Aktien, Bausparer oder doch lieber unter dem Kopfkissen? Im Umgang mit Geld und den eigenen Finanzen gibt es unzählige Möglichkeiten. Einige davon sinnvoll, andere eher weniger. Welche drei Fehler, du beim Vermögensaufbau auf jeden Fall vermeiden solltest, erkläre ich dir in diesem Blogbeitrag.

1.Du investierst nicht

Du parkst dein Geld am liebsten auf dem Sparbuch oder dem Tagesgeldkonto? Herzlichen Glückwunsch. Du wirst jeden Tag ein bisschen ärmer. Warum ist das so? Zum einen gibt es auf Guthaben schon lange keine Zinsen mehr.

Die Zeiten, in denen es fast zweistellige Prozente auf dein Erspartes gab, sind lange vorbei. Aufgrund der vorherrschenden Niedrigzinspolitik der Europäischen Zentralbank ist es mittlerweile nicht nur so, dass du keine Zinsen mehr bekommst, sondern sogar noch drauf zahlen musst.

Ja, du hast richtig gelesen. Viele Banken erheben seit etwas mehr als einem Jahr Gebühren auf Guthaben. Je nach Finanzinstitut kann dies bei einer Summe von 100.000 Euro oder 50.000 Euro losgehen. Einige setzen auch bereits deutlich darunter Kostenforderungen an.

Da kann pro Jahr schon mal 1 Prozent zusätzlich von deinem Gesparten fällig werden und geht direkt an die Bank. Das sind bei 50.000 Euro satte 500 Euro pro Jahr, die du einfach so abgibst.

Hinzu kommen die regulären Gebühren, die von Banken auf die Kontoführung erhoben werden. Viele Direktbanken wie consors oder comdirect haben lange Zeit keine zusätzlichen Kosten für ihre Dienstleistungen erhoben, da aufgrund nicht vorhandener Filialen und geringerem Personals gespart werden konnte.

Mittlerweile musst du jedoch auch hier als Kunde tiefer in die Tasche greifen. Nur unter bestimmten Bedingungen entfallen die monatlichen Gebühren. Daher solltest du dir unbedingt genau durchlesen, welche Konditionen dein Finanzinstitut aufruft. Dazu sei allerdings gesagt, dass du hier vielleicht sparen, diese Kosten aber nie ganz umgehen kannst.

Schließlich brauchst du immer ein Konto auf, das deine Einnahmen fließen sowie Tagesgeldkonten, auf denen dein Notgroschen sowie dein risikoloser Anteil geparkt sind. Den risikolosen Anteil deines Portfolios könntest du ebenso über Anleihen abdecken. Das lohnt sich aktuell aber kaum.

Unterschätze die Inflation nicht

Ein Thema, das derzeit heiß diskutiert wird, weil es uns alle betrifft: die Inflationsrate. Im März 2022 lag die Inflationsrate bei satten 7,3 Prozent. So hoch wie in den letzten 30 Jahren nicht. Lindner rechnet mit einem massiven Wohlstandsverlust, den auch der Staat nicht komplett auffangen kann.

Die persönliche Inflationsrate kann dabei sogar noch darüber liegen. Wenn du wissen möchtest, wie deine individuelle Inflationsrate ausfällt kannst du dir das auf der Seite des statistischen Bundesamtes ausrechnen:

Hier noch ein kleines Beispiel, um dir die Auswirkungen der Inflation auf dein Gespartes noch besser vor Augen zu führen. Selbst, wenn die Inflationsrate in den kommenden zehn Jahren nur bei 3 Prozent läge, hätten deine heutigen 10.000 Euro dann nur noch eine Kaufkraft von etwa 7.400 Euro.

Aktuell kannst du dabei zuschauen, wie dir das Geld zwischen den Fingern zerrinnt. Ich denke, das spüren wir alle gerade besonders deutlich, wenn wir unser Auto betanken oder ganz normal unsere Lebensmittel einkaufen.

Das Trügerische ist nur, dass du es auf deinem Sparbuch nicht sofort siehst. Schließlich verändert sich die Zahl dort nicht. Du kannst dir nur, wenn du das Geld in einigen benötigst, bedeutend weniger davon kaufen beziehungsweise musst erheblich mehr für Waren und Dienstleistungen auf den Tisch packen, als das heute der Fall ist.

Wie kannst du dein Geld vor der Inflation schützen?

Entscheidend ist also, dass du eine Geldanlage findest, die eine höhere Rendite abwirft, als dich die Inflation kostet. Wie wir gerade festgestellt haben sind das Sparbuch oder das Tagesgeldkonto dabei nur bedingt das Mittel der Wahl.

Unter diesen Umständen ist das Sparen auf dem Tagesgeldkonto / Sparbuch sinnvoll:

kurz- bis mittelfristige Anschaffungen innerhalb der nächsten zehn Jahre

Immobilienkauf

Autokauf

Urlaube / Geschenke / Bekleidung / …

risikoarmer Anteil deines Portfolios

Notgroschen (den du auf jeden Fall haben solltest)

Davon abgesehen, solltest du dir alternative Anlagemöglichkeiten suchen. ETFs können eine davon sein. 39 weitere Ideen bekommst auf unserem aktuellen Finanz-Kongress. Hier lernst du, wie du dein Geld vor der Inflation schützen kannst:

Eines meiner Lieblingszitate von Mark Twain lautet:

“Wer nicht weiß, wohin er will, darf sich nicht wundern, wenn er ganz woanders ankommt.”

Soll heißen, wenn du nicht weißt, wo du aktuell stehst und dir auch keine genaue Vorstellung davon machst, wie es mit deinem Vermögensaufbau vorangehen soll und was du überhaupt erreichen willst, wird irgendetwas passieren.

Aber höchstwahrscheinlich nicht genau das, was du dir gewünscht hast. Mit einer “Ich-spare-mal-was-am-Ende-übrig-bleibt”-Mentalität wirst du kein Vermögen aufbauen und schon gar nicht effektiv für dein Alter vorsorgen können.

Daher habe ich folgende Tipps für dich, die du dringend beherzigen solltest, wenn du wirklich vorhast, aktiv an deinem Vermögensaufbau zu arbeiten.

Ermittle deinen Status quo

“Ich möchte monatlich 10% mehr sparen.” Das ist an sich ein sehr schönes Ziel. Wenn du allerdings nicht weißt, wie viel du aktuell sparst, läuft dieser Vorsatz ins Leere. Also schau doch erstmal genau, wo du finanzielle gesehen, gerade stehst.

Das bedeutet, werfe einen detaillierten Blick auf deine Einnahmen und Ausgaben. Das funktioniert am besten mit einem Haushaltsbuch. Ob App, Excel oder Heft ist hier erstmal egal. Entscheidend ist, dass du es machst und zwar gründlich.

Nur so hast du die Möglichkeit:

versteckte Kostenfallen aufzudecken

Einsparpotenziale zu entdecken

deinen monatlichen Sparbetrag zu ermitteln

Für einen groben Überblick lohnt sich eine Nettovermögensaufstellung. Dabei stellst du deine Vermögenswerte deinen Verbindlichkeiten (Schulden) gegenüber. Hier findest du ein Beispiel.

So kannst du dir erstmal einen Überblick über deine Finanzen verschaffen.

Ich habe es gerade schon erwähnt, die wichtigste Stellschraube für deinen Vermögensaufbau: dein Sparbetrag. Denke bitte daran, dass sich dieser auf zwei Arten erhöhen lässt. Zum einen kannst du Ausgaben kürzen. Dieses MIttel ist jedoch begrenzt. Schließlich musst du essen und wohnen.

Daher denke ebenso darüber nach deine Einnahmen zu erhöhen. Dabei muss es nicht immer der Jobwechsel oder die Gehaltserhöhung sein. Es gibt zahlreiche Optionen, wie du heutzutage zusätzliches Einkommen generieren kannst. Vom Verkauf gebrauchter Kleidung bis hin zum Aufsetzen eines Online-Kurses ist alles dabei.

Ziele richtig definieren

Nur noch Teilzeitarbeit? Unabhängigkeit vom Arbeitgeber? Endlich Privatier? Fürs Alter abgesichert sein? Mache dir zunächst Gedanken darüber, was du mit deinem Vermögensaufbau überhaupt erreichen möchtest.

Den mit diesem Ziel vor Augen kannst du dann weiterarbeiten. Die nächste Frage, die sich dir dann stellen sollte, ist: Was kostet mich mein Traum?

Angenommen du möchtest du mit 50 in Teilzeit gehen. Du bist derzeit 30 Jahre alt und hast bisher ein Startkapital von 10.000 Euro angespart. Du benötigst bis zur Rente im Alter von 67 Jahren monatlich 1.500 Euro zusätzlich und um deine Rentenlücke zu schließen, weitere 1.000 Euro pro Monat im Alter.

Daraus ergibt sich folgende Rechnung:

1.500 Euro x 12 = 18.000 Euro (pro Jahr)

Hinzu kommt die Kapitalertragsteuer, die du mit rund 25 Prozent ansetzen kannst.

18.000 Euro x 1,33 = 6.000 Euro + 18.000 Euro = 24.000 Euro

17 Jahre x 24.000 Euro = 408.000 Euro (insgesamt bis zur Rente)

1.000 Euro x 12 = 12.000 Euro (pro Jahr / Schließung Rentenlücke)

Hinzu kommt die Kapitalertragsteuer, die du mit rund 25 Prozent ansetzen kannst.

12.000 x 1,33 = 4.000 Euro + 12.000 Euro = 16.000 Euro

13 Jahre (80 Jahre durchschnittliche Lebenserwartung) x 16.000 Euro = 208.000 Euro

Insgesamt = 616.000 Euro

Um die etwas mehr als halbe Million Euro anzusparen, bleiben dir noch 20 Jahre Zeit. Mit einer Investition in den MSCI World konnte man in den letzten 10 Jahren durchschnittlich eine Rendite von etwa 8 Prozent wirtschaften.

Nun kommt ja noch die Inflation oben drauf. Schwer einzuschätzen im Moment. Würde man von den heutigen Werten ausgehen, würde von dieser Rendite nichts mehr übrig bleiben. Allerdings lag die durchschnittliche Inflationsrate in den letzten 10 Jahren gerade mal bei etwas über einem Prozent.

Hier kannst du selbst überlegen, wie du rechnen möchtest. Denkst du, dass die Inflationsrate so bleibt, musst du hier einen höheren Wert ansetzen. Ich denke, dass diese sich bei 2-3 Prozent einpegeln wird, in den kommenden Jahren. Damit ziehe ich also 3 Prozent von der zu erwartenden Rendite ab und lande bei einer Rendite von 5 Prozent.

All diese Werte kannst du dann in folgenden Rechner eingeben:

Ergibt eine monatliche Sparrate von rund 1.447 Euro über einen Zeitraum von 20 Jahren hinweg. Kann jetzt für den einen viel klingen, für den anderen wenig. Schau bitte hier für dich selbst, welches Ziel du erreichen möchtest. Was sind deine Träume? Was wünschst du dir?

Denke lösungsorientiert. Wie kannst du dieses Ziel erreichen? Und nicht: “Das ist absolut unmöglich.” In vielen Fällen ist sogar viel mehr möglich, als du jetzt vielleicht noch denkst. Aber trau dich, es dir vorzustellen. Nur die Dinge, die du dir auch vorstellen kannst, kannst du auch in die Tat umsetzen.

3.Du hast keine Strategie

Mittlerweile weißt du, wo du stehst und was du erreichen möchtest. Doch wie kommst du an dieses Ziel? Informiere dich über die unterschiedlichsten Optionen, dein Geld zu investieren und so ein Vermögen aufzubauen.

ETFs können eine davon darstellen. Indexfonds bieten viele Vorteile. Mit ihnen lässt schnell ein umfassendes Weltportfolio aufbauen, das sich sowohl aus Industrie- und Schwellenländern zusammensetzt, zahlreiche Branchen miteinbezieht sowie kleine, mittlere und große Unternehmen berücksichtigt.

Darüber hinaus kannst du damit hervorragend passiv investieren. Soll heißen, du kaufst deine Anteile und hältst und hältst und hältst. Du bist weder auf zeitintensive Recherchen noch auf besten Einstiegs- und Verkaufsmomente angewiesen. Einmal gekauft liegen deine Anteile über mindestens 10 bis 15 Jahre in deinem Depot.

Automatisierte Sparpläne machen dir das Leben und deinen Vermögensaufbau leichter. Einmal angelegt laufen diese wie Daueraufträge im Hintergrund ab und du musst dich nicht mehr weiter darum kümmern. Flattert eine Gehaltserhöhung oder zusätzliche Einnahmen ins Haus, kannst du die Sparpläne jederzeit erhöhen.

Sollte es unerwartet mal zu Ausfällen bei deinen Einnahmen kommen, kannst du diese jederzeit pausieren. Sparpläne sind beliebig anpassbar und können bei vielen Brokern bereits ab 1 Euro angelegt werden.

Es gibt, wie angesprochen noch unzählige weitere Optionen sein Geld zu investieren. Ich bin Fan von passivem Investieren, Buy-and-Hold und größtmöglicher Diversifikation. Das ist das, woran ich glaube und, was gut zu mir und meinem Leben passt.

Da kannst du jetzt für dich selbst entscheiden, ob das auch dein Weg sein kann.

An welchem Punkt der finanziellen Reise stehst du im Moment? Gibt es einen Punkt, über den du gerade nicht hinaus kommst? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

7,3 Prozent – das ist die offizielle Inflationsrate für den März 2022. Dass sich Sparbuch und Co. schon lange nicht mehr lohnen, wenn es darum geht, sein Geld zu vermehren, ist schon lange kein Geheimnis mehr. Aber, was ist die Alternative? Wie kann ich mein Geld vor der Inflation schützen? Dieser Frage gehen wir im Folgenden auf den Grund. Du darfst gespannt sein, denn ich biete dir nicht nur eine, sondern ganze 40 Lösungen.

Unterschätze die Inflation nicht

Neulich saßen wir mit Verwandten am Abendbrottisch zusammen und haben über das Thema Finanzen und die aktuellen Entwicklungen gesprochen. Seitdem ich mich immer mehr mit meinem Geld auseinandersetze, hab ich auch kein Problem mehr damit diesen Bereich offen anzusprechen.

Daraus ergeben sich häufig sehr anregende Gespräche, manchmal auch gegensätzliche Meinungen. In jedem Fall bekomme ich einen besseren Einblick, wie meine Umgebung über Geld und Finanzen denkt. So auch dieses Mal. Im Gespräch habe ich darauf hingewiesen, welchen enormen Einfluss die Inflation auf den Kaufwert des Geldes hat und stark wir das alle zu spüren bekommen.

Die Erwiderung lautet in etwa: “Ach das bisschen Inflation kannst du doch in der Pfeife rauchen.” Damit war gemeint, dass diese also nicht weiter zu beachten brauche. Du kannst dir vielleicht vorstellen, dass bei dieser Aussage bei mir sofort alle Alarmglocken angesprungen sind.

Vor allem beim langfristigen Vermögensaufbau, aber natürlich auch beim täglichen Einkauf merken wir derzeit alle, was die Inflation mit unserem Geld macht. Der Kassenzettel der vor einer Woche noch 100 Euro aufwies, zeigt heute für die gleichen Produkte schon eine Summe von 108 Euro. (Es kommt natürlich darauf an, was du kaufst. Ich bin mir sicher du verstehst worauf ich hinaus will.)

Ein weiteres Beispiel, dass dich ereilt, wenn du die Inflation ignorierst und dein Geld auf den Tagesgeld- oder Girokonto parkst, sieht folgendermaßen aus.

Du hast 100.000 Euro gespart. Setze hier gern den Wert ein, den du tatsächlich gespart hast. Du kannst dir also demnach davon Waren kaufen, die 100.000 Euro wert sind. In den kommenden Jahren wird sich diese Summe auf deinem Konto nicht verändern. Dort stehen immer noch 100.000 Euro.

In einem Jahr kannst du dir bei einer Inflation von 7 Prozent davon noch Waren im Wert von 93.000 Euro kaufen. Nach fünf Jahren sind deine 100.000 Euro noch 71.000 Euro wert und nach 10 Jahren noch 50.000 Euro. Das bedeutet dein Erspartes hat in 10 Jahren die Hälfte an Wert verloren.

Das darfst du dir gern nochmal auf der Zunge zergehen lassen. Eine Rechnung, die dich heute 100.000 Euro kostet, kostet dich in 10 Jahren fast das Doppelte!!! Also, wenn das nicht dazu animiert sich und sein Geld vor der Inflation zu schützen, dann weiß ich auch nicht.

Was kannst du tun, um dein Geld vor der Inflation zu schützen

Ich denke die Dringlichkeit des Problems ist deutlich geworden. Dein Geld verliert jeden Tag an Kaufkraft. Wenn du wissen möchtest, wie deine persönliche Inflationsrate ist, kannst du gern den Rechner des Statistischen Bundesamtes nutzen:

Den Kaufkraftverlust an sich kannst du nicht verhindern. Du kannst die Inflation nicht aufhalten oder umgehen, wenn du nicht gerade vor hast das Land zu verlassen. Also bleibt dir nur eine Möglichkeit: du musst den Kaufkraftverlust ausgleichen. Du brauchst eine Lösung, bei der den Geld sich um den Wert oder mehr erhöht, in dem es die Inflation schmälert.

Liegt die Inflationsrate also gerade bei 7,3 Prozent, benötigst du eine Lösung, die dir eine Rendite von mindestens 7,3 Prozent einbringt. Das bedeutet du musst dein Geld investieren. Beispielsweise in Kryptowährungen, Immobilien, Optionen, Aktien, ETFs oder oder oder.

Du erinnerst dich vielleicht, dass ich dir zu Beginn mindestens 40 Lösungen versprochen habe. Da ich mich jedoch nicht in allen Bereichen hervorragend auskenne, habe ich mir einige Experten an die Seite geholt, die auf ihren Gebieten ganz genau wissen, was sie tun.

Dazu gehören unter anderem:

Lars Conrad – Go-Investment

Vincent Willkomm – Optionshandel

André Thöne – NFTs

Thomas Pollad – Kryptowährungen

Johannes Volkner – Digitales Nomadentum

Sebastian Dao – Garagenvermietung

…und viele mehr.

Dafür musst du nur zwei Dinge tun:

Deine Zeit aufwenden und dir anhören, was die Experten zu sagen haben. So findest du heraus, welche Methode beziehungsweise Geldanlage am besten zu dir und deinen Zielen passt.

Dich ganz kostenlos und unverbindlich zum FinanzCrash-Kongress anmelden:

Wir haben für dich über 40 Speaker und Speakerinnen zusammengetragen, die auf ihren Gebieten absolute Experten sind und ihre Tipps mit dir teilen.

Welche Faktoren muss ich der Wahl meiner Geldanlage berücksichtigen?

Sein Geld vor der Inflation schützen zu wollen, ist nur der Grund, der dich zum handeln bewegt. Jedoch gehören bei der Auswahl der passenden Geldanlage noch weitere Faktoren, die du für dich persönlich berücksichtigen solltest.

Rendite kommt von Risiko

Niemand schenkt dir etwas. Wenn dir jemand eine Waaaahnsinns-Rendite bei Null Risiko verspricht, dann darfst du dich getrost umdrehen und gehen. Dieses Angebot kann nur unseriös sein. Du bekommst eine gewisse Rendite nur, wenn du bereit bist dafür ein entsprechendes Risiko einzugehen.

Wie hoch dein Risiko sein darf, hängt von deinen Zielen, deinem Anlagehorizont, deiner Risikotragfähigkeit und deiner emotional nervlichen Bereitschaft ab, ein finanzielles Risiko zu tragen. All diese Faktoren, solltest du mit berücksichtigen.

Hinzu kommt, dass deine Risikobereitschaft wachsen kann, wenn sich Aspekte verändern, wie beispielsweise dein Wissenshorizont und wachsender Erfahrung.

Deinen Zeitaufwand

Sich Wissen anzueignen und Erfahrungen zu sammeln, nimmt Zeit in Anspruch. Du musst für dich schauen, wie viele Stunden du täglich oder wöchentlich für deinen Vermögensaufbau aufwenden kannst und möchtest. Eine Immobilie zu suchen und zu verwalten kann ein hohes Zeitinvestment bedeuten.

Einen ETF-Sparplan anzulegen dauert wenige Minuten und läuft automatisiert. Jedoch musst du hier ebenso wie bei jeder Investition Zeit in die Vorbereitung stecken. Vielleicht kennst du jemandem, mit dem du ein Projekt gemeinsam angehen willst oder du kombinierst mehrere Optionen für dich. Diesen Punkt solltest du dich vorab genauestens überlegen.

Dein finanzieller Status quo

Einige Geldanlagen lassen sich erst mit einem Grundinvestment realisieren. Hast du nur 1.000 Euro auf dem Konto, trägts dich aber zum Kongress ein um für zukünftige Entwicklungen gewappnet zu sein, werden diese aber nicht ausreichen, um damit ein NFT oder eine Immobilie zu finanzieren.

Natürlich heißt das nicht, dass diese Anlagen keine Option für die Zukunft sind. Daher ist es dennoch ratsam sich vorzubereiten und sich schon jetzt das entsprechende Wissen anzueignen.

Deine Bereitschaft Neues zu lernen

In einigen Gebieten kennst du dich vielleicht schon aus und willst dein Wissen vertiefen oder du willst etwas komplett Neues lerne und hast Freude daran dich in diesen Bereichen weiterzuentwickeln. Schau, welches Thema am ehesten deinen Neigungen entspricht und bei dem du langfristig Spaß hast.

Denn Vermögensaufbau und dein Geld vor der Inflation zu schützen, ist keine nervtötende, dröge Aufgabe, sondern soll auch Spaß machen. Ja, du hast richtig gelesen. Finanzen können Spaß machen und das müssen sie auch. Schließlich sind deine Projekte nicht auf zwei Wochen ausgelegt, sondern die bekommst beim Kongress die Möglichkeit, dir Wissen anzueignen, dass dich für die nächsten Jahre und Jahrzehnte vorbereitet.

Du bekommst hier keine “Millionär-über-Nacht”-Formeln an die Hand. Hier geht es wirklich um soliden Vermögensaufbau. Dieser nimmt eben mal einen gewissen Zeithorizont in Anspruch.

Wofür du dich letztendlich entscheidest, hängt ganz von dir ab. Aber du solltest dich entscheiden.

Was sind gerade deine größten Ängste im Zusammenhang mit der Inflation und deinen Finanzen? Machst du dir Sorgen um dein Geld? Dein Erspartes? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

“Die Kurse sind so stark gefallen. Du musst jetzt einsteigen!” “Klar ist der Goldpreis gerade hochgegangen, aber du wirst sehen, das geht noch richtig ab.” “Wer jetzt nicht in Kryptowährungen investiert, verpasst den Deal seines Lebens.”

Diese und ähnliche Aussagen spielen mit deinen Emotionen. Ganz vorn mit dabei die Angst. Vor allem die Angst etwas zu verpassen. The fear of missing out, kurz FOMO, ist ein beliebtes Mittel, dich zu einer bestimmten Handlung zu bewegen. Dein Unterbewusstsein spielt dabei eine entscheidende Rolle. Wie du dieser psychologischen Falle entkommst und worauf du achten solltest, klären wir in diesem Blogbeitrag.

Die schlechtesten Ratgeber an der Börse: Angst und Gier

Steigende Inflationsraten, Konflikte und Kriege, einbrechende Einnahmen, Jobverlust, Achterbahnfahrten an der Börse – die Welt ist in Aufruhr und all das während wir uns immer noch mit den Auswirkungen, einer zwar hoffentlich auslaufenden, aber noch allgegenwärtigen Pandemie herumschlagen.

All das bietet den perfekten Nährboden für Angst und Gier. Die Angst sein Geld zu verlieren, den optimalen Einstieg zu verpassen. Die Gier nach den höchsten Gewinnen in möglichst kurzer Zeit. Selbst die rationalsten Anleger*innen unter uns, sind vor derlei gefühlsbasierten Entscheidungen nicht gefeit.

Unterbewusst schwingt FOMO immer mit. Vor allem in Zeiten von fallenden Kursen entwickeln sich zwei Bewegungen. Zum einen diejenigen, die ihr Geld schnell in vermeintlich sichere Assets übertragen wollen – wir sehen an den Staatsanleihe- und Gold-Kursen und zum anderen diejenigen, die Angst haben, den besten Einstiegszeitpunkt zu verpassen.

Nun kannst du dich selbst fragen, ob du auf Basis dieser Einstellungen gute Entscheidungen treffen kannst. Die Antwort scheint simpel. Nichtsdestotrotz ist es schwer, diese so starken, in uns wirkenden Emotionen herunterzufahren und überlegt zu handeln.

Wie FOMO die Börsenkurse beeinflusst

Die verhaltensorientierte Kapitalmarktforschung (Behavioral Finance) hat in Studien belegt, dass unsere Emotionen die Börsenkurse bewegen. Die psychologischen Mechanismen, die im Menschen wirken, sind einfach in unserem Inneren verankert und schwingen immer mit. Bei dem einen setzen sie sich stärker durch, bei dem anderen weniger.

Individuelle Erfahrungen, Vorbereitung und Wissensaufbau tragen entscheidend dazu bei, wie wir als Angler*in auf schwankende Kurse reagieren. Das, was sich dann in den vorherrschenden Marktbewegungen zeigt, ist demnach eine Kombination aus Mathematik und Psychologie.

Aus diesem Grund zeichnet die Börse immer ein Bild der Zukunft und kann sich mitunter von den realwirtschaftlichen Entwicklungen entkoppeln. Anleger*innen und Investor*innen beziehen alle ihnen zur Verfügung stehenden Informationen in ihre Schritte mit ein. Nachrichten zur Inflationsrate, Lieferengpässen, Zinsanhebungen oder Krisen werden werden verarbeitet, analysiert und interpretiert.

Die daraus entstehenden Schlüsse und im Besonderen die daraus resultierenden Erwartungen und Annahmen werden sofort in die Kurse miteingepreist. Dieser Effekt wurde bereits in der Effizienzmarkthypothese belegt.

Daher ist es auch so schwierig für aktive Anleger*innen über einen langen Zeitraum hinweg den Markt zu schlagen, sprich konstant gute Ergebnisse bei der Auswahl sowie dem Kauf und Verkauf ihrer Wertpapiere zu erzielen.

Wie kann ich mich vor FOMO schützen?

Um dennoch nach bestem Wissen und Gewissen zu handeln, können dir bestimmte Schritte und Vorgehensweisen helfen. Diese möchte ich jetzt anhand von Fragen, die dir vielleicht gerade im Kopf herumschwirren, durchgehen.

“Ist jetzt der beste Einstiegszeitpunkt?”

Der beste Einstiegszeitpunkt war gestern, der zweitbeste ist heute. Kommt in dir die Angst auf, den idealen Einstiegszeitpunkt zu verpassen, dann lass dir gesagt sein “It’s time, not timing.” Was meine ich damit.

Zum einen kann niemand vorhersagen, ob jetzt gerade der tiefste Punkt und damit der perfekte Zeitpunkt zum Investieren gekommen ist. Niemand weiß, ob die Kurse nicht noch weiter nach unten gehen oder sich heute Nachmittag schon wieder erholen werden. Niemand von uns hat die Pandemie, den Ukraine-Konflikt oder die Zinswende in dem Maße vorhergesehen, wie sie tatsächlich eingetroffen sind.

So kam der schnelle Anstieg der Kurse nach dem Dip im Februar 2020 für viele überraschend. Die meisten hatten nicht mit einer so schnellen Erholung der Märkte gerechnet. Bist du wirklich an einem langfristigen Vermögensaufbau mit einer Buy-and-Hold Strategie interessiert und damit meine ich einen Anlagehorizont von mindestens zehn bis fünfzehn Jahren, kommt es nicht auf den perfekten Einstiegszeitpunkt an.

Investierst du mit einem breit gestreuten Weltportfolio, das nicht nur unterschiedliche Asset-Klassen, Branchen, Regionen, Länder und Unternehmen sowie eine zeitliche Diversifikation mit einbezieht, in den Markt statt zu versuchen ihn zu schlagen, ist der Zeitraum und nicht der Zeitpunkt der Anlage ausschlaggebend.

Durch regelmäßiges Nachkaufen über Dekaden hinweg, werden Marktauf- und Marktabschwünge beim Kauf ausgeglichen. Gleichzeitig profitierst du dabei von einem generellen, globalen Wirtschaftswachstum und lässt so dein Vermögen vielleicht etwas langsamer aber stetiger wachsen.

“Ich habe noch nie investiert. Soll ich jetzt starten oder meinst du die Kurse fallen noch weiter?”

Genau diese Frage habe ich in der Familie gestellt bekommen. Ein klassischer Fall von FOMO und natürlich kann ich diese Frage nicht beantworten, aufgrund fehlender Glaskugel. Ich würde niemandem raten jetzt voreilig zu handeln.

Wer seine Hausaufgaben nicht gemacht hat und sich jetzt von der Angst und der Gier, etwas zu verpassen leiten lässt, wird später das Nachsehen haben. Das wird sich dann darin äußern, dass bei fallenden Kursen Panikverkäufe einsetzen.

Genau das, sollte mit der richtigen Vorbereitung nicht passieren. Was meine ich damit? Eigen dir das entsprechende Wissen zu Aktien, Börse, Anleihen, ETFs und Kursentwicklungen an. Definiere deine finanziellen Ziele und deine Strategie, wie du diese erreichen willst. Ermittle deinen monetären Status quo und deine Risikobereitschaft.

Erst, wenn du diese Punkte abgehakt hast, bist du eine Investition an der Börse vorbereitet. Du musst dir dafür keine Ewigkeit Zeit nehmen. Das entsprechende Know-how und die Vorbereitungen kannst du, wenn du fokussiert arbeitest, in circa 4 Wochen erledigt haben.

Meine Antwort auf diese Frage lautet ganz klar: Keine Investition ohne adäquate Basis in Verständnis und Vorarbeit.

“Soll ich jetzt alles verkaufen?”

Du dieser Frage möchte ich zwei Punkte anbringen:

Kannst du Nachts nicht mehr gut schlafen, dann musst du zurück auf die Schulbank und deine Hausaufgaben nochmal machen. Dann tritt nämlich genau der Fall ein, den ich zuvor beschrieben habe. Fehlen das Wissen und die Planung kann das sehr schnell zu Panik führen, wenn es mal etwas heftiger ruckelt.

Es kann gut sein, dass wir nun länger anhaltende Marktabschwünge sehen. Dazu sei gesagt, dass wir im letzten Jahrzehnt durch die stetigen Aufwärtsbewegungen extrem verwöhnt wurden. Die Frage lautete daher nicht, ob du mit deinen Investitionen Geld verdienst hast, sondern wie viel.

Die Tragweite einer wenig durchdachten Anlage sowie eines unsicheren Anlegers, zeigt sich erst jetzt, wo es auf Talfahrt geht. Verspürst du also ein enormes Unbehagen oder denkst: “Schnell raus da, bevor mein Geld komplett futsch ist.”, solltest du dir nochmal Gedanken zu den oben genannten Punkten machen.

Hast du dich gut vorbereitet und fühlst dich trotzdem unsicher, solltest du dein Mindset nochmal überprüfen. Denn im Moment kannst du dich, eher im Gegenteil, darüber freuen, dass du jetzt günstig nachkaufen kannst.>>> Keine Bewertung der Gründe, die zu den günstigeren Kursen geführt haben. Selbstverständlich sind diese kein positiver Anlass.<<<

Klar fühlen sich sinkende Kurse im Portfolio erstmal unangenehm an. Erst recht, wenn man durch die letzten Jahre derlei Ups nicht gewöhnt ist. Bist du allerdings gut vorbereitet, damit meine ich du hast das entsprechende Wissen aufgebaut, deine Ziele und deine Strategie definiert, darfst und solltest du die günstigen Einkaufspreise mitnehmen.

In einige Fällen lohnt es sich hier etwas Cash für genau solche Situationen vorzuhalten. Hast du also irgendwo noch etwas rumliegen, bei dem du denkst, dass du es noch investieren kannst oder willst, kann dies ein guter Moment sein. Aber dann gedanklich bitte immer meine Antwort zur ersten Frage im Hinterkopf behalten: es wird NIE der perfekte Moment sein. Spekuliere nicht darauf, ansonsten wechselt dein Verhalten schnell von passiv zu aktiv und bekommt Züge von Market Timing und FOMO.

Davon solltest du jedoch eher die Finger lassen. Zahlreiche aktive Investoren haben sich daran bereits die selbigen verbrannt. Man liest nur leider sehr viel weniger über diejenigen, die es nicht geschafft haben. Eine Erfolgsgeschichte verkauft sich eben besse. Aber für dich kann es eine Option sein, hier etwas an der Sparplan-Schraube zu drehen und deine Investitionsbeträge für einen gewissen Zeitraum zu erhöhen.

Hast du dich bei einer dieser Fragen erwischt? Wie fühlst du dich beim Blick auf dein Depot? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Es fällt mir schwer hier die richtigen Worte zu finden. Die aktuellen Geschehnisse, die gerade die Welt erschüttern, sind unbeschreiblich. Mit den alltäglichen Aufgaben fortzufahren, scheint absurd, wenn man sich die derzeitigen Bilder des Krieges vor Augen führt.

Noch merkwürdiger fühlt es sich an, in solchen Momenten über die Themen Geld und Finanzen zu sprechen. Dennoch sind das die Bereiche, die derzeit viele beim Blick auf ihr Depot beschäftigen. Derlei Krisen, wie wir sie gerade erleben, gehen natürlich auch an den Aktienmärkten und den Anlegern und Anlegerinnen nicht spurlos vorbei. Einige stellen sich dabei die Frage: “Soll ich jetzt alles verkaufen bei fallenden Kursen?”

Bevor wir jedoch darauf zu sprechen kommen, möchte ich noch auf einen Artikel des enorm Magazins verweisen:

Nur, wer sich wirklich auf Crash-Situationen vorbereitet hat, kann in Marktabschwüngen, wie diesem, gelassen bleiben. Was meine ich mit richtiger Vorbereitung? Dazu gehören zweierlei Dinge. Zum einen der korrekte Aufbau des Portfolios und zum anderen das entsprechende Mindset.

Wie sollte ich mein Portfolio aufbauen, um auf Krisen vorbereitet zu sein?

Der Finanzexperte und Spekulant André Kostolany teilte die Börsianer überaus treffend in zwei Gruppen ein: die Hartgesottenen und die Zittrigen. Was solltest du also tun, um zu ersteren zu gehören?

1.Basiswissen aneignen

Meiner Meinung nach ist der allererste Schritt, mit dem jedes (Börsen)-Investment beginnen sollte, der Wissensaufbau. Bevor du auf irgend einen Kaufen-Button klickst: erst informieren, dann investieren.

Nur, weil mittlerweile BILD und Brigitte über ETFs (Exchange Traded Funds) berichten, bedeutet das nicht, dass du nun einfach losrennen und diese wahllos in dein Portfolio packen solltest. Schließlich gibt es über 1.000 verschiedene Indizes und dazugehörige ETPs (Exchange Traded Products), zwischen den du wählen kannst.

Dabei solltest du schon genau wissen, ob du nun in einen MSCI World, der seinen Fokus auf Industrieländer setzt oder einen J.P. Morgan USD EM Diversified Bond 1-5 UCITS ETF, der sich auf Staats- und Unternehmensanleihen au Schwellenländern konzentriert, setzt.

Dafür solltest du dir jedoch vorab erst einmal folgende Fragen beantworten können:

Allein mit dieser Vorbereitung, wirst du erste Antworten auf die Frage: “Alles verkaufen bei fallenden Kursen?”, finden.

2.Deinen finanziellen Status quo ermitteln

Bevor du damit beginnst, fleißig dein Geld zu investieren, solltest du dich zunächst mit deiner finanziellen Ist-Situation auseinandersetzen. Dazu gehört neben einer Nettovermögensaufstellung ebenso ein Haushaltsbuch. Mit ersterem kannst du dir einen allgemeinen Überblick über deinen Finanzen verschaffen.

Das Haushaltsbuch, egal in welcher Form, ob als Heft, Excel-Tabelle oder App hilft dir dabei deine regelmäßigen Einnahmen und Ausgaben im Blick zu behalten. So kannst du Kostenfallen, wie unnötige Abos, überteuerte Versicherungen und überflüssige Konsumaufwendungen schnell identifizieren.

Mit dieser Kontrolle gewinnst du Planungssicherheit. Du kannst nun festlegen, wie viel jeden Monat von deinem Einkommen übrig bleibt. Zusätzlich kannst du an zwei Stellschrauben drehen, um deinen Sparbetrag gegebenenfalls sogar zu erhöhen.

Du kannst deine fixen und variablen Kosten reduzieren sowie deine aktiven und passiven Einnahmen erhöhen.

3.Deine Ziele und deine Strategie

“Ja ich investiere alle zwei Monate 250 EURO in einen ETF. Dazu habe ich noch einen Bausparer. Und ich hatte noch tausend EURO übrig, die ich in Bitcoin gesteckt habe.” Im Freundeskreis sind mir schon häufiger Aussagen wie diese begegnet.

Frage ich dann nach dem Ziel hinter dieser Investments bekomme ich dann “Na ja um dabei zu sein.” zu hören. Eine Antwort, bei der sich mir die Nackenhaare aufstellen. Diese Aussage zeigt leider sehr deutlich, dass sich jemand überhaupt keine Gedanken über seine finanziellen Ziele oder gar über eine Strategie gemacht hat.

Das sind die erste, die alles verkaufen bei fallenden Kursen. Nun fragst du dich hoffentlich spätestens jetzt, wie du denn deine Ziele und deine Strategie festlegen kannst. Dazu musst du dir wiederum eine Reihe von Fragen beantworten können. Dazu gehören:

Was ist Diversifikation und wie kann ich diese für mein Portfolio einsetzen?

Kannst du diese Frage konkret beantworten, bist du schon bedeutend näher an den Hartgesottenen, die während eines Crashs die Nerven behalten. Ein wesentlicher Faktor darf dabei allerdings nicht unberücksichtigt bleiben.

4.Deine Risikobereitschaft

Eines sage ich gleich vorweg: Rendite kommt von Risiko. Jede Investition, die eine gewisse Rendite verspricht, ist mit einem entsprechenden Risiko verbunden. Verspricht dir jemand einen riesigen Gewinn mit garantierter Sicherheit, kannst du davon ausgehen, dass dir deinen Gegenüber gerade nicht die Wahrheit erzählt und solltest davon direkt die Finger lassen.

Es gibt Möglichkeiten das Rendite-Risiko-Verhältnis zu verbessern. Dazu gehört unter anderem die breite Streuung in zahlreiche Unternehmen, Branchen, Regionen, Länder, Asset-Klassen über einen Anlagehorizont von mindestens zehn bis fünfzehn Jahren hinweg.

Diese Aspekte sollte man bei der Bestimmung der Level-1 und Level-2 Asset-Allocation berücksichtigen. Schauen wir uns zunächst die erste Ebene an. Für dich kommt es nur in Frage, zu verkaufen bei fallenden Kursen, wenn du diesen Schritt nicht richtig durchdacht hast.

Deine Level-1 Asset-Allocation definiert deine Risiko-Verteilung auf der ersten Ebene. Das bedeutet, wie hoch ist der prozentuale Anteil deines Sparbetrags, den du risikobehaftete beziehungsweise risikoarm anlegst. Die Verteilung kann dann bei 20/80, 50/50, 70/30 oder allem dazwischen liegen.

Zu den eher risikoarmen Geldanlage zählen das Tagesgeld- oder Girokonto sowie Staatsanleihen mit höchster Bonität in der Heimatwährung mit Laufzeiten von maximal 36 Monaten. Wie du sicher weißt, gibt es hier kaum bis gar keine Zinsen. Ganz im Gegenteil. Häufig müssen wir derzeit noch draufzahlen.

Dieser Anteil deines Portfolios ist jedoch nicht dazu gedacht, enorme Renditen zu erwirtschaften, da du ja ansonsten damit wiederum unvermeidliche Risiken eingehen würdest.

Folgende Fragen können dir dabei helfen deine Risikotragfähigkeit und deine finanzielle Risikobereitschaft richtig einzuschätzen:

Besonders die emotionale Bereitschaft ein finanzielles Risiko zu tragen, kann sich erheblich auf deine Level-1 Asset-Allokation auswirken. Zu sehen wie in einer Excel-Tabelle Kurseinbrüche von 10, 20 oder 30 Prozent simuliert werden, kann wenig beeindruckend sein. Passiert dies tatsächlich in deinem Depot und dort stehen statt 100.000 EURO nur noch 70.000 EURO kann dies erheblichen Stress auslösen.

Genau dieses Gefühl von Angst und Unruhe verleitet dich dann dazu, dich zu fragen, ob verkaufen bei fallenden Kursen jetzt genau das Richtige wäre. Plötzlich gehörst du zu den Zittrigen, die von Panik erfüllt im minutentakt auf die Kurse schauen und Nachts nicht mehr ruhig schlafen können.

Daher solltest du diesen Punkt sehr intensiv für dich durchspielen und dich ausführlich mit deiner individuellen Lebenssituation auseinandersetzen, bevor du deine Risikobereitschaft festlegst. Diese kann sich im Laufe der Zeit mit beispielsweise zunehmendem Wissen oder anderen Umständen (Hausbau, Familienplanung, etc.) verändern.

Soll ich jetzt verkaufen bei fallenden Kursen?

Um diese Frage abschließend zu beantworten: Jein. Hast du deine Hausaufgaben richtig gemacht, wird sich dir die Frage gar nicht stellen. Ganz im Gegenteil die niedrigen Kurse laden zum vermehrten Kaufen ein, da du jetzt als Anleger besonders günstig Anteile erwerben kannst.

Derzeit stehen also die Chancen gut, höhere Investitionen zu tätigen. Aber Achtung: Auch bei dieser Aussage musst du immer im Hinterkopf behalten, dass niemand eine Glaskugel hat. Niemand kann vorhersehen, ob die Kurse nicht noch weiter fallen. Niemand weiß, wann die Kurse wieder steigen oder hast du die Pandemie, die Inflation und den Ukraine-Konflikt vorhergesehen?

Jeder, der das von sich behauptet, hatte entweder den Zufall auf seiner Seite, da er regelmäßig Crash-Szenarien und Untergangsprophezeiungen propagiert, um etwas zu verkaufen (Gold, eigener aktiver Fonds, etc.) oder biegt sich die Welt und seine Wahrheiten zurecht. Bei solchen Behauptungen ist also immer Vorsicht geboten.

Diejenigen unter euch, die sich mit den aktuellen Entwicklungen in ihrem Depot extrem unwohl fühlen und tatsächlich darüber nachdenken zu verkaufen bei fallenden Kursen, seien die zuvor genannten vier Schritte ans Herz gelegt. In meinem Umsetzungscoaching “Vermögensaufbau mit ETFs” gehen wir nicht nur diese Fragen durch, sondern du lernst in sieben intensiven Modulen, wie du dein Geld entsprechend deiner Lebenssituation gemäß mit ETFs investieren kannst.

Viele Informationen findest du aber auch bereits in meinem Blog und meinem Buch.

Hast du Fragen, kannst du diese gern immer in die Kommentare schreiben. Ich freue mich von dir zu lesen 🙂

Altersarmut ist ein reales Problem, das uns alle treffen kann. Derzeit leben 22,4 Prozent der über 80-jährigen von maximal 1.167 EURO monatlich. Die Entwicklungen unseres Rentensystems und unserer gesellschaftlichen Strukturen zeichnen ein zukünftiges Bild, das noch weitaus dramatischer daherkommen kann. Daher kann ich es nur immer wieder betonen, wie wichtig es ist, für sich selbst vorzusorgen. Wie du deine Rentenlücke schließen und Altersarmut vermeiden kannst, klären wir in diesem Blogbeitrag!

Wie hoch wird meine Rente sein?

Bevor du dich mit der Schließung deiner Rentenlücke, also der Differenz zwischen deiner Rente und deinem angestrebten Einkommen zur Erhaltung deines Lebensstandards, beschäftigen kannst, musst du zunächst wissen wie hoch deine Rentenansprüche überhaupt sein werden.

Dazu habe ich dir schon einen umfassenden Artikel geschrieben. Diesen findest du hier:

Nur so viel vorab. Die maximal zu erreichende Rente liegt heute bei 3.345 EURO, wenn du über 45 Jahre lang mindestens ein Gehalt von 84.600 EURO (brutto/west) verdient hast. Von dieser Rente musst du dann noch Kranken- und Pflegeversicherung abziehen und ab 2040 muss die Rente zudem voll versteuert werden.

Somit bleiben am Ende noch etwa 2.600 EURO übrig. Ich weiß ja nicht wie es dir geht, aber ich verdiene keine 84.600 EURO und auch keine 81.000 EURO, das ist nämlich die Beitragsbemessungsgrenze für die neuen Bundesländer.

Verdienst du genauso viel wie der Deutsche Durchschnittsbürger läuft es noch etwa auf eine Rente von 1.341 EURO hinaus. Düsterer wird es, wenn du unter diesem Durchschnitt liegst, was bei schlecht bezahlten Jobs und / oder Teilzeit schnell der Fall sein kann. Bei einem Bruttogehalt von 1.980 EURO (z.B. Teilzeit mit 24h wöchentlich) landest du nach 45 Arbeitsjahren bei etwa 840 EURO.

Davon musst du dann deine Miete oder die Erhaltung deines Hauses, deine Lebensmittel sowie Bekleidung, Freizeitaktivitäten und alles, was du dir sonst noch gönnen möchtest, bestreiten. Kaum vorstellbar.

Was kann ich tun, wenn ich meine Rentenlücke schließen will?

Resultieren deine Berechnungen nun in einem ähnlich erschreckenden Ergebnis, wird es höchste Zeit für dich an deine private Vorsorge zu machen. Dazu sei gesagt, dass nicht nur die Schließung der Rentenlücke ein hervorragender Grund, um sich mit seinen Finanzen auseinanderzusetzen.

Ich will hier nicht den Teufel an die Wand malen, aber Krankheit und Jobverlust sind ebenfalls Risiken, bei denen sich ein dickes Geldpolster einfach besser anfühlt. Zudem kannst du dich so unabhängiger von deinem Arbeitgeber machen, bessere finanzielle Entscheidungen treffen, mehr Zeit für Dinge aufwenden, die dir wirklich Spaß machen und musst in der Entsparphase nicht jeden Euro dreimal umdrehen.

Also, wenn das kein Ansporn ist, dann weiß ich auch nicht 😉

Zunächst solltest du also in etwa ausrechnen, wo du mit deiner Rente stehen wirst und wie viel Geld du im Alter benötigen wirst. Dabei solltest du dir deine Fixkosten anschauen sowie deine Wünsche und Träume unter die Lupe nehmen.

Dazu gehören unter anderem:

Miete / Instandhaltungskosten Immobilie

Telefon / Internet / Strom / Wasser

Streaming / Abos

Versicherungen

Wohnsitz

Hobbies / Freizeitgestaltung

Hast du dir zu diesen zukünftigen Szenarien Gedanken gemacht, müssen wir im Hier und Jetzt anfangen, die Weichen dafür zu stellen.

Die Investition an der Börse ist alternativlos

Zunächst einmal musst du deinen Status quo ermitteln. Damit meine ich:

Was steht dir bereits aktuell an Geld zur Verfügung?

Dazu kannst du eine Nettovermögensaufstellung machen und solltest deine Einnahmen sowie Ausgaben mithilfe eines Haushaltsbuches mindestens über drei Monate hinweg detailliert analysieren.

Am Ende dieser Prozess solltest du dir folgende Fragen beantworten können:

Wie hoch ist mein Startkapital, das ich bereits habe?

Wie hoch ist mein monatlicher Sparbetrag?

Welche Ausgaben kann reduzieren oder komplett streichen?

Wie kann ich meine Einnahmen erhöhen?

Mit diesem errechneten Sparbetrag ziehst du nun los. Dein Ziel: die Rentenlücke schließen!

Lass uns das Ganze anhand eines Beispiels durchgehen:

du bist 40 Jahre alt (setze hier dein reales Alter ein 😉 )

deine Rentenlücke beträgt 1.000 EURO

du gehst mit 67 Jahren in Rente

du hast eine Lebenserwartung von 87 Jahren

du musst pro Jahr 12.000 EURO generieren

über 20 Jahre hinweg macht das = 240.000 EURO

Wie kann ich 12.000 EURO jährlich zusätzliche Einnahmen generieren?

Hier kommt die Börse ins Spiel. Für einen langfristigen Vermögensaufbau mit einem Anlagehorizont von mindestens 10 besser 15 Jahren eignen sich Exchange Traded Funds, kurzETFs.

Diese kannst du dir vorstellen, wie einen Wertpapierkorb, der gleichzeitig sehr viele Positionen beispielsweise Aktien von Unternehmen oder Anleihen enthält. Welche Titel das sind und wie diese gewichtet werden sollen, bezieht der ETF aus den Informationen des zugrundeliegenden Indexes.

Der MSCI World ist unter anderem ein solcher Index. Er bildet die Wertentwicklung von über 1.500 Unternehmen aus 23 Industrieländern ab. Ähnlich wie der DAX (Deutscher Aktienindex), der die Wertentwicklung der 40 größten, deutschen, börsennotierten Aktiengesellschaften widerspiegelt.

Mit der Kombination und Investition aus einem oder mehreren ETFs hast du die Chance jedes Jahr eine gewisse Rendite zu erwirtschaften, um so dein Kapital peu à peu zu steigern. Eine Investition an der Börse ist immer Risiken verbunden.

Um diese gering zu halten, solltest du dich erstens vorab ausreichend zu dieser Thematik informieren, zweitens breit diversifizieren, um das Risiko eines Totalverlustes zu minimieren und drittens Geduld und Nerven mitbringen.

All diese Dinge lernst du unter anderem in meinem Umsetzungscoaching “Vermögensaufbau mit ETFs”, wo wir alle Punkte Schritt für Schritt durchgehen und ich dir live alle deine Fragen beantworte.

Der MSCI World hat in den letzten zehn Jahren durchschnittlich eine Rendite von 8,8 Prozent eingebracht. Anhand dessen möchte ich jetzt kurz mit dir durchgehen, wie du deine Rentenlücke schließen kannst.

Rentenlücke schließen: Beispiel mit einem MSCI World ETF

In unserem Beispiel habe ich angenommen, dass du noch 27 Jahre bis zum regulären Renteneintrittsalter hast. Das ist dein vorläufiger Anlagehorizont. Startkapital hast du keines. Du benötigst pro Jahr 12.000 EURO zur Schließung deiner Rentenlücke.

Investierst du in den MSCI World fallen auf die daraus hervorgehenden Erträge Steuern an. 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag (diese fällt für einige seit 2021 weg), macht zusammen 26,375 Prozent Kapitalertragssteuer. Dazu kommen gegebenenfalls Kirchensteuern. Diese lasse ich meinem Beispiel mal außen vor.

Steuererleichterungen gibt es allerdings auch. So unterliegen Fonds, die mehr als 51 Prozent Aktien enthalten der Teilfreistellung und du musst nur auf 70 Prozent der Kapitalerträge Steuern zahlen. Zudem kannst du vom Sparerpauschbetrag Gebrauch machen. Jede Person hat einen Freibetrag von 801 EURO. Verheiratete zusammen veranlagte Personen 1.602 EURO. Dieser Betrag wird voraussichtlich erst 2023 steigen.

Über einen Freistellungsauftrag kannst du den Sparerpauschbetrag bei deinem Broker geltend machen. Die zuletzt genannten steuerlichen Vorteile beziehe ich in unsere Rechnung nicht mit ein. Stell dir diese als Puffer für möglich ausfallende Renditen vor.

Steuern und Inflation mit in die Rechnung einbeziehen

Addierst du nun die 26,375 Prozent Steuern zu deinen jährlichen 12.000 EURO Kapitalerträgen, kommst du auf 15.165 EURO.

12.000 EURO * 26,375% = 15.165 EURO

15.165 EURO * 20 Jahre = 303.300 EURO

Mit einem Betrag von 303.300 EURO kannst du deine Rentenlücke schließen. So erhältst du für die nächsten 20 Jahre einen Betrag von 1.000 EURO monatlich, nach Abzug der Steuern.

Wie kommst du nun an diesen Batzen Geld?

Der MSCI World hatte in den letzten 10 Jahren eine durchschnittliche Rendite von 8,8 Prozent. Davon musst du nun angenommene 2 Prozent Inflationsrateabziehen. (Ich weiß die Inflation liegt derzeit bedeutend höher. Ziel der EZB sind diese maximal 2 Prozent.) Zudem fallen für einen MSCI World etwa 0,12 bis 0,50 Prozent jährliche Kosten an.

Bei einem entsprechenden Broker wie ING oder Scalable Capital brauchst du keine Ordergebühren für deinen ETF zu zahlen.

8,8% – 2% – 0,12% = 6,68% Rendite p.a.

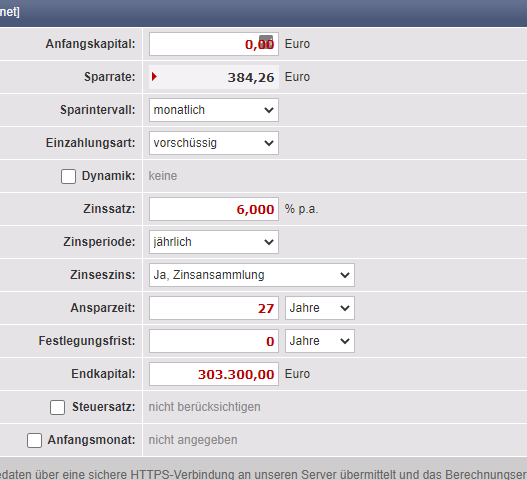

Um ganz konservativ vorzugehen, rechnen wir hier mit 6 Prozent weiter. Jetzt musst du wissen, welchen Sparbetrag du jeden Monat über die nächsten 27 Jahre investieren musst. Das musst du nicht allein machen. Dafür nehmen wir uns einen Zinsrechner zur Hilfe:

Mit einem Startkapital von 0 EURO, einem Anlagehorizont von 27 Jahren und einem Zinssatz von 6 Prozent müsstest du jeden Monat 385 EURO in den MSCI World investieren, um dein angestrebtes Endkapital von 303.300 EURO zu erreichen.

Das ist ein erster Ansatz, wie du deine Rentenlücke schließen kannst. Hast du Fragen zu diesem Thema oder brauchst du mehr Unterstützung, dann schreib es mir gern in die Kommentare oder kontaktiere mich unter jessica@themoneygirl.de

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.