Was ist eine Anleihe?

Neben Aktien ist auch der Begriff Anleihe etwas, das du bestimmt schonmal gehört hast. Allerdings muss ich zugeben, dass ich damit nie wirklich etwas anfangen konnte, bevor ich mich wirklich mit meinen Finanzen auseinandergesetzt habe. Damit es dir nicht so ergeht, wie mir und du dumm sterben musst, wollen wir hier mal etwas Licht ins Dunkel bringen. Anleihen können auch entscheidender Faktor im Aufbau deines Weltportfolios sein, daher schadet es definitiv nicht, sich diese Sache mal näher anzuschauen.

Titelbild: Unsplash / Etienne Martin / 2019

Was ist eine Unternehmensanleihe?

Wir stellen uns also vor das Unternehmen Siemens möchte expandieren und benötigt dafür nun mehr Kapital. Dabei hat Siemens jetzt zwei Möglichkeiten: zum einen kann es weitere Aktien herausgeben und neue Anteilseigner mit aufnehmen oder zum anderen Anleihen ausgeben. Diese kannst du dir als Schuldscheine vorstellen.

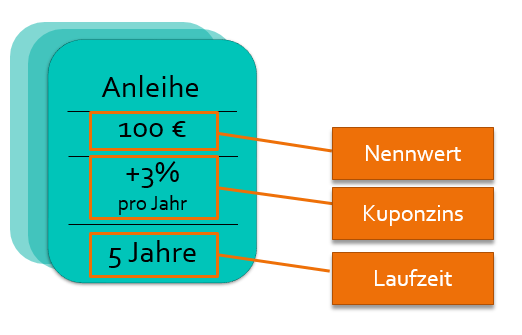

Diese Schuldscheine bestehen aus mehreren Komponenten:

einen Nennwert

einen Kuponzins

einer Laufzeit

Der Nennwert ist der Wert, den diese Anleihe hat. Der Kuponzins, ist das, was jährlich für die Anleihe ausgezahlt wird. Die Laufzeit bestimmt, wie lange dein Geld mit dieser Anleihe gebunden ist.

Beispiel:

Du kaufst also die Anleihe zu ihrem Nennwert von 100 EUR und bekommst über die Laufzeit von beispielsweise 5 Jahre, jedes Jahr den Kuponzins von 5% ausgezahlt. Nach Ablauf der 5 Jahre gibt es dann die 100 EUR zurück plus den Kuponzins. Also du gibst zum Start der Laufzeit deine 100 EUR her, bekommst in Jahr 1,2,3 und 4 jeweils 5 EUR und im 5. Jahr dann 105 EUR.

Anleihen können aber auch gehandelt werden wie Aktien. Wenn unsere Anleihe hier einen Nennwert von 100 EUR hat, der Kurs für die Anleihe aber gerade gefallen ist und wir diese für 90 EUR erwerben können, aber am Ende den Nennwert wiedererhalten, haben wir 10% gut gemacht. Der Anleihenkurs wird immer in Prozent angegeben. In unserem Beispiel wären das dann 90%.

Was ist eine Staatsanleihe?

Bei der Staatsanleihe tritt, wie der Name schon sagt, der Staat als Schuldner auf. Die deutschen Staatsanleihen heißen Bundesanleihen. Staaten werden mit einem Kredit-Rating von Ratingagenturen wie Standard and Poor’s in einem bestimmten System bewertet. Dabei werden Länder mit einem Rating von AAA bis AA als relativ risikoarm eingeschätzt. Daher solltest du dich, wenn du dich für Staatsanleihen interessierst und den risikoarmen Teil deines Portfolios damit abdecken willst, für kurz- bis mittelfristig laufende, in Eigenwährung angelegte, Staatsanleihen mit einem sehr guten Rating entscheiden.

Hier gilt wie immer die Regel: Rendite kommt von Risiko. Wenn du also in Staatsanleihen Italiens investierst, das von Standard and Poor’s derzeit mit einem BBB bewertet wird, kannst du einen höheren Kuponzins erwarten als bei deutschen Bundesanleihen. Daher sei dir auch hier immer bewusst, dass du für eine höhere Rendite auch ein höheres Risiko eingehst. Deutsche, kurzlaufende Staatsanleihen rentieren gerade sogar negativ. Daher kannst du auch vorerst auf eine andere risikoarme Geldanlage zurückgreifen: dein Tagesgeldkonto. Bei deinem Tagesgeldkonto solltest unbedingt beachten, dass es eine Einlagensicherung von 100.000 EUR hat. Dieser Betrag ist auch bei einer Bankenpleite abgesichert und gesetzlich vorgeschrieben.