MSCI World? MSCI Emerging Markets? S&P 500? MSCI World Small Cap? Oder vielleicht doch eine Kombination aus all diesen Indizes? Die Auswahl an ETFs ist riesig. Mittlerweile lassen sich mit ihnen die verschiedensten Branchen, Themen, Trends und Regionen abbilden. Doch muss es immer so kompliziert sein oder reicht möglicherweise ein ETF für deinen Vermögensaufbau aus? Dazu wollen wir uns den MSCI ACWI mal etwas näher anschauen, welche Vor- und Nachteile dieser hat und wie dieser im Vergleich zu den gängigen Indizes abschneidet.

Was beinhaltet der MSCI ACWI?

MSCI ACWI steht für All Country World Index. Diesen kannst du aktuell von diesen drei Anbietern kaufen:

Anbieter

WKN

Fondsgröße in Mio. €

TER in % p.a.

Ausschüttung

Replikations-methode

iShares

A1JMDF

3.859

0,20%

Thesaurierend

optimiertes Sampling

Lyxor

LYX00C

703

0,45%

Thesaurierend

Swap-basiert

SPDR

A1JJTC

2.636

0,40%

Thesaurierend

optimiertes Sampling

iShares bietet hier die günstigste Gesamtkostenquote und scheint bei den Anlegern gut anzukommen. Das relativ hohe Fondsvolumen spricht für dich. Nun wollen wir ein wenig tiefer in den Index eintauchen.

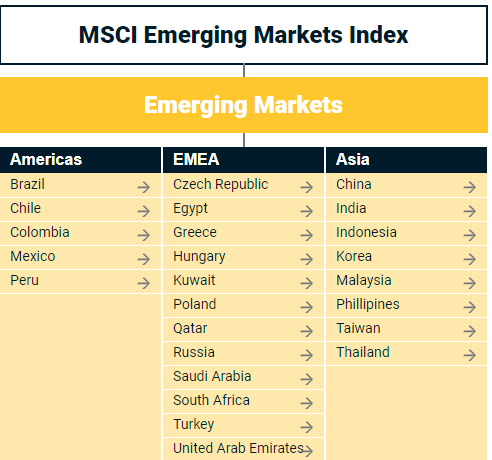

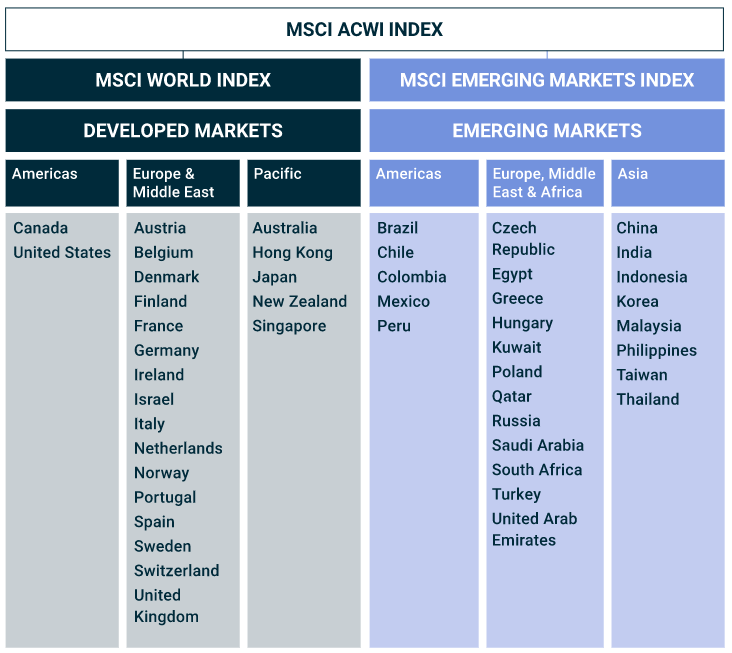

Der MSCI ACWI umfasst mittlere und große Unternehmen aus 23 unterschiedlichen Industrie- und 25 Schwellenländern. Damit bietet ein EF basierend auf diesem Index Zugang zu circa 85 Prozent der weltweiten Marktkapitalisierung.

Der MSCI All Country World Index stellt damit eine Kombination aus den beiden Indizes MSCI World (Industrieländer) und MSCI Emerging Markets (Schwellenländer) dar. Die Gewichtung erfolgt nach dem Geldwert der ausstehenden Aktien. Übersetzt in eine Formel hieße das: Gesamtzahl der ausstehenden Aktien multipliziert mit dem aktuellen Marktpreis einer Aktien.

Damit werden die Schwellenländer gerade mal mit etwas über 11 Prozent berücksichtigt, während die Industrieländer einen Anteil von über 88 Prozent ausmachen. Dies zeigt sich dann sehr deutlich, wenn wir einen detaillierteren Blick auf die einzelnen Regionen werfen.

Hier kannst du sofort eine überproportionale Gewichtung der USA mit über 61 Prozent sehen. Erst weit dahinter folgen Japan, das Vereinigte Königreich, China, Kanada und Frankreich im einstelligen Prozentbereich.

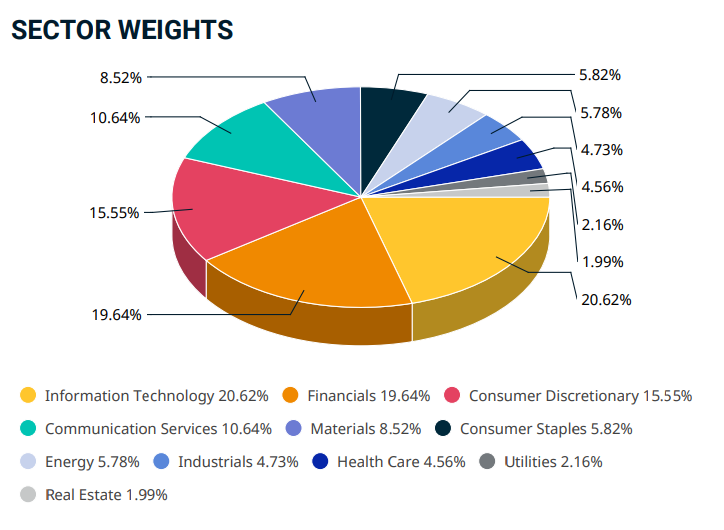

Schauen wir uns nun die Branchen und Top-Ten Positionen des MSCI ACWI genauer an:

Vordergründig finden wir in diesem Index Unternehmen, die sich auf die Bereiche IT, Finanzen, Zyklische Konsumgüter und Gesundheitsversorgung fokussieren.

Vorteile des MSCI ACWI

Mit einem MSCI ACWI ETF hast du als Anleger die Möglichkeit bereits mit kleinsten Beträgen (ab 10 EURO) in eine enorme Vielzahl an Regionen, Ländern, Branchen und Unternehmen zu investieren. Damit ist mit nur einem einzigen ETF eine extrem breite Streuung sichergestellt, die dazu beiträgt das Gesamtrisiko eines Totalverlustes zu minimieren.

Die Gesamtkostenquote zwischen 0,20 bis 0,45 Prozent ist vor allem im Vergleich zu einem aktiv gemanagten Fonds enorm niedrig. Würdest du alle diese Unternehmen selbst recherchieren und einzeln in dein Portfolio integrieren, würde das nicht nur einen extremen Zeitaufwand, sondern ebenso außerordentlich hohe Kosten durch entsprechende Gebühren bedeuten.

Hinzu kommt der unverhältnismäßige Pflegeaufwand, der mit einem Depot dieser Größenordnung einhergeht. Ein jährliches Rebalancing ist mit nur einer Position weitaus unkomplizierter und schneller erledigt, als bei mehreren Hundert oder gar Tausend Unternehmen.

Der MSCI ACWI eignet sich besonders für die Strategie des passiven Investierens in Kombination mit einem Buy-and-Hold Ansatz. Es gibt kaum einen leichteren Weg so breit diversifiziert und simpel in den langfristigen Vermögensaufbau zu starten. Nutzt du als Anleger*in zudem einen komplett automatisierten Sparplan kannst du dadurch bei vielen Brokern weitere Kaufgebühren einsparen und hast keinerlei Aufwand mehr.

Da der MSCI ACWI ETF vor allem als thesaurierende Variante angeboten wird, kannst du hier optimal den Zinseszinseffekt nutzen. Deine “Ausschüttungen” werden ohne Zutun in den gleichen ETF reinvestiert und deine regelmäßigen monatlichen, quartalsweisen oder halbjährlichen Zukäufe lassen dein Kapital weiter wachsen.

kann bereits ab sehr kleinem Betrag bespart werden

perfekt geeignet für passives Investieren und langfristigen Vermögensaufbau

unkompliziert und für Einsteiger an der Börse geeignet

Nachteile des MSCI ACWI

Trotz der zahlreichen Vorteile, die der MSCI ACWI mit sich bringt, gibt es auch einige negative Aspekte, derer du dir bewusst sein solltest.

Einer seiner positiven Eigenschaften kann ihm ebenso zum Nachteil gereichen. Da hier Industrie- und Schwellenländer zusammengefasst werden, besteht hier keine Möglichkeit für dich als Anleger*in eine eigene Gewichtung vorzunehmen.

In der Vergangenheit hat sich eine Verteilung von 70 Prozent Industrieländer-Anteil und 30 Prozent Schwellenländer-Anteil als ideal herausgestellt. Du musst dich allerdings mit der vorgegebenen Verteilung von 90 zu 10 Prozent abfinden. Gleiches gilt für die starke Konzentration auf US-amerikanische Aktien. Möchtest du diese ausgleichen, müsstest du ETFs anderer Länder zusätzlich in dein Portfolio integrieren.

Zudem umfasst der MSCI ACWI nur mittlere sowie große Unternehmen. Small Caps (kleine Unternehmen), die zwar risikobehafteter, aber zugleich höhere Renditechancen mit sich bringen können, werden hier außen vor gelassen.

strikte Gewichtung nach Marktkapitalisierung

keine Berücksichtigung von Small Caps

Wie kann ich die Nachteile des MSCI ACWI ausgleichen?

Um Industrie- und Schwellenländer individuell gewichten zu können, bietet sich eine Zusammenstellung von MSCI World und MSCI Emerging Markets an. Mit diesen beiden Indizes kannst du diese Regionen gleichermaßen abdecken.

Bleibt noch die Problematik der fehlenden Small Caps. Diese sind auch im MSCI World und MSCI Emerging Markets nicht integriert. Um diese mit ins Portfolio zu packen, gibt es unter anderem folgende Alternativen:

MSCI World + MSCI Emerging Markets + MSCI World Small Cap + MSCI Emerging Markets Small Cap

Diese Variante würde wiederum eine Mehrzahl an ETFs umfassen und trägt unter Umständen zu einem höheren Pflegeaufwand und größerer Komplexität bei. Darüber hinaus müsstest du dir überlegen, ob die Wahrscheinlichkeit auf eine höhere Rendite die zusätzlich anfallenden Kosten für alle ETFs überwiegt.

MSCI World IMI + MSCI Emerging Markets IMI

Beide Indizes werden aktuell nicht angeboten, würden allerdings die Problematik der Unternehmensgrößen lösen, da hier sowohl Mid, Large als auch Small Caps enthalten wären.

MSCI ACWI IMI

Die All-in-One Lösung. Mit diesem Index kannst du auf einen Schlag 99% der weltweiten Marktkapitalisierung abdecken. Derzeit findet sich dazu unter justetf.com nur ein einziger Anbieter: SPDR. Mit einer TER (Gesamtkostenquote) von 0,40 Prozent liegt dieser ETF im oberen Mittelfeld.

Komplizierter geht immer

Selbstverständlich kannst du eine Vielzahl von ETFs und diverse Indizes nutzen, um so dein Weltportfolio nach deinen Vorstellungen und Wünschen aufzubauen. Meine Meinung ist jedoch, dass es nicht besser wird, umso komplizierter es ist. Ein möglichst undurchsichtiges Depot mit unzähligen Wertpapieren spricht nicht unbedingt für eine durchdachte Strategie, die dir am Ende die angestrebte Rendite einbringt.

Daher würde ich dazu tendieren eine einfache Basis aufzubauen, die mit einem automatisierten Sparplan läuft, um so einen stabiles Fundament für dein “Vermögenshaus” zu bauen. Weitere Investitionen sei es Krypto, Themen ETFs oder riskantere Anleihen kannst du als kleinere Investitionen im einstelligen Bereich deines Gesamtkapitals betreiben und mit Glück als zusätzlichen Renditebooster nutzen.

Wenn du Pech hast, ist dieses eingesetzte Geld dann futsch. Versuch dir also eine stabile Grundlage zu schaffen. Das macht meines Erachtens am meisten Sinn und ich handhabe es nicht anders.

Möchtest du gern mehr Zeit investieren und dich täglich ausgiebig mit deinen Finanzen und deiner Kapitalvermehrung auseinandersetzen kann das Traden (aktive Investieren) oder eine Kombination aus fünf bis zehn verschiedenen ETFs, die zusätzliche die Assetklassen Rohstoffe und Immobilien abdecken, für dich geeignet sein. Das obliegt deinen persönlichen Präferenzen.

Wie hast du dein Portfolio aufgebaut? Setzt du auf einen MSCI ACWI (IMI) oder eher eine Vielzahl an Wertpapieren? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Disclaimer

Von der Autorin erwähnte Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung, Steuerberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und Veranschaulichung. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Leser*innen sich die angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich.

“Reinschlüpfen und wohlfühlen” – so beschreibt Finanztest sein leicht verständliches und bequem umzusetzendes Konzept, für die langfristige Geldanlage: das Pantoffel-Portfolio. Ob es wirklich so einfach und unkompliziert ist, welche Vor- und Nachteile der Ansatz hat, schauen wir uns in diesem Blogbeitrag einmal näher an.

Was ist das Pantoffel-Portfolio?

Das Pantoffel-Portfolio ist eines von der Zeitschrift Finanztest entwickelte Vorgehensweise für den langfristigen Vermögensaufbau. Der Name bezieht sich auf seine geringe Komplexität und den unmerklichen Pflegeaufwand, den es verursacht. So soll jedem der einfache Einstieg an der Börse ermöglicht werden.

Investiert werden soll wirklich nur das, was auf eine Sicht von mindestens zehn Jahren entbehrt werden kann. Empfohlen werden dabeiETF-Sparpläne, aber auch Einmal-Anlagen eignen sich. Sparpläne funktionieren wie Daueraufträge, einmal aufgesetzt komplett automatisch und können bei vielen Brokern bereits ab einer Sparsumme von 25 EURO monatlich angelegt werden.

Zudem sind die Sparpläne jederzeit anpassbar oder können komplett gecancelt werden, ohne dass dadurch ein etwaiger Nachteil entsteht. Darüber hinaus sind die ETF-Anteile besonders liquide. Verkäufe sind immer möglich. Die Entnahme, sollte jedoch erst nach Ablauf des angesetzte Anlagehorizonts stattfinden, beispielsweise zur Aufstockung der Altersvorsorge.

Welcher Risiko-Typ bist du?

Um sich ein Pantoffel-Portfolio aufzubauen, schlägt Finanztest drei unterschiedliche Risiko-Typenvor. Als Anleger kannst du nun zwischen defensiv, ausgewogen und offensiv wählen. Diese Entscheidung spiegelt sich wiederum in der Gewichtung der beiden Bausteinen des Portfolios aus Aktienfonds und Zinsanlagen wider.

Hier die drei Varianten zur Veranschaulichung:

Anhand der Risikotragfähigkeit und -einstellung kann der Anleger im ersten Schritt nun zwischen diesen drei Typen wählen. Hast du beispielsweise ein sehr sicheres Einkommen, niemanden, dir und deinem Gehalt abhängig ist und traust dir einen hohen möglichen finanziellen Verlust zu, würdest du das offensive Portfolio wählen.

Einen Schritt tiefer: Level-2 Asset-Allocation

Nachdem mit der Aufteilung zwischen risikobehafteter und risikoärmerer Anlage die Level-1 Asset-Allocation abgeschlossen ist, gehen wir einen Schritt tiefer. Dabei hält Finanztest mehrere Optionen für das Pantoffel-Portfolio bereit.

Anleihen-ETF mit einem Mix aus Staats- und Unternehmensanleihen

So könnte ein mögliches Pantoffel-Portfolio aus der Anlage in den MSCI World und dem Parken von Geld auf dem Tagesgeldkonto bestehen. Eine andere Vorgehensweise wäre die Investition in den MSCI Europe und einem Anleihen-ETF, der Staats- und Unternehmensanleihen enthält.

Wie setzen sich die einzelnen Indizes zusammen?

Der MSCI World bildet mit über 1.550 Aktientiteln aus 23 Industrieländern etwa 85 Prozent der Marktkapitalisierung dieser Region ab. Möchtest du noch breiter aufstellen, kannst du den MSCI ACWI wählen. Dieser enthält zudem Positionen aus 25 Schwellenländern und umfasst insgesamt fast 3.000 Unternehmen weltweit. Ähnlich verhält es sich mit dem Vanguard FTSE All World.

Die beiden Indexfonds MSCI Europe und Stoxx Europe 600 begründet Finanztest damit, dass der Anleger hierbei mit “dem Setzen auf Europa” mit dem Nachteil der geringen Streuung, nimmt sie aber dennoch als Perspektive für das Pantoffel-Portfolio mit auf.

Bezüglich der Anleihen-ETFs wird darauf hingewiesen, bei der Auswahl auf die Heimatwährung: also EURO, zu setzen. Konkrete ETFs mit Staatsanleihen der Eurozone sind der Amundi Govt Bond EuroMTS Broad Ucits ETF (der mittlerweile bereits liquidiert bzw. mit einem anderen Fonds verschmolzen wurde), der ComStage iBoxx EUR Liq. Sov. Div. Overall Ucits ETF (den bereits das gleiche Schicksal ereilte) oder der SPDR Bloomberg Barclays Euro Government Bond UCITS ETF (Dist).

Was sind die Vorteile des Pantoffel-Portfolios?

Das Pantoffel-Portfolio ermöglicht aufgrund seiner Simplizität einen einfacheren Zugang zu Investitionen an der Börse. Die drei unterschiedlichen Auswahlmöglichkeiten anhand der Level-1 Asset-Allocation sind überschaubar und überfordern den Anleger nicht.

Die beiden Komponenten, der risikobehaftete Aktienanteil und die risikoärmeren Zinsanlagen, kommen mit wenigen Bausteinen aus. Eine mögliche Kombination könnte aus einem MSCI World oder einem MSCI ACWI (All Country World Index) und einem Tagesgeldkonto bestehen. Die Zusammensetzung aus einem bis maximal zwei ETFs vereinfacht den Einstieg an der Börse.

Das Pantoffel-Portfolio ist ein Türöffner für all diejenigen, denen Börse sich sonst als “undurchdringlich” und “zu verwirrend” präsentiert hat.

Die wichtigsten Faktoren, um ein risikooptimiertes Portfolio zusammenzustellen, sind eine breite Diversifikation in Länder, Regionen, Unternehmen, Branchen, Asset-Klassen und Zeit. All das bietet das Pantoffel-Portfolio mit seinen vorgeschlagenen Indexfonds und Kombinationsmöglichkeiten. Die Chance damit über einen langen Anlagehorizont ein stabiles Vermögen aufzubauen, sind gegeben. Doch es gibt auch einige Fallstricke, bei diesem so simplen Ansatz. Diese schauen wir uns nun mal etwas näher an.

Was sind die Nachteile des Pantoffel-Portfolios?

“Das Gute am Pantoffel-Portfolio ist: Wenn Sie sich dafür entscheiden, das Finanztest-Anlagekonzept umzusetzen, müssen Sie weder ein Experte für Geldanlage im Allgemeinen noch für ETF im Besonderen sein, noch sich lange vorbereiten.”

Mein erster Kritikpunkt bezieht sich darauf, dass dem Anleger suggeriert wird, dass er sich nicht auskennen muss. Natürlich, muss er nicht jede Wertpapierkennnummer jeglicher Indexfonds auswendig können, dennoch sollte er genau wissen, was er tut. Das bedeutet für mich, dass nicht anhand weniger Informationen einfach blind ein Portfolio nachgebaut wird.

Jeder sollte sich wirklich vorab eingehend mit den einzelnen ETFs, ihrer Zusammensetzung und Wirkungsweisen beschäftigen, bevor eine Investition stattfindet. Du musst vielleicht kein Experte für ETFs sein, aber für deine eigenen Finanzen in jedem Fall.

Die Risiken der hohen Liquidität

Eine Gefahr, die im Grunde jedes Aktien beziehungsweise ETF-Portfolio mit sich bringt, ist die hohe Liquidität. Es ist innerhalb von wenigen Klicks möglich, das angesparte Geld sofort wieder aus dem Depot zu ziehen und dieses anderweitig zu verwenden.

Das ist weniger ein Kritikpunkt meinerseits am Pantoffel-Portfolio, als mehr ein erhobener Zeigefinger an alle, die sich für den (alternativlosen) langfristige Kapitalbildung entscheiden. Kurzfristiger Verzicht zugunsten weit in der Zukunft liegender Ziele, erfordert viel Disziplin.

Auf der einen Seite muss das Geld zunächst jeden Monat angespart werden und zum anderen darf man sich nicht dazu verleiten lasse, das Geld wieder vorzeitig aus dem Depot zu entnehmen, weil zum Beispiel plötzlich gerade dem Kauf eines Autos oder ein schöner Urlaub größere Priorität eingeräumt werden. Ohne das passende Mindset kann dieser Weg sehr beschwerlich und holprig werden.

Individuelle Gewichtungen sind nicht möglich

Entscheidest du dich für einen MSCI World, MSCI ACWI oder einen FTSE All-World solltest du dir über dessen Zusammensetzung bewusst sein. Der MSCI World enthält gar keine Schwellenländer, ist also deutlich geringer diversifiziert, als die anderen beiden Indexfonds und bietet damit etwas geringere Rendite-Chancen bei gleichzeitig möglichem höheren Risiko. Du hast damit eine starke Konzentration von fast 70 Prozent aus US-amerikanische Unternehmen.

MSCI ACWI und FTSE All-World beziehen zwar die Schwellenländer mit ein, gewichten jedoch insgesamt ebenfalls nur nach Marktkapitalisierung. Das bedeutet, dass die Industrieländer (vornehmlich die USA) mit 90 Prozent und die Schwellenländer (hauptsächlich China) mit rund 10 Prozent vertreten sind.

Mit einer Variante aus MSCI World und MSCI Emerging Markets ETF kannst du die Gewichtung zwischen Industrie- und Schwellenländern selbst bestimmen. Anhand historischer Daten bietet sich eine 70 zu 30 Verteilung gemäß des Bruttoinlandsproduktes an. Feinheiten, mit denen sich eventuell die Renditechancen erhöhen lassen.

Doch dabei sollte man sich nicht zu sehr in Einzelheiten verlieren. Schließlich lässt sich ein Portfolio auch aus dreißig verschiedenen ETFs zusammensetzen. Das würde es dann wieder unnötig kompliziert machen.

Nicht dem Home-Bias anheimfallen

Die Empfehlung nur in den europäischen Markt zu investieren, kann ich nicht nachvollziehen und hat für mich nichts mit einem global diversifizierten Weltportfoliozu tun. Eher wird hier das Home-Bias verstärkt. Diese kognitive Verzerrung ist ein klassischer psychologischer Anlagefehler, der sich darauf bezieht, dass vor allem in heimische Wertpapiere investiert wird, weil diese für besser als ausländische Papier gehalten werden.

Die Aussage von Finanztest: “Wer lieber auf Europa setzen möchte, dafür aber eine geringe Streuung in Kauf nimmt, setzt auf den MSCI Europe oder Stoxx Europe 600.” greift für mich als Begründung zu kurz. Die Aussage suggeriert, dass es schon in Ordnung sei, sich nur auf den europäischen Markt zu fokussieren, wenn man das angenehmer findet. Welches bedeutend höhere Risiko damit einhergeht, wird zu wenig herausgestellt.

Das Pantoffel-Portfolio kann eine gute, erste Orientierung auf dem Weg zum eigenen Weltportfolio bieten. Allerdings sollte man sich zuvor genauestens mit den einzelnen Bestandteilen und seinen eigenen Finanzen auseinandersetzen. Einfach auf gut Glück einzelne Anteile zu kaufen und zu hoffen, dass es schon gut gehen werde, ist nicht die richtige Lösung hin zum langfristigen Vermögensaufbau.

Wie sieht deine Portfoliostruktur aus? Würdest du dich für das Pantoffel-Portfolio entscheiden oder daran etwas verändern? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Bewegt man sich einmal im Finanzdschungel scheint plötzlich die ganze Welt von ETFs, Diversifikation und dem MSCI World zu sprechen. Immer wieder wird auch der Begriff Emerging Markets ETF genannt. Was auf den ersten Blick etwas kompliziert wirken mag, schauen wir uns in diesem Blogbeitrag einmal genauer an. Dabei klären wir folgende Fragen:

Was ist ein Emerging Markets ETF?

Was beinhaltet dieser?

Was muss ich beim Aufbau eines Weltportfolios beachten?

Wie kann ich den Emerging Markets ETF sinnvoll integrieren?

Was ist ein Emerging Markets ETF?

Lass uns hier einen Schritt zurückgehen und uns anschauen, was genau ein ETF ist. ETF steht für Exchange Traded Funds, was so viel bedeutet wie börsengehandelter Fonds. Ein ETF ist jedoch nicht irgendein Investmentfonds, sondern ein Indexfonds. Der ETF orientiert sich demnach an einem Index und bildet diesen nach.

Ein einfaches Beispiel dafür ist der DAX. Der DAX ist der Deutsche Aktienindex und bildet die Wertentwicklung der 40 größten Aktiengesellschaften des deutschen Aktienmarktes ab. Damit repräsentiert dieser Index etwa 80 Prozent der Marktkapitalisierung börsennotierter Unternehmen in Deutschland.

Du findest dort bekannte Marken wie adidas, Allianz, Daimler, Bayer, Puma, SAP und Siemens gewichtet nach ihrem aktuellen Börsenwert. Dieser ergibt sich aus der Multiplikation des aktuellen Aktienkurses und der gesamten Aktienanzahl.

Möchtest du nun in die deutsche Wirtschaft und in alle dieser 40 Unternehmen gleichzeitig investieren, ist das nicht über den DAX möglich. Dieser ist nur ein Index. Ein Wertpapier, das jedoch alle diese Titel enthält, ist ein ETF.!Achtung! Es gibt tausende verschiedene ETFs zu einer Vielzahl an Indizes. Unter anderem den MSCI Emerging Markets und was genau in diesem Index steckt, schauen wir uns jetzt mal näher an.

Was beinhaltet der MSCI Emerging Markets?

MSCI steht für Morgan Stanley Capital International und ist ein in New York City ansässiger US-amerikanischer Finanzdienstleister. Dieser bietet neben Portfolio- und Risiko-Analysen ebenso internationale Aktienindizes an. Über 1.300 ETFs basieren auf den MSCI Indizes. Darunter der Emerging Markets ETF. Diesen gibt es bereits seit mehr als 30 Jahren.

Nun zum Inhalt. Der MSCI Emerging Markets bietet Zugang zu großen und mittleren Unternehmen von insgesamt 27 Schwellenländern. Damit enthält dieser Index insgesamt 1.417 Aktientitel und repräsentiert etwa 85 Prozent der gesamten Marktkapitalisierung dieser Region.

Besonders spannend wird es jedoch, wenn wir auf die Gewichtung der einzelnen Länder schauen. Mit fast 35 Prozent ist die Volksrepublik China am stärksten vertreten. Danach folgen mit etwa 15 Prozent Taiwan, mit rund 12 Prozent Südkorea und Indien. Im einstelligen Prozentbereich finden wir Irland, Russland, Südafrika, Brasilien, Mexiko und Thailand. Damit sehen wir hier eine deutliche Überproportionalität Chinas, das Zugpferd des Indexes in den letzten Jahrzehnten.

Jeweils 20 Prozent der im Index enthaltenen Unternehmen sind in der IT Branche oder im Finanzwesen tätig. Dicht dahinter folgen zyklische Konsumgüter mit etwa 15 Prozent und der Bereich Kommunikation mit mehr als 10 Prozent. Die hinteren Plätze in der Branchen-Top-Ten belegen Materialien, nichtzyklische Konsumgüter, Energie, Industrie, Gesundheitsversorgung und Versorger.

Doch !ACHTUNG!: sucht man auf der MSCI-Website nach Emerging Markets Factsheets, so findet man dort fast 2.900 Einträge. Da Indizes ein Produkt sind, das verkauft werden möchte, gibt es hier immer wieder neue Entwicklungen und Feinheiten. Die einen überaus sinnvoll, die anderen eher weniger.

So kannst du beispielsweise einen Emerging Markets ETF kaufen, der neben mittleren und großen Aktiengesellschaften zusätzlich kleinere Unternehmen beinhaltet. Das wird in der gängigen Literatur von unter anderem Gerd Kommer oder Nikolas Braun auch so empfohlen, da sich daraus größere Renditechancen ergeben können.

Neben den unterschiedlichen Währungen, in denen der MSCI EM ausgegeben wird, gibt es zudem Indizes, die sich mitunter auf die Tabakindustrie, Umwelt- und Nachhaltigkeitsaspekte oder den Investmentgrundsätzen des islamischen Rechts fokussieren. Wie du siehst ist MSCI Emerging Markets nicht gleich MSCI Emerging Markets. Das gilt im Übrigen für alle ETFs. Daher immer genau in das Factsheet schauen, bevor du dich final für einen ETF entscheidest.

Was muss ich beim Aufbau eines Weltportfolios beachten?

Wie du vielleicht feststellen konntest, macht ein Emerging Markets ETF noch kein Weltportfolio. Ein Faktor, der allerdings besonders ausschlaggebend dabei ist, dein Risiko zu minimieren, ist die Diversifikation. Also, auch, wenn du mit diesem Index nun gleichzeitig in über 1.400 Unternehmen investierst, ist das an Streuung nicht ausreichend.

Daher bietet es sich an einen MSCI World mit hinzuzunehmen. Dieser wiederum konzentriert sich auf insgesamt 23 Industrieländer und umfasst über 1.500 Positionen. Der Fokus liegt auch wieder nur auf mittlere und große Unternehmen. Damit deckt der MSCI World 85 Prozent der Marktkapitalisierung in diesem Teil der Welt ab. Da die Gewichtung nach eben diesem Kriterium durchgeführt wird, finden wir hier eine überproportionale Repräsentation der USA mit derzeit fast 70 Prozent.

Wie kann ich den Emerging Markets ETF sinnvoll integrieren?

Zunächst einmal gibt es tausende von Möglichkeiten, wie du dir dein globales Portfolio aufbauen kannst. Ich möchte dir hier vier Varianten vorstellen.

Variante 1:

Du kannst mit einer Kombination aus MSCI World und Emerging Markets ETF ein weltweit gestreutes Portfolio aufbauen, dass nicht nur kostengünstig, sondern ebenso risikooptimiert ist. Da du zwei ETFs zur Verfügung hast, kannst du diese entsprechend unterschiedlich gewichten. Die Empfehlungen bewegen sich in den Bereichen 75 zu 25 beziehungsweise 70 zu 30 Prozent. Diese Zusammenstellungen beruhen auf historischen Daten der Kurs- und Renditeentwicklungen der beiden Indizes.

Beispiel:

Du könntest einen Sparplan anlegen, in dem du 70 EURO in einen MSCI World und 30 EURO in einen MSCI Emerging Markets investierst.

Variante 2:

Möchtest du die erwähnten Small Caps (kleineren Unternehmen) noch mit einbeziehen und dein Portfolio damit noch breiter aufstellen, besteht die Option aus MSCI World IMI und MSCI Emerging Markets IMI. IMI steht für Investable Market Index und umfasst damit Large, Mid und Small Caps. Die Gewichtung kannst du wie in Variante 1 vorgeschlagen vornehmen.

Variante 3:

Wer es noch unkomplizierter möchte, kann sich auch nur einen einzigen ETF ins Portfolio holen. Der MSCI ACWI (All Country World Index) stellt eine Kombination der 23 Industrieländer des MSCI World und der 27 Schwellenländer des Emerging Markets dar und umfasst mittlere sowie große Unternehmen.

Das Mischverhältnis zwischen Industrie- und Schwellenländern liegt bei etwa 90 zu 10 Prozent. Der Nachteil an einem einzigen ETF ist, dass du die Gewichtung dieser beiden Gruppe nicht selbst bestimmen kannst, sondern so wie im MSCI ACWI vorgegeben, hinnehmen musst. Damit bildet dieser Index 85 Prozent der weltweiten Marktkapitalisierung ab.

Die Verteilung auf Länder und Branchen sieht dann folgendermaßen aus:

Variante 4:

Möchtest du nun noch die Small Caps, also die kleinere Unternehmen mit einbeziehen, hat sich MSCI auch für diesen Fall etwas überlegt. Mit dem MSCI ACWI IMI (All Country World Index; Investable Market Index) werden nicht nur mittlere und große Aktiengesellschaften zahlreicher Industrie- und Schwellenländer miteinbezogen, sondern zusätzlich die kleinen Unternehmen. Dieser repräsentiert mit seinen über 9.200 enthaltenen Aktientiteln 99 Prozent der globalen Marktkapitalisierung.

Eine der simpelsten Möglichkeiten ein umfassend diversifiziertes Weltportfolio aufzubauen, allerdings mit den meisten Einschränkungen. Alle Gewichtungen des Indexes orientieren sich an der Marktkapitalisierung und würden sich demnach ebenso in deinem Depot widerspiegeln.

Recherchiere ausreichend, bevor du dich entscheidest

Du musst für dich selbst entscheiden, ob du es besonders einfach haben möchtest und dafür auf gewissen Handlungsspielraum verzichtest, der dir eventuell den einen oder anderen Renditevorsprung geben könnte. Zudem solltest du einen Blick auf die anfallenden Kosten werfen.Recherchiere vorab, bei welcher Gesamtkostenquote (TER) die jeweiligen ETFsliegen. Insgesamt ist der Preisunterschied bei den diversen Konstellation nicht sonderlich gravierend, wenn die richtigen ETFs ausgewählt werden.

Ich habe dir nun den Emerging Markets ETF ausführlich vorgestellt. Hast du diesen bereits in deinem Portfolio integriert oder planst du noch die ideale Zusammenstellung? Hast du weitere Fragen dazu? Lass es ich gern wissen und schreib es mir in die Kommentare! Ich freue mich von dir zu lesen 🙂

Du hast dich dazu entschieden aktiv deinen Vermögensaufbau voranzutreiben? Dann möchte ich dich dazu erst einmal beglückwünschen, denn mit dieser Entscheidung gehörst du immer noch zu der Minderheit in Deutschland. Der Großteil der Bundesbürger:innen traut sich eine Investition an der Börse nicht zu und damit dir das nicht passiert, schauen wir uns in diesem Blogbeitrag ganz genau an, wie du dir ein ideales ETF Weltportfolio aufbauen kannst. Bist du bereit? Dann lass uns loslegen!

Ohne die richtige Vorbereitung geht nichts

Du hast von deinem Kumpel gehört, dass jetzt alle in sogenannte ETFs (Exchange Traded Funds) anlegen und jetzt willst du das auch mal ausprobieren? Du hast noch ein wenig Geld rumliegen und bist nun auf der Suche nach einem gewinnbringenden Investment? Schnell beim Neobroker angemeldet und auf den Kaufen-Button klicken und fertig?

Nein! Tu das bitte nicht! Investiere niemals in etwas, das du nicht verstehst. Erst informieren, dann investieren!

Daher möchte ich in diesem ersten Abschnitt nochmal auf die grundlegenden Steps eingehen, die du abgehakt haben solltest, bevor du mit deinem ETF Weltportfolio startest. Der Kauf eines Produktes ist erst der allerletzte Schritt. Unwissenheit kann dir nicht nur den Schlaf rauben, sondern dich im schlechtesten Fall auch dein Vermögen kosten. Da sind wir auch schon beim ersten Schritt: Basiswissen aneignen.

Informiere dich über die Funktionsweise der Börse, lies dir nochmal durch was Aktien, Anleihen und ETFs konkret sind. Beschäftige dich mit den Begriffen Inflation und Zinsen. (Von dem einen haben wir aktuell sehr viel, von dem anderen sehr wenig.) Zudem sollten für dich die Begriffe Anlageklasse, Rendite, Risiko und Liquidität nicht unbekannt sein.

Im zweiten Schritt analysierst du deinen finanziellen Status quo. Stelle dazu im besten eine Übersicht deines Nettovermögens auf. Darin sind alle deine Vermögenswerte und Verbindlichkeiten strukturiert vermerkt. Das vermittelt dir die Sicht aufs große Ganze. Für deine täglichen Einnahmen und Ausgaben ist ein Haushaltsbuch unabdingbar. Schnapp dir eine App, eine Exceltabelle oder ein Heft und notiere für mindestens drei Monate Einkommen und Kosten. Was am Ende übrig bleibt, ist dein Sparbetrag. Dieser lässt sich anpassen indem du Ausgaben reduzierst und Einnahmen erhöhst. Zudem solltest du dir einen Notgroschen von wenigstens drei Netto-Monatsgehältern zur Seite legen. Dazu eignet sich ein Tagesgeldkonto.

Bevor du an dein ETF Weltportfolio denkst, solltest du dich mit deiner Zielsetzung beschäftigen. Das ist der dritte Schritt. Wozu machst du das hier eigentlich alles? Kleiner Tipp: Nur, “weil es gerade alle machen” oder “um es mal gemacht zu haben”, sollte nicht die Antwort auf diese Frage sein. Dein Ziel ist der rote Faden, der sich durch alle deine finanziellen Entscheidungen zieht. Zudem zeigt es dir, wann du wie viel Geld zur Seite legen musst, um beispielsweise die Rentenlücke zu schließen, dir die finanzielle Freiheit zu ermöglichen oder nur noch in Teilzeit zu arbeiten. Zudem ist jetzt der richtige Zeitpunkt gekommen, dich mit deinem Money Mindset auseinanderzusetzen. Schau dir deine Glaubenssätze zum Thema Geld mal genauer an. Wie stehst du zum Sparen? Was bedeutet Geld ausgeben für dich? Woran denkst du, wenn du das Wort “vermögend” hörst? Arbeite daran blockierende Glaubenssätze aufzulösen, so wird der Vermögensaufbau wesentlich leichter fallen.

Nach Abschluss dieser drei, zugegeben sehr intensiven, aber essentiellen Arbeitsschritte, kommen wir nun zum ETF Weltportfolio und wie du dieses konkret aufbauen kannst.

Die Asset Allocation beschreibt die Verteilung deines Vermögens auf unterschiedliche Anlageklassen. Eine Assetklasse ist eine Gruppe von Finanzprodukten, die aufgrund gemeinsamer Merkmale zusammengefasst werden kann. Zu den Assets können neben Aktien, Anleihen, Tagesgeld, Rohstoffen und Immobilien ebenso Kunstgegenstände, Oldtimer oder Lego zählen. Wie du vielleicht festgestellt hast, besteht zwischen diesen Investments eine geringe Korrelation. Legst du nun dein Geld in mehrere dieser Assetklassen an, kannst du durch eine breite Diversifikation dein Risiko minimieren. An dieser Stelle sind wir dann bereits bei der Level-1 Asset Allocation angelangt.

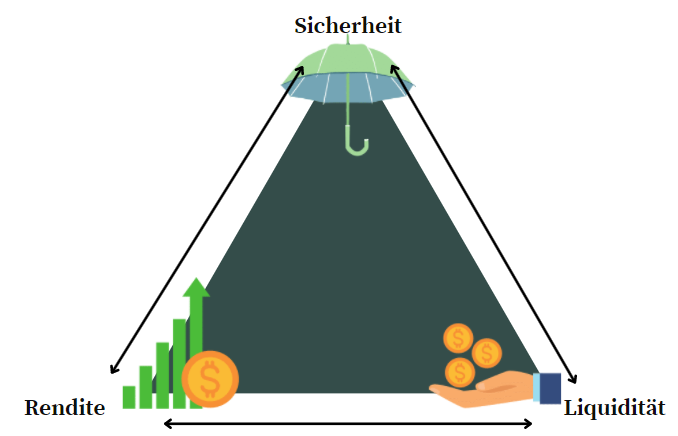

Diese beschreibt die Aufteilung deines Vermögens in risikoarme und risikoreiche Geldanlagen. Eine Geldanlage wird von drei Faktoren maßgeblich beeinflusst: Sicherheit, Rendite und Liquidität. Diese drei Komponenten bedingen sich immer gegenseitig.

Das magische Dreieck der Geldanlage beschreibt diese Wirkungsmechanismen. Ein Asset, bei dem dir das Geld schnell zur Verfügung stehen kann und das kaum ein Risiko birgt, wird dir so gut wie keine Rendite einbringen. Ein Tagesgeldkonto oder Sparbuch ist dafür ein gutes Beispiel. Eine Einzelaktie wiederum bietet dir weniger Sicherheit, dafür aber Rendite. Bei einer Immobilie nimmt der Verkauf viel Zeit in Anspruch. Die Liquidität ist bedeutend geringer, als bei den anderen Geldanlagen.

Diese drei Bestandteile solltest du bei der Zusammensetzung der Asset Allocation immer im Blick haben. Ein Aspekt wird im magischen Dreieck der Geldanlage nicht berücksichtigt und zwar der Anlagehorizont. Es macht einen Unterschied, ob du noch 10 oder 30 Jahre Zeit hast, an deinem Vermögensaufbau zu arbeiten.

Bei der Level-1 Asset Allocation für dein ETF Weltportfolio geht es also darum anhand deiner Risikotragfähigkeit, die Notwendigkeit ein bestimmtes Risiko zu tragen und deiner finanziellen Risikobereitschaft ein Risikoprofil zu erstellen. Diese entscheidet dann darüber wie viel Geld deines Sparbetrages prozentual risikoarm und risikobehaftet investiert werden.

Um die Risikotragfähigkeit zu ermitteln, solltest du folgende Fakten bewerten:

Wie hoch ist dein Nettovermögen inkl. Humankapital nach Abzug aller Schulden?

Wie sicher ist dein Einkommen?

Welchen monatlichen Sparbetrag kannst du aufbringen nach Abzug der Lebenshaltungskosten?

Wie lang ist dein Anlagehorizont?

Wie hoch ist der Liquiditätsbedarf?

Umso besser deine Antworten auf diese Fragen ausfallen, umso höher ist deine objektiv betrachtete Risikotragfähigkeit.

Die Notwendigkeit ein bestimmtes Risiko zu tragen ergibt sich daraus, wie hoch die Summe ist, die du für dein finanzielles Ziel benötigst. Zum Beispiel möchtest du deine Rentenlücke von 1.000 EURO schließen und benötigst dazu ein Vermögen von etwa 180.000 EURO (mit Kapitalverzehr, einem Zins von 3 Prozent und einer Rentendauer von 20 Jahren).

Deine Bereitschaft ein finanzielles Risiko einzugehen, fußt auf deinen Emotionen und Nerven. Sprich: Hältst du es aus, wenn 80 Prozent deines angelegten Kapitals plötzlich 30 Prozent im Minus sind, so wie wir es während des Corona-Crashs erlebt haben. Oder schläfst du besser, wenn nur 50 Prozent deines Vermögens risikobehaftet investiert sind?

All diese Bewertungskriterien spielen eine zentrale Rolle beim ETF Weltportfolio. Hast du die Level-1 Asset Allocation abgeschlossen, solltest du wissen wie hoch die Summe ist, die du jeden Monat risikoarm und risikobehaftet anlegen möchtest. Selbstverständlich lässt sich diese Vorgehensweise auch auf eine Einmalanlage anwenden.

Level-2 Asset Allocation – dein ETF Weltportfolio befüllen

Betrachtet man nun die zweite Ebene deines Weltportfolios geht es darum den risikoarmen und den risikobehafteten Anteil zu befüllen. Dazu gibt es eine schier unendliche Anzahl an Möglichkeiten. Ich möchte dir hier einmal drei Optionen vorstellen, wie du dein risikooptimiertes ETF Weltportfolio aufbauen kannst. Dieser Abschnitt wird sich vor allem mit dem risikoreichen Anteil beschäftigen, da dein Sicherheitsanker bei allen Varianten gleich bleibt.

ETF Weltportfolio Version 1 – unkompliziert und für kleines Budget

Bei dieser Version handelt es sich um ein Weltportfolio, das bereits mit nur einem einzigen ETF umgesetzt werden kann. Beispiele dafür sind der MSCI All Country World Index (ACWI) sowie der Vanguard FTSE All-World. Beide Indizes bieten Zugang zu sowohl Industrie- als auch Schwellenländer und repräsentieren damit die 85 Prozent der weltweiten Marktkapitalisierung. Der Schwellenländer-Anteil beträgt allerdings nur etwa 10 Prozent, während der Rest auf die Industrieländer entfällt. Daraus ergibt eine recht hohe Gewichtung auf die USA und ein geringer Handlungsspielraum bei der Gewichtung. Da du nur einen Sparplan ausführst und viele Broker diesen ab 25 EURO anbieten, kannst du hier bereits mit einem sehr kleinen Budget an der Börse investieren.

ETF Weltportfolio Version 2 – mehr Renditepotenzial durch individuelle Gewichtung

Bei der zweiten Version, die ich dir vorstellen möchte, handelt es sich um ein Weltportfolio bei dem Industrie- und Schwellenländer separat voneinander betrachtet werden. Es werden also zwei ETFs ins Portfolio mit aufgenommen. Dazu bieten sich der MSCI World sowie der MSCI Emerging Markets an. Der Vorteil dieser Variante liegt darin, dass du den Schwellen- und Industrieländer Anteil nun selbst gewichten kannst. Damit kannst du dich von dem Konzept Marktkapitalisierung lösen und das Bruttoinlandsprodukt als Grundlage anwenden. Daraus ergibt sich ein bedeutend höherer prozentualer Anteil für die Emerging Markets. Bisher wurde eine ideale Verteilung errechnet, die bei einem Verhältnis zwischen 30 zu 70 liegt. Ein kleines Beispiel: von einem 100 EURO Sparbetrag für den risikoreichen Anteil deines Portfolios würdest du nun 70 EURO in den MSCI World und 30 EURO in den Emerging Markets ETF investieren. Durch die höhere Gewichtung der Schwellenländer ergibt sich ein mögliches höheres Risiko, das jedoch mit einer erhöhten Chance auf mehr Rendite einhergeht.

ETF Weltportfolio Version 3 – mehr Rendite durch weitere Asset-Klassen

Wie wir bereits wissen, können weitere Asset-Klassen das Risiko durch eine breitere Diversifikation minimieren. Je nach persönlicher Präferenz könntest du dein Weltportfolio durch Rohstoff-Futures, globale Immobilien-Aktien und Gold ergänzen. Der Anteil dieser Asset-Klassen sollte insgesamt jeweils nicht mehr als 5 bis 10 Prozent deines risikobehafteten Anteils ausmachen. Damit wird dein Portfolio weitaus komplexer und dieses Vorgehen lohnt sich eher bei größeren Sparsummen.

Die risikoarme Einheit deines ETF Weltportfolios ist nicht dazu gedacht in irgendeiner Art und Weise Rendite zu erwirtschaften. Dieser Teil deines Portfolios ist nur dafür da, einen Sicherheitsanker zu bilden und das Gesamtrisiko deines Portfolios zu verringern. Daher ist es völlig legitim, wenn der risikoarme Anteil auf einem Tagesgeldkonto oder Sparbuch geparkt wird. Gerd Kommer empfiehlt unter anderem diesen Portfolioteil durch einen Anleiheindex abzubilden. Entscheidest du dich für einen Anleihe-ETF sollte dieser kein Wechselkursrisiko (in EURO) beinhalten, kurze gewichtete Durchschnittslaufzeiten von maximal 36 Monaten, die höchste Bonität haben und über mehrere Emittenten hinweg diversifiziert sein.

Wie hast du dein ETF Weltportfolio aufgesetzt? Hast du dazu noch weitere Fragen oder Themenvorschläge? Dann schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.