Altersarmut ist ein reales Problem, das uns alle treffen kann. Derzeit leben 22,4 Prozent der über 80-jährigen von maximal 1.167 EURO monatlich. Die Entwicklungen unseres Rentensystems und unserer gesellschaftlichen Strukturen zeichnen ein zukünftiges Bild, das noch weitaus dramatischer daherkommen kann. Daher kann ich es nur immer wieder betonen, wie wichtig es ist, für sich selbst vorzusorgen. Wie du deine Rentenlücke schließen und Altersarmut vermeiden kannst, klären wir in diesem Blogbeitrag!

Wie hoch wird meine Rente sein?

Bevor du dich mit der Schließung deiner Rentenlücke, also der Differenz zwischen deiner Rente und deinem angestrebten Einkommen zur Erhaltung deines Lebensstandards, beschäftigen kannst, musst du zunächst wissen wie hoch deine Rentenansprüche überhaupt sein werden.

Dazu habe ich dir schon einen umfassenden Artikel geschrieben. Diesen findest du hier:

Wie kann ich meine Rentenlücke berechnen?

Nur so viel vorab. Die maximal zu erreichende Rente liegt heute bei 3.345 EURO, wenn du über 45 Jahre lang mindestens ein Gehalt von 84.600 EURO (brutto/west) verdient hast. Von dieser Rente musst du dann noch Kranken- und Pflegeversicherung abziehen und ab 2040 muss die Rente zudem voll versteuert werden.

Somit bleiben am Ende noch etwa 2.600 EURO übrig. Ich weiß ja nicht wie es dir geht, aber ich verdiene keine 84.600 EURO und auch keine 81.000 EURO, das ist nämlich die Beitragsbemessungsgrenze für die neuen Bundesländer.

Verdienst du genauso viel wie der Deutsche Durchschnittsbürger läuft es noch etwa auf eine Rente von 1.341 EURO hinaus. Düsterer wird es, wenn du unter diesem Durchschnitt liegst, was bei schlecht bezahlten Jobs und / oder Teilzeit schnell der Fall sein kann. Bei einem Bruttogehalt von 1.980 EURO (z.B. Teilzeit mit 24h wöchentlich) landest du nach 45 Arbeitsjahren bei etwa 840 EURO.

Davon musst du dann deine Miete oder die Erhaltung deines Hauses, deine Lebensmittel sowie Bekleidung, Freizeitaktivitäten und alles, was du dir sonst noch gönnen möchtest, bestreiten. Kaum vorstellbar.

Was kann ich tun, wenn ich meine Rentenlücke schließen will?

Resultieren deine Berechnungen nun in einem ähnlich erschreckenden Ergebnis, wird es höchste Zeit für dich an deine private Vorsorge zu machen. Dazu sei gesagt, dass nicht nur die Schließung der Rentenlücke ein hervorragender Grund, um sich mit seinen Finanzen auseinanderzusetzen.

Ich will hier nicht den Teufel an die Wand malen, aber Krankheit und Jobverlust sind ebenfalls Risiken, bei denen sich ein dickes Geldpolster einfach besser anfühlt. Zudem kannst du dich so unabhängiger von deinem Arbeitgeber machen, bessere finanzielle Entscheidungen treffen, mehr Zeit für Dinge aufwenden, die dir wirklich Spaß machen und musst in der Entsparphase nicht jeden Euro dreimal umdrehen.

Also, wenn das kein Ansporn ist, dann weiß ich auch nicht 😉

Zunächst solltest du also in etwa ausrechnen, wo du mit deiner Rente stehen wirst und wie viel Geld du im Alter benötigen wirst. Dabei solltest du dir deine Fixkosten anschauen sowie deine Wünsche und Träume unter die Lupe nehmen.

Dazu gehören unter anderem:

- Miete / Instandhaltungskosten Immobilie

- Telefon / Internet / Strom / Wasser

- Streaming / Abos

- Versicherungen

- Wohnsitz

- Hobbies / Freizeitgestaltung

Hast du dir zu diesen zukünftigen Szenarien Gedanken gemacht, müssen wir im Hier und Jetzt anfangen, die Weichen dafür zu stellen.

Die Investition an der Börse ist alternativlos

Zunächst einmal musst du deinen Status quo ermitteln. Damit meine ich:

- Was steht dir bereits aktuell an Geld zur Verfügung?

Dazu kannst du eine Nettovermögensaufstellung machen und solltest deine Einnahmen sowie Ausgaben mithilfe eines Haushaltsbuches mindestens über drei Monate hinweg detailliert analysieren.

Am Ende dieser Prozess solltest du dir folgende Fragen beantworten können:

- Wie hoch ist mein Startkapital, das ich bereits habe?

- Wie hoch ist mein monatlicher Sparbetrag?

- Welche Ausgaben kann reduzieren oder komplett streichen?

- Wie kann ich meine Einnahmen erhöhen?

Mit diesem errechneten Sparbetrag ziehst du nun los. Dein Ziel: die Rentenlücke schließen!

Lass uns das Ganze anhand eines Beispiels durchgehen:

- du bist 40 Jahre alt (setze hier dein reales Alter ein 😉 )

- deine Rentenlücke beträgt 1.000 EURO

- du gehst mit 67 Jahren in Rente

- du hast eine Lebenserwartung von 87 Jahren

- du musst pro Jahr 12.000 EURO generieren

- über 20 Jahre hinweg macht das = 240.000 EURO

Wie kann ich 12.000 EURO jährlich zusätzliche Einnahmen generieren?

Hier kommt die Börse ins Spiel. Für einen langfristigen Vermögensaufbau mit einem Anlagehorizont von mindestens 10 besser 15 Jahren eignen sich Exchange Traded Funds, kurz ETFs.

Diese kannst du dir vorstellen, wie einen Wertpapierkorb, der gleichzeitig sehr viele Positionen beispielsweise Aktien von Unternehmen oder Anleihen enthält. Welche Titel das sind und wie diese gewichtet werden sollen, bezieht der ETF aus den Informationen des zugrundeliegenden Indexes.

Der MSCI World ist unter anderem ein solcher Index. Er bildet die Wertentwicklung von über 1.500 Unternehmen aus 23 Industrieländern ab. Ähnlich wie der DAX (Deutscher Aktienindex), der die Wertentwicklung der 40 größten, deutschen, börsennotierten Aktiengesellschaften widerspiegelt.

Mit der Kombination und Investition aus einem oder mehreren ETFs hast du die Chance jedes Jahr eine gewisse Rendite zu erwirtschaften, um so dein Kapital peu à peu zu steigern. Eine Investition an der Börse ist immer Risiken verbunden.

Um diese gering zu halten, solltest du dich erstens vorab ausreichend zu dieser Thematik informieren, zweitens breit diversifizieren, um das Risiko eines Totalverlustes zu minimieren und drittens Geduld und Nerven mitbringen.

All diese Dinge lernst du unter anderem in meinem Umsetzungscoaching “Vermögensaufbau mit ETFs”, wo wir alle Punkte Schritt für Schritt durchgehen und ich dir live alle deine Fragen beantworte.

Der MSCI World hat in den letzten zehn Jahren durchschnittlich eine Rendite von 8,8 Prozent eingebracht. Anhand dessen möchte ich jetzt kurz mit dir durchgehen, wie du deine Rentenlücke schließen kannst.

Rentenlücke schließen: Beispiel mit einem MSCI World ETF

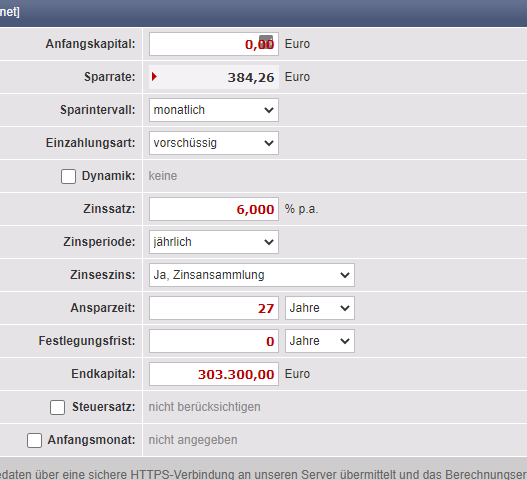

In unserem Beispiel habe ich angenommen, dass du noch 27 Jahre bis zum regulären Renteneintrittsalter hast. Das ist dein vorläufiger Anlagehorizont. Startkapital hast du keines. Du benötigst pro Jahr 12.000 EURO zur Schließung deiner Rentenlücke.

Investierst du in den MSCI World fallen auf die daraus hervorgehenden Erträge Steuern an. 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag (diese fällt für einige seit 2021 weg), macht zusammen 26,375 Prozent Kapitalertragssteuer. Dazu kommen gegebenenfalls Kirchensteuern. Diese lasse ich meinem Beispiel mal außen vor.

Steuererleichterungen gibt es allerdings auch. So unterliegen Fonds, die mehr als 51 Prozent Aktien enthalten der Teilfreistellung und du musst nur auf 70 Prozent der Kapitalerträge Steuern zahlen. Zudem kannst du vom Sparerpauschbetrag Gebrauch machen. Jede Person hat einen Freibetrag von 801 EURO. Verheiratete zusammen veranlagte Personen 1.602 EURO. Dieser Betrag wird voraussichtlich erst 2023 steigen.

Über einen Freistellungsauftrag kannst du den Sparerpauschbetrag bei deinem Broker geltend machen. Die zuletzt genannten steuerlichen Vorteile beziehe ich in unsere Rechnung nicht mit ein. Stell dir diese als Puffer für möglich ausfallende Renditen vor.

Steuern und Inflation mit in die Rechnung einbeziehen

Addierst du nun die 26,375 Prozent Steuern zu deinen jährlichen 12.000 EURO Kapitalerträgen, kommst du auf 15.165 EURO.

12.000 EURO * 26,375% = 15.165 EURO

15.165 EURO * 20 Jahre = 303.300 EURO

Mit einem Betrag von 303.300 EURO kannst du deine Rentenlücke schließen. So erhältst du für die nächsten 20 Jahre einen Betrag von 1.000 EURO monatlich, nach Abzug der Steuern.

Wie kommst du nun an diesen Batzen Geld?

Der MSCI World hatte in den letzten 10 Jahren eine durchschnittliche Rendite von 8,8 Prozent. Davon musst du nun angenommene 2 Prozent Inflationsrate abziehen. (Ich weiß die Inflation liegt derzeit bedeutend höher. Ziel der EZB sind diese maximal 2 Prozent.) Zudem fallen für einen MSCI World etwa 0,12 bis 0,50 Prozent jährliche Kosten an.

Bei einem entsprechenden Broker wie ING oder Scalable Capital brauchst du keine Ordergebühren für deinen ETF zu zahlen.

8,8% – 2% – 0,12% = 6,68% Rendite p.a.

Um ganz konservativ vorzugehen, rechnen wir hier mit 6 Prozent weiter. Jetzt musst du wissen, welchen Sparbetrag du jeden Monat über die nächsten 27 Jahre investieren musst. Das musst du nicht allein machen. Dafür nehmen wir uns einen Zinsrechner zur Hilfe:

https://www.zinsen-berechnen.de/sparrechner.php

Mit einem Startkapital von 0 EURO, einem Anlagehorizont von 27 Jahren und einem Zinssatz von 6 Prozent müsstest du jeden Monat 385 EURO in den MSCI World investieren, um dein angestrebtes Endkapital von 303.300 EURO zu erreichen.

Das ist ein erster Ansatz, wie du deine Rentenlücke schließen kannst. Hast du Fragen zu diesem Thema oder brauchst du mehr Unterstützung, dann schreib es mir gern in die Kommentare oder kontaktiere mich unter jessica@themoneygirl.de

Ich freue mich von dir zu lesen 🙂