“Die gesetzliche Rente wird nicht ausreichen.” “Um seinen Lebensstandard im Alter halten zu können, muss man privat vorsorgen.” “Derzeit lebt fast ein Viertel der Hochbetagten in Altersarmut – Tendenz steigend.” Ich denke, du hast mindestens einen dieser Sätze bereits gehört und findest, dass es an der Zeit ist, etwa zu tun.

Doch wo nur anfangen? Damit du im Alter besser aufgestellt bist, lass uns zuerst schauen, wie du deine Rentenlücke berechnen kannst. Abschließend klären wir, wie du es schaffst, diese zu schließen. Bist du bereit? Dann lass uns loslegen!

Aktuelle Prognosen geben wenig Anlass zur Hoffnung

Das Problem ist drängend. Wir steuern seit Jahren gar Jahrzehnten auf eine Entwicklung zu, die sich mit den aktuellen Maßnahmen kaum aufhalten lassen wird. Und damit meine ich nicht den Klimawandel, sondern in diesem Falle unser marodes Rentensystem.

Durch die Überalterung unserer Gesellschaft, die große Anzahl der Baby-Boomer, die demnächst ihre Renten- und Pensionsansprüche geltend machen wollen sowie die wenigen jungen Arbeitnehmer, die diese Last tragen sollen, führen den Generationenvertrag ad absurdum.

Auch die, von der Ampel-Koalition an die Rentenversicherung übergebenen 10 Milliarden EURO, um den Versuch einer Aktienrente zu starten, sind nur ein Tropfen auf den heißen Stein. Schließlich benötigen wir aktuell fast das Zehnfache an Zuschüssen aus Steuergeldern, um unser derzeitiges Rentensystem aufrecht zu erhalten.

22,4 Prozent der über 80-jährigen lebt in Altersarmut

Einer Studie des Deutschen Zentrums für Altersfragen zufolge, verfügen 22,4 Prozent der Bevölkerung ab 80 Jahren über ein maximales Netto-Einkommen von 1.167 EURO pro Monat. Damit gelten diese Bundesbürger und Bundesbürginnen offiziell als arm.

Gemessen an der Gesamtbevölkerung liegt dieser Anteil bei 14,8 Prozent. Du kannst dir jetzt selbst ausmalen, wie es sich anfühlt in einem Alter von ü80 täglich jeden EURO drei Mal umdrehst, um dann zu dem Ergebnis zu kommen, dass du dir die Miete nur leisten kannst, wenn du die nächsten fünf Tage auf ein warmes Mittagessen verzichtest.

Oder was es mit dir macht, wenn du auf die Hilfe anderer angewiesen bist und, dass nicht nur aufgrund deiner womöglich schlechteren körperlichen Verfassung, sondern in Form von Nahrung. Vor allem in Zeiten der steigenden Inflationsraten im Bereich der Lebensmittel ist dieses Szenario bittere Realität.

Arbeiten, um sich etwas dazu zu verdienen, kommt in diesem Altersabschnitt für die Allerwenigsten in Frage. Wenn du bis hierhin nicht für dich vorgesorgt hast, ist es einfach zu spät. Der Zug ist abgefahren und du musst das Beste aus deiner jetzigen Situation machen.

Frauen sind bedeutend stärker betroffen als Männer

Weiteren Daten der erwähnten Studie machen deutlich, dass vor allem Frauen häufiger von Altersarmut betroffen sind als Männer. Die Gründe sind klar. Wir habe eine höhere Lebenserwartung, verdienen im Schnitt weniger, arbeiten häufiger in schlechter bezahlteren Jobs und sind zudem öfter in Eltern- und Teilzeit anzutreffen, als unsere männlichen Kollegen. Immer noch.

Demnach leben 26,1 Prozent der Frauen und 16,9 Prozent der Männer unter Armutsgrenze. Daher hier nochmal mein Appell an alle (nicht nur die Frauen): Sorgt privat vor! Ein erster Schritt kann die Berechnung der Rentenlücke sein und das schauen wir uns jetzt mal näher an.

So kannst du deine Rentenlücke berechnen

In erster Linie soll der Bescheid der Rentenversicherung Auskunft über deine zukünftige Rente geben, allerdings solltest du darüber hinaus deine eigenen Berechnungen anstellen.

Wie du das machen kannst kommt jetzt.

Um einen Richtwert für deine Rente zu bekommen, müssen wir die Rentenformel zurate ziehen. Diese sieht folgendermaßen aus:

Entgeltpunkte: Dieser Wert bezieht sich auf dein jährliches EInkommen. Das wird an dem Deutschen Durchschnittseinkommen gemessen. Das liegt für das Jahr 2022 bei 38.901 EURO.

Verdienst du genau so viel erhältst du einen Punkt. Verdienst du mehr bis zur Beitragsbemessungsgrenze von 84.600 EURO (West) beziehungsweise 81.000 EURO (Ost), so sind bis zu 2,17 Entgeltpunkte möglich.

Beispiel:

84.600 EURO Gehalt / 38.901 EURO Durchschnittsgehalt = 2,17 Entgeltpunkte

Zugangsfaktor: Dieser bezieht sich auf deinen Renteneintritt. Planst du früher in Rente zu gehen, werden dir für jeden Monat 0,3 Prozent deiner Rente abgezogen bis zu einem Maximalwert von 14,4 Prozent. Das würde dann bedeuten, dass du anstatt mit 67 mit 63 in Rente gehst und dein restliches Leben lang auf 14,4 Prozent deiner Rentenansprüche verzichtest.

Rentenwert: Das ist der Wert deiner Entgeltpunkte. Dieser wird sich also immer wieder mal verändern. Aktuell gibt es 34,19 EURO in den alten und 33,47 EURO in den neuen Bundesländern.

Rentenfaktor: Dieser steht für die Art der Rente, zum Beispiel die reguläre Altersrente, Rente wegen voller Erwerbsminderung oder teilweiser Erwerbsminderung. Für die Altersrente gibt es hier eine 1.

Wie hoch ist die maximale Altersrente?

Anhand eines Beispiels möchte ich dir nun zeigen, wie du die genannten Punkte zusammenfügen kannst. Wir berechnen jetzt gemeinsam die maximal zu erreichende Rente.

Dazu muss dein Gehalt 45 Jahre den Wert von 84.600 EURO (West) oder mehr betragen. Dafür bekommst du pro Jahr 2,17475 Entgeltpunkte * 45 Jahre sind gleich 97,86.

97,86 Entgeltpunkte * 1 für die Regelaltersrente mit 67 Jahren * 34,19 EURO Rentenwert West * 1 für die Altersrente = 3.345 EURO

3.345 EURO können maximal von dir erreicht werden. Das ist ein Brutto-Wert! Ab 2040 muss die Rente zu 100 Prozent versteuert werden. Das heißt, dass davon noch Kranken- und Pflegeversicherung sowie Steuern abgezogen werden müssen.

Kranken- und Pflegeversicherung sowie Steuern abziehen

Für die Krankenkasse müssen häufig 14,6 Prozent plus Zusatzbeiträge der jeweiligen Kasse für die gesetzliche Krankenversicherung von der Bruttorente abgezogen werden. Wer allerdings mindestens 90 Prozent der zweiten Hälfte seines Berufslebens gesetzlich versichert war, zahlt nur die Hälfte selbst. Den Rest übernimmt die Krankenversicherung der Rentner (noch).

Hinzu kommt die Pflegeversicherung mit etwa 3,05 Prozent, wenn man selbst ein leibliches Kind hat.

Diese Posten werden direkt einbehalten und müssen nicht selbst vom Rentner/der Rentnerin abgeführt werden. In unserem Fall würde die Rechnung dann wie folgt aussehen:

3.345 EURO * 14,6 Prozent = 488 EURO geteilt durch 2 = 244 EURO

3.345 EURO – 244 EURO = 3.101 EURO

3.345 EURO * 3,05 Prozent = 102 EURO

3.101 EURO – 102 EURO = 2.999 EURO

Weiter gehts mit den Steuern. Dabei wird der Grundfreibetrag berücksichtigt. Dieser liegt 2022 bei 9.984 EURO. Das jährliche Einkommen unseres Idealrentners läge bei 35.988 EURO. Davon müssen nach Abzug des Freibetrags 26.004 EURO versteuert werden. Renter*innen müssen dazu separat eine Steuererklärung einreichen. Die Steuern werden nicht automatisch abgezogen.

In unserem Falle müssten dann etwa 18 Prozent gleich 4.680 EURO abgezogen werden. Bleiben noch 31.308 EURO. Runtergebrochen auf Monatsbasis sind das noch 2.609 EURO.

Also ein/e absoluter Spitzenverdiener/in würde im Alter nach Abzug aller Kosten auf eine monatliche Rente von2.609 EURO kommen. WOW!

Rente bei Durchschnittseinkommen

Dann schauen wir doch mal kurz, wie das mit jemandem ist, der genau das Deutsche Durchschnittseinkommen verdient:

45 * 1 * 34,19 * 1 = 1.538 EURO (West)

1.538 EURO – 112 Krankenversicherung – 46 EURO Pflegeversicherung = 1.380 EURO

1.380 EURO * 12 = 16.560 – 9.984 EURO Freibetrag = 6.576 EURO zu versteuerndes Einkommen

6.576 EURO – 7 Prozent Steuern = 460 EURO

16.560 EURO – 460 EURO = 16.100 EURO = 1.341 EURO monatliche Rente

Rente bei unterdurchschnittlichem Einkommen

Wer Teilzeit arbeitet oder in einem schlecht bezahlten Job steckt, verdient wahrscheinlich weniger als das Durchschnittsgehalt. Bei einer Arbeitszeit von 24 Stunden wöchentlich mit einem Bruttogehalt von 1.980 EURO würde die Rechnung folgendermaßen aussehen:

23.760 EURO Gehalt / 38.901 Durchschnittsgehalt = 0,6107

0,6107 * 45 = 27,48 Entgeltpunkte

27,48 * 1 * 34,19 * 1 = 939 EURO (West)

939 EURO – 68 Krankenversicherung – 28 EURO Pflegeversicherung = 843 EURO

843 EURO * 12 = 10.116 – 9.984 EURO Freibetrag = 132 EURO zu versteuerndes Einkommen

Die darauf anfallenden Steuern sind wohl zu vernachlässigen. Die monatliche Rente würde sich dann in etwa auf einen Betrag von 843 EURO belaufen.Altersarmut. Miete, Lebensmittel, Kleidung und Freizeitaktivitäten lassen sich davon kaum bestreiten. Ein unangenehmes und erschreckendes Ergebnis.

Wie du diese Lücke schließen kannst, liest du im nächsten Teil:

Rentenlücke schließen

Anhand der Berechnungen, die wir beispielhaft durchgegangen sind, kannst du dir nun selbst deine Rentenlücke berechnen. Die Differenz zwischen deiner zukünftig angenommenen Rente und deinem vermutlichen Lebensstandard ergibt dann den Betrag, den du selbst aufbringen musst.

Ein Beispiel:

Deine ausgerechnete Rente beträgt 1.000 EURO, aber dein jetziger Lebensstandard mit Miete, Lebensmittel, Bekleidung, Freizeitaktivitäten, Reisen etc. umfasst monatliche 2.000 EURO. Deine Rentenlücke beträgt in diesem Falle 1.000 EURO.

Die Inflation nicht vergessen

Einen Faktor habe ich bisher noch nicht erwähnt und zwar die Inflation. Ende 2021 erreichte diese enorme Werte von über 5 Prozent. Vor allem Lebensmittel und Energiekosten steigen merklich. Bei einer sehr niedrigen Rente wird es für die meisten Menschen jetzt schon schwer ihre monatlichen Kosten decken zu können.

Gedanklich solltest du berücksichtigen, dass die hier errechneten Zahlen sich zukünftig noch stark verändern werden. Eine Rente, die heute 800 EURO wert ist in 20 Jahren nur noch 545 EURO wert.

Gleichzeitig werden vielleicht die Renten angehoben, die Inflationsraten werden sich verändern, die Produktpreise angepasst, Löhne werden angehoben oder gesenkt, das Durchschnittsgehalt wird sich verändern.

All das sind Kriterien, die bei der Berechnung deiner zukünftigen Rente eine erhebliche Rolle spielen werden und die sich heute im Detail noch nicht vorhersehen lassen. Nutze die Berechnung auf jeden Fall als grobe Orientierung und sieh als Option für das Hier und Jetzt.

Könntest du heute mit dem Betrag x all deine Fixkosten bezahlen und ein angenehmes Leben nach deinen Wünschen führen? Lautet die Antwort auf diese Frage: “Nein.”, musst du etwas tun.

Hast du Fragen oder Anmerkung zum Thema Rentenlücke berechnen, dann schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Normalerweise, wenn ich über diverse Weltportfolio-Varianten spreche, beziehe ich mich häufig auf die Zusammenstellungen von Gerd Kommer. Darüber hinaus haben wir auch schon das Pantoffel-Portfolio der Zeitschrift Finanztest näher unter die Lupe genommen. Heute möchte ich dir eine weitere Möglichkeit vorstellen, wie du die einzelnen Bestandteile deines Depots kombinieren kannst: das Allwetter-Portfolio von Ray Dalio. Ein Portfolio, so sagt man, allen Stürmen trotzt. Das schauen wir uns in diesem Blogbeitrag mal genauer an!

Wer ist Ray Dalio?

Bevor ich näher auf das Allwetter-Portfolio eingehe, lass uns klären, wer sich das Ganze überhaupt ausgedacht hat. Ray Dalio, geboren 1949 in New York City ist US-amerikanischer Unternehmer und wie könnte es anders sein, Hedgefonds-Manager. Sein 1975 gegründetes Unternehmen Bridgewater Associates ist mittlerweile zum derzeit größten Hedgefonds der Welt aufgestiegen.

Trotz erheblicher Fehlentscheidungen bei Wetten auf fallende Kurse während der Corona-Pandemie, verwaltet Bridgewater rund 150 Milliarden Dollar für Renten-, Staatsfonds und andere Großanleger. Ray Dalio gilt einer der größten Innovatoren der Finanzwelt, der zahlreiche gängige Methoden, wie die Risikoparität und das globale inflations-indexierte Anleihemanagement populär gemacht hat.

Im Jahr 2020 stufte Bloomberg Dalio in der Rangliste der reichsten Personen der Welt auf den 79. Platz ein. Drei Jahre zuvor erschien sein erstes Buch “Die Prinzipien des Erfolgs”, das ich mir gleich mal bei BookBeat runtergeladen habe. Bei Empfehlung gebe ich Bescheid 🙂

2007 wurde Dalio dafür gefeiert, dass er eine globale Finanzkrise voraussah und die Gelder des Bridgewater-Fonds in Staatsanleihen, Gold und andere Rohstoffe umschichtete. Damit konnte er im darauffolgenden Jahr den Wert des Fonds nach Abzug der Gebühren um 9,5 Prozent steigern. Für viele Konkurrenten hatten die weltweiten ökonomischen Entwicklungen verheerende Folgen.

2009 verkehrte sich dieser positive Trend allerdings ins Gegenteil. Als das Wirtschaftswachstum höher ausfiel als erwartet und der Dow Jones Industrial Average um 19 Prozent zulegte, schaffte der Bridgewater-Fonds gerade mal 2 bis 4 Prozent. Daher solltest du bei der Betrachtung von aktiven Fonds immer den Zeitraum im Blick behalten. Bist du an einem langfristigen Vermögensaufbau interessiert, solltest du darauf achten, dass deine Strategie darauf ausgelegt, ist, dass diese langfristig eine entsprechende Rendite einbringt.

Nichtsdestotrotz hat der Bridgewater Pure Alpha II Fonds unter der Führung von Ray Dalio nur drei Verlustjahre zu verzeichnen und eine durchschnittliche Rendite von über 10 Prozent erreicht. Dalio unterteilt seine Anlagen in zwei verschiedene Bereiche: Beta- und Alpha-Investitionen. Beta-Investitionen erzielen Renditen durch passives Management und normales Marktrisiko. Alpha-Investitionen werden hingegen aktiv verwaltet und zielen darauf ab, bessere Renditen als Beta-Investitionen zu erzielen.

Wie funktioniert das Allwetter-Portfolio?

In den 1990er Jahren arbeitete Ray Dalio an einem Portfolio, das jegliche Börsenphasen gut überstehen sollte. So entstand 1996 das Allwetter-Portfolio. Rückrechnungen haben ergeben, dass dieser Ansatz eine Jahresrendite von durchschnittlich 9 Prozent erbracht hätte. Konservativere Berechnungen ergeben eine Jahresrendite von etwas über 6 Prozent.

Zudem hätte es kaum größere Einbrüche gegeben. So lag der höchste Jahresverlust ab 1984 während der Finanzkrise 2008 gerade mal bei 3,9 Prozent, während beispielsweise der DAX um 40 Prozent einbrach. Weitere Verlustjahre schlugen im Schnitt mit nur 1,9 Prozent zu Buche.

Ziel des Portfolios ist es mit einer breiten Diversifikation das Risiko zu minimieren und dabei ansprechende Renditen zu generieren. Das Portfolio ist auf einen langen Anlagehorizont ausgelegt, das ohne aktives Management auskommt. In guten Jahren macht es solide Gewinne, wohingegen in schlechten Jahren die Verluste klein gehalten werden.

Jetzt fragst du dich sicher zurecht, wie geht das? Wie funktioniert denn nun dieses Allwetter-Portfolio?

Die Zusammensetzung des Allwetter-Portfolios

Ganz vereinfacht dargestellt, setzt sich das Portfolio aus drei Asset-Klassen zusammen: 55 Prozent Anleihen, 30 Prozent Aktien und 15 Prozent Rohstoffen. Erinnert mich auf den ersten Blick den ARERO. Dieser beinhaltet jedoch einen weitaus höheren Aktienanteil von 60 Prozent und setzt weniger auf Anleihen.

Die regionale Verteilung sieht in etwa so aus:

Nordamerika: 76 Prozent

Europa: 4 Prozent

Emerging Markets: 3 Prozent

Asien-Pazifik: 2 Prozent

Sonstige: 15 Prozent

Anleihen 55 Prozent

Dieser Anteil ist mit 55 Prozent recht hoch gewichtet. Als Beispiel zur Gegenüberstellung, ich habe es zuvor schon kurz angeschnitten, der ARERO liegt bei 25 Prozent Anleihen. Darüber hinaus setzt Dalio auf bonitätsstarke US-Staatsanleihen. 40 Prozent entfallen auf 30-jährige und die übrigen 15 Prozent auf 10-jährige US-Staatsanleihen.

Die Anleihen sollen das Risiko herunterfahren und dienen dazu die Volatilität einzudämmen. Geringere Schwankungen helfen vor allem dabei die Nerven zu behalten. Vielleicht hast du es selbst schon mal erlebt, was Kurseinbrüche und Aufschwünge mit deiner Psyche anstellen. Ein ständiges Auf und Ab kann zur Geduldsprobe werden. Jeder, der schon mal in Kryptowährungen investiert hat, weiß sicher, was ich meine 😉

Aktien 30 Prozent

Der Aktien-Baustein sorgt in guten Börsenphasen für die Rendite. Dabei legt Dalio den Fokus auf den US-Markt und setzt auf den S&P 500 als Standardindex.

Zudem fließt ein kleinerer Anteil in Small-Caps, europäische Aktien, Asien und Schwellenländer. Siehe die regionale Verteilung weiter oben.

Rohstoffe 15 Prozent

Viele Anleger unterschätzen die Funktion von Rohstoffen im Portfolio. Vielleicht gehöre ich dazu, ich habe nämlich selbst keine im Depot. Jedoch hat sich wohl vor allem Gold in Krisenphasen als besonders effektiv erwiesen. Um sich also noch breiter aufzustellen, werden dem Allwetter-Portfolio noch 7,5 Prozent Gold und 7,5 Prozent Rohstoffe beigemischt.

Warum der Titel “Allwetter-Portfolio”?

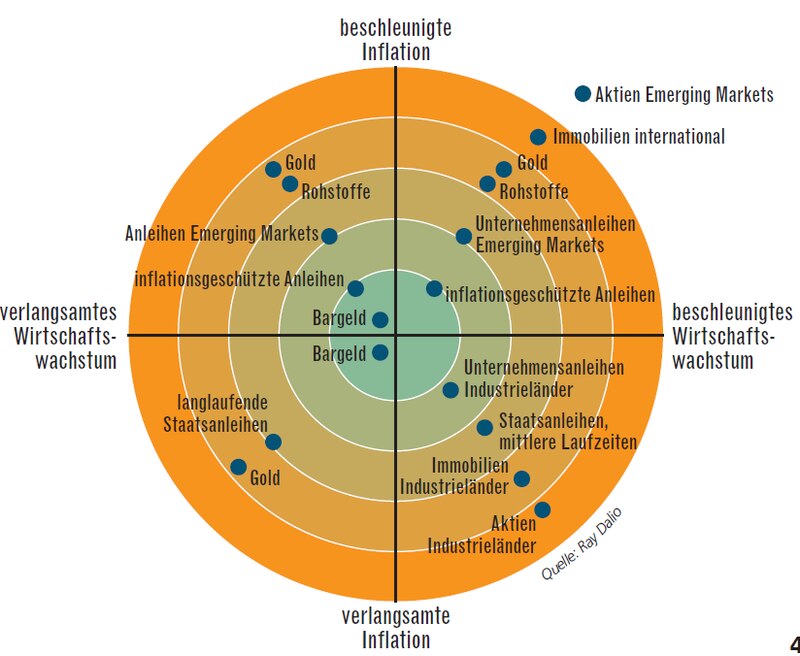

Für Dalio existiert für jedes Asset die ideale Jahreszeit, in der es am besten performt. Diese vier Jahreszeiten sehen dann wie folgt aus:

Inflation (Kaufpreisniveau steigt)

Deflation (Kaufpreisniveau sinkt)

Positives Wirtschaftswachstum

Negatives Wirtschaftswachstum

Da es keine sicheren Prognosen darüber gibt, welche “Jahreszeit” als nächstes folgt, empfiehlt Dalio, dass man sein Geld gleichmäßiges über alle vier Phasen hinweg verteilen sollte.

Die nachfolgende Grafik zeigt, welche Assets in den jeweiligen Marktphasen am besten abschneiden:

Wie kann ich das Allwetter-Portfolio nachbauen?

Das Portfolio wird mit neun ETFs aufgebaut. Die durchschnittliche Gesamtkostenquote ist dabei vergleichsweise gering. Hier ein Beispiel, wie du das Portfolio nachbauen könntest.

Disclaimer: Dabei handelt es sich um keine Anlageempfehlung, sondern lediglich um die Darstellung möglicher Optionen. Solltest du diese Vorschläge so umsetzen, handelst du eigenverantwortlich.

Ich finde das Portfolio von Ray Dalio auf den ersten Blick etwas kompliziert. Auch die Weltportfolio-Varianten von Gerd Kommer können recht umfangreich sein, haben sich mir dennoch besser erschlossen. Zudem sind 9 ETFs in einem Depot recht umfangreich und bedürfen entsprechender Pflege. Dalio empfiehlt ebenso wie viele andere ein Rebalancing pro Jahr. Das kostet Zeit und Gebühren.

Apropos Gebühren – all diese ETFs kosten Geld. Diese Kosten gehen zu lasten deiner Rendite. Gehst du am Ende mit einer Rendite zwischen 4 bis 6 Prozent nach Hause, könntest du das auch einfacher mit einem MSCI World und einem MSCI Emerging Markets ETF haben.

Darüber hinaus ist das Allwetter-Portfolio extrem US-lastig und auch Staatsanleihen waren in den letzten Jahren nicht mehr der Renner. In der Vergangenheit mag dieser Ansatz gut funktioniert haben, aber die Märkte haben sich weiterentwickelt. Ein solcher Aufbau kann wahrscheinlich nicht mal mehr mit der derzeitigen Inflationsrate mithalten.

Umso länger der Anlagehorizont, umso höher kann das Risiko sein, da Schwankungen über die entsprechende Zeitspanne hinweg ausgeglichen werden können. Daher sollten/ können junge Anleger einen höheren Aktienanteil beimischen, wohingegen ältere Anleger einen konservativeren Weg wählen sollten.

Insgesamt kann diese Strategie eine solide Wahl für den risikobewussten Anleger darstellen, der sich ein stabiles Vermögenswachstum wünscht. Große Turbulenzen, sowohl nach oben als auch nach unten, sind eher nicht zu befürchten.

Nutzt du das Allwetter-Portfolio? Welchen Portfolio-Ansatz verfolgst du und warum? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

“Verhaltensorientierte Finanztheorie” oder “Verhaltensökonomie” – so oder so ähnlich ließe sich der Begriff Behavioral Finance ins Deutsche übersetzen. Doch, was genau verbirgt sich hinter dem, zugegeben, etwas sperrigen Begriffen? Wie und welchen Einfluss nimmt deine Psyche auf deine finanziellen Entscheidungen? Das und mehr klären wir in diesem Blogbeitrag!

Was ist Behavioral Finance?

In der Behavioral Finance geht es um die wissenschaftliche Auseinandersetzung mit psychologischen und soziologischen Einflüssen auf das Anlegerverhalten. Anders ausgedrückt: Wie wirken sich deine bisherigen Erfahrungen und Emotionen auf deine Reaktionen an der Börse aus? Warum kaufst du eine bestimmte Aktie? Warum verkaufst du gerade jetzt? Wann und warum beherrschen dichAngst oder Gier?

Immer, wenn wir an unsere Finanzen und unsere Investments denken, glauben wir, wir seien ein rational denkendes und handelndes Wesen. Doch, wenn wir eines nicht sind, dann einhundertprozentig sachlich. Selbst, wenn du dich für einen Menschen hältst, der seine Entscheidungen immer nur wohlüberlegt und gut durchdacht trifft, bist auch du nicht vor den psychologischen Fallen gefeit, die dir dein Unterbewusstsein stellt.

Egal, wie oft wir uns ausmalen, wie wir uns in einem Crash verhalten würde, wie oft wir Kursabstürze in einer Excel-Tabelle simulieren, wie häufig wir uns unsere Strategie vor Augen halten, Angst etwas zu verpassen oder das Verlangen mehr zu erreichen, werden uns immer einholen. Das sind nur zwei Beispiele von Verhaltensmustern, die uns an der Börse zum Verhängnis werden können und uns falsche Entscheidungen treffen lassen.

Welche Muster beeinflussen dein Anlageverhalten?

Wie so häufig im Leben begegnen uns ebenso bei unseren Finanzen Verhaltensmuster, die prähistorischen Ursprungs sind und bereits in den frühesten Epochen der Menschheitsgeschichte in unserem Gehirn verankert wurden. Doch, was uns früher das Überleben sicherte, erweist sich heutzutage in einer Welt voller permanenter Veränderung und Überfluss häufig als hinderlich.

Einige dieser evolutionshistorischen Überbleibsel, die uns heute ein rationales Investment erschweren, schauen wir uns nun genauer an. Überprüfe für dich selbst, in welchen Punkten du dich wiederfindest und wo du genauer hinschauen solltest. Schenken deinen Glaubenssätzen, deinen Gedanken und inneren Monologen mehr Achtsamkeit, um herauszufinden, wo du dich mehr von schwankenden Emotionen leiten lässt, denn von rationalen Argumenten.

Die diversen Biases der Behavioral Finance

Die, in unserem Unterbewusstsein hinterlegten, psychologischen Verhaltensmuster werden im englischen oft als Bias – Voreingenommenheiten, Befangenheit oder Voruteile bezeichnet. Es handelt sich demnach um Verzerrungen, die unser Gehirn anwendet, um unsere Realität unseren Vorstellungen anzupassen. Ganz getreu dem Motto: “Ich mach’ mir die Welt widdewidde wie sie mir gefällt.”

Diese Mechanismen wirken nicht nur im Hier und Jetzt, sondern sogar rückwirkend. In unterschiedlichen Studien wurde herausgefunden, dass wir unsere Erinnerungen so manipulieren, dass diese zu unserem Weltbild passen. Es gibt nicht DIE eine Sicht der Dinge. Es sind Milliarden. So viele Menschen, wie es auf dem Planeten gibt, so viele Realitäten existieren.

Lass uns einen näheren Blick auf die möglichen psychologischen Fallstricke werfen, die dir im Laufe deines Anlegerlebens begegnen werden.

Das Home Bias

Das Home Bias bezieht sich darauf, dass wir als Anleger automatisch davon ausgehen, dass Aktien der Heimatregion besser performen als Unternehmen anderer Länder und daher lieber in diese investieren. Jetzt kannst du dich selbst fragen, ob du dieser psychologischen Verzerrung unterliegst. Findet sich in deinem Depot ein DAX-ETF oder eher Aktien von Siemens, adidas oder Daimler? Setzt du eher auf den EuroStoxx als auf einen MSCI ACWI?

Ein Portfolio, das hauptsächlich auf einer Region basiert, ist nicht breit genug diversifiziert,um dadurch eine entsprechende Risikominimierung zu gewährleisten. Eine umfangreiche Streuung über eine Vielzahl von Ländern, Branchen, Unternehmen und Asset-Klassen hinweg, ergibt ein optimiertes Verhältnis zwischen Rendite und Risiko.

Das Overconfidence Bias

“Menschen neigen dazu, ihre eigenen Kenntnisse und Fähigkeiten zu überschätzen.” Ich denke für diese Beobachtung braucht es keine wissenschaftlichen Studien aus der Behavioral Finance. Nichtsdestotrotz möchte ich euch diese kognitive Verzerrung nicht vorenthalten, denn dieser Fehler passiert uns bei unseren Finanzen allzu häufig.

Wir neigen dazu, zu denken, dass wir in bestimmten Dingen einfach besser sind als andere. Ein Beispiel: Etwa 80 Prozent der Autofahrer halten sich für überdurchschnittlich. Das ist jedoch schon allein rein mathematisch gar nicht möglich. Hinzu kommt, umso komplexer die Aufgabe wird, umso höher wird unsere Selbstüberschätzung. Denn wir setzen diese nicht ins Verhältnis zum Schwierigkeitsgrad.

Gleiches gilt für den Zeitabstand zwischen Handlung und Feedback. Umso größer dieser ist, umso höher unsere Meinung über uns selbst und unsere Qualifikationen. Investierst du gerade in ETFs und siehst einen Anlagehorizont von 15 Jahren vor dir, kann es schonmal zu Fehleinschätzung der eigenen Fähigkeiten kommen. Denn, ob du gerade alles richtig machst und daher größere finanzielle Risiken eingehen solltest, kann ja niemand so genau sagen.

Auch, wenn du in den letzten Monaten vielleicht einmal einen Tausender mehr mit Bitcoin gemacht hast, bist du noch lange nicht der nächste Kostolany. Neige nicht dazu dich selbst zu überschätzen und aus diesem Grund unnötige Risiken einzugehen.

Das Recency Bias

Wir befinden uns nun seit über zehn Jahren in einem Bullenmarkt. Der Corona-Crash, bei dem die Märkte bis zu über 30 Prozent einbrachen, wird teilweise als Ende dieses Marktaufschwunges betrachtet. allerdings haben viele Indizes, wie beispielsweise der MSCI World seitdem wieder um über 60 Prozent zugelegt. Ein besonders prägender Crash war das nicht.

Die meisten jüngeren Anleger und dazu zähle ich mich auch, haben bisher keine dauerhaften Bärenmärkte erlebt. Keine Kurseinbrüche, die sich über Monate oder gar Jahre hinziehen und rote Zahlen in unser Depot malen. Diese Erfahrung beeinflusst unsere zukünftigen Entscheidungen.

Dieser Effekt ist genau das, was in der Behavioral Finance als Recency Bias bezeichnet wird. Wir Menschen tendieren dazu, die jüngsten Trends zu weit (am liebsten bis in die Unendlichkeit) auf die Zukunft zu übertragen. Ursache dafür ist, dass aktuellen Nachrichten und Informationen ein höheres Gewicht beigemessen wird. Häufig sind diese jedoch im Vergleich zu älteren Daten unvollständig, aber eben wesentlich präsenter.

Das Resultat: Steigen die Kurse, kaufen Anleger bei hohen Preisen.Fallen die Kurse, werden Anleger unsicher und verkaufen. Logisch und erfolgversprechender wäre natürlich ein dazu diametrales Verhalten. Da die Wenigstens von uns jedoch nicht rational handeln, kommt es immer wieder zu drastischen Übertreibungen in den Kursentwicklungen – in beide Richtungen.

Das Survivorship Bias

“Schau dir diesen Fondsmanager an. Er hat es geschafft drei Jahre lang in Folge den Markt outzuperformen! Ich werde auf jeden Fall in diesen aktiven Fonds investieren.” “Wahnsinn! Dieser Anleger hat es geschafft, deutlich über dem Vergleichsindex zu liegen. Wenn ich seine Strategie nutze, dann schaffe ich das auch.”

Erfolgsgeschichten lesen und verkaufen sich besser, als die der Verlierer. Auf jeden außergewöhnlichen Fondsmanager kommen Hunderte, die es nicht geschafft haben. Neben jeden Warren Buffett gibt es tausende andere Anleger, die all ihr Geld verloren haben. Doch, warum sehen wir nur diejenigen, die es geschafft haben?

Hier schlägt das Survivorship Bias zu. Wir konzentrieren uns nur auf die Sieger und lassen die Verlierer außer Acht. Das bringt viele Anleger dazu, in aktive Fonds zu investieren. Sie schließen von einigen wenigen Überfliegern auf die Tauglichkeit der gesamten Branche. Obwohl es in einer Vielzahl von Studien erwiesen ist, dass aktive Fondsmanager es so gut wie nie schaffen, über einen längeren Zeitraum den Markt zu schlagen.

Mental Accounting

Menschen tendieren dazu, Entscheidungen innerhalb eines mentalen Rahmens zu treffen, welcher durch die Konsequenzen der Entscheidung geprägt ist. Wir beurteilen unsere Entscheidungen in kleinen Körben, statt diese global zu betrachten.

Menschen nutzen die Bildung mentaler Konten als Instrument zur Selbstkontrolle. Ein, auf der Metaebene gefasstes Konto, bietet jedoch die Möglichkeit Risiken beziehungsweise Konsequenzen einzelner Entscheidung auszugleichen und so das Risiko im Einzelfall zu reduzieren.

Teilst du als Anleger dein Geld in Bereiche wie: hohe Liquidität, risikoarme Investition, risikobehaftete Investition, fürs Haus, für die Ausbildung der Kinder, für die Altersvorsorge, für Freizeitaktivitäten/Urlaub/Spaß, für das neue Auto und so weiter, kann sich das negativ auswirken. Eine Optimierung findet dann häufig nur innerhalb dieser kleinen Einheiten statt und nicht über alle Bereiche hinweg.

Ich teile mein Geld auch in solche Einheiten einund bin ehrlich gesagt ein Fan davon, mehrere Unterkonten zu haben. In meinem monatlichen Vermögenscheck verschaffe ich mir einen Überblick über alle Bereiche meines Vermögensaufbaus. So bekomme ich ein gesamtheitliches Bild meiner Investitionen. Risikoarme und risikobehaftete Anlagen werden dann so nochmal prozentual auf das gesamte Nettovermögen bezogen. Das hilft mir dabei Entscheidungen auf einer übergeordneten Basis zu treffen.

Es gibt noch zahlreiche weitere kognitive Verzerrungen aus der Behavioral Finance. Hast du dich bei einem dieser hier aufgezählten wiedergefunden? Kennst du weitere psychologische Anlagefehler? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Endlich die eigenen Finanzen im Griff? Endlich richtig mit dem Vermögensaufbau durchstarten? Endlich einen Haken hinter das Thema Altersvorsorge setzen? Das wärs! Wie dir das ganz einfach gelingt und du erfolgreich deinen ETF-Sparplan anlegen kannst, zeige ich dir in den folgenden fünf Schritten! Viel Spaß dabei 🙂

Was ist ein ETF-Sparplan?

ETFs(Exchange Traded Funds) sind börsengehandelte Fonds, die sich an einem Index orientieren. Du hast sicher schon einmal vom DAX, dem Deutschen Aktienindex, gehört. Dieser bildet die 40 größten, börsennotierten Unternehmen Deutschlands ab. Möchtest du nun in die 40 Aktiengesellschaften investieren, hast du zwei Optionen.

Die erste Variante: Du suchst dir jede Aktie dieser Unternehmen heraus und kaufst diese einzeln. Oder die zweite Möglichkeit: Du suchst dir einen entsprechenden ETF, der all diese Positionen bereits beinhaltet und sparst damit Zeit und Gebühren.

Um entspannt mit dem Vermögensaufbau durchzustarten, solltest du, Prozesse vereinfachen und automatisieren. Dazu kannst du einen ETF-Sparplan anlegen. Dieser macht nichts anderes, als zu einem festgelegten Zeitpunkt, zum Beispiel monatlich oder quartalsweise mit einem von dir festgelegten Betrag Anteile, des von dir ausgesuchten ETFs nachzukaufen. Im Grunde genommen werden wie bei einem Dauerauftrag, ohne ein weiteres Zutun deinerseits, Transaktionen ausgeführt.

Hinzu kommt, dass du deine ETF-Sparpläne deinen individuellen Bedürfnissen anpassen kannst. Es besteht immer die Möglichkeit Orders auszusetzen, Beträge anzuheben oder zu minimieren oder den Sparplan komplett zu canceln. Du entscheidest, was gerade am besten zu deiner Lebenssituation passt.

1. Status quo checken und Sparbetrag festlegen

Bevor du nun direkt deinen Person aus dem Portemonnaie holst, um dich beim nächstbesten Broker zu registrieren und den Kaufen-Button zu klicken, lass uns noch einen Schritt zurücktreten. Bevor du deinen ETF-Sparplan anlegen kannst, solltest du zunächst deine Finanzen überprüfen.

Damit meine ich, dass du direine Nettovermögensaufstellung mit deinen Verbindlichkeiten und Vermögenswerten anfertigen solltest. Zudem ist ein Haushaltsbuch, in dem du detailliert deine Einnahmen und Ausgaben notierst, ein Muss. Mindestens drei Monate lang, solltest du dir analysieren woher dein Geld kommt und wohin es fließt.

Recht schnell solltest du bestimmen können, wie viel am Ende des Monats übrig bleibt. Bleibt nichts übrig, denke darüber nach, wie du dein Einkommen erhöhen und deine fixen sowie variablen Kosten senken kannst.

2. Risikobereitschaft ermitteln

Bevor du jeden Monat 100 Prozent deines Sparbetrages in ETFs investierst, solltest du dir darüber im Klaren sein, dass diese nicht nur eine Rendite-Chance mit sich bringen, sondern ebenso risikobehaftet sind.

Anstatt also direkt all in zu gehen, solltest du dir zuvor überlegen, wie es um deine Risikotragfähigkeit und deine Risikobereitschaft bestellt ist. Faktoren, die du in deine Überlegungen mit einbeziehen solltest, sind:

Wie sicher ist mein Job?

Wie hoch sind meine Einnahmen und meine Ausgaben? Welche Verbindlichkeiten / Schulden / Kredite habe ich?

Gibt es Personen, die von mir und meinem EInkommen abhängig sind?

Wie hoch ist mein Nettovermögen?

Wie lang ist mein Anlagehorizont?

Wie viel Risiko bin ich emotional bereit zu tragen?

Deine Verteilung kann bei 70 Prozent risikobehaftet und 30 Prozent risikoarm liegen oder auch genau andersherum. Jede Option ist möglich, es kommt ganz auf deine individuellen Lebensumstände an.

3. Pay yourself first

Dein ermittelter Sparbetrag ist die Eintrittskarte zur nächsten Stufe deines Vermögensaufbaus. Mittels eines Dauerauftrages überweist du diese Summe direkt zu Beginn des Monats auf dein Verrechnungskonto und dein Tagesgeldkonto.

Warum direkt zu Beginn des Monats? Weil du dich selbst immer zuerst bezahlst. Bevor die Miete, die Fixkosten für Handy und Internet von deinem Konto abgebucht werden, geht dein Sparbetrag in dein Depot. So stellst du sicher, dass du deine finanziellen Ziele erreichst und nicht plötzlich am Ende des Monats, nichts mehr übrig ist.

Das Verrechnungskonto ist das Konto in deinem Depot, von dem die Beträge für deine ETF-Käufe abgezogen werden. Das Tagesgeldkonto stellt den risikoarmen Anteil deines Portfolios dar. Hast du eine Sparbetrag von 500 EURO im Monat und eine Level-1 Asset-Allocation von 70 (risikobehaftet) zu 30 (risikoarm) festgelegt, wandern 350 auf das Verrechnungskonto und die übrigen 150 EURO auf das Tagesgeldkonto.

4. Entscheide dich für dein Portfolio

Es gibt unzählige Varianten, wie du dein Weltportfolio aufbauen kannst. Meiner Meinung nach bietet Gerd Kommer eine sehr gute Lösung. Dabei kann dein risikobehafteter Anteil aus einem MSCI World und einem MSCI Emerging Marketsbestehen, während der risikoarme Anteil von Anleihen-ETFs mit bestem Rating in der Heimatwährung oder eben auch dem Tagesgeldkonto abgedeckt werden kann.

Der MSCI World und der MSCI Emerging Markets decken zusammen fast 3.000 Unternehmen aus 23 Industrie- und 25 Schwellenländern ab. Das alles kannst du auch mit einem ETF, wie dem MSCI ACWI (All World Country) haben, allerdings musst du dich dann mit der vorgegeben Gewichtung nach Marktkapitalisierung begnügen.

Mit zwei einzelnen ETFs hast du die Option die Emerging Markets prozentual stärker in dein Portfolio einfließen zu lassen und so höhere Rendite-Chancen zu erhalten. Anhand historischer Daten, wird eine Verteilung von 70 Prozent MSCI World und 30 Prozent Emerging Markets empfohlen. Nehmen wir also nochmal das Beispiel mit den 350 EURO für das Verrechnungskonto, wären das 245 EURO für die Industrieländer und 105 EURO für die Schwellenländer.

Lass dich nicht von den zahllosen Portfolio-Strategien überfordern. es muss nicht immer unnötig kompliziert sein. Du benötigst kein Portfolio aus 20 verschiedenen ETFs. Oft sind ein bis drei Indexfonds ausreichend, um deine Ziele zu erreichen.

5. Broker auswählen und ETF-Sparplan anlegen

Jetzt kann es endlich losgehen. Bevor du deinen ETF-Sparplan anlegen kannst, musst du dich zunächst bei einem Broker anmelden. Das ist dein Portal für Investitionen an der Börse. Mittlerweile bieten zahlreiche Direktbanken, wie ING Diba, comdirect (Commerzbank) oder consorsbank (BNP Paribas S.A.) zusätzlich den Zugang zu einem Broker an.

Mittlerweile gibt es zahlreiche Neobroker auf de Markt. Um dir einen Überblick über die jeweiligen Varianten verschaffen zu können, schaue dir gern dieses Video an:

Werfe einmal ein Blick in das Impressum und schaue, welches Kreditinstitut hinter dem entsprechen Broker steckt.

Bietet der Broker eine große Auswahl an ETFs? Sind deine ETFs, für die du dich entschieden hast darunter?

Welche Aktions-ETFs gibt es, bei denen du Gebühren sparen kannst?

Gibt es kostenlose Varianten, wenn du einen ETF-Sparplan anlegen willst?

Wie hoch sind die Gebühren?

Bei den meisten Online- und Neo-Brokern kannst du dich schnell und unkompliziert über das Video-Ident Verfahren. Bei einigen Banken ist eine Post-Identifikation notwendig, die länger und umständlicher sein kann.

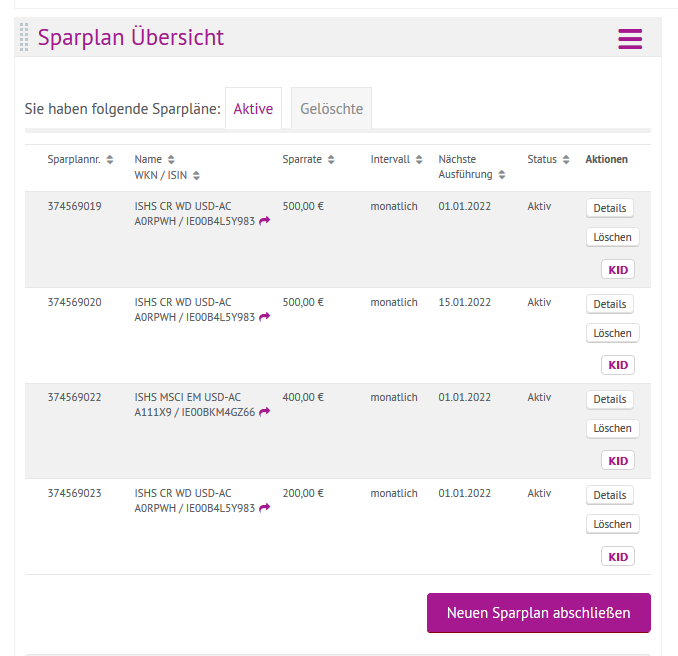

Hier einmal ein Beispiel, wie du einen ETF-Sparplan bei onvista einstellen kannst:

Bei onvista ist es möglich zu Beginn oder zur Mitte des Monats den Sparplan auszulösen. Der maximale Betrag umfasst 500 EURO. Jede Order kostet 1 EURO.

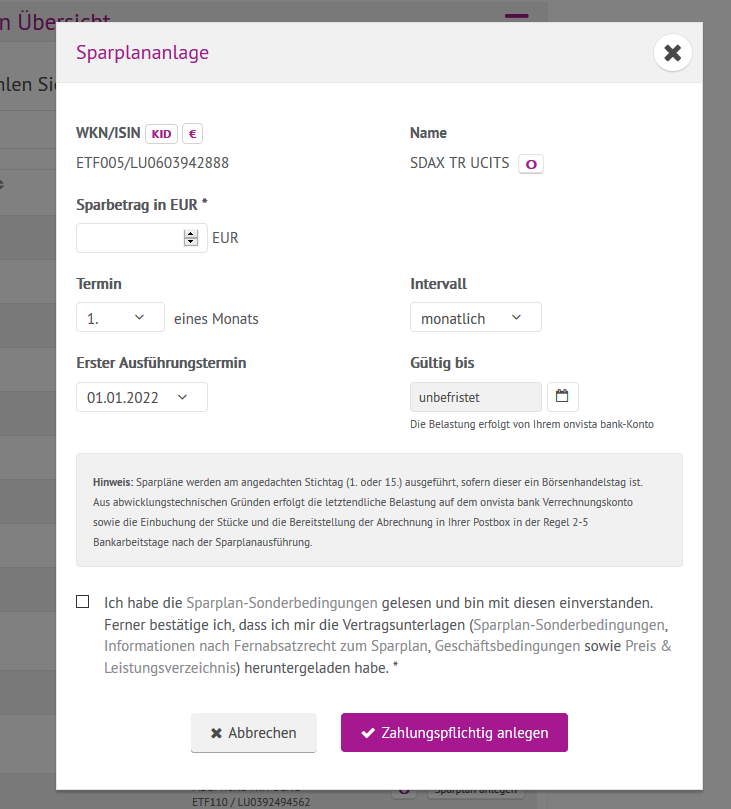

Um eine Sparplan abzuschließen, klickst du nun auf “Sparplan abschließen”.

Wähle zunächst die entsprechende Kategorie “ETFs”aus, da du ansonsten nicht das findest, was du möchtest.

Dann wählst du unter allen zur Verfügung stehenden ETFs, den aus, der für dich und dein Portfolio der passende ist. onvista bietet keine kostenlosen Sparpläne an.

Letztendlich kannst du den Sparbetrag und den Intervall festlegen sowie die erste und letzte Ausführung deines ETF-Sparplanes. Von nun an, werden zu einem bestimmten Datum mit einem von dir festgelegten Betrag regelmäßig Anteile deines ausgewählten ETFs nachgekauft. Alles ganz automatisch! Du musst nichts weiter tun.

Das macht ETF-Sparpläne so attraktiv. Einmal aufgesetzt, laufen sie im Hintergrund ohne dein Zutun weiter. Ändert sich doch mal etwas an deinen Lebensumständen, bekommst du beispielsweise ein dicke Gehaltserhöhung oder musst deine Sparrate mal etwas zurückschrauben, lassen sich deine ETF-Sparpläne mit wenigen Klicks anpassen.

Darüber hinaus sind die meisten ETFs, vor allem im Vergleich zu aktiv gemanagten Fonds, sehr kostengünstig. Bekommst du ein gutes Sparplan-Angebot bei deinem Broker kannst du zusätzlich Gebühren sparen.

Möchtest du einen ETF-Sparplan anlegen, bietet dir das alles in allem nur Vorteile. Also let’s go! Informiere dich umfassend und starte dann direkt in deinen Vermögensaufbau!

Hast du noch dazu, wie du einen ETF-Sparplan anlegen kannst? Hast du bereits dein automatisiertes Portfolio aufgebaut? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

“Reinschlüpfen und wohlfühlen” – so beschreibt Finanztest sein leicht verständliches und bequem umzusetzendes Konzept, für die langfristige Geldanlage: das Pantoffel-Portfolio. Ob es wirklich so einfach und unkompliziert ist, welche Vor- und Nachteile der Ansatz hat, schauen wir uns in diesem Blogbeitrag einmal näher an.

Was ist das Pantoffel-Portfolio?

Das Pantoffel-Portfolio ist eines von der Zeitschrift Finanztest entwickelte Vorgehensweise für den langfristigen Vermögensaufbau. Der Name bezieht sich auf seine geringe Komplexität und den unmerklichen Pflegeaufwand, den es verursacht. So soll jedem der einfache Einstieg an der Börse ermöglicht werden.

Investiert werden soll wirklich nur das, was auf eine Sicht von mindestens zehn Jahren entbehrt werden kann. Empfohlen werden dabeiETF-Sparpläne, aber auch Einmal-Anlagen eignen sich. Sparpläne funktionieren wie Daueraufträge, einmal aufgesetzt komplett automatisch und können bei vielen Brokern bereits ab einer Sparsumme von 25 EURO monatlich angelegt werden.

Zudem sind die Sparpläne jederzeit anpassbar oder können komplett gecancelt werden, ohne dass dadurch ein etwaiger Nachteil entsteht. Darüber hinaus sind die ETF-Anteile besonders liquide. Verkäufe sind immer möglich. Die Entnahme, sollte jedoch erst nach Ablauf des angesetzte Anlagehorizonts stattfinden, beispielsweise zur Aufstockung der Altersvorsorge.

Welcher Risiko-Typ bist du?

Um sich ein Pantoffel-Portfolio aufzubauen, schlägt Finanztest drei unterschiedliche Risiko-Typenvor. Als Anleger kannst du nun zwischen defensiv, ausgewogen und offensiv wählen. Diese Entscheidung spiegelt sich wiederum in der Gewichtung der beiden Bausteinen des Portfolios aus Aktienfonds und Zinsanlagen wider.

Hier die drei Varianten zur Veranschaulichung:

Anhand der Risikotragfähigkeit und -einstellung kann der Anleger im ersten Schritt nun zwischen diesen drei Typen wählen. Hast du beispielsweise ein sehr sicheres Einkommen, niemanden, dir und deinem Gehalt abhängig ist und traust dir einen hohen möglichen finanziellen Verlust zu, würdest du das offensive Portfolio wählen.

Einen Schritt tiefer: Level-2 Asset-Allocation

Nachdem mit der Aufteilung zwischen risikobehafteter und risikoärmerer Anlage die Level-1 Asset-Allocation abgeschlossen ist, gehen wir einen Schritt tiefer. Dabei hält Finanztest mehrere Optionen für das Pantoffel-Portfolio bereit.

Anleihen-ETF mit einem Mix aus Staats- und Unternehmensanleihen

So könnte ein mögliches Pantoffel-Portfolio aus der Anlage in den MSCI World und dem Parken von Geld auf dem Tagesgeldkonto bestehen. Eine andere Vorgehensweise wäre die Investition in den MSCI Europe und einem Anleihen-ETF, der Staats- und Unternehmensanleihen enthält.

Wie setzen sich die einzelnen Indizes zusammen?

Der MSCI World bildet mit über 1.550 Aktientiteln aus 23 Industrieländern etwa 85 Prozent der Marktkapitalisierung dieser Region ab. Möchtest du noch breiter aufstellen, kannst du den MSCI ACWI wählen. Dieser enthält zudem Positionen aus 25 Schwellenländern und umfasst insgesamt fast 3.000 Unternehmen weltweit. Ähnlich verhält es sich mit dem Vanguard FTSE All World.

Die beiden Indexfonds MSCI Europe und Stoxx Europe 600 begründet Finanztest damit, dass der Anleger hierbei mit “dem Setzen auf Europa” mit dem Nachteil der geringen Streuung, nimmt sie aber dennoch als Perspektive für das Pantoffel-Portfolio mit auf.

Bezüglich der Anleihen-ETFs wird darauf hingewiesen, bei der Auswahl auf die Heimatwährung: also EURO, zu setzen. Konkrete ETFs mit Staatsanleihen der Eurozone sind der Amundi Govt Bond EuroMTS Broad Ucits ETF (der mittlerweile bereits liquidiert bzw. mit einem anderen Fonds verschmolzen wurde), der ComStage iBoxx EUR Liq. Sov. Div. Overall Ucits ETF (den bereits das gleiche Schicksal ereilte) oder der SPDR Bloomberg Barclays Euro Government Bond UCITS ETF (Dist).

Was sind die Vorteile des Pantoffel-Portfolios?

Das Pantoffel-Portfolio ermöglicht aufgrund seiner Simplizität einen einfacheren Zugang zu Investitionen an der Börse. Die drei unterschiedlichen Auswahlmöglichkeiten anhand der Level-1 Asset-Allocation sind überschaubar und überfordern den Anleger nicht.

Die beiden Komponenten, der risikobehaftete Aktienanteil und die risikoärmeren Zinsanlagen, kommen mit wenigen Bausteinen aus. Eine mögliche Kombination könnte aus einem MSCI World oder einem MSCI ACWI (All Country World Index) und einem Tagesgeldkonto bestehen. Die Zusammensetzung aus einem bis maximal zwei ETFs vereinfacht den Einstieg an der Börse.

Das Pantoffel-Portfolio ist ein Türöffner für all diejenigen, denen Börse sich sonst als “undurchdringlich” und “zu verwirrend” präsentiert hat.

Die wichtigsten Faktoren, um ein risikooptimiertes Portfolio zusammenzustellen, sind eine breite Diversifikation in Länder, Regionen, Unternehmen, Branchen, Asset-Klassen und Zeit. All das bietet das Pantoffel-Portfolio mit seinen vorgeschlagenen Indexfonds und Kombinationsmöglichkeiten. Die Chance damit über einen langen Anlagehorizont ein stabiles Vermögen aufzubauen, sind gegeben. Doch es gibt auch einige Fallstricke, bei diesem so simplen Ansatz. Diese schauen wir uns nun mal etwas näher an.

Was sind die Nachteile des Pantoffel-Portfolios?

“Das Gute am Pantoffel-Portfolio ist: Wenn Sie sich dafür entscheiden, das Finanztest-Anlagekonzept umzusetzen, müssen Sie weder ein Experte für Geldanlage im Allgemeinen noch für ETF im Besonderen sein, noch sich lange vorbereiten.”

Mein erster Kritikpunkt bezieht sich darauf, dass dem Anleger suggeriert wird, dass er sich nicht auskennen muss. Natürlich, muss er nicht jede Wertpapierkennnummer jeglicher Indexfonds auswendig können, dennoch sollte er genau wissen, was er tut. Das bedeutet für mich, dass nicht anhand weniger Informationen einfach blind ein Portfolio nachgebaut wird.

Jeder sollte sich wirklich vorab eingehend mit den einzelnen ETFs, ihrer Zusammensetzung und Wirkungsweisen beschäftigen, bevor eine Investition stattfindet. Du musst vielleicht kein Experte für ETFs sein, aber für deine eigenen Finanzen in jedem Fall.

Die Risiken der hohen Liquidität

Eine Gefahr, die im Grunde jedes Aktien beziehungsweise ETF-Portfolio mit sich bringt, ist die hohe Liquidität. Es ist innerhalb von wenigen Klicks möglich, das angesparte Geld sofort wieder aus dem Depot zu ziehen und dieses anderweitig zu verwenden.

Das ist weniger ein Kritikpunkt meinerseits am Pantoffel-Portfolio, als mehr ein erhobener Zeigefinger an alle, die sich für den (alternativlosen) langfristige Kapitalbildung entscheiden. Kurzfristiger Verzicht zugunsten weit in der Zukunft liegender Ziele, erfordert viel Disziplin.

Auf der einen Seite muss das Geld zunächst jeden Monat angespart werden und zum anderen darf man sich nicht dazu verleiten lasse, das Geld wieder vorzeitig aus dem Depot zu entnehmen, weil zum Beispiel plötzlich gerade dem Kauf eines Autos oder ein schöner Urlaub größere Priorität eingeräumt werden. Ohne das passende Mindset kann dieser Weg sehr beschwerlich und holprig werden.

Individuelle Gewichtungen sind nicht möglich

Entscheidest du dich für einen MSCI World, MSCI ACWI oder einen FTSE All-World solltest du dir über dessen Zusammensetzung bewusst sein. Der MSCI World enthält gar keine Schwellenländer, ist also deutlich geringer diversifiziert, als die anderen beiden Indexfonds und bietet damit etwas geringere Rendite-Chancen bei gleichzeitig möglichem höheren Risiko. Du hast damit eine starke Konzentration von fast 70 Prozent aus US-amerikanische Unternehmen.

MSCI ACWI und FTSE All-World beziehen zwar die Schwellenländer mit ein, gewichten jedoch insgesamt ebenfalls nur nach Marktkapitalisierung. Das bedeutet, dass die Industrieländer (vornehmlich die USA) mit 90 Prozent und die Schwellenländer (hauptsächlich China) mit rund 10 Prozent vertreten sind.

Mit einer Variante aus MSCI World und MSCI Emerging Markets ETF kannst du die Gewichtung zwischen Industrie- und Schwellenländern selbst bestimmen. Anhand historischer Daten bietet sich eine 70 zu 30 Verteilung gemäß des Bruttoinlandsproduktes an. Feinheiten, mit denen sich eventuell die Renditechancen erhöhen lassen.

Doch dabei sollte man sich nicht zu sehr in Einzelheiten verlieren. Schließlich lässt sich ein Portfolio auch aus dreißig verschiedenen ETFs zusammensetzen. Das würde es dann wieder unnötig kompliziert machen.

Nicht dem Home-Bias anheimfallen

Die Empfehlung nur in den europäischen Markt zu investieren, kann ich nicht nachvollziehen und hat für mich nichts mit einem global diversifizierten Weltportfoliozu tun. Eher wird hier das Home-Bias verstärkt. Diese kognitive Verzerrung ist ein klassischer psychologischer Anlagefehler, der sich darauf bezieht, dass vor allem in heimische Wertpapiere investiert wird, weil diese für besser als ausländische Papier gehalten werden.

Die Aussage von Finanztest: “Wer lieber auf Europa setzen möchte, dafür aber eine geringe Streuung in Kauf nimmt, setzt auf den MSCI Europe oder Stoxx Europe 600.” greift für mich als Begründung zu kurz. Die Aussage suggeriert, dass es schon in Ordnung sei, sich nur auf den europäischen Markt zu fokussieren, wenn man das angenehmer findet. Welches bedeutend höhere Risiko damit einhergeht, wird zu wenig herausgestellt.

Das Pantoffel-Portfolio kann eine gute, erste Orientierung auf dem Weg zum eigenen Weltportfolio bieten. Allerdings sollte man sich zuvor genauestens mit den einzelnen Bestandteilen und seinen eigenen Finanzen auseinandersetzen. Einfach auf gut Glück einzelne Anteile zu kaufen und zu hoffen, dass es schon gut gehen werde, ist nicht die richtige Lösung hin zum langfristigen Vermögensaufbau.

Wie sieht deine Portfoliostruktur aus? Würdest du dich für das Pantoffel-Portfolio entscheiden oder daran etwas verändern? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.