Du hast dich dazu entschieden aktiv deinen Vermögensaufbau voranzutreiben? Dann möchte ich dich dazu erst einmal beglückwünschen, denn mit dieser Entscheidung gehörst du immer noch zu der Minderheit in Deutschland. Der Großteil der Bundesbürger:innen traut sich eine Investition an der Börse nicht zu und damit dir das nicht passiert, schauen wir uns in diesem Blogbeitrag ganz genau an, wie du dir ein ideales ETF Weltportfolio aufbauen kannst. Bist du bereit? Dann lass uns loslegen!

Ohne die richtige Vorbereitung geht nichts

Du hast von deinem Kumpel gehört, dass jetzt alle in sogenannte ETFs (Exchange Traded Funds) anlegen und jetzt willst du das auch mal ausprobieren? Du hast noch ein wenig Geld rumliegen und bist nun auf der Suche nach einem gewinnbringenden Investment? Schnell beim Neobroker angemeldet und auf den Kaufen-Button klicken und fertig?

Nein! Tu das bitte nicht! Investiere niemals in etwas, das du nicht verstehst. Erst informieren, dann investieren!

Daher möchte ich in diesem ersten Abschnitt nochmal auf die grundlegenden Steps eingehen, die du abgehakt haben solltest, bevor du mit deinem ETF Weltportfolio startest. Der Kauf eines Produktes ist erst der allerletzte Schritt. Unwissenheit kann dir nicht nur den Schlaf rauben, sondern dich im schlechtesten Fall auch dein Vermögen kosten. Da sind wir auch schon beim ersten Schritt: Basiswissen aneignen.

Informiere dich über die Funktionsweise der Börse, lies dir nochmal durch was Aktien, Anleihen und ETFs konkret sind. Beschäftige dich mit den Begriffen Inflation und Zinsen. (Von dem einen haben wir aktuell sehr viel, von dem anderen sehr wenig.) Zudem sollten für dich die Begriffe Anlageklasse, Rendite, Risiko und Liquidität nicht unbekannt sein.

Im zweiten Schritt analysierst du deinen finanziellen Status quo. Stelle dazu im besten eine Übersicht deines Nettovermögens auf. Darin sind alle deine Vermögenswerte und Verbindlichkeiten strukturiert vermerkt. Das vermittelt dir die Sicht aufs große Ganze. Für deine täglichen Einnahmen und Ausgaben ist ein Haushaltsbuch unabdingbar. Schnapp dir eine App, eine Exceltabelle oder ein Heft und notiere für mindestens drei Monate Einkommen und Kosten. Was am Ende übrig bleibt, ist dein Sparbetrag. Dieser lässt sich anpassen indem du Ausgaben reduzierst und Einnahmen erhöhst. Zudem solltest du dir einen Notgroschen von wenigstens drei Netto-Monatsgehältern zur Seite legen. Dazu eignet sich ein Tagesgeldkonto.

Bevor du an dein ETF Weltportfolio denkst, solltest du dich mit deiner Zielsetzung beschäftigen. Das ist der dritte Schritt. Wozu machst du das hier eigentlich alles? Kleiner Tipp: Nur, “weil es gerade alle machen” oder “um es mal gemacht zu haben”, sollte nicht die Antwort auf diese Frage sein. Dein Ziel ist der rote Faden, der sich durch alle deine finanziellen Entscheidungen zieht. Zudem zeigt es dir, wann du wie viel Geld zur Seite legen musst, um beispielsweise die Rentenlücke zu schließen, dir die finanzielle Freiheit zu ermöglichen oder nur noch in Teilzeit zu arbeiten. Zudem ist jetzt der richtige Zeitpunkt gekommen, dich mit deinem Money Mindset auseinanderzusetzen. Schau dir deine Glaubenssätze zum Thema Geld mal genauer an. Wie stehst du zum Sparen? Was bedeutet Geld ausgeben für dich? Woran denkst du, wenn du das Wort “vermögend” hörst? Arbeite daran blockierende Glaubenssätze aufzulösen, so wird der Vermögensaufbau wesentlich leichter fallen.

Nach Abschluss dieser drei, zugegeben sehr intensiven, aber essentiellen Arbeitsschritte, kommen wir nun zum ETF Weltportfolio und wie du dieses konkret aufbauen kannst.

Level-1 Asset Allocation – Grundgerüst deines Weltportfolios

Die Asset Allocation beschreibt die Verteilung deines Vermögens auf unterschiedliche Anlageklassen. Eine Assetklasse ist eine Gruppe von Finanzprodukten, die aufgrund gemeinsamer Merkmale zusammengefasst werden kann. Zu den Assets können neben Aktien, Anleihen, Tagesgeld, Rohstoffen und Immobilien ebenso Kunstgegenstände, Oldtimer oder Lego zählen. Wie du vielleicht festgestellt hast, besteht zwischen diesen Investments eine geringe Korrelation. Legst du nun dein Geld in mehrere dieser Assetklassen an, kannst du durch eine breite Diversifikation dein Risiko minimieren. An dieser Stelle sind wir dann bereits bei der Level-1 Asset Allocation angelangt.

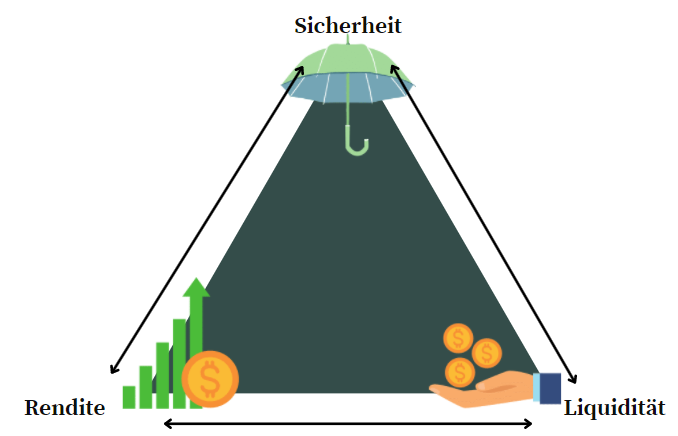

Diese beschreibt die Aufteilung deines Vermögens in risikoarme und risikoreiche Geldanlagen. Eine Geldanlage wird von drei Faktoren maßgeblich beeinflusst: Sicherheit, Rendite und Liquidität. Diese drei Komponenten bedingen sich immer gegenseitig.

Das magische Dreieck der Geldanlage beschreibt diese Wirkungsmechanismen. Ein Asset, bei dem dir das Geld schnell zur Verfügung stehen kann und das kaum ein Risiko birgt, wird dir so gut wie keine Rendite einbringen. Ein Tagesgeldkonto oder Sparbuch ist dafür ein gutes Beispiel. Eine Einzelaktie wiederum bietet dir weniger Sicherheit, dafür aber Rendite. Bei einer Immobilie nimmt der Verkauf viel Zeit in Anspruch. Die Liquidität ist bedeutend geringer, als bei den anderen Geldanlagen.

Diese drei Bestandteile solltest du bei der Zusammensetzung der Asset Allocation immer im Blick haben. Ein Aspekt wird im magischen Dreieck der Geldanlage nicht berücksichtigt und zwar der Anlagehorizont. Es macht einen Unterschied, ob du noch 10 oder 30 Jahre Zeit hast, an deinem Vermögensaufbau zu arbeiten.

Bei der Level-1 Asset Allocation für dein ETF Weltportfolio geht es also darum anhand deiner Risikotragfähigkeit, die Notwendigkeit ein bestimmtes Risiko zu tragen und deiner finanziellen Risikobereitschaft ein Risikoprofil zu erstellen. Diese entscheidet dann darüber wie viel Geld deines Sparbetrages prozentual risikoarm und risikobehaftet investiert werden.

Um die Risikotragfähigkeit zu ermitteln, solltest du folgende Fakten bewerten:

- Wie hoch ist dein Nettovermögen inkl. Humankapital nach Abzug aller Schulden?

- Wie sicher ist dein Einkommen?

- Welchen monatlichen Sparbetrag kannst du aufbringen nach Abzug der Lebenshaltungskosten?

- Wie lang ist dein Anlagehorizont?

- Wie hoch ist der Liquiditätsbedarf?

Umso besser deine Antworten auf diese Fragen ausfallen, umso höher ist deine objektiv betrachtete Risikotragfähigkeit.

Die Notwendigkeit ein bestimmtes Risiko zu tragen ergibt sich daraus, wie hoch die Summe ist, die du für dein finanzielles Ziel benötigst. Zum Beispiel möchtest du deine Rentenlücke von 1.000 EURO schließen und benötigst dazu ein Vermögen von etwa 180.000 EURO (mit Kapitalverzehr, einem Zins von 3 Prozent und einer Rentendauer von 20 Jahren).

Deine Bereitschaft ein finanzielles Risiko einzugehen, fußt auf deinen Emotionen und Nerven. Sprich: Hältst du es aus, wenn 80 Prozent deines angelegten Kapitals plötzlich 30 Prozent im Minus sind, so wie wir es während des Corona-Crashs erlebt haben. Oder schläfst du besser, wenn nur 50 Prozent deines Vermögens risikobehaftet investiert sind?

All diese Bewertungskriterien spielen eine zentrale Rolle beim ETF Weltportfolio. Hast du die Level-1 Asset Allocation abgeschlossen, solltest du wissen wie hoch die Summe ist, die du jeden Monat risikoarm und risikobehaftet anlegen möchtest. Selbstverständlich lässt sich diese Vorgehensweise auch auf eine Einmalanlage anwenden.

Level-2 Asset Allocation – dein ETF Weltportfolio befüllen

Betrachtet man nun die zweite Ebene deines Weltportfolios geht es darum den risikoarmen und den risikobehafteten Anteil zu befüllen. Dazu gibt es eine schier unendliche Anzahl an Möglichkeiten. Ich möchte dir hier einmal drei Optionen vorstellen, wie du dein risikooptimiertes ETF Weltportfolio aufbauen kannst. Dieser Abschnitt wird sich vor allem mit dem risikoreichen Anteil beschäftigen, da dein Sicherheitsanker bei allen Varianten gleich bleibt.

ETF Weltportfolio Version 1 – unkompliziert und für kleines Budget

Bei dieser Version handelt es sich um ein Weltportfolio, das bereits mit nur einem einzigen ETF umgesetzt werden kann. Beispiele dafür sind der MSCI All Country World Index (ACWI) sowie der Vanguard FTSE All-World. Beide Indizes bieten Zugang zu sowohl Industrie- als auch Schwellenländer und repräsentieren damit die 85 Prozent der weltweiten Marktkapitalisierung. Der Schwellenländer-Anteil beträgt allerdings nur etwa 10 Prozent, während der Rest auf die Industrieländer entfällt. Daraus ergibt eine recht hohe Gewichtung auf die USA und ein geringer Handlungsspielraum bei der Gewichtung. Da du nur einen Sparplan ausführst und viele Broker diesen ab 25 EURO anbieten, kannst du hier bereits mit einem sehr kleinen Budget an der Börse investieren.

ETF Weltportfolio Version 2 – mehr Renditepotenzial durch individuelle Gewichtung

Bei der zweiten Version, die ich dir vorstellen möchte, handelt es sich um ein Weltportfolio bei dem Industrie- und Schwellenländer separat voneinander betrachtet werden. Es werden also zwei ETFs ins Portfolio mit aufgenommen. Dazu bieten sich der MSCI World sowie der MSCI Emerging Markets an. Der Vorteil dieser Variante liegt darin, dass du den Schwellen- und Industrieländer Anteil nun selbst gewichten kannst. Damit kannst du dich von dem Konzept Marktkapitalisierung lösen und das Bruttoinlandsprodukt als Grundlage anwenden. Daraus ergibt sich ein bedeutend höherer prozentualer Anteil für die Emerging Markets. Bisher wurde eine ideale Verteilung errechnet, die bei einem Verhältnis zwischen 30 zu 70 liegt. Ein kleines Beispiel: von einem 100 EURO Sparbetrag für den risikoreichen Anteil deines Portfolios würdest du nun 70 EURO in den MSCI World und 30 EURO in den Emerging Markets ETF investieren. Durch die höhere Gewichtung der Schwellenländer ergibt sich ein mögliches höheres Risiko, das jedoch mit einer erhöhten Chance auf mehr Rendite einhergeht.

ETF Weltportfolio Version 3 – mehr Rendite durch weitere Asset-Klassen

Wie wir bereits wissen, können weitere Asset-Klassen das Risiko durch eine breitere Diversifikation minimieren. Je nach persönlicher Präferenz könntest du dein Weltportfolio durch Rohstoff-Futures, globale Immobilien-Aktien und Gold ergänzen. Der Anteil dieser Asset-Klassen sollte insgesamt jeweils nicht mehr als 5 bis 10 Prozent deines risikobehafteten Anteils ausmachen. Damit wird dein Portfolio weitaus komplexer und dieses Vorgehen lohnt sich eher bei größeren Sparsummen.

Die risikoarme Einheit deines ETF Weltportfolios ist nicht dazu gedacht in irgendeiner Art und Weise Rendite zu erwirtschaften. Dieser Teil deines Portfolios ist nur dafür da, einen Sicherheitsanker zu bilden und das Gesamtrisiko deines Portfolios zu verringern. Daher ist es völlig legitim, wenn der risikoarme Anteil auf einem Tagesgeldkonto oder Sparbuch geparkt wird. Gerd Kommer empfiehlt unter anderem diesen Portfolioteil durch einen Anleiheindex abzubilden. Entscheidest du dich für einen Anleihe-ETF sollte dieser kein Wechselkursrisiko (in EURO) beinhalten, kurze gewichtete Durchschnittslaufzeiten von maximal 36 Monaten, die höchste Bonität haben und über mehrere Emittenten hinweg diversifiziert sein.

Wie hast du dein ETF Weltportfolio aufgesetzt? Hast du dazu noch weitere Fragen oder Themenvorschläge? Dann schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂