Portfoliostrukturen gibt es wie Sand am Meer. Ob Weltportfolio nach Gerd Kommer, Allwetter-Portfolio von Ray Dalio oder Swensen-Portfolio – die Möglichkeiten sind unbegrenzt. Doch in einem sind sich viele Anleger*innen einig: das 70/30 Portfolio ist eines der bekanntesten und beliebtesten Varianten. Warum das so ist und ob diese Portfoliostruktur etwas für dich ist, liest du in diesem Blogbeitrag!

Was ist das 70/30 Portfolio?

Wie ich gerade schon angesprochen habe, gibt es unzählige Möglichkeiten dein Portfolio aufzubauen. Bei der 70/30 Variante handelt es sich um ein Weltportfolio, das sich aus zwei ETFs zusammensetzt. Zum einem dem MSCI World und zum anderen dem MSCI Emerging Markets.

Nochmal kurz zur Erklärung:

ETFs (Exchange Traded Funds) sind Fonds, die sich auf einen Index beziehen. Ein Index von dem du sich schon häufig gehört hast, ist der DAX. Der Deutsche Aktienindex. Dieser bildet die Wertentwicklung der 40 größten, deutschen, börsennotierten Unternehmen ab. Möchtest du nun, weil du an die Deutsche Wirtschaft glaubst, in diese 40 Unternehmen investieren, hast du zwei Möglichkeiten:

1. Du suchst dir die entsprechenden Aktien heraus und kaufst dir Anteile für dein Portfolio. Der Nachteil dabei ist, dass du für jeden Kauf und Verkauf Gebühren zahlen musst. Der Vorteil hingegen, dass du selbst entscheiden kannst, welche Aktien in dein Portfolio wandern. Gefällt dir eines der 40 Unternehmen nicht, kaufst du davon keine Anteile.

2. Du investierst in einen ETF, der sich auf den DAX bezieht. Schließlich ist es nicht möglich in den DAX zu investieren, da dieser nur Abbildung ist. Mit einem ETF steht dir somit die Option offen, auf einen Schlag gleichzeitig in diese 40 Unternehmen zu investieren. Du kannst breit diversifizieren und somit dein Risiko eines Totalverlustes verringern.

Umso breiter dein Portfolio gestreut ist, umso besser kannst du weniger gut performende mit besser performenden Aktien ausgleichen. Auf der anderen Seite musst du dir damit alle 40 Unternehmen ins Boot holen. Darüber hinaus sind diese nach Marktkapitalisierung gewichtet.

Das bedeutet, mit einem Investment in einen DAX ETF, würde der größte Anteil deines Geldes unter anderem in die Unternehmen Linde, SAP, Siemens, Allianz und Airbus fließen.

Ein Investment in einen DAX ETF würde ich dir nicht empfehlen

Ich habe gerade ja schon kurz angesprochen, warum Diversifikation so wichtig ist. Um ein optimales Rendite-Risiko-Verhältnis zu erreichen, ist es sinnvoll sich in seinen Investments breit aufzustellen. Dazu gehört, nicht nur in verschieden Unternehmen, sondern ebenso in unterschiedliche Branchen, Regionen, Länder und Asset-Klassenzu investieren.

Daher ist die Anlage in nur deutsche Unternehmen wenig zielführend. Schaut man sich die Entwicklung der Vergangenheit an, lohnt es sich, seine Investitionen weltweit zu streuen. Die einfachste Umsetzung kann dabei über den MSCI ACWI IMI erfolgen.

Was ist der MSCI ACWI IMI?

MSCI (Morgan Stanley Capital International) ist ein US-amerikanischer Finanzdienstleister, der zahlreiche Indizes bereitstellt. Darunter auch den MSCI ACWI IMI. ACWI IMI steht für All Country World + Investable Market Index. Dieser umfasst neben 23 Industrie- ebenso 24 Schwellenländer und zudem große, mittlere und kleine Unternehmen.

Damit beinhaltet ein ETF basierend auf den MSCI ACWI IMI über 9.200 Aktien und deckt 99 Prozent der Marktkapitalisierung in dieser Region ab. Das bedeutet, du kannst auf einen Schlag in über 9.000 Unternehmen gleichzeitig investieren. Und das bereits ab 1 Euro.

Viele Broker wie ING beispielsweise bieten bereits Sparpläne ab einem Euro an. Wenn möglich solltest du natürlich mit einem höherem Investment einsteigen. Wie hoch genau, hängt von deinen finanziellen Zielen und deiner persönlichen Lebenssituation ab.

Wenn du Hilfe bei der Definition deiner Ziele benötigst, lass uns doch gern gemeinsam darüber sprechen. Buche dir dafür gern ein kostenloses Erstgespräch oder schreibe mir unter jessica.howad@googlemail.com

Bevor wir gleich zum 70/30 Portfolio kommen und wie du dieses umsetzen kannst, lass uns kurz noch darüber sprechen, welche Vor- und Nachteile der MSCI ACWI IMI hat. Im Prinzip könntest du ja an dieser Stelle schon sagen, deine Strategie und deine Portfoliostruktur stehen fest.

Buy-and-Hold mit einem weltweit diversifizierten ETF und fertig. Ja, das könntest du machen, aber du könntest auch versuchen, diese Struktur weiter zu optimieren und ein für dich noch besseres Rendite-Risiko-Verhältnis herausarbeiten.

Der MSCI ACWI IMI bietet dir die Möglichkeit extrem breit zu streuen, das Risiko eines Totalverlustes zu verringern und das gleichzeitig ab einem sehr geringen Einsatz. Auf der anderen Seite musst du jedoch die vorgegebenen Strukturen des Indexes genauso hinnehmen.

Was meine ich damit? Die Unternehmen und damit ebenso die Regionen und Länder werden nach ihrer Marktkapitalisierung gewichtet. Das bedeutet, dass unter anderem die USA ganz besonders stark repräsentiert sind. Und zwar mit satten 60 Prozent. Andere Länder hingegen, sind deutlich geringer vertreten. EIn Beispiel: das zweite Land, das in der Gewichtung auf die USA folgt, ist Japan mit gerade einmal 6 Prozent.

Investierst du also 100 Euro in einen ETF, der sich auf den MSCI ACWI IMI bezieht, entfallen davon etwa 60 Euro auf US-amerikanische Unternehmen. Die Gewichtung nach Marktkapitalisierung hat sich in der Vergangenheit jedoch nicht immer als profitabelste Option herausgestellt. Das bringt uns wieder zurück zum 70/30 Portfolio.

Wie kannst du deine eigene Gewichtung vornehmen?

Um dieses starre Konstrukt auszuhebeln und selbst zu bestimmen, wie stark du Industrieländer und Schwellenländer in deinem Portfolio gewichtest, solltest du dein Portfolio in mehrere ETFs unterteilen.

Keine Panik. Mit mehrere ETFs meine ich jetzt nicht 5, 10 oder 20 ETFs, sondern lediglich 2. Das ist zum einen der MSCI World (IMI) und der MSCI Emerging Markets IMI.“Was ist das denn jetzt schon wieder?”, wirst du dich jetzt vielleicht fragen. Lass mich dich kurz abholen.

MSCI kennst du bereits. Der MSCI World ist ein Index, der sich nur auf Industrieländer bezieht. Sprich, das ist der Anteil aus dem MSCI ACWI IMI, der diese Region umfasst. Das IMI habe ich beim MSCI World mal in klammern gefasst. Der MSCI World enthält in der Regel nur mittlere und große Unternehmen.

Im Sinne der breiteren Diversifikation wäre es jedoch sinnvoll ebenso die kleineren Unternehmen mit einzubeziehen. Nur wird derzeit kein ETF auf den MSCI World IMI angeboten, deshalb habe ich es hier in Klammern gesetzt. Möglich wäre es, den Anteil der kleineren Unternehmen über den MSCI World Small Cap abzubilden. Dann würdest du in deinem Portfolio bei 3 ETFs landen.

Bleiben wir jedoch erstmal bei der Anzahl. Der MSCI Emerging Markets IMI fokussiert sich, du kannst es dir wahrscheinlich schon denken, auf die Schwellenländer. Damit ergibt eine Kombination aus MSCI World (IMI) und MSCI Emerging Markets IMI den MSCI ACWI IMI. Nur mit der kleinen Besonderheit, dass du nun selbst bestimmen kannst, wie hoch du den Anteil an Industrie- und Schwellenländern gewichten möchtest.

Darum ist das 70/30 Portfolio sinnvoll

Zunächst einmal besteht das 70/30 Portfolio nur aus zwei ETFs. Zum einen den MSCI World, der mit 70 Prozent in das Portfolio wandert und dem MSCI Emerging Markets, der die restlichen 30 Prozent ausmacht. Das bedeutet, dass von 100 Euro, 70 Euro in Industrieländer und 30 Euro in Schwellenländer investiert werden.

Damit befinden wir uns im Übrigen bereits auf der Asset-Allocation Level 2. Auf der Asset-Allocation Level 1 solltest du bestimmen, wie hoch der Anteil sein sollte, den du risikoarm (z.B: auf einem Tagesgeldkonto) postierst und wie hoch der risikobehaftete Anteil, in diesem Falle für ETFs sein soll.

Diese Portfolio-Variante ist besonders einsteigerfreundlich, da sie nur aus zwei ETFs besteht. Das sorgt für Übersichtlichkeit und auch das Rebalancing ist mit weniger Aufwand verbunden. Aber natürlich geht es hier nicht nur um Einfachheit, sondern ebenso um deine Rendite.

Historische Daten haben gezeigt, dass die Kombination und Gewichtung des 70/30 Portfolios das ideale Rendite-Risiko-Verhältnis hervorbringen. Durch die globale Diversifikation verringert sich das Risiko. Die Schwellenländer können als Renditeboost dienen. Das macht das 70/30 Portfolio zu einer attraktiven Anlagestruktur.

Jedoch sei dazu gesagt, dass ein Blick zurück niemals voraussagt, wie sich die Kurse in der Zukunft entwickeln werden. Die Schwellenländer haben in den vergangenen Jahren zu einer positiven Entwicklung beigetragen, schwächeln in letzter Zeit aber mehr.

Zudem solltest du bei deiner Investition immer die Kosten im Auge behalten. Bei Kauf eines ETFs fällt eine sogenannten TER (Total Expense Ratio) an. Diese kann bei ETFs etwa zwischen 0,12 – 0,50 Prozent p. a. liegen. Das ist der Betrag, den du für das Halten der Anteile zahlen musst.

Dabei musst du dich um nichts kümmern. Die entsprechenden Beträge werden automatisch abgebucht. Beim Kauf und der Zusammensetzung deines Portfolios gilt es allerdings darauf zu achten, dass die TER möglichst niedrig ist. Schließlich schmälern jegliche Art von Kosten, deine Rendite. Diesen Faktor solltest du bei deiner Portfoliostruktur und Auswahl deiner ETFs berücksichtigen.

Aber auch da kann das 70/30 Portfolio punkten, da ein MSCI World und ein MSCI Emerging Markets bereits ab 0,12 Prozent beziehungsweise 0,14 Prozent zu bekommen sind.

Welche Struktur nutzt du? Ist das 70/30 Portfolio eine attraktive Option für dich? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Normalerweise, wenn ich über diverse Weltportfolio-Varianten spreche, beziehe ich mich häufig auf die Zusammenstellungen von Gerd Kommer. Darüber hinaus haben wir auch schon das Pantoffel-Portfolio der Zeitschrift Finanztest näher unter die Lupe genommen. Heute möchte ich dir eine weitere Möglichkeit vorstellen, wie du die einzelnen Bestandteile deines Depots kombinieren kannst: das Allwetter-Portfolio von Ray Dalio. Ein Portfolio, so sagt man, allen Stürmen trotzt. Das schauen wir uns in diesem Blogbeitrag mal genauer an!

Wer ist Ray Dalio?

Bevor ich näher auf das Allwetter-Portfolio eingehe, lass uns klären, wer sich das Ganze überhaupt ausgedacht hat. Ray Dalio, geboren 1949 in New York City ist US-amerikanischer Unternehmer und wie könnte es anders sein, Hedgefonds-Manager. Sein 1975 gegründetes Unternehmen Bridgewater Associates ist mittlerweile zum derzeit größten Hedgefonds der Welt aufgestiegen.

Trotz erheblicher Fehlentscheidungen bei Wetten auf fallende Kurse während der Corona-Pandemie, verwaltet Bridgewater rund 150 Milliarden Dollar für Renten-, Staatsfonds und andere Großanleger. Ray Dalio gilt einer der größten Innovatoren der Finanzwelt, der zahlreiche gängige Methoden, wie die Risikoparität und das globale inflations-indexierte Anleihemanagement populär gemacht hat.

Im Jahr 2020 stufte Bloomberg Dalio in der Rangliste der reichsten Personen der Welt auf den 79. Platz ein. Drei Jahre zuvor erschien sein erstes Buch “Die Prinzipien des Erfolgs”, das ich mir gleich mal bei BookBeat runtergeladen habe. Bei Empfehlung gebe ich Bescheid 🙂

2007 wurde Dalio dafür gefeiert, dass er eine globale Finanzkrise voraussah und die Gelder des Bridgewater-Fonds in Staatsanleihen, Gold und andere Rohstoffe umschichtete. Damit konnte er im darauffolgenden Jahr den Wert des Fonds nach Abzug der Gebühren um 9,5 Prozent steigern. Für viele Konkurrenten hatten die weltweiten ökonomischen Entwicklungen verheerende Folgen.

2009 verkehrte sich dieser positive Trend allerdings ins Gegenteil. Als das Wirtschaftswachstum höher ausfiel als erwartet und der Dow Jones Industrial Average um 19 Prozent zulegte, schaffte der Bridgewater-Fonds gerade mal 2 bis 4 Prozent. Daher solltest du bei der Betrachtung von aktiven Fonds immer den Zeitraum im Blick behalten. Bist du an einem langfristigen Vermögensaufbau interessiert, solltest du darauf achten, dass deine Strategie darauf ausgelegt, ist, dass diese langfristig eine entsprechende Rendite einbringt.

Nichtsdestotrotz hat der Bridgewater Pure Alpha II Fonds unter der Führung von Ray Dalio nur drei Verlustjahre zu verzeichnen und eine durchschnittliche Rendite von über 10 Prozent erreicht. Dalio unterteilt seine Anlagen in zwei verschiedene Bereiche: Beta- und Alpha-Investitionen. Beta-Investitionen erzielen Renditen durch passives Management und normales Marktrisiko. Alpha-Investitionen werden hingegen aktiv verwaltet und zielen darauf ab, bessere Renditen als Beta-Investitionen zu erzielen.

Wie funktioniert das Allwetter-Portfolio?

In den 1990er Jahren arbeitete Ray Dalio an einem Portfolio, das jegliche Börsenphasen gut überstehen sollte. So entstand 1996 das Allwetter-Portfolio. Rückrechnungen haben ergeben, dass dieser Ansatz eine Jahresrendite von durchschnittlich 9 Prozent erbracht hätte. Konservativere Berechnungen ergeben eine Jahresrendite von etwas über 6 Prozent.

Zudem hätte es kaum größere Einbrüche gegeben. So lag der höchste Jahresverlust ab 1984 während der Finanzkrise 2008 gerade mal bei 3,9 Prozent, während beispielsweise der DAX um 40 Prozent einbrach. Weitere Verlustjahre schlugen im Schnitt mit nur 1,9 Prozent zu Buche.

Ziel des Portfolios ist es mit einer breiten Diversifikation das Risiko zu minimieren und dabei ansprechende Renditen zu generieren. Das Portfolio ist auf einen langen Anlagehorizont ausgelegt, das ohne aktives Management auskommt. In guten Jahren macht es solide Gewinne, wohingegen in schlechten Jahren die Verluste klein gehalten werden.

Jetzt fragst du dich sicher zurecht, wie geht das? Wie funktioniert denn nun dieses Allwetter-Portfolio?

Die Zusammensetzung des Allwetter-Portfolios

Ganz vereinfacht dargestellt, setzt sich das Portfolio aus drei Asset-Klassen zusammen: 55 Prozent Anleihen, 30 Prozent Aktien und 15 Prozent Rohstoffen. Erinnert mich auf den ersten Blick den ARERO. Dieser beinhaltet jedoch einen weitaus höheren Aktienanteil von 60 Prozent und setzt weniger auf Anleihen.

Die regionale Verteilung sieht in etwa so aus:

Nordamerika: 76 Prozent

Europa: 4 Prozent

Emerging Markets: 3 Prozent

Asien-Pazifik: 2 Prozent

Sonstige: 15 Prozent

Anleihen 55 Prozent

Dieser Anteil ist mit 55 Prozent recht hoch gewichtet. Als Beispiel zur Gegenüberstellung, ich habe es zuvor schon kurz angeschnitten, der ARERO liegt bei 25 Prozent Anleihen. Darüber hinaus setzt Dalio auf bonitätsstarke US-Staatsanleihen. 40 Prozent entfallen auf 30-jährige und die übrigen 15 Prozent auf 10-jährige US-Staatsanleihen.

Die Anleihen sollen das Risiko herunterfahren und dienen dazu die Volatilität einzudämmen. Geringere Schwankungen helfen vor allem dabei die Nerven zu behalten. Vielleicht hast du es selbst schon mal erlebt, was Kurseinbrüche und Aufschwünge mit deiner Psyche anstellen. Ein ständiges Auf und Ab kann zur Geduldsprobe werden. Jeder, der schon mal in Kryptowährungen investiert hat, weiß sicher, was ich meine 😉

Aktien 30 Prozent

Der Aktien-Baustein sorgt in guten Börsenphasen für die Rendite. Dabei legt Dalio den Fokus auf den US-Markt und setzt auf den S&P 500 als Standardindex.

Zudem fließt ein kleinerer Anteil in Small-Caps, europäische Aktien, Asien und Schwellenländer. Siehe die regionale Verteilung weiter oben.

Rohstoffe 15 Prozent

Viele Anleger unterschätzen die Funktion von Rohstoffen im Portfolio. Vielleicht gehöre ich dazu, ich habe nämlich selbst keine im Depot. Jedoch hat sich wohl vor allem Gold in Krisenphasen als besonders effektiv erwiesen. Um sich also noch breiter aufzustellen, werden dem Allwetter-Portfolio noch 7,5 Prozent Gold und 7,5 Prozent Rohstoffe beigemischt.

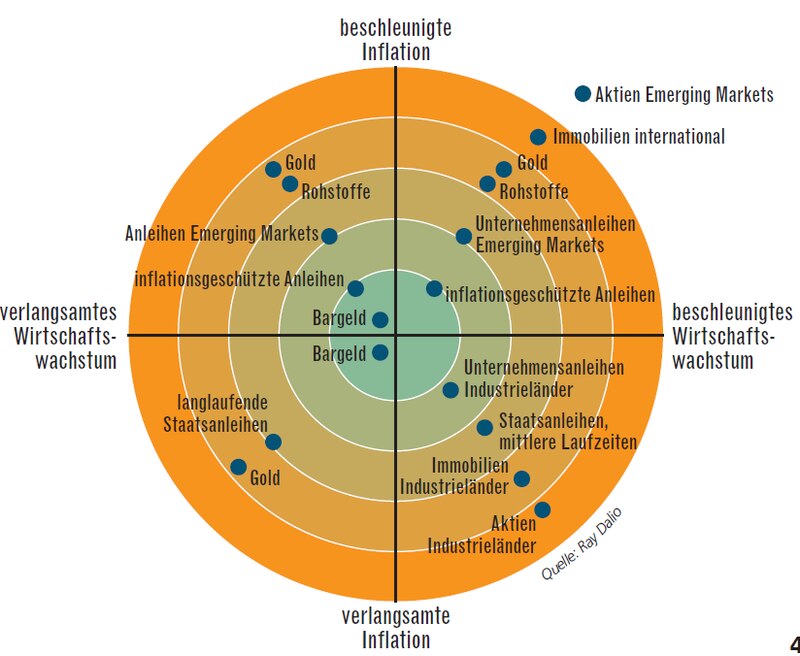

Warum der Titel “Allwetter-Portfolio”?

Für Dalio existiert für jedes Asset die ideale Jahreszeit, in der es am besten performt. Diese vier Jahreszeiten sehen dann wie folgt aus:

Inflation (Kaufpreisniveau steigt)

Deflation (Kaufpreisniveau sinkt)

Positives Wirtschaftswachstum

Negatives Wirtschaftswachstum

Da es keine sicheren Prognosen darüber gibt, welche “Jahreszeit” als nächstes folgt, empfiehlt Dalio, dass man sein Geld gleichmäßiges über alle vier Phasen hinweg verteilen sollte.

Die nachfolgende Grafik zeigt, welche Assets in den jeweiligen Marktphasen am besten abschneiden:

Wie kann ich das Allwetter-Portfolio nachbauen?

Das Portfolio wird mit neun ETFs aufgebaut. Die durchschnittliche Gesamtkostenquote ist dabei vergleichsweise gering. Hier ein Beispiel, wie du das Portfolio nachbauen könntest.

Disclaimer: Dabei handelt es sich um keine Anlageempfehlung, sondern lediglich um die Darstellung möglicher Optionen. Solltest du diese Vorschläge so umsetzen, handelst du eigenverantwortlich.

Ich finde das Portfolio von Ray Dalio auf den ersten Blick etwas kompliziert. Auch die Weltportfolio-Varianten von Gerd Kommer können recht umfangreich sein, haben sich mir dennoch besser erschlossen. Zudem sind 9 ETFs in einem Depot recht umfangreich und bedürfen entsprechender Pflege. Dalio empfiehlt ebenso wie viele andere ein Rebalancing pro Jahr. Das kostet Zeit und Gebühren.

Apropos Gebühren – all diese ETFs kosten Geld. Diese Kosten gehen zu lasten deiner Rendite. Gehst du am Ende mit einer Rendite zwischen 4 bis 6 Prozent nach Hause, könntest du das auch einfacher mit einem MSCI World und einem MSCI Emerging Markets ETF haben.

Darüber hinaus ist das Allwetter-Portfolio extrem US-lastig und auch Staatsanleihen waren in den letzten Jahren nicht mehr der Renner. In der Vergangenheit mag dieser Ansatz gut funktioniert haben, aber die Märkte haben sich weiterentwickelt. Ein solcher Aufbau kann wahrscheinlich nicht mal mehr mit der derzeitigen Inflationsrate mithalten.

Umso länger der Anlagehorizont, umso höher kann das Risiko sein, da Schwankungen über die entsprechende Zeitspanne hinweg ausgeglichen werden können. Daher sollten/ können junge Anleger einen höheren Aktienanteil beimischen, wohingegen ältere Anleger einen konservativeren Weg wählen sollten.

Insgesamt kann diese Strategie eine solide Wahl für den risikobewussten Anleger darstellen, der sich ein stabiles Vermögenswachstum wünscht. Große Turbulenzen, sowohl nach oben als auch nach unten, sind eher nicht zu befürchten.

Nutzt du das Allwetter-Portfolio? Welchen Portfolio-Ansatz verfolgst du und warum? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

“Reinschlüpfen und wohlfühlen” – so beschreibt Finanztest sein leicht verständliches und bequem umzusetzendes Konzept, für die langfristige Geldanlage: das Pantoffel-Portfolio. Ob es wirklich so einfach und unkompliziert ist, welche Vor- und Nachteile der Ansatz hat, schauen wir uns in diesem Blogbeitrag einmal näher an.

Was ist das Pantoffel-Portfolio?

Das Pantoffel-Portfolio ist eines von der Zeitschrift Finanztest entwickelte Vorgehensweise für den langfristigen Vermögensaufbau. Der Name bezieht sich auf seine geringe Komplexität und den unmerklichen Pflegeaufwand, den es verursacht. So soll jedem der einfache Einstieg an der Börse ermöglicht werden.

Investiert werden soll wirklich nur das, was auf eine Sicht von mindestens zehn Jahren entbehrt werden kann. Empfohlen werden dabeiETF-Sparpläne, aber auch Einmal-Anlagen eignen sich. Sparpläne funktionieren wie Daueraufträge, einmal aufgesetzt komplett automatisch und können bei vielen Brokern bereits ab einer Sparsumme von 25 EURO monatlich angelegt werden.

Zudem sind die Sparpläne jederzeit anpassbar oder können komplett gecancelt werden, ohne dass dadurch ein etwaiger Nachteil entsteht. Darüber hinaus sind die ETF-Anteile besonders liquide. Verkäufe sind immer möglich. Die Entnahme, sollte jedoch erst nach Ablauf des angesetzte Anlagehorizonts stattfinden, beispielsweise zur Aufstockung der Altersvorsorge.

Welcher Risiko-Typ bist du?

Um sich ein Pantoffel-Portfolio aufzubauen, schlägt Finanztest drei unterschiedliche Risiko-Typenvor. Als Anleger kannst du nun zwischen defensiv, ausgewogen und offensiv wählen. Diese Entscheidung spiegelt sich wiederum in der Gewichtung der beiden Bausteinen des Portfolios aus Aktienfonds und Zinsanlagen wider.

Hier die drei Varianten zur Veranschaulichung:

Anhand der Risikotragfähigkeit und -einstellung kann der Anleger im ersten Schritt nun zwischen diesen drei Typen wählen. Hast du beispielsweise ein sehr sicheres Einkommen, niemanden, dir und deinem Gehalt abhängig ist und traust dir einen hohen möglichen finanziellen Verlust zu, würdest du das offensive Portfolio wählen.

Einen Schritt tiefer: Level-2 Asset-Allocation

Nachdem mit der Aufteilung zwischen risikobehafteter und risikoärmerer Anlage die Level-1 Asset-Allocation abgeschlossen ist, gehen wir einen Schritt tiefer. Dabei hält Finanztest mehrere Optionen für das Pantoffel-Portfolio bereit.

Anleihen-ETF mit einem Mix aus Staats- und Unternehmensanleihen

So könnte ein mögliches Pantoffel-Portfolio aus der Anlage in den MSCI World und dem Parken von Geld auf dem Tagesgeldkonto bestehen. Eine andere Vorgehensweise wäre die Investition in den MSCI Europe und einem Anleihen-ETF, der Staats- und Unternehmensanleihen enthält.

Wie setzen sich die einzelnen Indizes zusammen?

Der MSCI World bildet mit über 1.550 Aktientiteln aus 23 Industrieländern etwa 85 Prozent der Marktkapitalisierung dieser Region ab. Möchtest du noch breiter aufstellen, kannst du den MSCI ACWI wählen. Dieser enthält zudem Positionen aus 25 Schwellenländern und umfasst insgesamt fast 3.000 Unternehmen weltweit. Ähnlich verhält es sich mit dem Vanguard FTSE All World.

Die beiden Indexfonds MSCI Europe und Stoxx Europe 600 begründet Finanztest damit, dass der Anleger hierbei mit “dem Setzen auf Europa” mit dem Nachteil der geringen Streuung, nimmt sie aber dennoch als Perspektive für das Pantoffel-Portfolio mit auf.

Bezüglich der Anleihen-ETFs wird darauf hingewiesen, bei der Auswahl auf die Heimatwährung: also EURO, zu setzen. Konkrete ETFs mit Staatsanleihen der Eurozone sind der Amundi Govt Bond EuroMTS Broad Ucits ETF (der mittlerweile bereits liquidiert bzw. mit einem anderen Fonds verschmolzen wurde), der ComStage iBoxx EUR Liq. Sov. Div. Overall Ucits ETF (den bereits das gleiche Schicksal ereilte) oder der SPDR Bloomberg Barclays Euro Government Bond UCITS ETF (Dist).

Was sind die Vorteile des Pantoffel-Portfolios?

Das Pantoffel-Portfolio ermöglicht aufgrund seiner Simplizität einen einfacheren Zugang zu Investitionen an der Börse. Die drei unterschiedlichen Auswahlmöglichkeiten anhand der Level-1 Asset-Allocation sind überschaubar und überfordern den Anleger nicht.

Die beiden Komponenten, der risikobehaftete Aktienanteil und die risikoärmeren Zinsanlagen, kommen mit wenigen Bausteinen aus. Eine mögliche Kombination könnte aus einem MSCI World oder einem MSCI ACWI (All Country World Index) und einem Tagesgeldkonto bestehen. Die Zusammensetzung aus einem bis maximal zwei ETFs vereinfacht den Einstieg an der Börse.

Das Pantoffel-Portfolio ist ein Türöffner für all diejenigen, denen Börse sich sonst als “undurchdringlich” und “zu verwirrend” präsentiert hat.

Die wichtigsten Faktoren, um ein risikooptimiertes Portfolio zusammenzustellen, sind eine breite Diversifikation in Länder, Regionen, Unternehmen, Branchen, Asset-Klassen und Zeit. All das bietet das Pantoffel-Portfolio mit seinen vorgeschlagenen Indexfonds und Kombinationsmöglichkeiten. Die Chance damit über einen langen Anlagehorizont ein stabiles Vermögen aufzubauen, sind gegeben. Doch es gibt auch einige Fallstricke, bei diesem so simplen Ansatz. Diese schauen wir uns nun mal etwas näher an.

Was sind die Nachteile des Pantoffel-Portfolios?

“Das Gute am Pantoffel-Portfolio ist: Wenn Sie sich dafür entscheiden, das Finanztest-Anlagekonzept umzusetzen, müssen Sie weder ein Experte für Geldanlage im Allgemeinen noch für ETF im Besonderen sein, noch sich lange vorbereiten.”

Mein erster Kritikpunkt bezieht sich darauf, dass dem Anleger suggeriert wird, dass er sich nicht auskennen muss. Natürlich, muss er nicht jede Wertpapierkennnummer jeglicher Indexfonds auswendig können, dennoch sollte er genau wissen, was er tut. Das bedeutet für mich, dass nicht anhand weniger Informationen einfach blind ein Portfolio nachgebaut wird.

Jeder sollte sich wirklich vorab eingehend mit den einzelnen ETFs, ihrer Zusammensetzung und Wirkungsweisen beschäftigen, bevor eine Investition stattfindet. Du musst vielleicht kein Experte für ETFs sein, aber für deine eigenen Finanzen in jedem Fall.

Die Risiken der hohen Liquidität

Eine Gefahr, die im Grunde jedes Aktien beziehungsweise ETF-Portfolio mit sich bringt, ist die hohe Liquidität. Es ist innerhalb von wenigen Klicks möglich, das angesparte Geld sofort wieder aus dem Depot zu ziehen und dieses anderweitig zu verwenden.

Das ist weniger ein Kritikpunkt meinerseits am Pantoffel-Portfolio, als mehr ein erhobener Zeigefinger an alle, die sich für den (alternativlosen) langfristige Kapitalbildung entscheiden. Kurzfristiger Verzicht zugunsten weit in der Zukunft liegender Ziele, erfordert viel Disziplin.

Auf der einen Seite muss das Geld zunächst jeden Monat angespart werden und zum anderen darf man sich nicht dazu verleiten lasse, das Geld wieder vorzeitig aus dem Depot zu entnehmen, weil zum Beispiel plötzlich gerade dem Kauf eines Autos oder ein schöner Urlaub größere Priorität eingeräumt werden. Ohne das passende Mindset kann dieser Weg sehr beschwerlich und holprig werden.

Individuelle Gewichtungen sind nicht möglich

Entscheidest du dich für einen MSCI World, MSCI ACWI oder einen FTSE All-World solltest du dir über dessen Zusammensetzung bewusst sein. Der MSCI World enthält gar keine Schwellenländer, ist also deutlich geringer diversifiziert, als die anderen beiden Indexfonds und bietet damit etwas geringere Rendite-Chancen bei gleichzeitig möglichem höheren Risiko. Du hast damit eine starke Konzentration von fast 70 Prozent aus US-amerikanische Unternehmen.

MSCI ACWI und FTSE All-World beziehen zwar die Schwellenländer mit ein, gewichten jedoch insgesamt ebenfalls nur nach Marktkapitalisierung. Das bedeutet, dass die Industrieländer (vornehmlich die USA) mit 90 Prozent und die Schwellenländer (hauptsächlich China) mit rund 10 Prozent vertreten sind.

Mit einer Variante aus MSCI World und MSCI Emerging Markets ETF kannst du die Gewichtung zwischen Industrie- und Schwellenländern selbst bestimmen. Anhand historischer Daten bietet sich eine 70 zu 30 Verteilung gemäß des Bruttoinlandsproduktes an. Feinheiten, mit denen sich eventuell die Renditechancen erhöhen lassen.

Doch dabei sollte man sich nicht zu sehr in Einzelheiten verlieren. Schließlich lässt sich ein Portfolio auch aus dreißig verschiedenen ETFs zusammensetzen. Das würde es dann wieder unnötig kompliziert machen.

Nicht dem Home-Bias anheimfallen

Die Empfehlung nur in den europäischen Markt zu investieren, kann ich nicht nachvollziehen und hat für mich nichts mit einem global diversifizierten Weltportfoliozu tun. Eher wird hier das Home-Bias verstärkt. Diese kognitive Verzerrung ist ein klassischer psychologischer Anlagefehler, der sich darauf bezieht, dass vor allem in heimische Wertpapiere investiert wird, weil diese für besser als ausländische Papier gehalten werden.

Die Aussage von Finanztest: “Wer lieber auf Europa setzen möchte, dafür aber eine geringe Streuung in Kauf nimmt, setzt auf den MSCI Europe oder Stoxx Europe 600.” greift für mich als Begründung zu kurz. Die Aussage suggeriert, dass es schon in Ordnung sei, sich nur auf den europäischen Markt zu fokussieren, wenn man das angenehmer findet. Welches bedeutend höhere Risiko damit einhergeht, wird zu wenig herausgestellt.

Das Pantoffel-Portfolio kann eine gute, erste Orientierung auf dem Weg zum eigenen Weltportfolio bieten. Allerdings sollte man sich zuvor genauestens mit den einzelnen Bestandteilen und seinen eigenen Finanzen auseinandersetzen. Einfach auf gut Glück einzelne Anteile zu kaufen und zu hoffen, dass es schon gut gehen werde, ist nicht die richtige Lösung hin zum langfristigen Vermögensaufbau.

Wie sieht deine Portfoliostruktur aus? Würdest du dich für das Pantoffel-Portfolio entscheiden oder daran etwas verändern? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Du hast dich dazu entschieden aktiv deinen Vermögensaufbau voranzutreiben? Dann möchte ich dich dazu erst einmal beglückwünschen, denn mit dieser Entscheidung gehörst du immer noch zu der Minderheit in Deutschland. Der Großteil der Bundesbürger:innen traut sich eine Investition an der Börse nicht zu und damit dir das nicht passiert, schauen wir uns in diesem Blogbeitrag ganz genau an, wie du dir ein ideales ETF Weltportfolio aufbauen kannst. Bist du bereit? Dann lass uns loslegen!

Ohne die richtige Vorbereitung geht nichts

Du hast von deinem Kumpel gehört, dass jetzt alle in sogenannte ETFs (Exchange Traded Funds) anlegen und jetzt willst du das auch mal ausprobieren? Du hast noch ein wenig Geld rumliegen und bist nun auf der Suche nach einem gewinnbringenden Investment? Schnell beim Neobroker angemeldet und auf den Kaufen-Button klicken und fertig?

Nein! Tu das bitte nicht! Investiere niemals in etwas, das du nicht verstehst. Erst informieren, dann investieren!

Daher möchte ich in diesem ersten Abschnitt nochmal auf die grundlegenden Steps eingehen, die du abgehakt haben solltest, bevor du mit deinem ETF Weltportfolio startest. Der Kauf eines Produktes ist erst der allerletzte Schritt. Unwissenheit kann dir nicht nur den Schlaf rauben, sondern dich im schlechtesten Fall auch dein Vermögen kosten. Da sind wir auch schon beim ersten Schritt: Basiswissen aneignen.

Informiere dich über die Funktionsweise der Börse, lies dir nochmal durch was Aktien, Anleihen und ETFs konkret sind. Beschäftige dich mit den Begriffen Inflation und Zinsen. (Von dem einen haben wir aktuell sehr viel, von dem anderen sehr wenig.) Zudem sollten für dich die Begriffe Anlageklasse, Rendite, Risiko und Liquidität nicht unbekannt sein.

Im zweiten Schritt analysierst du deinen finanziellen Status quo. Stelle dazu im besten eine Übersicht deines Nettovermögens auf. Darin sind alle deine Vermögenswerte und Verbindlichkeiten strukturiert vermerkt. Das vermittelt dir die Sicht aufs große Ganze. Für deine täglichen Einnahmen und Ausgaben ist ein Haushaltsbuch unabdingbar. Schnapp dir eine App, eine Exceltabelle oder ein Heft und notiere für mindestens drei Monate Einkommen und Kosten. Was am Ende übrig bleibt, ist dein Sparbetrag. Dieser lässt sich anpassen indem du Ausgaben reduzierst und Einnahmen erhöhst. Zudem solltest du dir einen Notgroschen von wenigstens drei Netto-Monatsgehältern zur Seite legen. Dazu eignet sich ein Tagesgeldkonto.

Bevor du an dein ETF Weltportfolio denkst, solltest du dich mit deiner Zielsetzung beschäftigen. Das ist der dritte Schritt. Wozu machst du das hier eigentlich alles? Kleiner Tipp: Nur, “weil es gerade alle machen” oder “um es mal gemacht zu haben”, sollte nicht die Antwort auf diese Frage sein. Dein Ziel ist der rote Faden, der sich durch alle deine finanziellen Entscheidungen zieht. Zudem zeigt es dir, wann du wie viel Geld zur Seite legen musst, um beispielsweise die Rentenlücke zu schließen, dir die finanzielle Freiheit zu ermöglichen oder nur noch in Teilzeit zu arbeiten. Zudem ist jetzt der richtige Zeitpunkt gekommen, dich mit deinem Money Mindset auseinanderzusetzen. Schau dir deine Glaubenssätze zum Thema Geld mal genauer an. Wie stehst du zum Sparen? Was bedeutet Geld ausgeben für dich? Woran denkst du, wenn du das Wort “vermögend” hörst? Arbeite daran blockierende Glaubenssätze aufzulösen, so wird der Vermögensaufbau wesentlich leichter fallen.

Nach Abschluss dieser drei, zugegeben sehr intensiven, aber essentiellen Arbeitsschritte, kommen wir nun zum ETF Weltportfolio und wie du dieses konkret aufbauen kannst.

Die Asset Allocation beschreibt die Verteilung deines Vermögens auf unterschiedliche Anlageklassen. Eine Assetklasse ist eine Gruppe von Finanzprodukten, die aufgrund gemeinsamer Merkmale zusammengefasst werden kann. Zu den Assets können neben Aktien, Anleihen, Tagesgeld, Rohstoffen und Immobilien ebenso Kunstgegenstände, Oldtimer oder Lego zählen. Wie du vielleicht festgestellt hast, besteht zwischen diesen Investments eine geringe Korrelation. Legst du nun dein Geld in mehrere dieser Assetklassen an, kannst du durch eine breite Diversifikation dein Risiko minimieren. An dieser Stelle sind wir dann bereits bei der Level-1 Asset Allocation angelangt.

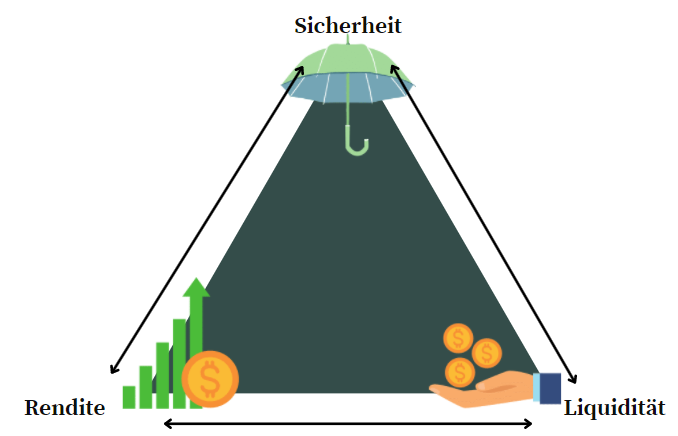

Diese beschreibt die Aufteilung deines Vermögens in risikoarme und risikoreiche Geldanlagen. Eine Geldanlage wird von drei Faktoren maßgeblich beeinflusst: Sicherheit, Rendite und Liquidität. Diese drei Komponenten bedingen sich immer gegenseitig.

Das magische Dreieck der Geldanlage beschreibt diese Wirkungsmechanismen. Ein Asset, bei dem dir das Geld schnell zur Verfügung stehen kann und das kaum ein Risiko birgt, wird dir so gut wie keine Rendite einbringen. Ein Tagesgeldkonto oder Sparbuch ist dafür ein gutes Beispiel. Eine Einzelaktie wiederum bietet dir weniger Sicherheit, dafür aber Rendite. Bei einer Immobilie nimmt der Verkauf viel Zeit in Anspruch. Die Liquidität ist bedeutend geringer, als bei den anderen Geldanlagen.

Diese drei Bestandteile solltest du bei der Zusammensetzung der Asset Allocation immer im Blick haben. Ein Aspekt wird im magischen Dreieck der Geldanlage nicht berücksichtigt und zwar der Anlagehorizont. Es macht einen Unterschied, ob du noch 10 oder 30 Jahre Zeit hast, an deinem Vermögensaufbau zu arbeiten.

Bei der Level-1 Asset Allocation für dein ETF Weltportfolio geht es also darum anhand deiner Risikotragfähigkeit, die Notwendigkeit ein bestimmtes Risiko zu tragen und deiner finanziellen Risikobereitschaft ein Risikoprofil zu erstellen. Diese entscheidet dann darüber wie viel Geld deines Sparbetrages prozentual risikoarm und risikobehaftet investiert werden.

Um die Risikotragfähigkeit zu ermitteln, solltest du folgende Fakten bewerten:

Wie hoch ist dein Nettovermögen inkl. Humankapital nach Abzug aller Schulden?

Wie sicher ist dein Einkommen?

Welchen monatlichen Sparbetrag kannst du aufbringen nach Abzug der Lebenshaltungskosten?

Wie lang ist dein Anlagehorizont?

Wie hoch ist der Liquiditätsbedarf?

Umso besser deine Antworten auf diese Fragen ausfallen, umso höher ist deine objektiv betrachtete Risikotragfähigkeit.

Die Notwendigkeit ein bestimmtes Risiko zu tragen ergibt sich daraus, wie hoch die Summe ist, die du für dein finanzielles Ziel benötigst. Zum Beispiel möchtest du deine Rentenlücke von 1.000 EURO schließen und benötigst dazu ein Vermögen von etwa 180.000 EURO (mit Kapitalverzehr, einem Zins von 3 Prozent und einer Rentendauer von 20 Jahren).

Deine Bereitschaft ein finanzielles Risiko einzugehen, fußt auf deinen Emotionen und Nerven. Sprich: Hältst du es aus, wenn 80 Prozent deines angelegten Kapitals plötzlich 30 Prozent im Minus sind, so wie wir es während des Corona-Crashs erlebt haben. Oder schläfst du besser, wenn nur 50 Prozent deines Vermögens risikobehaftet investiert sind?

All diese Bewertungskriterien spielen eine zentrale Rolle beim ETF Weltportfolio. Hast du die Level-1 Asset Allocation abgeschlossen, solltest du wissen wie hoch die Summe ist, die du jeden Monat risikoarm und risikobehaftet anlegen möchtest. Selbstverständlich lässt sich diese Vorgehensweise auch auf eine Einmalanlage anwenden.

Level-2 Asset Allocation – dein ETF Weltportfolio befüllen

Betrachtet man nun die zweite Ebene deines Weltportfolios geht es darum den risikoarmen und den risikobehafteten Anteil zu befüllen. Dazu gibt es eine schier unendliche Anzahl an Möglichkeiten. Ich möchte dir hier einmal drei Optionen vorstellen, wie du dein risikooptimiertes ETF Weltportfolio aufbauen kannst. Dieser Abschnitt wird sich vor allem mit dem risikoreichen Anteil beschäftigen, da dein Sicherheitsanker bei allen Varianten gleich bleibt.

ETF Weltportfolio Version 1 – unkompliziert und für kleines Budget

Bei dieser Version handelt es sich um ein Weltportfolio, das bereits mit nur einem einzigen ETF umgesetzt werden kann. Beispiele dafür sind der MSCI All Country World Index (ACWI) sowie der Vanguard FTSE All-World. Beide Indizes bieten Zugang zu sowohl Industrie- als auch Schwellenländer und repräsentieren damit die 85 Prozent der weltweiten Marktkapitalisierung. Der Schwellenländer-Anteil beträgt allerdings nur etwa 10 Prozent, während der Rest auf die Industrieländer entfällt. Daraus ergibt eine recht hohe Gewichtung auf die USA und ein geringer Handlungsspielraum bei der Gewichtung. Da du nur einen Sparplan ausführst und viele Broker diesen ab 25 EURO anbieten, kannst du hier bereits mit einem sehr kleinen Budget an der Börse investieren.

ETF Weltportfolio Version 2 – mehr Renditepotenzial durch individuelle Gewichtung

Bei der zweiten Version, die ich dir vorstellen möchte, handelt es sich um ein Weltportfolio bei dem Industrie- und Schwellenländer separat voneinander betrachtet werden. Es werden also zwei ETFs ins Portfolio mit aufgenommen. Dazu bieten sich der MSCI World sowie der MSCI Emerging Markets an. Der Vorteil dieser Variante liegt darin, dass du den Schwellen- und Industrieländer Anteil nun selbst gewichten kannst. Damit kannst du dich von dem Konzept Marktkapitalisierung lösen und das Bruttoinlandsprodukt als Grundlage anwenden. Daraus ergibt sich ein bedeutend höherer prozentualer Anteil für die Emerging Markets. Bisher wurde eine ideale Verteilung errechnet, die bei einem Verhältnis zwischen 30 zu 70 liegt. Ein kleines Beispiel: von einem 100 EURO Sparbetrag für den risikoreichen Anteil deines Portfolios würdest du nun 70 EURO in den MSCI World und 30 EURO in den Emerging Markets ETF investieren. Durch die höhere Gewichtung der Schwellenländer ergibt sich ein mögliches höheres Risiko, das jedoch mit einer erhöhten Chance auf mehr Rendite einhergeht.

ETF Weltportfolio Version 3 – mehr Rendite durch weitere Asset-Klassen

Wie wir bereits wissen, können weitere Asset-Klassen das Risiko durch eine breitere Diversifikation minimieren. Je nach persönlicher Präferenz könntest du dein Weltportfolio durch Rohstoff-Futures, globale Immobilien-Aktien und Gold ergänzen. Der Anteil dieser Asset-Klassen sollte insgesamt jeweils nicht mehr als 5 bis 10 Prozent deines risikobehafteten Anteils ausmachen. Damit wird dein Portfolio weitaus komplexer und dieses Vorgehen lohnt sich eher bei größeren Sparsummen.

Die risikoarme Einheit deines ETF Weltportfolios ist nicht dazu gedacht in irgendeiner Art und Weise Rendite zu erwirtschaften. Dieser Teil deines Portfolios ist nur dafür da, einen Sicherheitsanker zu bilden und das Gesamtrisiko deines Portfolios zu verringern. Daher ist es völlig legitim, wenn der risikoarme Anteil auf einem Tagesgeldkonto oder Sparbuch geparkt wird. Gerd Kommer empfiehlt unter anderem diesen Portfolioteil durch einen Anleiheindex abzubilden. Entscheidest du dich für einen Anleihe-ETF sollte dieser kein Wechselkursrisiko (in EURO) beinhalten, kurze gewichtete Durchschnittslaufzeiten von maximal 36 Monaten, die höchste Bonität haben und über mehrere Emittenten hinweg diversifiziert sein.

Wie hast du dein ETF Weltportfolio aufgesetzt? Hast du dazu noch weitere Fragen oder Themenvorschläge? Dann schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.