Als Privatier bezeichnet man eine Person, die finanziell so gut aufgestellt ist, dass sie unabhängig von einer Erwerbstätigkeit all ihre materiellen Bedürfnisse selbst decken kann. Ein Privatier ist demnach das, was wir meist als finanziell frei bezeichnen. Die absolute Unabhängigkeit von finanziellen Mitteln vom Staat, Verwandten oder Freunden sowie dem Arbeitgeber steht dabei im Vordergrund.

Die Zahl der Privatiers hat sich in den letzten 20 Jahren mehr als verdoppelt. 2021 lebten in Deutschland über 800.000 Menschen nur von ihrem Privatvermögen. Wie viel kostet eigentlich der Traumberuf Privatier? Vermögen aufzubauen ist für viele Anleger*innen das oberste Ziel. Doch wie viel braucht es, um wirklich finanziell unabhängig zu sein?

Das schauen wir uns in diesem Blogbeitrag einmal näher an.

Wie kommt der Privatier zu seinem Vermögen?

Mittlerweile ist jeder hundertste Deutsche finanziell unabhängig. Im Jahr 2000 waren es noch deutlich weniger als die Hälfte. Damit sind Privatiers hierzulande schon lange kein Spartenphänomen mehr. Im letzten Jahr haben über 45 Prozent dieses Ziel nur mit ihrer eigenen Erwerbstätigkeit erreicht.

Noch vor 20 Jahren standen vor allem Einkünfte von Angehörigen bei fast 30 Prozent als überwiegende Einkommensquelle ganz oben auf der Liste. Diese Zahl ist in den letzten zwei Dekaden um über 6 Prozent zurückgegangen.

Allein schon an Beispielen wie Vincent Willkomm (freakyfinance), Florian Wagner (geldschnurrbart) oder Natascha Wegelin (madamemoneypenny) lässt sich sehen, was mit der richtigen Strategie und einem entsprechenden Money Mindset alles möglich ist.

Vincent Willkomm hat sich als angestellter Techniker innerhalb von 24 Jahren seine erste Million erarbeitet – ganz ohne großes Erbe oder reiche Verwandtschaft. Durch kontinuierliches Investieren, Ausprobieren und Diversifizieren wurde so aus einem gewöhnlichen Einkommen ein Vermögen.

Der “Roger-Bannister-Effekt”

Bis 1954 galt es in der Sportwelt als unmöglich eine Meile in einer Zeit von unter vier Minuten zu laufen. Zahlreiche Sportler hatten es versucht und waren gescheitert. Die Unverrückbarkeit der vier Minuten Marke war so stark in den Köpfen der Menschen verankert, dass diese unüberwindbar schien.

Mediziner nahmen an, dass der menschliche Körper kollabieren müsse, wenn er diese Mauer durchbrechen würde. Bis Roger Bannister kam. Bannister konzentrierte sich Schritt für Schritt auf seinen Trainingsplan. Noch mehr Zeit wendete er jedoch für seine mentale Vorbereitung auf.

Immer wieder lief er im Geiste die Strecke in einer Zeit unter vier Minuten. Immer wieder bereitet er in einer Art Selbsthypnose sein Unterbewusstsein auf diesen Lauf vor. Am 06. Mai 1954 geschah, was keiner für möglich hielt. Auf der Leichtathletikbahn der University of Oxford lief Roger Bannister den Weltrekord – die Meile in 3:59,4 Minuten.Unter 4 Minuten! Neue Weltrekordzeit!

Doch diese hielt gerade mal bis 21.06.1954. Dann lief John Landy die Meile in 3:57,9 Minuten. Und nicht nur er. Viele weitere Sportler folgten und knackten in den kommenden Jahren die magische Grenze von vier Minuten.

Alle sagten: “Das geht nicht.” Dann kam einer, der wusste das nicht und hat es gemacht.

Heute nennen wir diese Phänomen den “Roger-Bannister-Effekt”. Bannister hatte eben nicht nur die magische Marke durchbrochen, sondern auch die damit verbunden gedanklichen Grenzen der Läufer. Die medizinische Hypothese der körperlichen Unmöglichkeit wurde als Aberglaube und Irrtum entlarvt.

Bannister hatte – mit einer gehörigen Portion Mut, Selbstvertrauen und Hartnäckigkeit – allen Zweiflern zum Trotz ein neues Bild des Möglichen geschaffen, das es bis dahin in der Vorstellung der Laufwelt nicht gegeben hatte. So wurde das bis dahin Unmöglich geglaubte nicht nur für ihn selbst möglich, sondern auch für andere.

Diese Geschichte zeigt, dass dein Mindset essentiell für die Erreichung deiner Ziele ist und dass eine Nachahmung möglich ist. Wenn andere es schon vorgemacht haben, kannst du das auch. Vielleicht scheint dir der Beruf des Privatiers jetzt noch zu weit weg, die Sparrate zu hoch, die Investitionen zu risikobehaftet. Jetzt noch…

Durch Sparen ist noch niemand reich geworden

Im letzten Jahr gaben etwa 43 Prozent der befragten Deutschen an, dass sie derzeit ein Sparbuch beziehungsweise Spareinlagen zur Geldanlage nutzen. (Quelle: Statista) 47 Prozent machen es noch besser und nutzen ihr Girokonto. Aktuell gibt es auf das Sparbuch etwa 0,01 Prozent Zinsen.

Moment mal denkst du jetzt vielleicht: “Da kommt doch jetzt die Zinswende!” Das ist richtig. Ab Juli 2022 wird die Europäische Zentralbank den Leitzins um 0,25 Prozentpunkte anheben. Damit liegt dieser dann bei – genau 0,25 Prozent. Es ist anzunehmen, dass weitere Zinsanhebungen ähnlich der US-Notenbank Fed folgen werden.

Damit haben Sparer einen Vorteil: die Strafzinsen auf Guthaben, die derzeit bei bis zu 1 Prozent liegen, werden entfallen. Bedeutet es muss immerhin nicht mehr für das Parken von Geld bezahlt werden. Scheinbar. Denn die so sichere Geldanlage Sparbuch hat einen Haken und zwardie Inflation.

Diese liegt in Deutschland im Mai bei sage und schreibe 7,9 Prozent. Das ist der Anteil, den dein Geld Jahr um Jahr an Kaufkraft verliert. Du siehst es vielleicht nicht an roten Zahlen auf deinem Konto, Fakt ist jedoch, dass die Entwertung schleichend stattfindet.

So werden aus heute 50.000 Euro mit einer Inflationsrate von 7 Prozent über die nächsten 10 Jahre 25.400 Euro. Dein Vermögen hat sich also innerhalb von einer Dekade halbiert. Herzlichen Glückwunsch.

Damit ist er ausgeträumt der Traum vom Leben als Privatier. Vermögen baust du demnach nicht dadurch auf, indem du es auf dem Sparbuch oder Girokonto parkst, sondern, indem du in Geldanlagen investierst, die mindestens die aktuelle Inflationsrate ausgleichen oder mehr.

Die passende Geldanlage finden

Geldanlagen gibt es so einige da draußen. Neben dem Tagesgeldkonto, das für den Notgroschen und den risikoarmen Anteil deines Portfolios durchaus geeignet ist, kannst du dein Geld auch gewinnbringender in Aktien investieren.

Dabei solltest du für dich unterscheiden, ob du eher der Typ für ein aktives Investment bist oder passives Investieren betreiben willst.

Was dabei die genauen Unterschiede sind, kannst du dir anhören:

Ich selbst tendiere zum passiven Investieren mit Exchange Traded Funds (kurz: ETFs). Dabei diversifiziere ich sehr breit und investiere in den weltweiten Aktienmarkt. So habe ich die Möglichkeit schlecht laufende Regionen, Länder, Branchen und Unternehmen mit besser performenden auszugleichen.

Darüber hinaus bin ich an einem langfristigen Vermögensaufbau interessiert und fahre eine Buy-and-Hold Strategie. Bedeutet, dass ich meine Investitionen mindestens über einen Anlagehorizont von mindestens zehn, eher fünfzehn Jahre, hinweg strecke, um so vorherrschende Marktschwankungen auszugleichen.

Ich kaufe also manchmal, wenn die Kurse etwas höher stehen, aber umgekehrt auch, wenn diese niedrig steen. So wie im aktuellen Bärenmarkt. Hinzu kommt, dass ich meine Anteile, einmal gekauft, über einen sehr langen Zeitraum halte. So kann ich Marktschwankungen aussitzen und profitiere vom allgemeinen globalen Wirtschaftswachstum.

In zahlreichen Studien, basierend auf historischen Daten, lässt sich nachlesen, dass vor allem passive Anleger*innen immer wieder einen Vorteil gegenüber aktiven Anleger*innen herausarbeiten konnten. Also der entspannte Weg ist in diesem Fall sogar der ertragreichere.

Neben Aktien kannst du dich ebenso mit Rohstoffen, Immobilien, Optionen oder sogar Lego, Oldtimern und Handtaschen eindecken und mit diesen Assets dein Portfolio aufbauen.

Welche Geldanlage zu dir passt, hängt maßgeblich von deiner finanziellen Risikobereitschaft, deinem Zeitinvestment, deinem Know-how sowie deiner persönlichen Lebenssituation ab.

Traumberuf Privatier: Vermögen ausrechnen und aufbauen

Neben der passenden Geldanlage, die für dich deine Rendite erwirtschaftet und dein Vermögen vermehrt, musst du natürlich wissen, wie viel Vermögen dazu überhaupt notwendig ist.

Dafür möchte ich dir hier eine kleine Beispielrechnung geben.

Nehmen wir an Anna hat folgende Grundvoraussetzungen:

Startkapital 20.000

Alter 25 Jahre

möchte mit 50 Privatier sein

braucht 1.500 Euro im Monat zum leben

hat 25 Jahre Zeit das Vermögen aufzubauen

investiert in ein global diversifiziertes ETF Portfolio

das Portfolio wirft durchschnittlich 7 Prozent Renditepro Jahr ab

die durchschnittliche Inflationsrate wird mit 2 Prozent eingerechnet

der Einfachheit halber rechne wir mit einer Abgeltungssteuer von 25 Prozent

den Sparerpauschbetrag sowie die Teilfreistellung lassen wir außen vor

die durchschnittliche Lebenserwartung liegt bei 83 Jahren

Wie viel Vermögen braucht Anna denn nun?

1.500 Euro x 12 = 18.000 Euro

18.000 Euro x 0,33 = 6.000 Euro

18.000 Euro + 6.000 Euro = 24.000 Euro pro Jahr inkl. Steuern

Zwischen 50 und 83 Jahren bleiben dann noch 33 Jahre.

33 x 24.000 Euro = 792.000 Euro

Von den durchschnittlichen 7 Prozent Rendite ziehen wir nun 2 Prozent Inflationsrate ab und es bleiben etwa 5 Prozent.

Um diesen Betrag zu erreichen müsste Anna monatlich 1.231 Euro in den risikobehafteten Anteil ihres Portfolios investieren. So stünden ihr im Alter von 50 Jahren die entsprechenden Mittel zur Verfügung, um ihrem Traumberuf nachzukommen: Privatier. Vermögen auf diese Art aufzubauen ist vielleicht langwierig, dafür risikooptimiert und strategisch durchdacht.

Anhand dieser vereinfachten Rechnung kannst du für dich herausfinden, wie groß dein Vermögen sein muss, um dir das Leben als Privatier leisten zu können.

Was ist dein Ziel: Teilzeit, mehr reisen, Privatier? Was fehlt dir noch, um dieses Ziel zu erreichen? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Disclaimer

Von der Autorin erwähnte Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung, Steuerberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und Veranschaulichung. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Leser*innen sich die angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich.

8,6 Prozent das ist die Inflationsrate in den USA für Mai 2022. Schon seit Beginn des Jahres wurden die Rufe nach einer Zinsanpassung immer lauter. Am 15.Juni war es dann so weit. Womit vor wenigen Jahren noch niemand gerechnet hatte, trat nun ein. Die Federal Reserve Bank hat den Leitzins um 0,75 Prozentpunkte angehoben. Was zunächst unspektakulär klingt, ist in Wahrheit der größte Zinsschritt seit 1994.

Damit liegt der Leitzins der US-Notenbank nun insgesamt bei 1,75 Prozent. Fed-Chef Powell hofft damit der Inflation entgegenzuwirken, ohne dabei ein Rezession auszulösen. Ein Ende ist noch nicht in Sicht. Nachdem Mitte Juni die dritte Anhebung stattfand, rechnen Entscheidungsträger der Notenbank mit einem steigendem Zinsniveau in den kommenden Monaten.

Prognosen gehen von bis zu rund 4 Prozent bis Ende 2023 aus. Die Folgen der Zinswende sind dabei noch lange nicht abzusehen. Nachdem die Fed vorgelegt hat, hat nun auch die EZB angekündigt ab 01. Juli den Leitzins um 0,25 Prozentpunkte anzuheben. Das ist die erste Zinserhöhung im Euroraum seit 2011.

Was bedeutet das nun für dich als Anleger*in? Was du jetzt tun kannst und welche Fehler du vermeiden solltest, schauen wir uns in diesem Blogbeitrag näher an.

Herzlich willkommen im Bärenmarkt

Nachdem wir es uns über 10 Jahre im Bullenmarktbequem gemacht haben, der dem weltweiten Aktienmarkt in dieser Zeit ein Kursplus von mehr als 200 Prozent beschert hat, stehen wir nun am Beginn eines Bärenmarktes. Von Bärenmarkt spricht man im Übrigen dann, wenn ein Aktienindex mindestens 20 Prozent unter seinen Höchststand gefallen ist.

Der allgemeine Pessimismus und Zweifel führt zu einem übergeordneten negativen Trend, auch, wenn die Kurse zwischenzeitlich wieder nach oben gehen. Die größten Sorgen bereiten den Investoren die Entwicklungen der Leit- und Kapitalmarktzinsen sowie die Folgen der Zinswende auf die internationale Konjunktur.

Investoren haben Angst vor einer Rezession. Sie befürchten, dass die führenden Notenbanken mit ihren Reaktionen auf die hohen Inflationsraten die Wirtschaft abwürgen. Die Auswirkungen an den Märkten zeigen sich jetzt allerdings nicht in einem abrupten Umschwung.

Allein die sich über Monate zuvor abzeichnende hohe Inflationsrate in den USA und auch Europa, war ein Vorbote einer sich anbahnenden Veränderung. Bald darauf erfolgten Diskussionen und letztendlich Ankündigungen der Fed. Nur die Erwartungen auf eine Zinsanpassung hat bereits im Vorfeld, bevor die eigentliche Zinsanhebung stattfand, für deutliche Reaktionen am Markt gesorgt.

Wie wirkt sich das auf Anleihen aus?

An den Anleihemärkten hat die Zinswende schon in den letzten Wochen und Monate deutliche Spuren hinterlassen. Die Kurse für amerikanische Staatsanleihen sind seit Jahresbeginn um historische 11 Prozent eingebrochen. Für deutsche Staatsanleihen sind es sogar 13 Prozent.

Dafür haben die Renditen im Gegenzug kräftig angezogen. Die zehnjährige Bundesanleihe ist seit Jahresanfang von minus 0,2 Prozent auf 1,7 Prozent angestiegen. Die Renditen zehnjähriger US-Treasuries erhöhten sich von 1,5 Prozent auf 3,3 Prozent. Damit haben die Anleihemärkte bereits jetzt schon einiges an künftigen Zinserhöhungen vorweggenommen.

Wie stark die Renditen noch steigen ist jedoch schwer vorherzusagen. Bei einer Rezession, also ein stagnierendes oder negatives Wirtschaftswachstum, und zurückhaltenderen Zinsanhebungen der Notenbanken können diese Prozentsätze auch wieder sinken.

Diese Entwicklung ist vor allem für Anleger*innen, die bereits in Anleihen investiert sind, schmerzhaft. Ist dein Plan ein Weltportfolio mit risikobehafteten und risikoarmen Anteil aufzubauen, können Zinspapiere nun wieder interessanter werden. Vor wenigen Monaten noch galt: das Tagesgeldkonto ist für den risikoarmen Anteil ausreichend.

Interessierst du dich für Anleihen, um das Gesamtrisiko deines Portfolios zu verringern, solltest du dabei folgende Dinge beachten:

kurze gewichtete Durchschnittslaufzeiten der Anleihen bis maximal 36 Monate

kein Wechselkursrisiko (Heimatwährung, bei uns Euro)

nur Anleihen höchster Bonität, maximal die ersten 4 Stufen des gesamten Ratings

eine Diversifikation über mehrere Emittenten hinweg

Nun fragst du dich vielleicht: “Machen die Folgen der Zinswende Anleihen wieder attraktiv?” Die Antwort darauf lautet “Jein.”. Die Renditen der Anleihen sind zwar im Vergleich zum Vorjahreszeitraum erheblich gestiegen, nach Abzug der Inflation zumindest aus aktueller Sicht immer noch deutlich negativ.

Außerdem besteht die Gefahr, dass die Kurse angesichts der eingeleiteten Zinswende der Notenbanken noch weiter fallen – es also noch interessantere Einstiegszeitpunkte geben wird. Passt es zudem nicht in deine Strategie “auf den perfekten Moment” zu warten, kannst du auch hier weiter mit dem Tagesgeldkonto Vorlieb nehmen. Der Anleihemarkt bleibt nach wie vor eher schwieriges Terrain.

Folgen der Zinswende: Was ändert sich für Sparer?

Hach, des Deutschen liebstes Thema neben der sonntäglichen Autowäsche und dem Minimieren von Steuern – das Sparen. Wer jetzt denkt, dass er ja alles richtig gemacht hat, wenn er sein Geld “sicher” auf dem Tagesgeldkonto oder dem Sparbuch geparkt hat, der irrt. Sicher werden nun aufgrund der Zinsanhebungen zunächst die Negativzinsen verschwinden, das Zurücklegen von Guthaben lohnt sich deshalb aber noch lange nicht.

Die Zinsen auf Sparguthaben sind nach Abzug der enormen Inflationsraten immer noch negativ. Damit bleibt das Sparen auf dem Konto weiterhin eine der unattraktivsten Geldanlagen.

Was passiert am Immobilienmarkt?

Ein Thema, das mich aus Interesse immer wieder persönlich beschäftigt. Vor allem im näheren Bekanntenkreis wurde und wird gerade fleißig gebaut. Blickt man auf die letzten Jahre zurück, waren Häuser und Wohnungen trotz höherer Preise immer noch erschwinglich, da die Zinsen durchweg niedrig waren.

Das ändert sich jetzt. Vor allem, wenn die Renditen in anderen Märkten steigen, kann es sein, dass sich Investoren nicht mehr mit niedrigen Mietrenditen zufriedengeben. Der Wahn, mit dem sich die Deutschen noch in Q4/2021 auf Immobilien stürzten, dürfte damit vorbei sein. Damals stiegen die Preise für Wohnimmobilien noch um 12,2 Prozent, mehr als in den letzten 22 Jahren davor.

Doch dieses Jahr ist alles anders. Derzeit zeigt sich eine brisante Kombination aus steigenden Preisen, höheren Finanzierungskosten, strengeren Klimaauflagen und Lieferengpässen. Da stellt sich die Frage: “Lohnt es sich noch zu kaufen oder kommt die große Korrektur?” Die Lage der erfolgsverwöhnten Immobilienbranche ist angespannt.

Lange Jahre ließen niedrige Zinsen, ordentliche Einkommenssteigerungen und immer teurere Mieten ein Investment in Immobilien vergleichsweise verlockend erscheinen. Wer für weniger als ein Prozent den Kauf finanzierte, konnte fast immer sicher sein, einen ordentlichen Profit einzufahren.

Anders als vor zehn Jahren können Käufer heute auch nicht mehr fest davon ausgehen, dass der Wert ihres Investments weiter regelmäßig steigt. Immer mehr Experten sind sich einig, dass der Boom bald den Zenit erreicht. Zahlreiche Studien geben Hinweise darauf, dass die Immobilienpreise in zahlreichen Regionen Deutschlands bis 2035 real nicht mehr nach oben gehen werden.

Abgesehen von Berlin, Potsdam, Jena, Leipzig, Erfurt, Weimar und Jena werden für Ostdeutschland sogar sinkende Kaufpreise erwartet. Bisher ist es so, dass das Verhältnis von Kaufpreis zu Jahresnettokaltmiete, der sogenannte Vervielfältiger, liegt in mehreren Großstädten inzwischen bei über 35.

In München sogar bei 48,4. Konkret bedeutet das, dass Käufer in der bayerischen Landeshauptstadt fast ein halbes Jahrhundert warten müssen, bis sie die Investition über Mieteinnahmen wieder eingespielt haben – und dabei sind Unterhaltungskosten und Abgaben noch nicht mal berücksichtigt.

Die Folgen der Zinswende bedeuten für den Immobilienmarkt eine Zeitenwende. Bei eine weiteren Anstieg der Zinsen, erhöht sich das Risiko einer kräftigen Preiskorrektur. Preisrückgänge von 20 bis 25 Prozent seien laut Experten dann möglich. Zudem können sich viele Haushalte Anschlussfinanzierungen dann nicht mehr leisten. Heißt im Klartext: Viele könnten ihr Haus verlieren.

Der plötzliche Knall wird wohl ausbleiben, doch wie bei einem Luftballon, der eine Woche in der Zimmerecke hängt, könnte es mit dem Entweichen der Luft zu einer allmählichen Preiskorrektur kommen. Wie immer im Immobilienmarkt wird es regionale Unterschiede geben. Es kommt auf die Lage an.

Was bedeutet die Zinswende für Aktien?

Steigen die Anleiherenditen hat das meist negative Auswirkungen für Aktien, da Anleger*innen Teile ihres Portfolios in sicherer geltende Zinspapiere umschichten. Hinzu kommt: Aktien, die vor allem durch Zukunftshoffnungen in die Höhe getrieben wurden, verlieren bei steigenden Renditen kalkulatorisch an Wert.

Nichtsdestotrotz sind Aktien im Gegensatz zu Anleihen immer noch attraktiver, da die Inflation auch deren Umsätze und Gewinne ansteigen lässt. Die Angst vor einer Rezession, bei der Unternehmensgewinne leiden würden, führt letztendlich zu einer schwächeren Börse. So wie wir es derzeit beobachten können.

Was mache ich mit meinem ETF-Portfolio?

Hast du dir ein breit diversifiziertes Weltportfolio mit ETFs aufgebaut, lautet deine Strategie weiterhin Buy and Hold. Trotz der Folgen der Zinswende und absackenden Kurse solltest du weiterhin an deinem Plan festhalten.

Dieser sollte einen Anlagehorizont von mindestens zehn bis fünfzehn Jahren umfassen. Das bedeutet, dass du vor allem in Zeiten eines Bärenmarktes kräftig weiterkaufst und deine Sparpläne laufen lässt. Denn gerade jetzt ist der Moment gekommen, in dem zu niedrigen Kursen mehr Anteile einkaufen kannst.

Das wird sich später, in steigenden Märkten auszahlen. Du musst hier also weder an deiner Strategie noch an deinem Portfolio etwas ändern.

Oh mein Gott, was ist mit dem Bitcoin passiert?

Anders als von vielen gewünscht, zeigt der Bitcoin eine starke Korrelation zum Aktienmarkt und ist definitiv keine Absicherung gegen die Inflation. Schlimmer noch, die Kryptowährung ist in den vergangenen Wochen noch weitaus massiver eingebrochen und fällt auf ein 18-Monats-Tief.

Aktuell liegt der Kurs bei unter 20.000$. Damit steht der Bitcoin natürlich nicht allein. Wenn dieser fällt, kann es um die anderen Digitalwährungen nicht besser bestellt sein. Die Jahresentwicklung vieler Altcoins fällt verheerend aus. Der Bitcoin hat seit Jahresbeginn fast 60 Prozent seines Wertes eingebüßt. Ether sogar mehr als 70 Prozent.

Hochriskante Anlagen wie Bitcoin werden aufgrund steigender Zinsen und Renditen unattraktiver. Wie lange der “Krypto-Winter” in diesem eher schwierigen wirtschaftlichen Umfeld anhält, bleibt abzuwarten. Willst du dennoch einsteigen, bedenke nicht mehr als nur einen einstelligen Prozentsatz deines Gesamtportfolios zu investieren, um das Risiko eines Totalverlustes zu begrenzen.

Wie nimmst du die Folgen der Zinswende wahr? Hast du vor deine Strategie zu ändern? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Disclaimer

Von der Autorin erwähnte Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung, Steuerberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und Veranschaulichung. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Leser*innen sich die angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich.

Inflation, Strafzinsen, Altersarmut – dein Geld zu investieren, ist angesichts der aktuellen Zinspolitik und derzeitigen politischen Entwicklungen alternativlos geworden. Daran führt kein Weg vorbei, wenn du dein Geld vor dem stetigen Kaufkraftverlust schützen willst.

Neben diesen Herausforderungen gibt es gleichzeitig jedoch noch ein viel drängenderes Problem – den Klimawandel. Wäre es da nicht ideal, wenn sich diese beiden Aufgaben miteinander verbinden ließen?

Ob der MSCI World ESG hier eine Option ist und du damit leicht nachhaltig investieren kannst, schauen uns nun mal etwas näher an.

Was ist der MSCI World ESG?

Der MSCI World ESG orientiert sich am MSCI World. Also schauen wir uns diesen doch einmal zuerst näher an. Der MSCI World ist ein Index, der vom US-amerikanischen Finanzdienstleister MSCI (Morgan Stanley Capital International) bereitgestellt wird. Der Index bildet die Wertentwicklung mittlerer und großer Unternehmen von insgesamt 23 Industrieländern ab.

Der MSCI World umfasst etwa 1.550 Unternehmen und deckt damit 85 Prozent der Marktkapitalisierung dieser Region ab. Der MSCI World ESG enthält insgesamt nur 1.400 Positionen. Das liegt in den ESG-Maßstäben begründet, die an die Unternehmen, die in den Index mit aufgenommen werden, angelegt werden.

Die Top-10 Positionen im MSCI World ESG

Die Top-10 Unternehmen im MSCI World ESG machen etwa 19 Prozent des gesamten Index aus. Dazu gehören neben Apple, Microsoft, Amazon, Tesla, Google (Alphabet), ebenso die UnitedHealth Group (Unternehmen für Krankenversicherungen vor allem in den USA) , Johnson & Johnson, Facebook (Meta) sowie Nvidia (Entwickler von Grafikprozessoren und Chipsätzen für PC, Server und Spielekonsolen).

Die Top-10 Positionen im MSCI World

Die Top-10 Unternehmen im MSCI World unterscheiden sich nicht, von denen des MSCI World ESG. Lediglich die Gewichtung ist etwas anders.

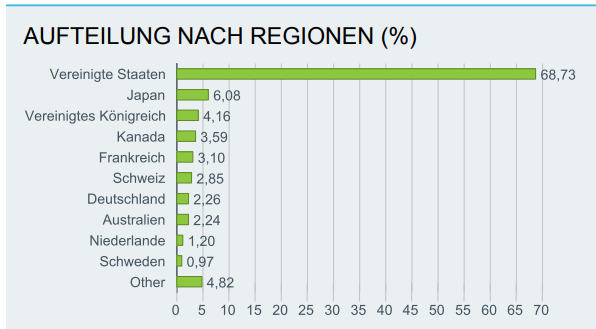

Aufteilung nach Regionen MSCI World

Aufteilung nach Regionen MSCI World ESG

Gegenüberstellung MSCI World vs. MSCI World ESG

iShares Core MSCI World UCITS ETF

iShares MSCI World ESG Enhanced UCITS ETF

WKN

A0RPWH

A2PCB4

Anzahl Positionen

rund 1.548

1.367

TER (iShares)

0,20% p.a.

0,20% p.a.

Replikationsmethode

physisch (optimiertes Sampling)

physisch (optimiertes Sampling)

Ertragsverwendung

thesaurierend

thesaurierend

Region

23 Industrieländer

23 Industrieländer

Unternehmensgröße

mittlere u. große Unternehmen

mittlere u. große Unternehmen

MSCI ESG-Rating

AA

AAA – Ausschluss von Unternehmen, die im Zusammenhang mit umstrittenen, zivilen und nuklearen Waffen und Tabak stehen und Einnahmen aus der Förderung von Thermalkohle und Ölsand erzielen sowie nicht mit den Grundsätzen des Global Compact der Vereinten Nationen übereinstimmen.

Wie du siehst, gibt es bei den zehn größten Positionen im Index zwischen dem Standard MSCI World und dem MSCI World ESG zunächst, bis auf die Gewichtung, keinerlei Unterschiede. Was macht den MSCI World ESG jetzt also nachhaltig.

Dem Namen nach das ESG – das steht nämlich für Environment, Social, Governance (zu Deutsch: Umwelt, Soziales, Unternehmensführung). Lass noch ein wenig tiefer in die einzelnen Punkte eintauchen, die bei der Bewertung eines Unternehmens herangezogen werden.

Environment

Beim Umweltaspekt spielt eine Strategie zum Klimaschutz, das schonende Ressourcenmanagement und der Einsatz erneuerbarer Energien eine bedeutende Rolle. Darüber hinaus ist das Unternehmen angehalten Luft- und Abwasseremissionen zu minimieren und den ökologischen Fußabdruck zu reduzieren, wenn es in dieser Kategorie gut abschneiden möchte.

Folgende Kriterien fließen mitunter in die Bewertung mit ein:

Umweltschutz

Strategie zum Klimaschutz

Einsatz erneuerbarer Energien wie Windkraft oder Solar

Emissionsreduktion

schonender Einsatz von Rohstoffen und Energie

Verbesserung des Energiemanagements für mehr Energieeffizienz

Einsatz nachhaltiger Produkte, Technologien und Infrastrukturen

Ganzheitliches Gebäudemanagement (Ökologischer Umgang mit Materialien, Energie, Wasser, Luft)

Umstellung auf nachhaltige Mobilität, Logistik-Optimierung

Schutz biologischer Vielfalt

…

Social

Dieser Punkt umfasst, gerechte Arbeitsbedingungen, die Achtung der Menschenrechte, Zugang zu Weiterbildungsmaßnahmen für die Mitarbeiter sowie Investitionen in die Sicherheit am Arbeitsplatz und die Gesundheit. Zwangsarbeit und Kinderarbeit werden ausgeschlossen.

Zu den Standards, in denen sich der soziale Aspekt spiegelt, gehören die OECD-Leitsätze für multinationale Unternehmen, die ILO-Kernarbeitsnormen, die zehn Prinzipien des UN Global Compact sowie die ISO 26000.

Folgende Kriterien fließen mitunter in die Bewertung mit ein:

Arbeitssicherheit

Gesundheitsschutz; sichere und ergonomische Gestaltung von Arbeitsplätzen

Einhaltung von Arbeitnehmerrechten, Menschenrechten, Menschenwürde, Nichtdiskriminierung

faire Arbeitsbedingungen und Bezahlung von Mitarbeiter*innen, auch in der Lieferkette

Verbot von Kinderarbeit und Zwangsarbeit

Einhaltung der ESG-Kriterien bei Dienstleistern und Lieferanten

Möglichkeiten zur Weiterentwicklung und Fortbildung von Mitarbeiter*innen

Ausschluss möglicher Kooperationen mit autoritären Regierungen

Verschiedene Formen der gesellschaftlichen Verantwortungsübernahme (Corporate Social Responsibility), etwa in Form von:

Spenden und Sponsoring für soziale / kulturelle / ökologische Projekte (Corporate Giving)

Freistellung von Mitarbeiter*innen für freiwilliges Engagement (Corporate Volunteering)

…

Governance

Bei der Unternehmensführung sind unabhängige Aufsichtsgremien dafür zuständig, zu überprüfen, dass Korruption und wettbewerbswidriges Verhalten ausgeschlossen sind. Zudem verankern viele der Unternehmen eine erfolgsorientierte Vergütung der Vorstände bei dem Erreichen der Ziele im Bereich Nachhaltigkeit.

Folgende Kriterien fließen mitunter in die Bewertung mit ein:

ethisch vertretbare Unternehmensführung

Einhaltung von Gesetzen und Regelwerken (Compliance)

Kommunizierte Unternehmenswerte und Richtlinien, Kodizes etc.

Klare Prozesse für Steuerung und Kontrolle

Diverse Zusammensetzung von unabhängigen Kontrollorganen, z.B. ein Aufsichtsrat mit unterschiedlichen Fähigkeiten, Hintergründen und Erfahrungen der Mitgliede

Chancengleichheit für Positionen

Verhinderung von Korruption, Bestechung, Betrug

unabhängiger Aufsichtsrat

Risikomanagement

…

ESG-Kriterien haben einen Ausschlusscharakter: Beachtet ein Unternehmen oder ein Staat bestimmte Werte und Kriterien nicht, können sie aus dem Investmentportfolio ausgeschlossen werden. Dieser Prozess heißt auch Negative Screening oder Exklusionsverfahren. Die meisten ESG-Investments gehen nach diesem Ausschlussprinzip vor.

Einige ESG-Ratings setzen darüber hinaus Positivkriterien an. Beim Positive Screening wird unter anderem bewertet, ob das Unternehmen in seiner Branche zu den nachhaltigsten Akteuren gehört. Zählt eine Firma in ihrer Branche zu den Besten, wird sie gemäß dem Best in Class-Prinzip als positiv bewertet.

Wer überprüft die ESG-Kriterien?

Die Vereinten Nationen haben gemeinsam mit Investoren sechs Prinzipien festgelegt, wie die ESG-Kriterien in den Investmentprozess einfließen sollen. Die unterzeichnenden Investorenorganisationen dieser „Principles for Responsible Investment“ (PRI) verpflichten sich, auf die Berücksichtigung der Kriterien im Investmentprozess hinzuarbeiten und darüber Bericht zu erstatten.

Seit 2017 sind börsennotierte Unternehmen in Europa dazu verpflichtet, regelmäßig Nachhaltigkeitsberichte anzufertigen. Diese finden sich in der Regel im Bilanzanhang. Neben Rating-Agenturen übernehmen ebenso auf ESG-Aspekte spezialisierte Agenturen die Überprüfung und Zusammenfassung der Informationen zu den entsprechenden Firmen und Konzernen.

Diese stellen ihre Berichte dann Banken, Fondsgesellschaften oder den institutionellen Anlegern direkt zur Verfügung. Zur besseren Vergleichbarkeit wurden ESG-Scores erstellt, mit deren Hilfe sich die Unternehmen einfacher beurteilen lassen.

MSCI hat hier seine eigene Bewertungsskala eingeführt. Dabei verwendet MSCI eine regelbasierte Methodik, um Branchenführer und Ausreißer anhand ihrer Risiken gegenüber der ESG-Kriterien und ihrer Fähigkeit, diese Risiken im Vergleich zu anderen Unternehmen zu bewältigen, zu ermitteln.

Das ESG-Rating reicht von führend (AAA, AA) über durchschnittlich (A, BBB, BB) bis hin zu abgeschlagen (B, CCC). Zur Einordnung von Aktien, festverzinslichen Wertpapieren, Krediten, Investmentfonds, Ländern und ETFs nutzt MSCI hauptsächlich öffentlich zugängliche Datenquellen. Eine Künstliche Intelligenz, Algorithmen und über 200 Analysten sind für die Recherche und Bewertung und die Bewertung der Unternehme zuständig.

ESG-Risiken und -Chancen können je nach Branche und Unternehmen variieren. Beim MSCI ESG-Rating-Modell werden die ESG-Risiken (Key Issues) identifiziert, die für eine Unterbranche oder einen Sektor am wichtigsten sind. Das bedeutet, in unterschiedlichen Branchen werden demnach unterschiedliche Bewertungsmaßstäbe angesetzt und Unternehmen werden nur in Relation zu ihrer Branche bewertet.

Ähnlich wie beim Nutri-Score kann es dann passieren, dass ein Konzern, der gesamtheitlich betrachtet, nicht die beste Bewertung hinsichtlich der ESG-Kriterien erlangen würde, innerhalb der eigenen Branche jedoch viel besser abschneidet als die Konkurrenz und damit ein besseres Rating erlangt.

Kritik an den ESG-Kriterien

Zunächst einmal lässt sich sagen, dass es prinzipiell begrüßenswert ist, dass es überhaupt derlei Kriterien gibt und diese in speziellen Indizes Berücksichtigung finden. So hast du als Anleger*in die Möglichkeit ohne selbst stundenlange Recherchen und Analysen durchführen zu müssen, in ein breites Paket an Ländern und Unternehmen investieren zu können.

Möchtest du gemäß eines Weltportfolios so breit wie möglich diversifizieren, reicht der MSCI World hier nicht aus, da neben den mittleren und großen Unternehmen, die kleineren Unternehmen (Small Caps) fehlen. Hinzu kommt, dass Schwellenländer hier nicht mit inbegriffen sind. Diese ließen sich zusätzlich über einen MSCI Emerging Markets (IMI) abbilden.

Die Messung der ESG-Kriterien werden von auf Nachhaltigkeit spezialisierte Ratingagenturen übernommen. Im Gegensatz zum klassischen Rating sind damit nicht Unternehmen oder Emittenten die Auftraggeber, sondern die Investoren. Zu den bekanntesten gehören unter anderem Sustainalytics und Inrate, aber auch traditionelle Analysten wie Bloomberg und eben MSCI bieten das ESG-Rating an.

Dabei nutzen jedoch alle unterschiedliche Kennzahlensystem, um für die entsprechenden Unternehmen einen ESG Score zu berechnen.

Du als Anleger*in musst für dich selbst entscheiden, ob dir der Ansatz der ESG-Kriterien, in der Umsetzung teilweise über den Ausschluss oder die Best-in-Class Methode ausreichen, um ein Investment in den MSCI World ESG zu tätigen. Wenn ja, kann dies eine gute Möglichkeit sein, einen Teil deines Weltportfolios darüber abzubilden.

Falls nein, gibt es weitere Nachhaltigkeitskriterien wir SRI, die strengere Regelungen bei der Bewertung ansetzen. Ansonsten bleibt dir nur die Option eigenständig die Unternehmen zu recherchieren und zu analysieren, die für dich in Frage kommen und nach deinen Werten und Normen hin zu überprüfen.

Dabei musst du mehr Zeit und Geld aufwenden, denn, um dich breit aufzustellen, musst du in eine Vielzahl verschiedenster Einzelaktien investieren. Diese Umstände solltest du bei deinen Überlegungen mit einbeziehen.

Kommt für dich ein Investment in den MSCI World ESG in Frage oder bist du vielleicht schon investiert? Dann schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen.

Da ich immer offen für“neue” Investitionsmöglichkeiten bin, habe ich die Ohren gespitzt, als ich in einem Vortrag vom hobbyinvestor zum Thema “Mit Immobilien Geld verdienen, ohne welche zu besitzen” vom Crowdinvesting hörte. In diesem Blogbeitrag möchte ich dir kurz vorstellen, wie meine Erfahrungen mit meinem ersten Investment waren, wie das Ganze funktioniert und welche Plattformen du nutzen kannst.

Crowdinvesting Immobilien: Was ist das überhaupt?

In der Einleitung hatte ich das “neu” mal in Anführungszeichen gesetzt, denn Crowdinvesting ist keineswegs neu und gibt es bereits seit über 10 Jahren. Schon damals konnte man sich als Investor an Start-ups und Immobilien beteiligen.

Seitdem ich mich mit meinen Finanzen auseinandersetze, waren und sind Immobilien eine Anlagemöglichkeit, die mir immer wieder unterkommt. Bisher habe ich mich allerdings dagegen entschieden, da es aktuell nicht meinen Zielen entspricht.

Von daher, fand ich die Idee via Crowdinvesting in Immobilien zu investieren, sehr spannend. In der Regel wird eine Immobilie größtenteils mit Fremdkapital über eine Bank finanziert. Größtenteils bedeutet, dass maximal bis zu 60 – 70 Prozent von der Bank finanziert werden dürfen. Das hat gesetzliche und regulatorische Hintergründe.

Aus diesem Grund nutzen viele Immobiliengesellschaften für die verbleibenden 30 – 40 Prozent auf weitere Investoren, die einen Teil des Eigenkapitals, sogenanntes Mezzanine-Kapital, zur Verfügung stellen.Üblicherweise kooperieren die Gesellschaften mit institutionellen Großanlegern, da diese in der Lage sind, die benötigte Finanzierungssumme aufzubringen.

Mit Crowdinvesting haben nun auch du und ich die Möglichkeit als Privatanleger in diese Anlageklasse einzusteigen. Zusammen stellen wir dann der Immobiliengesellschaft das fehlende Kapital für die Finanzierung zur Verfügung. Und nun fragst du dich vielleicht: “Warum sollte ich das machen?” Für deine Investition erhältst du die marktüblichen Zinsen für Mezzanine-Kapital institutioneller Großanleger.

Diese können zwischen 5 und bei hoch risikobehafteten Anlagen auch bei 11 Prozent liegen. Das kommt auf die jeweilige Plattform und das entsprechende Projekt an.

Was ist Mezzanine-Kapital und warum bekommst du dafür Zinsen?

Ursprünglich stammt der Begriff „Mezzanine“ aus der Architektur und bedeutet „Zwischengeschoss“. Im übertragenen Sinne verbindet Mezzanine-Kapital die Eigenschaften von Fremd- und Eigenkapital und nimmt damit eine Zwischenstellung zwischen erstrangigem Fremdkapital, also beispielsweise dem Bankkredit, und klassischem stimmberechtigten Eigenkapital ein.

Mezzanine-Kapital ist eine Finanzierungsform, die ergänzend neben Eigen- und Fremdkapital, flexibel und auf die jeweiligen Bedürfnisse kapitalsuchender Unternehmen ausgestaltet werden kann.

Es besteht für die Unternehmen die Möglichkeit, die Eigenkapitalbasis zu verbessern, ohne (sofort) Gesellschaftsanteile abgeben zu müssen. Kapitalgeber, also wir als Privatanleger, bekommen Investitionsmöglichkeiten im eigenkapitalähnlichen Bereich mit adäquaten Rendite-Chancen, ohne das volle Exit-Risiko eingehen zu müssen.

Immobiliengesellschaften wollen möglichst viele Projekte parallel realisieren. Dazu benötigt jede Projekt-Finanzierung eine bestimmte Eigenkapital-Quote. Damit nicht das gesamte Kapital in nur wenigen Immobilien-Projekten dauerhaft gebunden wird, werden Anleger gesucht, die dabei unterstützen können. Im Gegenzug erhalten diese einen Teil des Gewinns in Form von Zinsen.

Ist mithilfe des Crowdinvestings dann genügend Kapital zusammengekommen, finanziert die Bank einen Großteil des Projektes über ein vergleichsweise günstiges Darlehen. Die Immobiliengesellschaft bekommt damit also bessere Konditionen bei der Bank.

Dadurch wiederum bleiben die gesamten Finanzierungskosten auf einem wirtschaftlichem Niveau mit dem ausreichend Gewinn erzielt werden kann, um somit deutliche höhere Mezzanine- und Eigenkapitalverzinsung zu erwirtschaften.

Crowdinvesting Immobilien: Welches Risiko entsteht dabei für mich?

Eine typische EIgenschaft von Mezzanine-Finanzierungen ist die Nachrangigkeit. Mezzanine-Kapital ist gegenüber Fremdkapital nachrangig gestellt. Im Insolvenzfall werden Mezzanine-Kapitalgeber also erst nach allen anderen Gläubigern bedient.

Bei einem Nachrangdarlehen treten die Gläubiger im Falle einer Insolvenz oder Liquidation mit ihrer Forderung hinter alle anderen Forderungen aus Fremdkapitalfinanzierungen zurück. Bedeutet, wenn das Projekt, in das du investiert hast, nicht läuft, würdest du erst nach allen anderen dein Geld bekommen. Da kann es gut sein, dass für dich nichts mehr übrig bleibt und dein angelegtes Geld futsch ist.

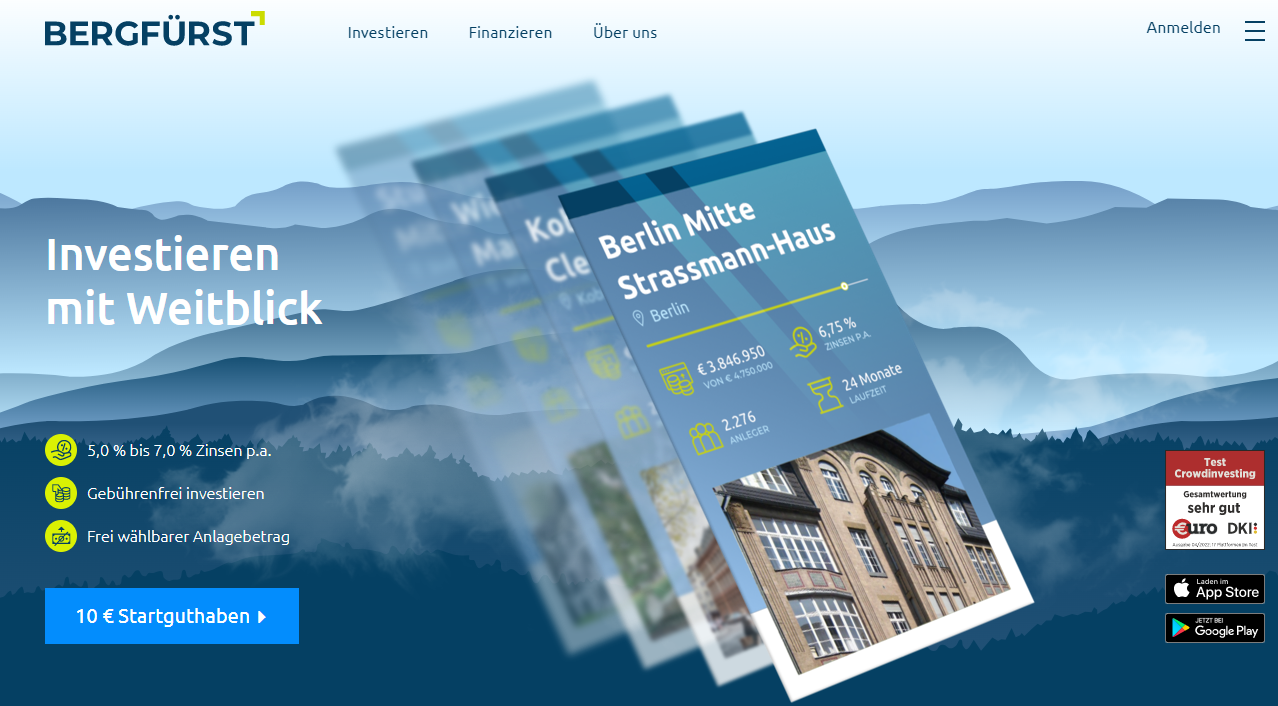

Dieses Risiko solltest du jedoch im Vorhinein abwägen. Du kannst dir vorab genau anschauen, welche Immobilie du mitfinanzieren möchtest. Klingt das Projekt an sich, für dich schon unattraktiv, halte lieber nach einer neuen Option Ausschau. Darüber hinaus kannst du beispielsweise bei BERGFÜRST bereits ab einem Betrag von 10 Euro einsteigen.

Eine solche Minisumme ist wenig zielführend. Das heißt aber natürlich auch nicht, dass du direkt 100.000 Euro investieren musst. Auch beim Crowdinvesting mit Immobilien kannst du auf Diversifikation setzen und musst nicht alle Eier in einen Korb legen.

Hinzu kommt, dass das Nachrangdarlehen hat eine fest vereinbarte Laufzeit hat. Du bindest dein Kapital damit über einen Zeitraum von etwa 1,5 bis 3 Jahre. Am Ende dieser Laufzeit besteht eine Rückzahlungsverpflichtung. Für das Risiko des Nachranges erhalten die Investoren eine über dem Durchschnitt klassischer Darlehen liegende Verzinsung.

Die Gläubiger eines Nachrangdarlehens haben keine Mitbestimmungs- oder Stimmrechte im Unternehmen. Ihr Verlustrisiko ist auf die Darlehenssumme beschränkt. Also du verlierst nie mehr, als du eingesetzt hast.

Crowdinvesting Immobilien: Welche Plattformen kannst du nutzen und was solltest du beachten?

An dieser Stelle kann ich nur von meinen eigenen Erfahrungen berichten. Als ich das erste Mal von Crowdinvesting für Immobilien gehört habe habe ich mich direkt bei BERGFÜRST, Exporo und Estateguru angemeldet. Diese drei möchte ich dir kurz vorstellen.

BERGFÜRST

Möchtest du bei BERGFÜRST ein Projekt finanzieren, musst du zunächst deine Personalausweisnummer und deine Bankdaten hinterlegen. Das geht super schnell und unkompliziert. Dann kann es auch schon direkt losgehen. Schon ab 10 Euro, die du zu Beginn sogar gutgeschrieben bekommst, kannst du dann mit deinem ersten Investment starten.

Doch, wo sind die Projekte? Ja, hier heißt es schnell sein. Die Crowdinvesting-Projekte sind super beliebt und Beträge von 2,5 Millionen Euro sind meist innerhalb von zwei bis drei Stunden finanziert. Am besten trägst du dich für die Frühzeichner-Mails ein, damit du bereits einen Tag vorher über Uhrzeit und Start der neuen Projekte informiert wirst.

Die Zinsen liegen bei BERGFÜRST zwischen 5% – 7% p.a. und deinen Anlagebetrag kannst du frei wählen. Hier bin ich auch mit meinem ersten Versuch gestartet und habe 2.000 Euro investiert, um erst einmal reinzukommen. Weitere Projekte sollen folgen. Doch bis die nächste Finanzierung ansteht, muss ich warten.

Zudem kannst du bei BERGFÜRST einen Sparplan anlegen und so regelmäßig in unterschiedliche Projekte investieren. Allerdings scheint das gerade nicht möglich zu sein, da die Einzahlungsphase beendet ist.

Darüber hinaus kannst du über den Sekundärmarkt, auf dem sogenannten “Handelsplatz” in bereits erfolgreich finanzierte Projekte einsteigen. Allerdings habe ich das selbst noch nicht getestet und kommt für mich auch erstmal nicht in Frage. Hier wird der Kurs individuell vom Verkäufer festgelegt. Häufig kaufst du die Anteile dann vor Ende der Laufzeit teurer ab.

Exporo

Hier gibt es ebenso die Möglichkeit sich die Frühzeichner-Mails zukommen zu lassen, denn es besteht das gleiche Problem, wie bei BERGFÜRST: SCHNELL SEIN LOHNT SICH! Die EInstiegssumme liegt hier bei 500 Euro und bei einem Maximalbetrag von 25.000 Euro. Zu Beginn bekommst du hier einen Gutschein von 100 Euro, der dir das erste Investment versüßen soll.

Bei Exporo wollte ich gern mit meinem ersten Projekt starten, bin aber leider nicht durch den Identifizierungsprozess gekommen. Diesen kann man via IDNow oder per VideoIdent durchführen. Zumindest über die App hat es bei mir bisher nicht geklappt und ich bin in Klärung, wie es hier weitergeht.

Die Renditen bewegen sich hier ebenfalls in dem Bereich zwischen 5 und 7 Prozent und auch die Laufzeiten sind ähnlich. Hast du also vielleicht gerade das letzte Projekt bei BERGFÜRST verpasst, lohnt es sich für dich ei Exporo reinzuschauen. Innerhalb der letzten zwei Wochen gab es zwei spannende Projekte, die wie gesagt aber innerhalb weniger Stunden voll finanziert waren.

Estateguru

Während Exporo und BERGFÜRST Projekte vordergründig aus Deutschland beziehungsweise dem deutschsprachigen Raum anbieten, hast du die Möglichkeit bei Estateguru in Immobilien in ganz Europa zu investieren. Dazu gehören neben Deutschland, Niederlande, Großbritannien, Irland, Portugal und Spanien ebenso Litauen, Estland, Lettland und Finnland.

Durchschnittlich konnte ein Estateguru damit über 11 Prozent Rendite einfahren, aber ACHTUNG: Wie immer kommt auch bei dieser Geldanlage Rendite von Risiko. Seit 2013 hat sich Estateguru, mit Sitz in Estland, zu einem führenden europäischen Marktplatz für kurzfristige, immobilienbesicherte Kredite aufgeschwungen.

Hier bekommst du sehr schnell, sehr viele Angebote, um dein Geld anzulegen. Bisher habe ich dort noch kein Projekt mitfinanziert, da ich mich mit der Plattform erst noch näher vertraut machen möchte.

Was hältst du von Crowdinvesting Immobilien? Ist das interessant für dich oder konntest du bereits Erfahrungen in dem Bereich sammeln? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Portfoliostrukturen gibt es wie Sand am Meer. Ob Weltportfolio nach Gerd Kommer, Allwetter-Portfolio von Ray Dalio oder Swensen-Portfolio – die Möglichkeiten sind unbegrenzt. Doch in einem sind sich viele Anleger*innen einig: das 70/30 Portfolio ist eines der bekanntesten und beliebtesten Varianten. Warum das so ist und ob diese Portfoliostruktur etwas für dich ist, liest du in diesem Blogbeitrag!

Was ist das 70/30 Portfolio?

Wie ich gerade schon angesprochen habe, gibt es unzählige Möglichkeiten dein Portfolio aufzubauen. Bei der 70/30 Variante handelt es sich um ein Weltportfolio, das sich aus zwei ETFs zusammensetzt. Zum einem dem MSCI World und zum anderen dem MSCI Emerging Markets.

Nochmal kurz zur Erklärung:

ETFs (Exchange Traded Funds) sind Fonds, die sich auf einen Index beziehen. Ein Index von dem du sich schon häufig gehört hast, ist der DAX. Der Deutsche Aktienindex. Dieser bildet die Wertentwicklung der 40 größten, deutschen, börsennotierten Unternehmen ab. Möchtest du nun, weil du an die Deutsche Wirtschaft glaubst, in diese 40 Unternehmen investieren, hast du zwei Möglichkeiten:

1. Du suchst dir die entsprechenden Aktien heraus und kaufst dir Anteile für dein Portfolio. Der Nachteil dabei ist, dass du für jeden Kauf und Verkauf Gebühren zahlen musst. Der Vorteil hingegen, dass du selbst entscheiden kannst, welche Aktien in dein Portfolio wandern. Gefällt dir eines der 40 Unternehmen nicht, kaufst du davon keine Anteile.

2. Du investierst in einen ETF, der sich auf den DAX bezieht. Schließlich ist es nicht möglich in den DAX zu investieren, da dieser nur Abbildung ist. Mit einem ETF steht dir somit die Option offen, auf einen Schlag gleichzeitig in diese 40 Unternehmen zu investieren. Du kannst breit diversifizieren und somit dein Risiko eines Totalverlustes verringern.

Umso breiter dein Portfolio gestreut ist, umso besser kannst du weniger gut performende mit besser performenden Aktien ausgleichen. Auf der anderen Seite musst du dir damit alle 40 Unternehmen ins Boot holen. Darüber hinaus sind diese nach Marktkapitalisierung gewichtet.

Das bedeutet, mit einem Investment in einen DAX ETF, würde der größte Anteil deines Geldes unter anderem in die Unternehmen Linde, SAP, Siemens, Allianz und Airbus fließen.

Ein Investment in einen DAX ETF würde ich dir nicht empfehlen

Ich habe gerade ja schon kurz angesprochen, warum Diversifikation so wichtig ist. Um ein optimales Rendite-Risiko-Verhältnis zu erreichen, ist es sinnvoll sich in seinen Investments breit aufzustellen. Dazu gehört, nicht nur in verschieden Unternehmen, sondern ebenso in unterschiedliche Branchen, Regionen, Länder und Asset-Klassenzu investieren.

Daher ist die Anlage in nur deutsche Unternehmen wenig zielführend. Schaut man sich die Entwicklung der Vergangenheit an, lohnt es sich, seine Investitionen weltweit zu streuen. Die einfachste Umsetzung kann dabei über den MSCI ACWI IMI erfolgen.

Was ist der MSCI ACWI IMI?

MSCI (Morgan Stanley Capital International) ist ein US-amerikanischer Finanzdienstleister, der zahlreiche Indizes bereitstellt. Darunter auch den MSCI ACWI IMI. ACWI IMI steht für All Country World + Investable Market Index. Dieser umfasst neben 23 Industrie- ebenso 24 Schwellenländer und zudem große, mittlere und kleine Unternehmen.

Damit beinhaltet ein ETF basierend auf den MSCI ACWI IMI über 9.200 Aktien und deckt 99 Prozent der Marktkapitalisierung in dieser Region ab. Das bedeutet, du kannst auf einen Schlag in über 9.000 Unternehmen gleichzeitig investieren. Und das bereits ab 1 Euro.

Viele Broker wie ING beispielsweise bieten bereits Sparpläne ab einem Euro an. Wenn möglich solltest du natürlich mit einem höherem Investment einsteigen. Wie hoch genau, hängt von deinen finanziellen Zielen und deiner persönlichen Lebenssituation ab.

Wenn du Hilfe bei der Definition deiner Ziele benötigst, lass uns doch gern gemeinsam darüber sprechen. Buche dir dafür gern ein kostenloses Erstgespräch oder schreibe mir unter jessica.howad@googlemail.com

Bevor wir gleich zum 70/30 Portfolio kommen und wie du dieses umsetzen kannst, lass uns kurz noch darüber sprechen, welche Vor- und Nachteile der MSCI ACWI IMI hat. Im Prinzip könntest du ja an dieser Stelle schon sagen, deine Strategie und deine Portfoliostruktur stehen fest.

Buy-and-Hold mit einem weltweit diversifizierten ETF und fertig. Ja, das könntest du machen, aber du könntest auch versuchen, diese Struktur weiter zu optimieren und ein für dich noch besseres Rendite-Risiko-Verhältnis herausarbeiten.

Der MSCI ACWI IMI bietet dir die Möglichkeit extrem breit zu streuen, das Risiko eines Totalverlustes zu verringern und das gleichzeitig ab einem sehr geringen Einsatz. Auf der anderen Seite musst du jedoch die vorgegebenen Strukturen des Indexes genauso hinnehmen.

Was meine ich damit? Die Unternehmen und damit ebenso die Regionen und Länder werden nach ihrer Marktkapitalisierung gewichtet. Das bedeutet, dass unter anderem die USA ganz besonders stark repräsentiert sind. Und zwar mit satten 60 Prozent. Andere Länder hingegen, sind deutlich geringer vertreten. EIn Beispiel: das zweite Land, das in der Gewichtung auf die USA folgt, ist Japan mit gerade einmal 6 Prozent.

Investierst du also 100 Euro in einen ETF, der sich auf den MSCI ACWI IMI bezieht, entfallen davon etwa 60 Euro auf US-amerikanische Unternehmen. Die Gewichtung nach Marktkapitalisierung hat sich in der Vergangenheit jedoch nicht immer als profitabelste Option herausgestellt. Das bringt uns wieder zurück zum 70/30 Portfolio.

Wie kannst du deine eigene Gewichtung vornehmen?

Um dieses starre Konstrukt auszuhebeln und selbst zu bestimmen, wie stark du Industrieländer und Schwellenländer in deinem Portfolio gewichtest, solltest du dein Portfolio in mehrere ETFs unterteilen.

Keine Panik. Mit mehrere ETFs meine ich jetzt nicht 5, 10 oder 20 ETFs, sondern lediglich 2. Das ist zum einen der MSCI World (IMI) und der MSCI Emerging Markets IMI.“Was ist das denn jetzt schon wieder?”, wirst du dich jetzt vielleicht fragen. Lass mich dich kurz abholen.

MSCI kennst du bereits. Der MSCI World ist ein Index, der sich nur auf Industrieländer bezieht. Sprich, das ist der Anteil aus dem MSCI ACWI IMI, der diese Region umfasst. Das IMI habe ich beim MSCI World mal in klammern gefasst. Der MSCI World enthält in der Regel nur mittlere und große Unternehmen.

Im Sinne der breiteren Diversifikation wäre es jedoch sinnvoll ebenso die kleineren Unternehmen mit einzubeziehen. Nur wird derzeit kein ETF auf den MSCI World IMI angeboten, deshalb habe ich es hier in Klammern gesetzt. Möglich wäre es, den Anteil der kleineren Unternehmen über den MSCI World Small Cap abzubilden. Dann würdest du in deinem Portfolio bei 3 ETFs landen.

Bleiben wir jedoch erstmal bei der Anzahl. Der MSCI Emerging Markets IMI fokussiert sich, du kannst es dir wahrscheinlich schon denken, auf die Schwellenländer. Damit ergibt eine Kombination aus MSCI World (IMI) und MSCI Emerging Markets IMI den MSCI ACWI IMI. Nur mit der kleinen Besonderheit, dass du nun selbst bestimmen kannst, wie hoch du den Anteil an Industrie- und Schwellenländern gewichten möchtest.

Darum ist das 70/30 Portfolio sinnvoll

Zunächst einmal besteht das 70/30 Portfolio nur aus zwei ETFs. Zum einen den MSCI World, der mit 70 Prozent in das Portfolio wandert und dem MSCI Emerging Markets, der die restlichen 30 Prozent ausmacht. Das bedeutet, dass von 100 Euro, 70 Euro in Industrieländer und 30 Euro in Schwellenländer investiert werden.

Damit befinden wir uns im Übrigen bereits auf der Asset-Allocation Level 2. Auf der Asset-Allocation Level 1 solltest du bestimmen, wie hoch der Anteil sein sollte, den du risikoarm (z.B: auf einem Tagesgeldkonto) postierst und wie hoch der risikobehaftete Anteil, in diesem Falle für ETFs sein soll.

Diese Portfolio-Variante ist besonders einsteigerfreundlich, da sie nur aus zwei ETFs besteht. Das sorgt für Übersichtlichkeit und auch das Rebalancing ist mit weniger Aufwand verbunden. Aber natürlich geht es hier nicht nur um Einfachheit, sondern ebenso um deine Rendite.

Historische Daten haben gezeigt, dass die Kombination und Gewichtung des 70/30 Portfolios das ideale Rendite-Risiko-Verhältnis hervorbringen. Durch die globale Diversifikation verringert sich das Risiko. Die Schwellenländer können als Renditeboost dienen. Das macht das 70/30 Portfolio zu einer attraktiven Anlagestruktur.

Jedoch sei dazu gesagt, dass ein Blick zurück niemals voraussagt, wie sich die Kurse in der Zukunft entwickeln werden. Die Schwellenländer haben in den vergangenen Jahren zu einer positiven Entwicklung beigetragen, schwächeln in letzter Zeit aber mehr.

Zudem solltest du bei deiner Investition immer die Kosten im Auge behalten. Bei Kauf eines ETFs fällt eine sogenannten TER (Total Expense Ratio) an. Diese kann bei ETFs etwa zwischen 0,12 – 0,50 Prozent p. a. liegen. Das ist der Betrag, den du für das Halten der Anteile zahlen musst.

Dabei musst du dich um nichts kümmern. Die entsprechenden Beträge werden automatisch abgebucht. Beim Kauf und der Zusammensetzung deines Portfolios gilt es allerdings darauf zu achten, dass die TER möglichst niedrig ist. Schließlich schmälern jegliche Art von Kosten, deine Rendite. Diesen Faktor solltest du bei deiner Portfoliostruktur und Auswahl deiner ETFs berücksichtigen.

Aber auch da kann das 70/30 Portfolio punkten, da ein MSCI World und ein MSCI Emerging Markets bereits ab 0,12 Prozent beziehungsweise 0,14 Prozent zu bekommen sind.

Welche Struktur nutzt du? Ist das 70/30 Portfolio eine attraktive Option für dich? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.