Grundlagen Vermögensaufbau: Die besten Tipps für deinen erfolgreichen Start

Du beginnst gerade dich mit deinen Finanzen auseinanderzusetzen und merkst, dass es da einfach noch zu viele offene Fragen gibt? Was ist eigentlich der Unterschied zwischen Vermögensaufbau und einer Rentenversicherung? Wie soll das mit dem Vermögensaufbau überhaupt funktionieren? Wo setze ich an? Und überhaupt ist Börse nicht nur etwas für Reiche und Zocker?

All diesen Fragen wollen wir in diesem Blogbeitrag einmal auf den Grund gehen. Sei gespannt auf dein Komplettpaket: Grundlagen Vermögensaufbau. Nach dem Artikel weißt du:

Warum Vermögensaufbau relevant ist

Wie du deinen Vermögensaufbau selbst in die Hand nehmen kannst

Welche Regeln du für einen erfolgreichen Vermögensaufbau beachten musst

Bist du bereit? Dann lass uns loslegen.

Titelbild: Unsplash / 2022

Grundlagen Vermögensaufbau: Was ist eigentlich der Unterschied zwischen einer Rentenversicherung und dem Vermögensaufbau?

Die gesetzliche Rentenversicherung, soll deiner Alterssicherung dienen und ist für Arbeitnehmer*innen verpflichtend. Sie basiert auf dem Umlageverfahren. Aus den Beiträgen der Erwerbstätigen werden direkt die Renten der Ruheständler bezahlt.

Private Rentenversicherungen sind kapitalgedeckte sogenannte Erlebensversicherungen. Dabei handelt es sich um eine besondere Form der Lebensversicherung, die auf die Finanzierung des Altersruhestandes zugeschnitten ist. Du kannst hier monatliche Beträge einzahlen und bekommst diese später als Rente wieder ausgezahlt.

Dabei wird zwischen der klassischen und der fondsgebundenen Rentenversicherung unterschieden sowie einer Kombination aus beidem. Ersteres bietet ein geringeres Risiko bei weniger Rendite. Während die fondsgebundene Variante höhere Rendite bei höherem Risiko einkalkuliert.

Darüber hinaus gibt es noch viele Feinheiten, die bei einer privaten Rentenversicherung berücksichtigt werden müssen. Daher solltest du vor Abschluss eines solchen Vertrages definitiv einen Honorarberater zu Rate ziehen. Dieser berät dich provisionsunabhängig und überprüft genau, welches Produkt zu dir passt.

Wegen hoher Kosten und geringer Rendite lohnen sich private Rentenversicherungen oft nicht. Langfristig fürs Alter Investieren, kannst du nämlich ganz leicht selbst. Hinzu kommt, dass du jederzeit Zugriff auf dein Geld hast und bestimmen kannst, was damit geschieht. Zudem kannst du Vermittlerkosten und Provisionen ausschließen, da du selbst direkt dein Geld an der Börse anlegst.

Grundlagen Vermögensaufbau: Warum ist Vermögensaufbau wichtig?

Es gibt mehrere Gründe, warum es so entscheidend ist, für dich selbst privat vorzusorgen. Sicherlich hast du von allen drei Punkten, die ich dir gleich nennen werde, bereits gehört. Nichtsdestotrotz kommen hier deine Top 3 – Gründe, warum du sofort mit dem Vermögensaufbau starten solltest:

1. Die Inflation

Ein Thema, das uns aktuell ganz akut betrifft. In den letzten zehn Jahren lag die Inflationsrate durchschnittlich bei etwas über einem Prozent. Corona-Pandemie, Ukraine-Konflikt, Energiekrise und Lieferengpässe haben diesen Wert jedoch auf 7,5 Prozent für Juli 2022 in Deutschland ansteigen lassen. In der Europäischen Union liegen wir hier schon bei 9,8 Prozent und damit dem höchsten Wert seit Bestehen der EU.

Prognosen gehen von rund 7 Prozent für das gesamte Jahr 2022 für die Bundesrepublik aus. Das heißt für dich, wenn du heute Waren im Wert von 100 Euro kaufst, dass du innerhalb eines Jahres dafür 107 Euro aufbringen musst. Und das ist nur die allgemeine Inflation.

Darüber hinaus gibt es für jede Person eine individuelle Inflationsrate, die sich daraus ergibt, welche Lebensmittel du kaufst, wie oft du tankst und welche Energiearten du verwendest. Da kann die Inflationsrate auch mal deutlich höher ausfallen.

Wenn du diesen Wert einmal für dich ausrechnen möchtest, kannst du das unter anderem hier tun:

Heißt im Umkehrschluss, wenn du dein Geld schön brav unter dem Kopfkissen parkst, weil es ja dort am sichersten ist, zahlst du auf jeden Fall drauf und zwar mindestens diese 7 Prozent. Du siehst nicht, dass deine 2.000 Euro weniger werden, sie liegen ja immer noch da, aber du kannst dir einfach immer weniger davon leisten.

Bedeutet: Du musst dich darum kümmern, dass dein Geld nicht ständig weniger wert ist, sondern sich vermehrt aka Vermögensaufbau betreiben.

2. Die Altersarmut

Bereits zum Ende der 2030er Jahre werden mehr als 20 Prozent der Rentner von einem Armutsrisiko betroffen sein. Meint: Jeder fünfte Rentner lebt mit weniger als 60 Prozent des mittleren Einkommens der Gesamtbevölkerung. Das sind wiederum derzeit etwa 1.175 Euro, abzüglich Steuern und Pflegeversicherung.

Ich weiß ja nicht, wie es dir geht, aber ich werde innerhalb der nächsten 10 Jahre nicht in Rente gehen und die Prognosen für die kommenden Generationen sehen düster aus. Dazu mehrere Gedankenanstöße.

Wir leben in einer Gesellschaft, die immer älter wird, somit müssen auch immer länger Renten gezahlt werden. Das Durchschnittsalter steigt. Während wir immer mehr ältere Menschen haben und kaum Jüngere nachkommen. Wir haben ein Umlageverfahren und somit ist unsere Rentenkasse immer leer. Die Beiträge, die du und ich derzeit einzahlen, werden eins zu eins direkt an die derzeitigen Rentner weitergetragen.

Ergo: Gibt es keine junge Generation mehr, die fleißig weiterhin einzahlt, werden auch wir nichts bekommen. Schon jetzt stehen einem Rentner gerade mal zwei Beitragszahler gegenüber. Anfang der 1960er Jahre kamen auf einen Altersrentner noch sechs aktiv versicherte Erwerbspersonen.

Zusätzlich müssen auf die Rente Steuern und Pflegeversicherung bezahlt werden. Hinzu kommt, dass es Frauen, immer noch diejenigen sind, die in Deutschland die meiste Carearbeit verrichten und somit oft in Teilzeit arbeiten, damit weniger verdienen und somit geringere Beiträge zur Rentenversicherung leisten. Und NEIN, das haben wir uns nicht alles so ausgesucht. Kapitalismus und Patriarchat dürfen sich jetzt gern ein High Five geben.

Momentan wird an einem späteren Renteneintrittsalter, der 42 Stunden Woche und der Aktienrente herumgedoktert. Was, wann, wie und warum eintreffen wird, kann ich nicht sagen. Fakt ist jedoch, dass die gesetzliche Rente nicht zur Haltung deines Lebensstandards ausreichen wird. Von gerade mal 41 Prozent des durchschnittlichen Einkommens eines/r Arbeitnehmers/in (Rentenniveau) wird das für viele unmöglich sein. Apropos, hast du schon mal deine Rentenlücke ausgerechnet?

3. Die Unabhängigkeit

Um sich von diesem ganzen Hin-und-Her und all den Unsicherheiten, die es da draußen nun einmal gibt, auch nur ein Stück weit unabhängiger zu machen, ist der eigene Vermögensaufbau unabdingbar.

Niemand kann sagen, wie lange deine Firma noch existiert, wie sicher dein Job ist. Ob sich deine Selbständigkeit in zehn Jahren noch rentiert, ob das Rentenniveau schneller sinkt. Wann du vielleicht tatsächlich in Rente gehen darfst. All das, weiß niemand. Deine private Vorsorge verhilft dir dabei zu einem gewissen Maß an Unabhängigkeit, von wem auch immer. Arbeitgeber, Staat, Mann, Familie…

Dein Vermögen verhilft dir zu einem gewissen Maß an Sicherheit. Es wird irgendwann definitiv eine Zeit in deinem Leben kommen, in der du nicht mehr arbeiten kannst, einfach weil es für dich physisch nicht mehr möglich ist. Ab diesem Zeitpunkt musst du dein Einkommen passiv beziehen, also ohne eine dafür eingetauschte Arbeitsleistung.

Diese Arbeitsleistung hast du vorher erbracht. Du hast dich vorher um deine Finanzen und deinen Vermögensaufbau gekümmert. Du hast dich damit auseinandergesetzt und beziehst nun ein passives Einkommen. Nichts anderes ist die Rente im Übrigen auch. Geld, das du bekommst, ohne dafür im Hier und Jetzt aktiv etwas zu tun.

Wie du das anstellen kannst, klären wir jetzt.

Grundlagen Vermögensaufbau: Gehe diese 7 Schritte

“Investiere doch einfach in ETFs und dann passt das schon.” Das ist meist genau der Weg, der direkt in den Geldverlust führt und die negativen Glaubenssätze gegenüber der Börse bestätigt. Denn bevor du direkt in den Kauf startest, solltest du einige Schritte vorab erledigen.

1. Basiswissen aufbauen

Setze dich mit den Grundbegriffen der Börse auseinander und beantworte dir folgende Fragen:

Du musst verstehen, was du tust. Ansonsten läufst du sehr schnell Gefahr, falsche Entscheidungen zu treffen, die dann dazu führen, dass du dein Geld tatsächlich verlierst.

2. finanzieller Status quo

Ermittle deinen finanziellen Status quo. Bedeutet: Wo stehst du denn mit deinen Finanzen gerade? Wie hoch sind deine Einnahmen? Wie hoch sind deine Ausgaben? Wofür gibst du Geld aus? Hast du Verbindlichkeiten?

Der einfachste Weg, all diese Informationen zuverlässig zusammenzutragen, ist ein Haushaltsbuch. Führe also mindestens drei Monate ein Haushaltsbuch. So kannst du unnötige Kostenfallen sofort aufdecken und erhältst am Ende deinen Sparbetrag. Das ist die Summe, die am Ende eines jeden Monats übrig bleibt.

Bleibt nichts übrig, musst du an deinen Ausgaben und Einnahmen schrauben.

3. (finanzielle) Ziele setzen

Nachdem du weißt, wo du stehst, kannst du dir nun überlegen, wo es für dich hingehen soll. Was möchtest du mit deinem Vermögensaufbau erreichen? Unabhängigkeit? Finanzielle Freiheit? Altersarmut vorbeugen? Früher in Rente gehen? Diese Frage solltest du dir zuerst beantworten.

Dann kannst du dir überlegen, wie viel Geld du dafür benötigst. Rechne durch, welche monatlichen und jährlichen Ausgaben du hast, wie lange dein Geld reichen muss und vergiss nicht Steuern und Inflation mit einzubeziehen.

4. Risikobereitschaft

Bevor es für dich ans Investieren geht, solltest du dir Gedanken über deine objektive und deine subjektive Risikobereitschaft machen. Zum ersten Punkt gehören Faktoren wie:

Wie hoch ist dein Netto-Haushaltseinkommen?

Wie sicher ist dein Job?

Wie hoch sind deine Verbindlichkeiten (Kredite etc.)?

Sind andere Personen von dir abhängig?

Im zweiten Schritt musst du für dich einschätzen, welches finanzielle Risiko du bereit bist einzugehen. An der Börse zu investieren ist immer mit Risiken verbunden. Es gibt Strategien, um diese zu minimieren, aber du musst dich damit abfinden, dass die Kurse nicht immer nur nach oben gehen. Ganz im Gegenteil: Bereite dich emotional auch auf Crashphasen vor.

5. Strategie

Überlege dir, welche Strategie zu dir passt. Möchtest du aktiv investieren oder lieber passiv? Möchtest du regelmäßig traden oder setzt du auf Buy-and-Hold? Studien der Vergangenheit haben gezeigt, dass passive Investments in den Markt mit einem Anlagehorizont von mindestens zehn Jahren, über einen längeren Zeitraum besser abschnitten, als aktive.

Gehe auch hier nochmal in dich und schaue auf deine Ziele. Möchtest du langfristig Vermögen aufbauen, ist in den meisten Fällen der passive Ansatz mit ETFs über einen Anlagehorizont von 10 bis 15 Jahren sinnvoll.

Natürlich kann auch in nicht in die Zukunft schauen und weiß nicht, wie sich die Märkte entwickeln. Nichts zu tun, ist jedoch absolut keine Alternative.

6. Portfolio zusammenstellen

Hast du deine Hausaufgaben gemacht und dich mit den unterschiedlichen Begrifflichkeiten auseinandergesetzt, kennst deine Finanzen und weißt, wohin du willst, hast du nun die Qual der Wahl. Portfolios gibt es da draußen wie Sand am Meer. Du musst dir also nicht zwangsweise alles selbst erarbeiten.

Da haben sich kluge Köpfe wie Gerd Kommer oder Ray Dalio bereits Gedanken gemacht. Um dir ein Portfolio aus ETFs zusammenzustellen, kann ich dir Gerd Kommer – Souverän Investieren mit Indexfonds und ETFs empfehlen. In diesem, sehr wissenschaftlich geschriebenen Buch, findest du alles, was du zu ETFs wissen musst.

Hier zwei Beispiele mit ETFs und globaler Diversifikation:

MSCI ACWI IMI – dieser Index enthält sowohl Schwellen- als auch Industrieländer und deckt kleine, mittlere sowie große Unternehmen ab

MSCI World IMI (MSCI World + MSCI World Small Caps) + MSCI Ermerging Markets IMI – eine Kombination aus Industrie- und Schwellenländern, bei der du die Gewichtung dieser Regionen selbst bestimmen kannst

7. Kauf

Erst beim allerletzten Schritt geht es um den Kauf deiner ETFs / Aktien oder was auch immer. Erst jetzt schaust du dir an, welcher Broker zu dir und deinen Zielen passt. Bei vielen Anbietern kannst du bereits ab 1 Euro investieren und automatisierte Sparpläne anlegen.

Sparpläne sind im Grund genommen nichts anderes als Daueraufträge. Dabei kannst du einstellen, in welcher Höhe und in welchem Intervall diese ausgeführt werden sollen. Welche Einstellungsmöglichkeiten es gibt, hängt nochmal vom Broker ab. Ansonsten läuft dann alles automatisch und du musst nichts mehr weiter tun.

So werden beispielsweise jeden Monat Anteile für 500 Euro nachgekauft und du baust ganz von allein ein Vermögen auf. Dieser Automatismus kann jedoch nur funktionieren, wenn du zuvor dein Grundgerüst erarbeitet hast.

Welche Kriterien du bei der Brokerauswahl beachten solltest, findest du übrigens hier:

Grundlagen Vermögensaufbau: Beachte diese 10 Regeln

Gib weniger aus, als du verdienst.

Es kommt nicht darauf an, wie viel du verdienst, sondern wie viel du davon behältst.

Risiko ist kein Synonym für Verlust.

Vermögensaufbau ist kein Sprint, sondern ein Marathon.

Investiere so früh wie möglich.

Du bist nie zu alt oder zu jung, um dich um deine Finanzen zu kümmern.

Erst informieren, dann investieren. Du musst wissen, was du tust.

Lege nicht alle Eier in einen Korb.

Investiere langfristig.

Investiere nie Geld, das du nicht hast / brauchst. (Ausnahme Immobilie)

Zusatz: Das beste Investment ist das, in dich selbst.

Hast du diese Grundlagen zum Vermögensaufbau schon umgesetzt? Wo hakt es bei dir noch? Wozu würdest du dir gern mehr Unterstützung wünschen? Schreib es mir in die Kommentare. Ich freue mich von dir zu lesen 🙂

Diversifikation bei der Geldanlage – so minimierst du dein Risiko

“Börse ist nur etwas für Zocker.” Stimmt. Schnell kann das Depot ins Minus rutschen, die Panik macht sich breit und mündet in einem Verkauf zu bedeutend schlechteren Kursen. Dann hast du tatsächlich Geld verloren. Um dem entgegenzuwirken, ist es entscheidend, dass du dich vorab richtig vorbereitest.

Es gibt zahlreiche Methoden, um dein Risiko beim Vermögensaufbau zu minimieren. Die richtige Diversifikation bei der Geldanlage ist eine davon. Was es heißt breit zu streuen und wie du diese Strategie am besten für dich umsetzen kannst, erfährst du in diesem Blogbeitrag.

Titelbild: Unsplash / 2022

Diversifikation bei der Geldanlage – was bedeutet das?

Stell dir vor, du hast 10.000 Euro zur Verfügung und möchtest diese nun gern investieren. Tesla ist derzeit in aller Munde. Die innovativen Ansätze überzeugen dich und schließlich ist Elon Musk nicht umsonst der reichste Mensch der Welt. Du entschließt dich mit deinen 10.000 Euro ausschließlich Tesla Aktien zu kaufen.

Nun ist es jedoch leider so, dass die anderen Autobauer aufrüsten und das Wasser in Grünheide doch so knapp wird, dass das Werk schließen muss und der Konzern seine Vorreiterstellung verliert. Weitere politische Regularien führen dazu, dass das Unternehmen immer mehr Verluste macht.

Die Aktienkurse rauschen in den Keller. Tesla muss Insolvenz anmelden. Deine zuvor investierten 10.000 Euro sind auf einen Schlag nichts mehr wert. Auch, wenn dieses Szenario derzeit unwahrscheinlich erscheinen mag, ist dennoch möglich, beziehungsweise lässt sich auf jedes andere Unternehmen übertragen.

Was ich damit sagen will: Setze niemals dein gesamtes Vermögen auf eine Karte. Damit gehst du ein unnötig hohes Risikoein. Das ist der Punkt, an dem die Diversifikation ins Spiel kommt. Diese steht im Finanzwesen für die breite Streuung deines Risikos. Dabei gehen diverse Diversifikationsansätze auf die moderne Portfoliotheorie zurück.

Was ist die moderne Portfoliotheorie?

Die moderne Portfoliotheorie wurde im Jahr 1952 von Harry M. Markowitz veröffentlicht und 1990 mit dem Nobelpreis für Wirtschaftswissenschaften dotiert. Noch heute gilt die Markowitz’sche Portfoliotheorie als revolutionär, da diese nicht nur die zukünftig zu erwartenden Aussichten auf Rendite ab, sondern ebenso das Risikomaß einer Geldanlage.

Das Ziel: Eine Asset Allokation(Portfoliostruktur), die die optimale Rendite durch Diversifikation (Risikostreuung) erbringt, bei gleichzeitigem Ausschluss von sich nachteilig auswirkenden Korrelationen oder gar einem Totalausfall innerhalb des investierten Portfolios am Kapitalmarkt.

Einzelne Vermögenswerte werden nicht isoliert, sondern stets hinsichtlich ihrer Wirkung auf das gesamte Vermögensportfolio betrachtet. Dabei werden folgende Kriterien für jede einzelne Anlage berücksichtigt:

die zukünftige Rendite jeder Anlage

die Schwankungsbreite der Renditen jeder Anlage (Risiko)

die Entwicklung der einzelnen Anlagen zueinander (Korrelation)

Durch eine zielgerichtete Kombination mehrerer Anlagen (Diversifikation) lässt sich so das Gesamtergebnis optimieren. Mehr Rendite bei gleichem Risiko oder weniger Risiko bei gleicher Rendite, sind die Folge. Es stellte sich heraus, dass das Ertrags-Risiko-Verhältnis eines diversifizierten Portfolios jeder Anlage in nur eine einzelne Anlage überlegen ist.

Das Portfolio wird als “optimal” angesehen, wenn es bei dem Risiko, das der Anleger*in bereit ist einzugehen, die maximale Rendite erreicht. Damit gibt es nicht nur “das eine” effiziente Portfolio, sondern zu jedem Risiko, ein effizientes Portfolio.

Diversifikation bei der Geldanlage in der Praxis

Ein Portfolio ist die Zusammenstellung verschiedener Investitionen. Dazu können Währungen, Aktien, Anleihen, Immobilien, Rohstoffe, Optionen, Futures und weitere zählen. Bei der Diversifikationsstrategie liegt der Fokus nicht auf diesen einzelnen Investitionen, sondern auf der optimalen Zusammenstellung dieser im gesamten Portfolio.

Die Diversifizierung dient als Werkzeug, um das Portfolio zu strukturieren. Ein diversifiziertes Portfolio besteht aus mindestens zwei verschiedenen Einzelinvestitionen. Der sogenannte Diversifikationseffekt kommt jedoch erst dann richtig zum Tragen, wenn das Vermögen auf möglichst viele Vermögenswerte, sprich Einzelinvestitionen, aufgeteilt wird.

Diese Aufteilung erfolgt im Rahmen der Diversifikationsstrategie jedoch nicht willkürlich, sondern erfolgt nach bestimmten Regeln.

Die “Level-1 und Level-2 Asset Allokation”

Auf der ersten Ebene deiner Asset Allokation, also deiner Portfoliostruktur bestimmst du, wie viel Risiko du bereit bist einzugehen. Lass uns das Ganze anhand eines Beispiels durchspielen.

Du hast deinen Betrag von 10.000 Euro. Das ist das Geld für dein gesamtes Portfolio. Auf der ersten Ebene entscheidest du nun, wie hoch der Anteil dieses Betrages sein soll, der risikoarm und risikobehaftet investiert werden soll.

Als risikoarm gelten beispielsweise das Tagesgeldkonto oder Staatsanleihen mit kurzer Laufzeit, in der Heimatwährung und einem besonders guten Rating. Diese Investitionen können das Gesamtrisiko deine Portfolios senken, bringen allerdings kaum bis gar keine Rendite.

Auf der anderen Seite kannst du in risikobehaftete Anlagen wie Aktien, Optionen, Zertifikate und Futures investieren. Diese Investitionen können dir eine entsprechende Rendite einbringen, bei jedoch gleichzeitig erhöhtem Risiko. Denn: Rendite kommt von Risiko.

Auf der ersten Ebene deiner Asset Allocation kannst du demnach entscheiden, wie hoch der Anteil deines Betrages sein soll, den du risikobehaftet und risikoarm anlegst. Du bist ein risikoaverser Typ, dann entscheidest du dich vielleicht für 20 / 80- 20 Prozent risikobehaftet und 80 Prozent risikoarm. Diese Portfoliostruktur beinhaltet ein geringes Risiko. Allerdings wird es ebenso wenig Rendite einbringen.

Oder du bist der risikofreudige Typ und investierst 90 / 10. 90 Prozent risikobehaftet und 10 Prozent risikoarm. Die Renditechancen sind hier sehr hoch, jedoch gehst du gleichzeitig ein entsprechend hohes Risiko ein. Darüber solltest du dir definitiv im Klaren sein.

Risiko minimieren in der “Level-2 Asset Allokation”

Auf der zweiten Ebene deiner Portfoliostruktur geht es vor allem um die Streuung deiner risikobehafteten Anlagen. Eine willkürliche Streuung kann die Kalkulierbarkeit des Portfolios unter Umständen negativ beeinflussen. Im Rahmen von Diversifikationsstrategien werden Risiken meist auf diverse Risikoträger verteilt, die kaum miteinander korrelieren.

Die Abhängigkeit zweier Vermögenswerte wird in aller Regel mit dem sogenannten Korrelationskoeffizienten angegeben. Ein Korrelationskoeffizient von 1 bedeutet, dass sich die Vermögenswerte im Grunde genommen identisch entwickeln. Im Gegenzug dazu besagt ein Korrelationskoeffizient von -1, dass gegenläufiger Zusammenhang besteht. Ist der Korrelationskoeffizient 0, wird kein linearer Zusammenhang angenommen.

Um die Abhängigkeit von einzelnen Vermögenswerten in einem Portfolio besser strukturieren zu können, besteht die Möglichkeit, sogenannte Diversifikationskriterien aufzustellen. Zu den typischen Diversifikationskriterien zählen zum Beispiel Länder, Regionen, Städte und Branchen.

Demnach wird im Rahmen einer Diversifikationsstrategie beispielsweise in Aktien investiert, die aus verschiedenen Ländern oder Regionen kommen und unterschiedlichen Branchen zugeordnet werden können. In ähnlicher Art und Weise wird oftmals mit direkten oder indirekten Immobilienanlagen verfahren.

Auch hier kann das Vermögen gezielt auf Immobilien in diversen Länder, Regionen oder Städte aufgeteilt werden. Zudem besteht die Möglichkeit, sowohl in Wohn- als auch in Gewerbeimmobilien gleichzeitig zu investieren, um eine Diversifikation auf mehreren Ebenen zu erreichen.

Diversifikation bei der Geldanlage mit ETFs

Nun hast du die Möglichkeit, dir selbst ein Portfolio aus zahlreichen Unternehmen zusammenzustellen, die in unterschiedlichsten Ländern und Branchen tätig sind. Das hat den Vorteil, dass du genau entscheiden kannst, welche Aktien in dein Portfolio wandern und du kannst dir so, ein für dich perfektes Konstrukt aufbauen. Allerdings sind dafür viel Zeit für Recherche und Analysen sowie ein großes Maß an Erfahrung notwendig.

Zudem musst du weitere Kosten in Kauf nehmen, wenn du dir die einzelnen Aktien in dein Portfolio holst, da meist bei jedem Kauf eine Gebühr anfällt. Zudem musst du für dich die ideale Gewichtung der einzelnen Komponenten finden, um so die beste Rendite aus deinem Portfolio herauszuholen.

Neben dieser Variante des aktiven Investierens, gibt es die Option des passiven Investierens. Dabei versuchst du nicht, mit aufwändigen Verfahren die besten Unternehmen herauszupicken, sondern investierst in den Markt. Der Effizienzmarkthypothese zufolge ist es sowieso nicht möglich, den Markt über einen längeren Zeitraum mittels Stock Picking oder Market Timing zu schlagen. Beides Methoden des aktiven Investierens.

Sehr einfach umsetzbar ist das passive Investieren mit ETFs. ETFs sind Exchange Traded Funds, also mehrere Positionen, deren Zusammenstellung sich an einem Index orientiert. Dieser Index basiert unter anderem auf der Marktkapitalisierung. Das bedeutet, dass Unternehmen mit hoher Marktkapitalisierung entsprechend höher gewichtet werden.

Du kannst mit einem ETF also ganz einfach anstatt in ein, zwei oder hundert Unternehmen gleichzeitig in mehrere tausend Aktien aus diversen Ländern, Regionen und Branchen investieren und das bei einigen Brokern schon ab 1 Euro.

Mögliche Optionen können dabei der MSCI ACWI IMI sein, der sowohl Schwellen- als auch Industrieländer umfasst und insgesamt mehr als 9.000 Titel enthält. Um die Gewichtung zwischen Schwellen- und Industrieländern aufzubrechen und zu individualisieren, ist auch eine Kombination aus MSCI World IMI und MSCI Emerging Markets IMI ETF möglich.

ETF ist nicht gleich ETF

Bevor du nun blind in irgendeinen ETF investierst, informiere dich entsprechend vorab. Nicht jeder ETF zahlt auf deine Ziele ein und entspricht deinem Risikotypen. Beispielsweise gibt es ETFs, die sich nur auf Unternehmen konzentrieren, die im Blockchain-Ökosystem tätig sind oder sich auf Batterietechnik, Cannabis oder Ernährung spezialisiert haben.

Auch diese ETFs basieren auf einem Index und beinhalten mehrere Aktientitel, allerdings kann das Risiko bei solchen Themen-ETFs, die sich auf Trends fokussieren, unkalkulierbar hoch sein. Daher solltest du dich ebenso bei Exchange Traded Funds genauestens informieren und dir ein Portfolio zusammenstellen, das deinen Zielen und individuellen Bedürfnissen entspricht.

Thomas von Finanzfluss fässt in diesem Video für dich zusammen, worum es bei ETFs geht:

Ansonsten kann es sein, dass du schnell die Notbremse ziehst, Panik bekommst und Verluste realisierst, wenn dein Depot mal in den roten Zahlen steht. Eine weitere Komponente der Diversifikation bei der Geldanlage, die hier noch nicht genannt wurde, ist der Anlagehorizont. Sprich, die Zeit, die du dein Geld investiert lässt.

Die dazugehörige Strategie nennt sich “Buy-and-Hold”. Rückblickend lässt sich sagen, dass ein Anleger/ eine Anlegerin mit einem MSCI World keine Verluste erlitten hat, wenn er oder sie mindestens 10 Jahre investiert war. Entscheidest du dich für das passive Investieren mit ETFs und hast ein gut durchdachtes Portfolio, so sollte auch dein Anlagehorizont zur besseren Diversifikation und damit Risikominimierung mindestens 10 Jahre, besser 15 oder mehr Jahre umfassen.

Daher eignet sich dieser Aufbau besonders gut für die Altersvorsorge. Du kannst hier über einen langen Zeitraum auch mit kleineren Beiträgen arbeiten und dir so ein Polster für die Zukunft aufbauen, da du deine Investitionen zur Vermeidung von Verlusten eh möglichst lang halten solltest.

Wie stehst du zur Diversifikation bei der Geldanlage? Hast du dein perfektes Portfolio schon zusammengestellt? Schreib es mir gern in die Kommentare. Ich freue mich, von dir zu lesen.

“Börse ist nur was für Zocker.” “An der Börse verliere ich nur mein Geld.” “Nur unter dem Kopfkissen ist mein Geld wirklich sicher.” Stimmt. All diese Glaubenssätze können wahr werden, wenn du dich nicht zuvor mit den 6 Methoden beschäftigt hast, um dein Risiko beim Vermögensaufbau zu reduzieren.

Vielleicht hast du einen dieser Sätze selbst schon mal gedacht oder gehört. Sie hindern dich daran ein solides Vermögen aufzubauen und effektiv mit deinen Finanzen voranzukommen. Dann möchte ich dir jetzt helfen damit aufzuräumen und diese limitierenden Gedanken ein für allemal über Bord zu werfen.

1.Du musst wissen, was du tust

Stell dir vor, du kennst dich mit Börse und Aktien überhaupt nicht aus. Du hast zwar schon einmal die Begriffe gehört, aber genau erklären, wie es funktioniert könntest du nicht. Und nun sage ich dir, leg doch einfach dein ganzes Geld in diese eine Aktie an. Das ist narrensicher. Naaa, wie fühlt sich das an? Nicht sonderlich gut oder?

Doch, das ist leider genau das, was zahlreiche Anleger*innen zu oft mache, wenn es um Börseninvestments geht. Sie wollen einen guten Tipp, eine sofortige Lösung, den schnellen Reichtum. Doch genau so funktioniert es nicht und führt dann zu den oben aufgezählten Meinungen zur Börse. Diese Leute verlieren dann tatsächlich ihr Geld und machen schlechte Erfahrungen.

Das bedeutet allerdings nicht, dass die Börse daran Schuld ist, dass ihr hart verdientes Geld nun futsch ist, sondern, dass sie sich nicht richtig vorbereitet haben. Und zur richtigen Vorbereitung gehört nun mal, sich das entsprechende Wissen anzueignen.

Das bedeutet, dass du dir darüber im Klaren wirst, warum es überhaupt so wichtig ist, dein Geld zu investieren und es nicht auf dem Giro- oder Tagesgeldkonto vergammeln zu lassen. Welche Optionen es gibt, dein Geld renditebringend anzulegen. Das muss ja nicht zwangsweise nur die Börse, aber es sollte ein Teil deiner Vermögensaufteilung sein.

Heißt im Umkehrschluss, dass du wissen solltest, wie die Börse funktioniert. Warum gehen die Kurse rauf, warum gehen die Kurse runter? Was sind Aktien? Was sind Unternehmensanleihen? Was sind Staatsanleihen?Was sind ETFs? Wie kannst du dir ein Portfolio zusammenstellen, dass deinen individuellen Bedürfnissen undfinanziellen Zielen entspricht.

Wenn du hier die richtigen Vorbereitungen triffst und dir das entsprechende Wissen aneignest, kannst du definitiv dein Risiko beim Vermögensaufbau minimieren und besser mit den Entwicklungen an der Börse umgehen und davon profitieren.

2. Dein Notgroschen sollte gut gefüllt sein

Die Waschmaschine geht kaputt. Dein Auto braucht eine größere Reparatur. Du verlierst deinen Job. Es gibt immer unvorhersehbare Ereignisse, die dich aus der Bahn werfen können. Damit du finanziell gut vorbereitet bist, solltest du dir einen Notgroschen von mindestens drei Netto-Monatsgehältern anlegen. So kannst du kleinere und größere Notfälle gut überbrücken.

Hast du größere Verbindlichkeiten wie Kredite oder sind andere Personen von dir abhängig kannst du deinen Notgroschen auch auf bis zu 12 Monatsgehältern ausweiten. Diesen Notgroschen kannst du auf einem Tagesgeldkonto lagern. Du bekommst dort keinerlei Zinsen, aber das ist hier an dieser Stelle auch nicht das Ziel.

Dein Notgroschen soll keine Rendite erwirtschaften, denn Rendite kommt von Risiko und mit diesem Geld gehst du keinerlei Risiko ein. Ist ja schließlich für den Notfall. Jetzt fragst du dich vielleicht, wie du damit dein Risiko beim Vermögensaufbau minimieren kannst.

Zum einen hat der Notgroschen einen positiven psychologischen Effekt. Dieses Geld in der Hinterhand zu haben, fühlt sich erstmal einfach gut an und zum anderen kannst du damit bessere Finanzentscheidungen treffen.

Stell dir vor der Notfall tritt ein, du hast keinen Notgroschen und musst nun auf dein investiertes Geld zurückgreifen. Das Geld, das für einen späteren Zeitpunkt sicher an der Börse angelegt sein sollte und das für einen Anlagehorizont von mindestens zehn bis fünfzehn Jahren.

Warum über diesen langen Zeitraum? Historische Daten haben gezeigt, dass egal, wann man sich diesen Zeitraum aus der Entwicklung des MSCI Worlds herausgreift, der Anleger oder die Anlegerin keinen Verlust erlitten haben. Also egal, ob du von 1990 bis 2000 oder von 2000 bis 2010 investiert warst, du konntest dein Geld immer vermehren. Zwar in unterschiedlicher Höhe, jedoch ohne Verluste.

Bist du jedoch gezwungen sofort auf das Geld zuzugreifen und die Kurse stehen zu diesem Moment schlecht, siehst du nicht nur eine rote Zahl in deinem Depot, sondern realisierst einen tatsächlichen Verlust. Das heißt, du verlierst wirklich Geld.

Deine 1.000 Euro sind am Tag, als du eine neue Waschmaschine kaufen musst nur noch 800 Euro wert. Doch du kannst nicht mehr länger warten, weil du das Geld brauchst. Die 200 Euro sind dann weg. Möglich, dass die Kurse in einer Woche oder in einem Monat wieder nach oben gegangen wären, doch davon kannst du nun nicht mehr profitieren.

So senkt dein Notgroschen dein Risiko beim Vermögensaufbau.

3.Investiere nur nach deiner persönlichen Risikobereitschaft

Stell dir vor, du hast 100.000 Euro angespart und investiert und dann sind diese nur noch 70.000 Euro wert. In deinem Depot steht eine fette -30%. Unangenehm? Klar, aber du hast es dir gerade nur vorgestellt. In Wirklichkeit kann sich das noch bedeutend schlechter anfühlen. Muss es aber nicht, wenn du deine persönliche Risikobereitschaft vorher richtig abgeschätzt hast.

Dazu zählt beispielsweise deine objektive Risikotragfähigkeit. Darunter fallen Faktoren, wie die Höhe deines Haushaltsnettoeinkommens, die Sicherheit deines Jobs, Verbindlichkeiten, Personen, die von dir abhängig sind, Ersparnisse, Alter, finanzielle Ziele sowie dein gesamter Anlagehorizont.

Hinzu kommt deine subjektive Risikobereitschaft. Diese bezieht sich darauf, welches finanzielle Risiko du bereit bist einzugehen. Nur, weil du gerne Fallschirmsprünge machst, heißt das noch lange nicht, dass gern ein hohes finanzielles Risiko trägst.

All diese Parameter solltest du berücksichtigen und auch die Einschätzung deines Partners / deiner Partnerin mit einholen, wenn ihr gemeinsam euer Vermögen aufbaut. Daraus erschließt sich dann wie hoch der Anteil deines Sparbetrages sein sollte, den du risikobehaftet und risikoarm anlegst.

Da kann dann alles von 0 zu 100 Prozent bis 100 zu 0 Prozent dabei sein. Der 20-jährige Student, der gerade ein dickes Erbe gemacht hat und noch zu Hause bei seinen Eltern lebt, kann ein bedeutend höheres Risiko eingehen, als der Familienvater, der gerade ein Haus gebaut hat.

Wenn du diese individuellen Kriterien für dich durchgehst, bleiben dir schlaflose Nächte erspart und du bleibst auch starken Kursabschwüngen entspannt. Dazu gehört eben jedoch eine umfassende Vorbereitung, Wissensaufbau, Strategiefestlegung und die Einschätzung der persönlichen Risikobereitschaft. Diese kann sich im Übrigen auch mit der Zeit verändern.

4.Investiere nur, was übrig bleibt

Es gibt mehrere Dinge, die ich dir dazu mit auf den Weg geben möchte.

Es macht absolut keinen Sinn, Geld zu investieren und es dann wieder nach kurzer Zeit rauszuziehen, weil dir einfällt, dass du es doch für eine andere Sache rauchst. Hier tritt dann wieder ein, was ich schon beim Notgroschen angesprochen habe. Du gehst nicht vor Ablauf deines Anlageziels an deine Ersparisse.

Das gilt auch, wenn du überlegst eine größere Anschaffung zu tätigen. Sagen wir, du möchtest in drei Jahren eine Immobilie erwerben und denkst dir, wenn das Geld hier nun unnütz herumliegt, dann wird es doch auch nur von der Inflation gefressen. Ich schaue mal, ob ich es nicht für die nächsten drei Jahre investieren kann, dann kann ich sicher noch eine gute Rendite damit erwirtschaften.

Mööööp! Auf gar keinen Fall solltest du das tun. Warum? Weil ein breit diversifiziertes Portfolio, das auf Risikominimierung ausgelegt ist, nicht zur Erreichung kurz- bis mittelfristiger Ziele gedacht ist.Du investierst langfristig. Das sind nunmal ein bis mehrere Dekaden.

Bist du an einer Methode interessiert, bei der du schnell das große Geld schaffen kannst, musst du auch damit leben, dass dieses schneller weg ist, als du Totalverlust sagen kannst. Umso kürzer dein Anlagehorizont, umso höher dein Risiko.

Nimm niemals, NIEMALS eine Kredit auf, um an der Börse zu investieren. Die Kreditraten, die du zahlen musst, sind gesetzt. Diese musst du begleichen. IMMER. Die Rendite, die du mit einer Investition an der Börse machst, kann in einem Jahr mal -10 Prozent und in einem anderen +15 Prozent betragen.

Im Schnitt machst du vielleicht einen guten Deal, auf lange Sicht gesehen, aber nicht in dem Maße, dass du davon zuverlässig und kontinuierliche deine Kreditraten abbezahlen kannst. Also nimm nur das Geld, dass dir auch wirklich für eine lange Zeit zur Verfügung steht und auf das du kurz- bis mittelfristig nicht zurückgreifen musst.

5.Diversifiziere breit

Nehmen wir mal den umgekehrten Fall an: du investierst in nur ein einziges Unternehmen. Was denkst du wie Wahrscheinlich ist es, dass dieses eine Unternehmen pleite geht und dein gesamtes Geld verlierst? Und nun stell dir vor du investierst in tausende Unternehmen, aus den unterschiedlichsten Regionen, Ländern und Branchen.

Wie wahrscheinlich ist es dann, dass all diese Unternehmen Konkurs anmelden und du dein gesamtes Kapital einbüßt? Eben. Eine einfache Möglichkeit, um dir ein breit diversifiziertes Weltportfolio aufzubauen, sind Exchange Traded Funds, kurz ETFs.

Diese Fonds bilden einen Index nach und beinhalten oft eine Vielzahl an unterschiedlichen Unternehmen aus diversen Regionen oder Ländern. Jedoch solltest du hier nicht in irgendeinen, der über 8.500 ETFs investieren, denn damit würdest du dein Risiko beim Vermögensaufbau sogar unter Umständen erhöhen.

Auch hier gilt, dass du dich vorab genauestens informieren solltest, wie sich die einzelnen ETFs zusammensetzen, worauf du bei der Auswahl achten solltest und wie du dir ein passendes Weltportfolio zusammenstellst.

Eine Option ist die Kombination aus MSCI World und MSCI Emerging Markets in einem Verhältnis 70 zu 30. Dabei würdest du jedoch Small Caps (kleinere Unternehmen) außen vor lassen. Eine andere Variante besteht im MSCI ACWI IMI. In diesem All Country World Index sind sowohl Industrie- als auch Schwellenländer und alle Unternehmensgrößen vertreten. Jedoch hast du hier eine starke Übergewichtung US-amerikanischer Aktien.

Du siehst, es gibt viele Optionen und wie immer gilt: erst informieren, dann investieren.

6.Um dein Risiko beim Vermögensaufbau zu mindern, solltest du langfristig investieren

Ich habe es bei fast jeden anderen Punkt bereits einmal angesprochen, dein Anlagehorizont sollte möglichst lang sein und mindestens zehn eher fünfzehn oder sogar zwanzig Jahre umfassen. Diese Strategie ist auch unter dem Namen Buy-and-Holdbekannt.

Wie der Name schon sagt, investierst du einmal und hältst und hältst und hältst…. So hast du die Möglichkeit Marktabschwünge auszugleichen und bei einem breit diversifizierten Weltportfolio vom globalen Wirtschaftswachstum über die Zeit zu profitieren.

Dein Ziel ist es nicht vermeintlich vom Markt unterbewertete Aktien zu finden und diese dann zu einem guten Zeitpunkt (Market Timing) zu verkaufen oder nur die “besten” Aktien (Stock Picking) herauszusuchen, um letztendlich den Markt zu schlagen, sondern du investierst in den Markt.

Warum das eine sinnvolle Anlagestrategie ist, zeigt dir die Effizienzmarkthypothese. Diese besagt, dass bereits alle Informationen, die da draußen zur Verfügung stehen, in den aktuellen Kurs mit eingepreist sind. Es gibt auch Ausnahmen von dieser Regel, weshalb es aktiv gemanagte Fonds immer mal wieder schaffen den Markt zu schlagen. Über einen langen Zeitraum hinweg ist das jedoch kaum möglich.

Beachtest du diese 6 Methoden kannst du erheblich dazu beitragen dein Risiko bei deinem Vermögensaufbau zu reduzieren. Welche davon nutzt du schon? Hast du weitere Methoden? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen.

Lebensmittel werden teurer. Die Energie- und Benzinkosten steigen. Gerade jetzt in Zeiten hoher Inflation ist ein guter Umgang mit deinem Geld besonders entscheidend. Wie du im Alltag bewusster mit deinen finanziellen Mitteln haushalten kannst und, welche Tools dir dabei helfen, immer den Überblick zu behalten, habe ich für dich in 4 Tipps im besseren Umgang mit Geld im Alltag zusammengefasst.

Tipp Nr. 1: Führe Haushaltsbuch

Ja, ich weiß, klingt unsexy und hört sich nach viel Arbeit an, aber ein Haushaltsbuch ist nunmal DIE beste Möglichkeit, um achtsamer mit deinem Geld umzugehen. Darüber hinaus bietet dir ein Haushaltsbuch den Einstieg in deine Finanzen und ist ein absoluter Grundstein, wenn es darum geht, ein Vermögen aufzubauen.

Wenn du damit beginnst dir ein solches Büchlein, eine App oder Excel Tabelle anzulegen, solltest du das mindestens für drei Monate durchführen. Bezahlst du ALLES mit EC-Karte kannst du diese Übersicht sogar rückwirkend anfertigen. Nichtsdestotrotz solltest du mindestens über mehrere Monate hinweg, genauestens aufschreiben, was reinkommt und was rausgeht.

Nur so kann dein Haushaltsbuch seine gesamte Magie für dich entfalten. Durch das ständige Notieren aller deiner Ausgaben bist du gezwungen, genauer über diese nachzudenken. Du machst dir all deine Einkäufe bewusst und darum geht es hier. Du entwickelst automatisch einen achtsameren Umgang mit deinem Geld.

Sind die ersten drei Monate abgeschlossen, kannst du eine erste Bilanz ziehen. Wofür gibst du denn eigentlich so dein Geld aus? Sind es 250 Euro für den Lieferservice? 80 Euro für den Coffee-to-go? Oder 40 Euro für einen überteuerten Handyvertrag?

Schau dir hier drei Punkte ganz genau an:

deine variablen Kosten: Wofür gibst du denn allgemein und eher nebenbei dein Geld aus und ist das für dich wirklich notwendig? Kannst du dir vielleicht zu Hause einen Kaffee machen und öfter selbst kochen?

deine fixen Kosten: Welche Ausgaben fallen bei dir jeden Monat immer und immer wieder an? Gibt es Abos, die du vielleicht kündigen kannst? Verträge, die bei einem Wechsel bedeutend günstiger wären?

deine Einnahmen: Neben die Reduzierung deiner Ausgaben solltest du auch dein Einkommen nicht außer Acht lassen. Die Beschränkung deiner Ausgaben ist begrenzt. Schließlich musst du irgendwo wohnen und dich ausreichend gesund ernähren. Bei deinen Einnahmen ist nach oben hin alles offen.

Steht die nächste Gehaltsverhandlung an? Oder solltest du mal nach einer fragen? Wie sieht es mit einem Jobwechsel aus? Welche Nebentätigkeiten könntest du noch aufnehmen, die dir Spaß machen und zu deinem Lebensstil passen?

Im Idealfall sollte nach Abzug aller deiner Ausgaben ein Restbetrag übrig bleiben. Das ist dein Sparbetrag. Bleibt am Ende nichts übrig, schaue nochmal auf die vorherigen Punkt: Ausgaben reduzieren und Einnahmen erhöhen. Es lohnt sich im Übrigen auch das Haushaltsbuch mehr als drei Monate zu führen. Bedenke bei der Übersicht Kosten, die nur halbjährlich oder jährlich anfallen mit einzubeziehen.

Mit deinem Sparbetrag kannst du nun weiterarbeiten, wenn es darum geht sich langfristig ein Vermögen aufzubauen. Und das bringt mich direkt zu Tipp Nr. 2.

Tipp Nr. 2: Pay yourself first

Du kannst jetzt so genau bestimmen, was am Ende des Monats übrig bleibt, dass du es dir auch direkt zu Beginn des Monats auszahlen kannst. Das bedeutet, direkt nachdem dein Gehalt eingegangen ist, bezahlst du dich selbst zuerst.

Erst dann kommt die Miete, Strom, Handyvertrag und das Netflix-Abo. Du stehst mit deinem Sparbetrag an erster Stelle. Und, wenn du dir diesen auszahlst, geht es natürlich nicht darum, dieses Geld sinnlos auszugeben, sondern sinnvoll in unterschiedliche Bedürfnis-Töpfe zu verteilen. Wie du das genau machen kannst, verrate ich dir in Tipp Nr. 3.

Tipp Nr. 3: Kontomodell und richtige Budgetplanung

Die für dich passende Einteilung deines Budgets erfordert ein wenig Erfahrung, ist aber auch kein Hexenwerk. Falls du merkst, dass es in den ersten Monaten nicht ganz passt, kannst du deine Budgetierung immer wieder anpassen.

Was meine ich jetzt genau mit Budgetplan? Nachdem du nun deinen festen Sparbetrag ermittelt hast, kannst du diesen verwenden, um damit unterschiedlichste Themen abzudecken.

Punkt Nummer eins ist dein Vermögensaufbau. Das heißt, dass ein entsprechender Anteil deines Sparbetrages in dein Depot wandert. Dabei solltest du dir vorher genau ausrechne, wie hoch dein Vermögen sein muss, damit du später gut davon leben kannst und wie viel du jetzt und in den kommenden Jahren dafür investieren musst.

Um dein Geld renditebringend zu investieren, musst du dich vorab entsprechend informieren und dir eine Strategie zurechtlegen. Dafür kann ich dir folgende Blogbeiträge und Podcasts empfehlen.

So überweist du via Dauerauftrag einen Anteil deines Sparbetrages auf dein Verrechnungskonto, um es an der Börse zu investieren und einen Teil auf ein Tagesgeldkonto. Damit sind der risikobehaftete und der risikoarme Anteil deines Portfolios abgedeckt. Diesen Prozess solltest du mittels Sparplänen, die immer wieder ausgeführt werden, automatisieren.

Du hast keinerlei Aufwand und alle Prozesse laufen im Hintergrund ab. Hast du die gesamte Struktur einmal ordentlich aufgesetzt, musst du dich um nichts mehr weiter kümmern. Vorausgesetzt diese Art des Investierens passt zu dir und deinen Zielen.

Hinter den automatisierten Vermögensaufbau können wir also einen Haken, bleiben noch die restlichen Punkte. Hier solltest du für dich überlegen, worauf du auf keinen Fall verzichten möchtest.

Das kann zum Beispiel sein:

Humankapital (Seminare, Bücher, Online-Kurse…)

Urlaub

Bekleidung

Geschenke

auswärts essen

kleinere / größere Anschaffungen

…

Optional solltest du dir auf jeden Fall ein Konto anlegen für:

Versicherungen, die jährlich oder halbjährlich und damit mit sehr großen Beträgen anfallen

Anschaffungen für Kind/er

Depot Kind/er

Wie du für dein Kind finanzielle vorsorgen kannst, liest du hier:

Rechne dir genau aus, wie viel du für welchen Bereich ausgeben möchtest und kannst. Überweise auch hier am besten direkt via Dauerauftrag die entsprechenden Beträge auf die jeweiligen Konten. Auch dafür kannst du wieder Tagesgeldkonten nutzen oder, wenn es dir leichter fällt, Briefumschläge oder einen kleinen Ordner mit Klarsichthüllen.

Kontenmodell in der Partnerschaft

Lebst du mit jemandem zusammen und ihr teilt euch die Kosten, ist es sinnvoll neben dem eigenen Girokonto noch ein Gemeinschaftskonto anzulegen. Dieses könnt ihr für die Ausgaben nutzen, die ihr beide zusammen bestreitet. Dazu gehören unter anderem Miete, Strom, Internet, Abos und Lebensmittel.

Rechnet gemeinsam vorab aus, wie viel jeden Monat auf dieses Konto fließen und wer wie viel darauf einzahlt. Verdient eine Partei beispielsweise mehr, muss diese Partei auch prozentual gesehen mehr auf das Konto einzahlen.

Kleines Beispiel:

Partner A verdient 2.000 Euro und Partner B verdient 4.000 Euro. Beide teilen sich die Miete von 1.400 Euro. Während Partner B 1.000 Euro übernimmt, zahlt Partner A nur 400 Euro ein, da er weniger verdient. Für Partner A wäre es erheblich schwieriger den gleichen Betrag aufzubringen.

Am wichtigsten ist jedoch, dass du dich mit deinem Partner zusammensetzt und ihr gemeinsam über eure Finanzen sprecht und einen Plan zusammenstellt, mit dem ihr beide gut arbeiten könnt.

Tipp Nr. 4: Lege dir einen Notgroschen an

Dieser Punkt sollte bestmöglich vor dem Investieren stattfinden. Dazu reicht ein normales Tagesgeldkonto. Auf dieses gibt es keinerlei Zinsen, allerdings ist das auch nicht die Aufgabe dieses Kontos, denn Rendite kommt von Risiko und ein Risiko willst du mit diesem Teil deines Geldes nicht eingehen.

Für die “Sicherheit” auf deinem Tagesgeldkonto bezahlst du. In Form von Gebühren und im schlechtesten Fall Strafzinsen. Nebenbei schlägt die Inflation noch voll zu und lässt die Kaufkraft deines Guthabens immer weiter schrumpfen. Nichtsdestotrotz ist ein Tagesgeldkonto hier die passende Option.

Auf dein Notgroschen-Konto solltest du dir mindestens drei Netto-Monatsgehälter zurücklegen. Diese sind, wie der Name schon sagt, nur für den absoluten Notfall gedacht.Heißt, wenn die Waschmaschine kaputt geht, du einen Wasserschaden hast oder das Auto eine unvorhergesehene Reparatur benötigt. Oder, wenn du oder ein, zum Haushaltsnettoeinkommen beitragendes Familienmitglied seinen Job verliert.

Mit diesem Geld kannst du die schlimmsten Notfälle überbrücken und solltest so mindestens drei Monate gut überstehen können. Natürlich kann dein persönlicher Notgroschen auch höher ausfallen. Das hängt von deinen persönlichen Lebensumständen und individuellen Sicherheitsbedürfnissen ab.

Jedoch sollte der Notgroschen nicht unbedingt größer als 12 Netto-Monatsgehälter sein, da ansonsten zu viel Kapital ungenutzt herumliegt. Bist du Selbständig und / oder führst ein eigenes Unternehmen sind weitere Rücklagen notwendig.

Warum ist der Notgroschen so entscheidend? Dieses Geld verhindert, dass du in unvorhergesehen Situationen in finanzielle Schieflage gerätst. Zum einen hat dies einen positiven psychologischen Effekt, das du weißt, dass du für derlei Notfälle Geld in der Hinterhand hast und zum anderen wird dadurch verhindert, dass du auf deine investierten Rücklagen zugreifen musst.

Das Geld, dass du an der Börse investierst, sollte dort mindestens zehn bis fünfzehn Jahre liegen bleiben. Warum dieser Anlagehorizont? Weil du so Schwankungen und Kursabschwünge, wie den aktuellen Bärenmarkt, aussitzen kannst. Anhand von historischen Daten wurde festgestellt, dass Anleger*innen mit einer Investition in den MSCI World über zehn Jahre hinweg, nie mit einem Verlust daraus hervorgegangen sind.

Du minimierst damit dein Risiko an der Börse mit einem Totalverlust hervorzugehen. Nun stell dir jedoch vor, es tritt ein Notfall ein und du musst jetzt auf dieses Geld zurückgreifen und die Kurse stehen bedeutend niedriger als zu dem Zeitpunkt, als du deine Anteile gekauft hast. Heißt im Umkehrschluss, dass du tatsächlich einen Verlust realisierst.

Bleibst du weiterhin investiert, wenn die Kurse fallen, können diese auch immer wieder nach oben gehen und dein Depot kann sich positiv entwickeln. Verkaufst du allerdings deine Anteile zu einem schlechten Kurs, dann ist das Geld tatsächlich futsch. Also leg dir einen Notgroschen an!

Welchen Tipp hast du im besseren Umgang mit Geld? Wendest du einige von den hier genannten an? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen.

7,6 Prozent – das ist die voraussichtliche Inflationsrate für Juni 2022 in Deutschland. Damit ist die Teuerungsrate im letzten Monat zwar um wenige Prozentpunkte zurückgegangen, doch das angestrebte Normalmaß der EZB von 2 Prozent ist damit noch lange nicht erreicht.

Viele Anleger*innen möchten ihr Geld vor der Inflation schützen. Neben Aktien und Fonds werden ebenso Sachwerte, Rohstoffe und Edelmetalle attraktiver und rücken in den Fokus. Zahlreiche selbsternannte Experten raten dann, du sollst in Gold investieren. Sinnvoll oder nicht, das klären wir in diesem Blogartikel.

Die Geschichte des Goldes

Gold gehört zu den Schwer- und Edelmetallen und zeichnet sich durch seine hohe Beständigkeit aus. Die vielfache Einsetzbarkeit und Schönheit des Rohstoffes machten Gold zum begehrtesten Metall der Menschheit.

Vom begehrten Schmuckelement entwickelte sich Gold zur Währung und setzte damit seinen Siegeszug bis in die Gegenwart fort. Heute wird Gold weiterhin vielseitig verwendet, ob als Schmuck, in der Medizin, der Industrie oder als “krisensichere Geldanlage”.

Bereits 4.000 Jahre vor Christus betrieben die Sumerer im südlichen Mesopotamien die ersten Goldminen. Auch die Ägypter umgaben sich mit dem glänzenden Edelmetall. Etwa um 550 vor Christus ließ der legendäre Herrscher Krösus in Lydien die ersten Münzen aus Gold prägen.

Neben der Verwendung als Schmuck wurde Gold auch schon immer als Währungsmittel genutzt. Wenn eine Währungseinheit einer gesetzlich festgelegten Menge Gold entspricht, basiert die Währung auf dem Goldstandard. Die Bank of England führte 1844 als erste Notenbank diesen Standard ein und schaffte damit gleichermaßen das erste internationale Währungssystem mit Papiergeld.

Die Notenbank gab damit Geldscheine an die Bürgerinnen und Bürger aus, mit der Garantie, dass sie diese jederzeit in Gold umtauschen konnten. Trotz der Beschränkung, dass nur so viel Geld in Umlauf gebracht werden konnte, wie Gold im Tresor hinterlegt war, fand das System viele Nachahmer. Bald führten fast alle Industriestaaten den Goldstandard ein, der bis 1914 für ein stabiles Weltwährungssystem sorgte.

1944 wurde der Grundstein für ein neues Weltwährungssystem gelegt. Die USA verpflichteten sich, jederzeit Dollar im gesetzlich festgelegten Verhältnis gegen Gold zu tauschen. Ab den 1960er Jahren jedoch, geriet die Zahlungsbilanz der USA in Schieflage. Das Gold floss in großen Mengen aus dem Land ab.

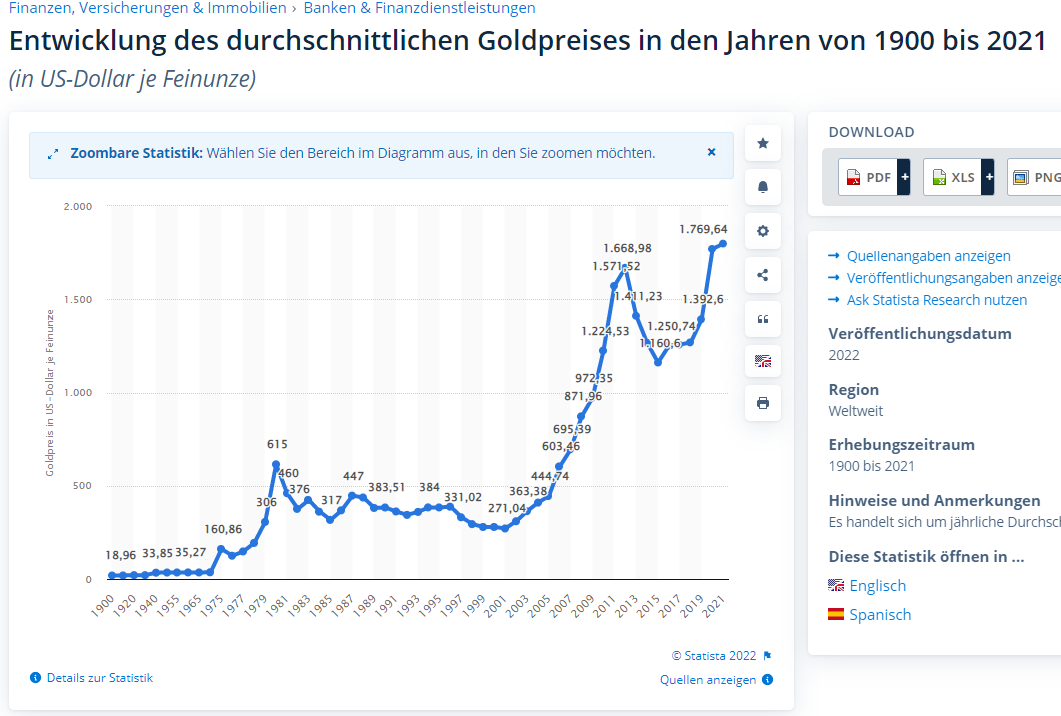

Die Entwicklung des Goldpreises

Damit stieg der Preis des Goldes enorm und erreichte Rekordwerte. Das Edelmetall etablierte sich somit immer mehr als Wertanlage. In den 1970er Jahren lösten die Ölkrise und Inflationsängste einen regelrechten Boom aus.

Wie bei allen nicht preisregulierten Waren setzt sich der Preis des Goldes am Markt aus Angebot und Nachfrage zusammen. Betrachtet man den Goldpreis in der Historie und bereinigt ihn um die Inflation, werden deutliche Preisunterschiede erkennbar.

So wurde das Allzeithoch mit 3.100 Dollar heutiger Kaufkraft je Feinunze im Jahr 1492 erreicht. Im Laufe der nächsten Jahrhunderte pendelte sich der Goldpreis zwischen 300 und 600 Dollar je Feinunze ein.

Als in Südamerika große Goldvorkommen Anfang des 20.Jahrhunderts gefunden wurden und viele Staaten zu Zeiten des 1. Weltkriegs ihre Goldbestände reduzieren mussten, brach der Goldpreis erneut ein und sank unter die 200-Dollar-Marke.Dieser Preis markiert den Tiefstand im historischen Kontext.

Nach dem 1. Weltkrieg führten manche Staaten den Goldstandard erneut ein. Zusätzlich flüchteten Kapitalanleger nach dem Börsencrash von 1929 in Gold, sodass der Preis kräftig anzog.

Am 15. August 1971 kündigten die USA einseitig den Goldstandard auf – US-Dollar konnten fortan nun nicht mehr in Gold getauscht werden. Seitdem haben sich weltweit Währungssysteme ohne Edelmetalldeckung durchgesetzt und der Goldpreis wird durch den freien Markt bestimmt.

Seitdem stieg die Nachfrage und damit der Goldpreis besonders dann, wenn sich größere Krisen ankündigten. So auch während der globalen Banken- und Finanzkrise 2007/2008. Damit dauerte es 27 Jahre bis der Goldpreis sein vorheriges Allzeithoch erreichte.

Die nächsten sechs Jahre kannte der Goldpreis dann nur noch eine Richtung und zwar steil nach oben. Rückblickend lässt sich immer leicht sagen, dass in Gold investieren, sinnvoll gewesen wäre. Danach brach der Kurs wieder etwas ein bis er dann zu Pandemiezeiten auf ein neues Hoch kletterte.

Im August 2020 überschritt der Weltmarktpreis für eine Feinunze die Marke von 2.000 US-Dollar (rund 1.720 Euro). Der bisherige Rekordkurs für Gold in Euro gerechnet wurde am 8. März 2022 erreicht, mit 1.880 Euro pro Feinunze. Vor allem der Krieg in der Ukraine und die stark gestiegene Inflationsrate machten Anlagegold attraktiver.

Wie kannst du in Gold investieren: Sinnvoll Geld anlegen

Obwohl Gold weder Zinsen einbringt noch Dividende ausschüttet, ist es als Geldanlage dennoch sehr beliebt. Vor allem schätzen Befürworter des Investments es als Absicherung gegen einen möglichen Finanzcrash. Oft entwickelt sich der Goldpreis entgegengesetzt zu Aktienkursen.

Die Corona Krise und der Ukraine-Krieg haben den Goldpreis auf einen neuen Rekordstand gehoben. Du solltest dir jedoch darüber im Klaren sein, dass der Preis des Edelmetalls stark schwanken kann.

In der Vergangenheit schwankte der Goldpreis stärker als eine Investition in weltweit gestreute Aktien und brachte langfristig nicht einmal halb so viel Rendite. Daher sollte Gold nur eine Ergänzung in deinem Portfolio darstellen und maximal einen Anteil von fünf bis zehn Prozent ausmachen. Das heißt im Umkehrschluss:

Für wen ist in Gold investieren sinnvoll? Für Anleger*innen, die bereits in Aktien-(ETFs) investiert haben, kann das Edelmetall zusätzlich integriert werden.

Dann solltest du dir Gedanken machen, welches Ziel du mit deinem Goldinvestment erreichen willst. Möchtest du dich tatsächlich gegen einen Kollaps des Finanzsystems absichern, musst das Edelmetall auch physisch besitzen. Das bedeutet einen Goldbarren oder Goldmünzen erwerben.

Welche fünf Möglichkeiten es gibt in Gold zu investieren, siehst du in diesem Video:

Physisches Gold erwerben

Gold ist vom Miniplättchen von 1 Gramm bis zum Grossbarren mit 12,5 Kilogramm bei der Bank erhältlich. Handelsüblich sind Barren zu 1 Unze (31,1 Gramm), zu 100 und 250 Gramm sowie zu 1 Kilogramm. Je «gewöhnlicher» die Handelsform, desto besser für Anleger, denn dann ist der Spread, also die Spanne zwischen Ankauf und Verkauf, am kleinsten.

Denn beim Kauf fällt jedes Mal ein Aufschlag auf den Goldpreis an. Plättchen von 1 und 5 Gramm können bis zu 20 Prozent mehr kosten als ihr Goldwert beträgt. Sie eignen sich darum höchstens als hübsches Geschenk.

Physisches Gold bewahrst du am besten im Banktresor auf. Selbst, wenn deine Bank Konkurs machen sollte, hast du immer vollen Zugriff auf dein Schließfach. Dieses musst du natürlich zusätzlich bezahlen. Um den Preis zu drücken kannst du über eine Sammelverwahrung nachdenken.

Als krisensichere Anlage eignen sich nur Goldmünzen, die aus möglichst reinem Gold bestehen. Dies gilt speziell für den kanadischen Maple Leaf, das Australian Nugget oder den österreichischen Wiener Philharmoniker. Sie sind aus 24-karätigem, also reinem Gold (999,9 Promille) und wiegen genau 1 Unze. Weit verbreitet sind auch der südafrikanische Krügerrand und der American Eagle, die ebenfalls genau 1 Unze Gold enthalten, wegen eines zusätzlichen Kupferanteils aber etwas mehr wiegen.

In einen Gold-ETF investieren

Möchtest du nicht zwangsweise physisches Gold besitzen, es allerdings dennoch in deine Asset Allocation mit aufnehmen, kann sich ein Gold-ETF anbieten.

Gold-ETFs sind Fonds, die an der Börse gehandelt werden und mit physischem Gold besichert sind. Jedoch ist es in Deutschland aufgrund der UCITS-Richtlinien (Undertakings for Collective Investments in Transferable Securities) nicht möglich, den Erwerb eines Gold-ETF sinnvoll umzusetzen. Die europäischen Regularien verbieten es demnach Indexfonds, mit nur einem Bestandteil aufzulegen.

Abhilfe schaffen sogenannte Gold-ETCs.ETC steht für Exchange Traded Commodities. Diese sind börsengehandelte Wertpapiere, die das Preisniveau von Rohstoffen abbilden. Gold-ETCs bilden also die Preisentwicklung von Gold nahezu eins zu eins nach.

Während ein ETF (Exchange Traded Funds) mehrere Positionen beinhaltet, bezieht sich ein ETC nur auf die Performance eines einzelnen Rohstoffs. ETCs sind daher keine Fonds, sondern eher eine Art Zertifikat. Im Gegensatz zu ETFs gelten ETCs nicht als Sondervermögen und sind somit nicht vor einer Insolvenz geschützt.

Damit dennoch eine gewisse Sicherheit gewährleistet werden kann, sind ETCs mit physischem Gold gedeckt. Das bedeutet, dass in einem Tresor, die gekaufte Menge hinterlegt ist. Das gibt dir sogar das Recht auf eine physische Auslieferung des Goldes.

Einer der bekanntesten Gold-ETCs ist Xetra-Gold, ein auf der elektronischen Handelsplattform Xetra gehandeltes Wertpapier, das 2007 von der Deutsche Börse Commodities emittiert wurde. Der Nennwert eines Wertpapiers bezieht sich auf 1,00 Gramm Feingold.

In Gold investieren: Sinnvoll zur Risikostreuung?

Wie bereits erwähnt, ist Gold zu volatil, um es als Einzelinvestment in Betracht zu ziehen. Jedoch kann es eine Ergänzung von maximal bis zu zehn Prozent darstellen, da sich der Wert von Gold oftmals komplett entgegengesetzt zu Aktien verhält.

Eine geringe Beimischung von Gold kann dein Portfolio auf lange Sicht gesehen, schwankungsfester machen. Jedoch ist dieser Effekt nicht allzu stark. Hinzu kommt, dass gleichzeitig die Rendite geringer ausfallen kann.

Eine Investition in Gold hängt eher von deiner persönlichen Präferenz ab. Ein absolutes Muss im Portfolio ist es nicht.

Wie stehst du zu Gold? Hast du Gold in deinem Portfolio? Schreib es mir gern in die Kommentare. Ich freu mich von dir zu lesen.

Ich kann es selbst kaum glauben, aber ich hätte dir fast den Quartalsbericht unterschlagen. Nicht absichtlich, sondern, weil ich schlicht und einfach nicht gemerkt habe, dass schon wieder drei Monate vergangen sind.

Ich muss tatsächlich mal ein bisschen genauer überlegen, was die letzten Wochen alles so passiert ist, welche Learnings ich mitnehmen konnte, was gut lief und woran ich noch weiter arbeiten möchte. Aber genau dafür ist dieser Quartalsbericht ja da.

Der Bericht soll nicht nur mir helfen, mich zu reflektieren, sondern gern möchte ich dich dazu einladen es ähnlich zu machen. Allein schon, wenn du dir die genannten Fragen stellst und deine Handlungen reflektierst, wird es dir bedeutend leichter fallen, auf deine Ziele hinzuarbeiten.

Du siehst genau, womit du dich zu deinen Zielen hin- und in welchen Bereichen du dich von deinen Zielen wegbewegst. Also mach doch gern diese Übung mit mir mit. Schnapp dir Papier und Stift und lass uns gemeinsam auf unsere Highs and Lows der vergangenen Wochen schauen.

Quartalsbericht Q2/2022 – Beruf

berufliche Highs

In Zusammenarbeit mit Geldhelden haben wir Ende April, nach wochenlanger Vorbereitung, unseren Online-Kongress mit über 40 Speakern gestartet. Währenddessen habe ich schnell gemerkt, welche Aufgaben mir gut liegen und welche mir eher weniger Freude bereiten.

Ich durfte mit vielen interessanten Personen sprechen und gleichzeitig sehr viele spannende Inhalte für mich mitnehmen. Darüber hinaus konnte ich meine Fähigkeiten im Bereich Moderation weiterentwickeln und habe auch wieder ein eigenes Live-Webinar gehalten.

Währenddessen habe ich meine Schreibtätigkeit ein wenig eingeschränkt. Warum ich das hier unter Highs notiere? Da ich mich lange dagegen gesträubt habe, weniger zu machen, obwohl ich dringend eine Pause benötigt hätte. Im April und Mai war es dann soweit, dass ich diese Aufgabe erstmal etwas zurückgefahren habe, um zum Beispiel etwas mehr zu schlafen.

Da mein Immunsystem in den Monaten davor, zu Beginn des Jahres, nicht das stabilste war, war es mir hier wichtig den Druck etwas rauszunehmen, auch, wenn das letztendlich weniger Geld bedeutet. Aber, was ist Geld im Gegensatz zu Gesundheit. Eben!

Zudem bin ich jetzt nach der Elternzeit in Teilzeit bei meinem alten Arbeitgeber eingestiegen. So habe ich die Möglichkeit Einkommen aus mehreren Quellen zu beziehen und mich auch in diesem Bereich breiter aufzustellen.

Workshop für Moderatoren

Zudem hatten wir Anfang Juni vom Geldhelden Team einen mitreißenden Workshop mit der lieben Jana (stimmgeberin), in dem wir viel über unsere Stimmung und die richtige Moderation lernen durften. Mit unterhaltsamen Übungen, bei denen ich mich auch oft aus meiner Komfortzone bewegen musste, konnte ich viele Inhalte direkt in die Praxis umsetzen.

Mein Merksatz ab jetzt: Stimme erzeugt Stimmung.

Ich stelle mir jetzt immer die Frage: Welche Stimmung möchte ich bei meinem Gegenüber erzeugen? Ich wende das Gelernte nun regelmäßig in meinem neuen Podcast “Finanzen leicht gemacht” an. Dieser ist seit Freitag dem 13.Mai offiziell auf allen Plattformen, auf denen es Podcasts gibt, für dich an den Start gegangen.

Hier kannst du dir die aktuelle Folge anhören:

Dein Ziel in Zahlen

Neues Finanz-Workbook

Darüber hinaus habe ich ein Projekt fertiggestellt, das mir sehr am Herzen lag. Meine Reise, noch bevor ich mich mit Finanzen auseinandergesetzt habe, begann mit persönlicher Weiterentwicklung und NLP.

Seitdem habe ich mein Mindset stetig verändert und konnte in den letzten Jahren immer größere Ziele erreichen und das mit Leichtigkeit. Für mich das passende Mindset einfach ausschlaggebend für die Ergebnisse in meinem Leben.

Aus diesem Grund habe ich für dich ein digitales Workbook erstellt, in dem du dein komplettes Money Mindset überarbeiten und blockierende Glaubenssätze zum Thema Geld erkennen und auflösen kannst.

Da, aber vom “reich denken” noch niemand ein Vermögen aufgebaut hat, gibt es im zweiten Teil des Workbooks einen konkreten Fahrplan, wie du deine Finanzen selbst in die Hand nehmen und erfolgreich in den automatisierten Vermögensaufbau starten kannst.

Aktuell ist das Workbook reduziert und kostet nur 29€.

Während ich zwischen Januar und März noch dachte: “Ich schaffe das nicht.NIEMALS.”, fühle ich mich jetzt besser organisiert. Teils durch neue, andere Aufgaben und durch die Reduzierung meiner Arbeit.

Natürlich schaffe ich auch jetzt nicht immer alles, was ich mir vornehme, doch dabei helfen mir zwei Dinge.

Und bis ich diesen erreicht habe, hilft mir zum anderen:“Mache die Dinge, die am wichtigsten sind, zuerst.” aus Miracle Morning für Millionäre von Hal Elrod.* Höre ich gerade zum zweiten Mal.

Diese beiden Sätze klingen im ersten Moment vielleicht unglaublich banal, entscheiden aber für mich jeden Tag darüber, was ich wann tue. Und die Aneinanderreihung dieser Entscheidungen und Handlungen machen letztendlich mein oder übertragen dein Leben aus.

Meine Gedanken bestimmen meine Gefühle, meine Handlungen und Ergebnisse

Ich schiebe das Joggen nicht auf den Abend, wenn ich alles andere erledigt habe, um es dann doch ausfallen zu lassen, sondern ich mache es direkt in den Morgenstunden zwischen 7 und 8 Uhr. Denn meine Gesundheit ist das Wichtigste und duldet keinen Aufschub.

Genauso handhabe ich es bei meinen operativen Aufgaben. Es gibt To-Dos, die jede Woche und jeden Tag wiederkehrend sind. Diese sollten laufen, aber, wenn ich Zeit für ein größeres Projekt brauche, das im Moment mehr Zeit in Anspruch nimmt, aber später ein passives Einkommen generieren soll, dann hat dieses Prio.

Ja, dann fallen andere Aufgaben, die in der Abarbeitung wichtig sind und teilweise auch Geld generieren, hinten runter, aber der Effort, der aus diesem größeren Projekt entsteht, ist an dieser Stelle größer.

Dabei muss ich immer an John D. Rockefeller denken: “Wer den ganzen Tag arbeitet, hat keinen Zeit Geld zu verdienen.” Hänge ich den ganzen Tag in den immer wieder gleichen Aufgaben, habe ich keine Kapazitäten, um über neue Ansätze nachzudenken und diese umzusetzen.

Daher ist es soooooo wichtig Prioritäten zu setzen. Diese zuerst abzuarbeiten und andere Tätigkeiten, wenn möglich zu delegieren.

Ich weiß ehrlich gesagt nicht, warum ich das hier bei den Lows aufgeschrieben habe. Wahrscheinlich, weil ich einfach wirklich gar keine beruflichen Lows habe. Deshalb hier nochmal ein High für dich 🙂

Quartalsbericht Q2/2022 – Finanzen

finanzielle Highs

Trotz aller Widrigkeiten laufen meine ETF-Sparpläne nach wie vor in der angesetzten Höhe weiter. Ich habe nichts reduziert, nichts verkauft, nichts verändert. Ich lehne mich zurück und warte der Dinge, die da kommen.

Panik kommt da im Moment keine auf. Es geht mal hoch, es geht mal runter.

Aus der Weisheitsgeschichte:

“Ob gut, ob schlecht. Wer weiß das schon.”

Auch ich kann natürlich nicht sagen, ob mein Weltportfolio in den nächsten Jahrzehnten Bestand hat und zu den gewünschten Resultaten führt, aber das kann niemand. Ich denke ich habe hier einen sinnvollen Ansatz gewählt und bin zufrieden mit meiner Strategie. Aus diesem Grund habe ich es ja auch genauso gemacht.

Ich weiß, was ich tue und ich bin damit aktuell fine.

Dann habe ich noch ein weiteres Investment für mich entdeckt und zwar das Crowdinvesting in Immobilien über besicherte Bankdarlehen. An sich nichts neues. Diese Form des Investings gibt es schon viele Jahre lang, allerdings habe ich einfach nicht richtig hingeschaut.

Ich musste dreimal über die Plattform BERGFÜRST stolpern, bis ich diese Möglichkeit für mich als Investment in Betracht bezogen beziehungsweise erst richtig darüber nachgedacht habe. Mittlerweile bin ich drei Projekte investiert. Auch hier kann ich nicht sagen, ob alles klappt, aber das Konzept hat mich überzeugt und es bereitet mir Freude.

Alles zum Crowdinvesting kannst du hier nachlesen:

Daneben gab es beim MoneyHeroToken eine positive Überraschung und der Erfolg des Unternehmens hat sich auf den Token und damit auch auf meine Wallet übertragen. Nach den extrem starken Einbrüchen im Kryptobereich sehen meine Investitionen dort immer noch nicht sehr vielversprechend aus, wurden von mir allerdings auch aus anderen Gründen getätigt.

Vieles war und ist ein Ausprobieren. Daher sind die Investitionen immer im kleinen drei bis fünfstelligen Bereich geblieben. Im Moment sitze ich die Situation auch dort einfach aus und schaue mir an, wie sich alles weitere entwickelt.

Sollte sich dort alles tendenziell gen Null bewegen, ist das zwar unangenehm, aber durchaus zu verkraften. Darauf beruht schließlich nicht meine Altersvorsorge.

finanzielle Lows

Ich habe es gerade schon angesprochen, die Positionen, die sich auf Kryptowährungen beziehen, sehen aktuell nicht sonderlich gut aus, aber aufgrund der geringen Summen stört mich das eher weniger.

Weitere finanzielle Lows gibt es nicht. Wenn ich so schaue, muss ich sagen, ich hatte drei fantastische Monate 🙂

Quartalsbericht Q2/2022 – Persönlich

Ich orientiere mich bei meinen Zielen immer gern am “Wheel of Life”. Je nachdem, an welchem Modell man sich orientiert, ist das Lebensrad eine Zusammenfassung von 7 bis 10 Bereichen, die man für sich bewertet und analysiert.

Neben den Kategorien Beruf und Finanzen lassen sich dort folgende Themen finden:

Familie / Freunde

Beziehung

Gesundheit

Spiritualität

Abenteuer

Umgebung

Beitrag für die Welt

Charakter

Auf die, für mich in diesem Beitrag relevantesten, werde ich jetzt nochmal näher eingehen.

persönliche Highs

Aus: “Na ja ich probiere mal joggen zu gehen. Irgendwie habe ich ein bisschen Lust. Wetter ist ja auch ganz ok. Mal gucken.”wurden seitdem 31 Laufeinheiten.

Im Buch Miracle Morning für Millionäre wurde von einem Richtwert um die 240 Sporteinheiten im Jahr gesprochen. Ich finde das ist ein tolles Ziel und werde dieses gleich mit in meinen Plan übernehmen. Das bedeutet runtergebrochen 60 Einheiten pro Quartal, 20 Einheiten pro Monat macht 5 Einheiten in der Woche.

Weiterhin mache ich noch regelmäßig Krafttraining. Bisher komme ich dieses Jahr auf 36 Einheiten. Da muss noch einiges kommen, damit ich mein Ziel erreiche. Das soll keine Ausrede sein, aber auch Pausen haben Vorrang, vor allem, wenn man mit den heftigsten Kita-Viren zu kämpfen hat.

Dieses Jahr sind mindestens schon zwei Monate nur aufgrund von Grippe und starken Erkältungen weggefallen. In solchen Fällen höre ich auf meinen Körper und würde definitiv keinen Sport machen. Schließlich soll dieser meiner Gesundheit dienen und mich nicht krank machen.

Sport läuft, Ernährung ist so lala

Mit meiner Ernährung bin ich einigermaßen zufrieden. Industrieller Zucker und Milchprodukte bleiben weiterhin außen vor. Ich habe also in den letzten drei Monaten weiterhin keine Süßigkeiten gegessen. Damit ist das Jahr dann auch schon rum. Ein Jahr ohne Süßigkeiten.

Früher wäre das für mich absolut unmöglich gewesen. Da habe ich sehnsüchtig auf das Mittagessen gewartet, damit ich danach endlich meine erste Zuckereinheit vertilgen konnte.

Was gerade im Moment allerdings etwas Überhand genommen hat, sind Brot und Brötchen. Wir nutzen in letzter Zeit immer häufiger das Angebot von TooGoodToGo. Normalerweise backe ich unser Brot immer selbst, aber für drei Euro eine komplette Tüte mit so leckeren Sachen…da kann ich oft schwer nein sagen.

Da bewegt sich das Gewicht auf der Waage gerade in die falsche Richtung und mein Ziel ist es Brot und Brötchen wieder zu reduzieren und dementsprechend mein Gewicht.

persönliche Lows

Gern würde ich hier schreiben, nachdem ich die Arbeit reduziert habe, hat sich mein Gesundheitszustand drastisch verbessert. Das stimmt, jedoch nur zum Teil. Fakt ist, dass ich jetzt gerade, während ich diesen Text schreibe, die Nachwirkungen der letzten Erkältung auskuriere.

Im April und Mai lief dann alles sehr gut, doch Mitte Juni haben die Viren und oder Bakterien wieder zugeschlagen. Die Kitakeime und mein generell nicht mehr so trainiertes Immunsystem haben mir eine schöne Sommer-”Grippe” beschert.

Das heißt natürlich Zwangspause für den Sport und mein Gemütszustand ist dann auch nicht der Beste. Doch es geht bergauf. Ich bin gespannt, wie lange es bis zur nächsten Erkältung dauert. Ich gehe es weiterhin langsam an und achte auf meine Gesundheit mit allen Mitteln, die mir zur Verfügung stehen.

Zusammenfassung und Ziele + Rückblick auf Q1 / 2022

Dann schauen wir mal zurück auf die Ziele, die ich mir für dieses Quartal gesetzt hatte:

Einkommen pro Monat insgesamt auf 3.000 EUR erhöhen

Geldhelden

regulärer Job

Wäre der Token nicht so eingebrochen, hätte ich diese Summe erreicht. In der aktuellen Situation ist das allerdings nicht der Fall.

Depot/Tagesgeldkonto bleibt insgesamt bei 2.800 EURO pro Monat

die automatisierten Sparpläne und Daueraufträge laufen unbeirrt weiter

keinen industriellen Zucker

habe ich nicht gegessen

keine Milchprodukte

habe ich nicht gegessen

3 x Krafttraining pro Woche

habe ich in den letzten Wochen meist auf 2x pro Woche reduziert

dafür sind zusätzlich 4-5 Laufeinheiten pro Woche dazugekommen

min. 7h Schlaf

ich habe mir die eine oder andere Stunde mehr gegönnt und fühle mich ausgeruhter

-3kg (aktueller Stand: 53.9kg)

tatsächlich habe ich einen Kilo zugenommen

vor der Erkältung fühlte ich mich in meinem Körper allerdings sehr wohl

erfolgreich die RUSU durchführen

an der Stelle war ich tatsächlich sehr nachlässig, ich glaube ich habe bisher erst drei Lektionen absolviert

drei weitere Monate #NoShoppingChallenge2022 erfolgreich absolvieren

läuft weiterhin

ein YouTube Video hochladen

habe ich erledigt

dazu habe ich noch 10 Podcastfolgen hochgeladen

und für dich ein motivierendes Workbook erstellt

Meine Ziele für das kommende Quartal Q3/2022

Einkommen pro Monat insgesamt auf 3.000 EUR erhöhen

Geldhelden

regulärer Job

Depot/Tagesgeldkonto bleibt insgesamt bei 2.600 EURO pro Monat

keinen industriellen Zucker

keine Milchprodukte

2 x Krafttraining pro Woche

5 x Laufen pro Woche

min. 7h Schlaf

-3kg (aktueller Stand: 54.5kg)

erfolgreich in die RUSU durchführen

drei weitere Monate #NoShoppingChallenge2022 erfolgreich absolvieren

12 Podcastfolgen hochladen

12 Blogbeiträge schreiben

ein Webinar planen und durchführen

ein weiteres Produkt launchen (Stay tuned ;))

Was sind deine Ziel für die kommenden drei Monate? Hast du Wünsche für Podcasts, Themen für Blogbeiträge oder Fragen, dann schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.