von Jessi | Feb 3, 2022 | Blog

Altersarmut ist ein reales Problem, das uns alle treffen kann. Derzeit leben 22,4 Prozent der über 80-jährigen von maximal 1.167 EURO monatlich. Die Entwicklungen unseres Rentensystems und unserer gesellschaftlichen Strukturen zeichnen ein zukünftiges Bild, das noch weitaus dramatischer daherkommen kann. Daher kann ich es nur immer wieder betonen, wie wichtig es ist, für sich selbst vorzusorgen. Wie du deine Rentenlücke schließen und Altersarmut vermeiden kannst, klären wir in diesem Blogbeitrag!

Wie hoch wird meine Rente sein?

Bevor du dich mit der Schließung deiner Rentenlücke, also der Differenz zwischen deiner Rente und deinem angestrebten Einkommen zur Erhaltung deines Lebensstandards, beschäftigen kannst, musst du zunächst wissen wie hoch deine Rentenansprüche überhaupt sein werden.

Dazu habe ich dir schon einen umfassenden Artikel geschrieben. Diesen findest du hier:

Wie kann ich meine Rentenlücke berechnen?

Nur so viel vorab. Die maximal zu erreichende Rente liegt heute bei 3.345 EURO, wenn du über 45 Jahre lang mindestens ein Gehalt von 84.600 EURO (brutto/west) verdient hast. Von dieser Rente musst du dann noch Kranken- und Pflegeversicherung abziehen und ab 2040 muss die Rente zudem voll versteuert werden.

Somit bleiben am Ende noch etwa 2.600 EURO übrig. Ich weiß ja nicht wie es dir geht, aber ich verdiene keine 84.600 EURO und auch keine 81.000 EURO, das ist nämlich die Beitragsbemessungsgrenze für die neuen Bundesländer.

Verdienst du genauso viel wie der Deutsche Durchschnittsbürger läuft es noch etwa auf eine Rente von 1.341 EURO hinaus. Düsterer wird es, wenn du unter diesem Durchschnitt liegst, was bei schlecht bezahlten Jobs und / oder Teilzeit schnell der Fall sein kann. Bei einem Bruttogehalt von 1.980 EURO (z.B. Teilzeit mit 24h wöchentlich) landest du nach 45 Arbeitsjahren bei etwa 840 EURO.

Davon musst du dann deine Miete oder die Erhaltung deines Hauses, deine Lebensmittel sowie Bekleidung, Freizeitaktivitäten und alles, was du dir sonst noch gönnen möchtest, bestreiten. Kaum vorstellbar.

Was kann ich tun, wenn ich meine Rentenlücke schließen will?

Resultieren deine Berechnungen nun in einem ähnlich erschreckenden Ergebnis, wird es höchste Zeit für dich an deine private Vorsorge zu machen. Dazu sei gesagt, dass nicht nur die Schließung der Rentenlücke ein hervorragender Grund, um sich mit seinen Finanzen auseinanderzusetzen.

Ich will hier nicht den Teufel an die Wand malen, aber Krankheit und Jobverlust sind ebenfalls Risiken, bei denen sich ein dickes Geldpolster einfach besser anfühlt. Zudem kannst du dich so unabhängiger von deinem Arbeitgeber machen, bessere finanzielle Entscheidungen treffen, mehr Zeit für Dinge aufwenden, die dir wirklich Spaß machen und musst in der Entsparphase nicht jeden Euro dreimal umdrehen.

Also, wenn das kein Ansporn ist, dann weiß ich auch nicht 😉

Zunächst solltest du also in etwa ausrechnen, wo du mit deiner Rente stehen wirst und wie viel Geld du im Alter benötigen wirst. Dabei solltest du dir deine Fixkosten anschauen sowie deine Wünsche und Träume unter die Lupe nehmen.

Dazu gehören unter anderem:

- Miete / Instandhaltungskosten Immobilie

- Telefon / Internet / Strom / Wasser

- Streaming / Abos

- Versicherungen

- Wohnsitz

- Hobbies / Freizeitgestaltung

Hast du dir zu diesen zukünftigen Szenarien Gedanken gemacht, müssen wir im Hier und Jetzt anfangen, die Weichen dafür zu stellen.

Die Investition an der Börse ist alternativlos

Zunächst einmal musst du deinen Status quo ermitteln. Damit meine ich:

- Was steht dir bereits aktuell an Geld zur Verfügung?

Dazu kannst du eine Nettovermögensaufstellung machen und solltest deine Einnahmen sowie Ausgaben mithilfe eines Haushaltsbuches mindestens über drei Monate hinweg detailliert analysieren.

Am Ende dieser Prozess solltest du dir folgende Fragen beantworten können:

- Wie hoch ist mein Startkapital, das ich bereits habe?

- Wie hoch ist mein monatlicher Sparbetrag?

- Welche Ausgaben kann reduzieren oder komplett streichen?

- Wie kann ich meine Einnahmen erhöhen?

Mit diesem errechneten Sparbetrag ziehst du nun los. Dein Ziel: die Rentenlücke schließen!

Lass uns das Ganze anhand eines Beispiels durchgehen:

- du bist 40 Jahre alt (setze hier dein reales Alter ein 😉 )

- deine Rentenlücke beträgt 1.000 EURO

- du gehst mit 67 Jahren in Rente

- du hast eine Lebenserwartung von 87 Jahren

- du musst pro Jahr 12.000 EURO generieren

- über 20 Jahre hinweg macht das = 240.000 EURO

Wie kann ich 12.000 EURO jährlich zusätzliche Einnahmen generieren?

Hier kommt die Börse ins Spiel. Für einen langfristigen Vermögensaufbau mit einem Anlagehorizont von mindestens 10 besser 15 Jahren eignen sich Exchange Traded Funds, kurz ETFs.

Diese kannst du dir vorstellen, wie einen Wertpapierkorb, der gleichzeitig sehr viele Positionen beispielsweise Aktien von Unternehmen oder Anleihen enthält. Welche Titel das sind und wie diese gewichtet werden sollen, bezieht der ETF aus den Informationen des zugrundeliegenden Indexes.

Der MSCI World ist unter anderem ein solcher Index. Er bildet die Wertentwicklung von über 1.500 Unternehmen aus 23 Industrieländern ab. Ähnlich wie der DAX (Deutscher Aktienindex), der die Wertentwicklung der 40 größten, deutschen, börsennotierten Aktiengesellschaften widerspiegelt.

Mit der Kombination und Investition aus einem oder mehreren ETFs hast du die Chance jedes Jahr eine gewisse Rendite zu erwirtschaften, um so dein Kapital peu à peu zu steigern. Eine Investition an der Börse ist immer Risiken verbunden.

Um diese gering zu halten, solltest du dich erstens vorab ausreichend zu dieser Thematik informieren, zweitens breit diversifizieren, um das Risiko eines Totalverlustes zu minimieren und drittens Geduld und Nerven mitbringen.

All diese Dinge lernst du unter anderem in meinem Umsetzungscoaching “Vermögensaufbau mit ETFs”, wo wir alle Punkte Schritt für Schritt durchgehen und ich dir live alle deine Fragen beantworte.

Der MSCI World hat in den letzten zehn Jahren durchschnittlich eine Rendite von 8,8 Prozent eingebracht. Anhand dessen möchte ich jetzt kurz mit dir durchgehen, wie du deine Rentenlücke schließen kannst.

Rentenlücke schließen: Beispiel mit einem MSCI World ETF

In unserem Beispiel habe ich angenommen, dass du noch 27 Jahre bis zum regulären Renteneintrittsalter hast. Das ist dein vorläufiger Anlagehorizont. Startkapital hast du keines. Du benötigst pro Jahr 12.000 EURO zur Schließung deiner Rentenlücke.

Investierst du in den MSCI World fallen auf die daraus hervorgehenden Erträge Steuern an. 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag (diese fällt für einige seit 2021 weg), macht zusammen 26,375 Prozent Kapitalertragssteuer. Dazu kommen gegebenenfalls Kirchensteuern. Diese lasse ich meinem Beispiel mal außen vor.

Steuererleichterungen gibt es allerdings auch. So unterliegen Fonds, die mehr als 51 Prozent Aktien enthalten der Teilfreistellung und du musst nur auf 70 Prozent der Kapitalerträge Steuern zahlen. Zudem kannst du vom Sparerpauschbetrag Gebrauch machen. Jede Person hat einen Freibetrag von 801 EURO. Verheiratete zusammen veranlagte Personen 1.602 EURO. Dieser Betrag wird voraussichtlich erst 2023 steigen.

Über einen Freistellungsauftrag kannst du den Sparerpauschbetrag bei deinem Broker geltend machen. Die zuletzt genannten steuerlichen Vorteile beziehe ich in unsere Rechnung nicht mit ein. Stell dir diese als Puffer für möglich ausfallende Renditen vor.

Steuern und Inflation mit in die Rechnung einbeziehen

Addierst du nun die 26,375 Prozent Steuern zu deinen jährlichen 12.000 EURO Kapitalerträgen, kommst du auf 15.165 EURO.

12.000 EURO * 26,375% = 15.165 EURO

15.165 EURO * 20 Jahre = 303.300 EURO

Mit einem Betrag von 303.300 EURO kannst du deine Rentenlücke schließen. So erhältst du für die nächsten 20 Jahre einen Betrag von 1.000 EURO monatlich, nach Abzug der Steuern.

Wie kommst du nun an diesen Batzen Geld?

Der MSCI World hatte in den letzten 10 Jahren eine durchschnittliche Rendite von 8,8 Prozent. Davon musst du nun angenommene 2 Prozent Inflationsrate abziehen. (Ich weiß die Inflation liegt derzeit bedeutend höher. Ziel der EZB sind diese maximal 2 Prozent.) Zudem fallen für einen MSCI World etwa 0,12 bis 0,50 Prozent jährliche Kosten an.

Bei einem entsprechenden Broker wie ING oder Scalable Capital brauchst du keine Ordergebühren für deinen ETF zu zahlen.

8,8% – 2% – 0,12% = 6,68% Rendite p.a.

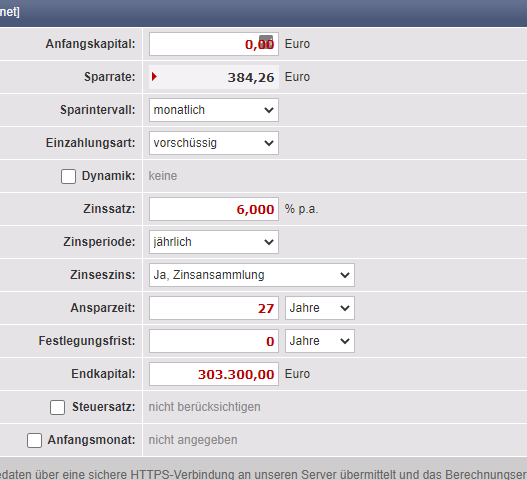

Um ganz konservativ vorzugehen, rechnen wir hier mit 6 Prozent weiter. Jetzt musst du wissen, welchen Sparbetrag du jeden Monat über die nächsten 27 Jahre investieren musst. Das musst du nicht allein machen. Dafür nehmen wir uns einen Zinsrechner zur Hilfe:

https://www.zinsen-berechnen.de/sparrechner.php

Mit einem Startkapital von 0 EURO, einem Anlagehorizont von 27 Jahren und einem Zinssatz von 6 Prozent müsstest du jeden Monat 385 EURO in den MSCI World investieren, um dein angestrebtes Endkapital von 303.300 EURO zu erreichen.

Das ist ein erster Ansatz, wie du deine Rentenlücke schließen kannst. Hast du Fragen zu diesem Thema oder brauchst du mehr Unterstützung, dann schreib es mir gern in die Kommentare oder kontaktiere mich unter jessica@themoneygirl.de

Ich freue mich von dir zu lesen 🙂

von Jessi | Feb 2, 2022 | Allgemein

“Die gesetzliche Rente wird nicht ausreichen.” “Um seinen Lebensstandard im Alter halten zu können, muss man privat vorsorgen.” “Derzeit lebt fast ein Viertel der Hochbetagten in Altersarmut – Tendenz steigend.” Ich denke, du hast mindestens einen dieser Sätze bereits gehört und findest, dass es an der Zeit ist, etwa zu tun.

Doch wo nur anfangen? Damit du im Alter besser aufgestellt bist, lass uns zuerst schauen, wie du deine Rentenlücke berechnen kannst. Abschließend klären wir, wie du es schaffst, diese zu schließen. Bist du bereit? Dann lass uns loslegen!

Aktuelle Prognosen geben wenig Anlass zur Hoffnung

Das Problem ist drängend. Wir steuern seit Jahren gar Jahrzehnten auf eine Entwicklung zu, die sich mit den aktuellen Maßnahmen kaum aufhalten lassen wird. Und damit meine ich nicht den Klimawandel, sondern in diesem Falle unser marodes Rentensystem.

Durch die Überalterung unserer Gesellschaft, die große Anzahl der Baby-Boomer, die demnächst ihre Renten- und Pensionsansprüche geltend machen wollen sowie die wenigen jungen Arbeitnehmer, die diese Last tragen sollen, führen den Generationenvertrag ad absurdum.

Auch die, von der Ampel-Koalition an die Rentenversicherung übergebenen 10 Milliarden EURO, um den Versuch einer Aktienrente zu starten, sind nur ein Tropfen auf den heißen Stein. Schließlich benötigen wir aktuell fast das Zehnfache an Zuschüssen aus Steuergeldern, um unser derzeitiges Rentensystem aufrecht zu erhalten.

22,4 Prozent der über 80-jährigen lebt in Altersarmut

Einer Studie des Deutschen Zentrums für Altersfragen zufolge, verfügen 22,4 Prozent der Bevölkerung ab 80 Jahren über ein maximales Netto-Einkommen von 1.167 EURO pro Monat. Damit gelten diese Bundesbürger und Bundesbürginnen offiziell als arm.

Gemessen an der Gesamtbevölkerung liegt dieser Anteil bei 14,8 Prozent. Du kannst dir jetzt selbst ausmalen, wie es sich anfühlt in einem Alter von ü80 täglich jeden EURO drei Mal umdrehst, um dann zu dem Ergebnis zu kommen, dass du dir die Miete nur leisten kannst, wenn du die nächsten fünf Tage auf ein warmes Mittagessen verzichtest.

Oder was es mit dir macht, wenn du auf die Hilfe anderer angewiesen bist und, dass nicht nur aufgrund deiner womöglich schlechteren körperlichen Verfassung, sondern in Form von Nahrung. Vor allem in Zeiten der steigenden Inflationsraten im Bereich der Lebensmittel ist dieses Szenario bittere Realität.

Arbeiten, um sich etwas dazu zu verdienen, kommt in diesem Altersabschnitt für die Allerwenigsten in Frage. Wenn du bis hierhin nicht für dich vorgesorgt hast, ist es einfach zu spät. Der Zug ist abgefahren und du musst das Beste aus deiner jetzigen Situation machen.

Frauen sind bedeutend stärker betroffen als Männer

Weiteren Daten der erwähnten Studie machen deutlich, dass vor allem Frauen häufiger von Altersarmut betroffen sind als Männer. Die Gründe sind klar. Wir habe eine höhere Lebenserwartung, verdienen im Schnitt weniger, arbeiten häufiger in schlechter bezahlteren Jobs und sind zudem öfter in Eltern- und Teilzeit anzutreffen, als unsere männlichen Kollegen. Immer noch.

Demnach leben 26,1 Prozent der Frauen und 16,9 Prozent der Männer unter Armutsgrenze. Daher hier nochmal mein Appell an alle (nicht nur die Frauen): Sorgt privat vor! Ein erster Schritt kann die Berechnung der Rentenlücke sein und das schauen wir uns jetzt mal näher an.

So kannst du deine Rentenlücke berechnen

In erster Linie soll der Bescheid der Rentenversicherung Auskunft über deine zukünftige Rente geben, allerdings solltest du darüber hinaus deine eigenen Berechnungen anstellen.

Wie du das machen kannst kommt jetzt.

Um einen Richtwert für deine Rente zu bekommen, müssen wir die Rentenformel zurate ziehen. Diese sieht folgendermaßen aus:

Entgeltpunkte * Zugangsfaktor * Rentenwert * Rentenfaktor

Entgeltpunkte: Dieser Wert bezieht sich auf dein jährliches EInkommen. Das wird an dem Deutschen Durchschnittseinkommen gemessen. Das liegt für das Jahr 2022 bei 38.901 EURO.

Verdienst du genau so viel erhältst du einen Punkt. Verdienst du mehr bis zur Beitragsbemessungsgrenze von 84.600 EURO (West) beziehungsweise 81.000 EURO (Ost), so sind bis zu 2,17 Entgeltpunkte möglich.

Beispiel:

84.600 EURO Gehalt / 38.901 EURO Durchschnittsgehalt = 2,17 Entgeltpunkte

Zugangsfaktor: Dieser bezieht sich auf deinen Renteneintritt. Planst du früher in Rente zu gehen, werden dir für jeden Monat 0,3 Prozent deiner Rente abgezogen bis zu einem Maximalwert von 14,4 Prozent. Das würde dann bedeuten, dass du anstatt mit 67 mit 63 in Rente gehst und dein restliches Leben lang auf 14,4 Prozent deiner Rentenansprüche verzichtest.

Rentenwert: Das ist der Wert deiner Entgeltpunkte. Dieser wird sich also immer wieder mal verändern. Aktuell gibt es 34,19 EURO in den alten und 33,47 EURO in den neuen Bundesländern.

Rentenfaktor: Dieser steht für die Art der Rente, zum Beispiel die reguläre Altersrente, Rente wegen voller Erwerbsminderung oder teilweiser Erwerbsminderung. Für die Altersrente gibt es hier eine 1.

Wie hoch ist die maximale Altersrente?

Anhand eines Beispiels möchte ich dir nun zeigen, wie du die genannten Punkte zusammenfügen kannst. Wir berechnen jetzt gemeinsam die maximal zu erreichende Rente.

Dazu muss dein Gehalt 45 Jahre den Wert von 84.600 EURO (West) oder mehr betragen. Dafür bekommst du pro Jahr 2,17475 Entgeltpunkte * 45 Jahre sind gleich 97,86.

97,86 Entgeltpunkte * 1 für die Regelaltersrente mit 67 Jahren * 34,19 EURO Rentenwert West * 1 für die Altersrente = 3.345 EURO

3.345 EURO können maximal von dir erreicht werden. Das ist ein Brutto-Wert! Ab 2040 muss die Rente zu 100 Prozent versteuert werden. Das heißt, dass davon noch Kranken- und Pflegeversicherung sowie Steuern abgezogen werden müssen.

Kranken- und Pflegeversicherung sowie Steuern abziehen

Für die Krankenkasse müssen häufig 14,6 Prozent plus Zusatzbeiträge der jeweiligen Kasse für die gesetzliche Krankenversicherung von der Bruttorente abgezogen werden. Wer allerdings mindestens 90 Prozent der zweiten Hälfte seines Berufslebens gesetzlich versichert war, zahlt nur die Hälfte selbst. Den Rest übernimmt die Krankenversicherung der Rentner (noch).

Hinzu kommt die Pflegeversicherung mit etwa 3,05 Prozent, wenn man selbst ein leibliches Kind hat.

Diese Posten werden direkt einbehalten und müssen nicht selbst vom Rentner/der Rentnerin abgeführt werden. In unserem Fall würde die Rechnung dann wie folgt aussehen:

3.345 EURO * 14,6 Prozent = 488 EURO geteilt durch 2 = 244 EURO

3.345 EURO – 244 EURO = 3.101 EURO

3.345 EURO * 3,05 Prozent = 102 EURO

3.101 EURO – 102 EURO = 2.999 EURO

Weiter gehts mit den Steuern. Dabei wird der Grundfreibetrag berücksichtigt. Dieser liegt 2022 bei 9.984 EURO. Das jährliche Einkommen unseres Idealrentners läge bei 35.988 EURO. Davon müssen nach Abzug des Freibetrags 26.004 EURO versteuert werden. Renter*innen müssen dazu separat eine Steuererklärung einreichen. Die Steuern werden nicht automatisch abgezogen.

In unserem Falle müssten dann etwa 18 Prozent gleich 4.680 EURO abgezogen werden. Bleiben noch 31.308 EURO. Runtergebrochen auf Monatsbasis sind das noch 2.609 EURO.

Also ein/e absoluter Spitzenverdiener/in würde im Alter nach Abzug aller Kosten auf eine monatliche Rente von 2.609 EURO kommen. WOW!

Rente bei Durchschnittseinkommen

Dann schauen wir doch mal kurz, wie das mit jemandem ist, der genau das Deutsche Durchschnittseinkommen verdient:

45 * 1 * 34,19 * 1 = 1.538 EURO (West)

1.538 EURO – 112 Krankenversicherung – 46 EURO Pflegeversicherung = 1.380 EURO

1.380 EURO * 12 = 16.560 – 9.984 EURO Freibetrag = 6.576 EURO zu versteuerndes Einkommen

6.576 EURO – 7 Prozent Steuern = 460 EURO

16.560 EURO – 460 EURO = 16.100 EURO = 1.341 EURO monatliche Rente

Rente bei unterdurchschnittlichem Einkommen

Wer Teilzeit arbeitet oder in einem schlecht bezahlten Job steckt, verdient wahrscheinlich weniger als das Durchschnittsgehalt. Bei einer Arbeitszeit von 24 Stunden wöchentlich mit einem Bruttogehalt von 1.980 EURO würde die Rechnung folgendermaßen aussehen:

23.760 EURO Gehalt / 38.901 Durchschnittsgehalt = 0,6107

0,6107 * 45 = 27,48 Entgeltpunkte

27,48 * 1 * 34,19 * 1 = 939 EURO (West)

939 EURO – 68 Krankenversicherung – 28 EURO Pflegeversicherung = 843 EURO

843 EURO * 12 = 10.116 – 9.984 EURO Freibetrag = 132 EURO zu versteuerndes Einkommen

Die darauf anfallenden Steuern sind wohl zu vernachlässigen. Die monatliche Rente würde sich dann in etwa auf einen Betrag von 843 EURO belaufen. Altersarmut. Miete, Lebensmittel, Kleidung und Freizeitaktivitäten lassen sich davon kaum bestreiten. Ein unangenehmes und erschreckendes Ergebnis.

Wie du diese Lücke schließen kannst, liest du im nächsten Teil:

Rentenlücke schließen

Anhand der Berechnungen, die wir beispielhaft durchgegangen sind, kannst du dir nun selbst deine Rentenlücke berechnen. Die Differenz zwischen deiner zukünftig angenommenen Rente und deinem vermutlichen Lebensstandard ergibt dann den Betrag, den du selbst aufbringen musst.

Ein Beispiel:

Deine ausgerechnete Rente beträgt 1.000 EURO, aber dein jetziger Lebensstandard mit Miete, Lebensmittel, Bekleidung, Freizeitaktivitäten, Reisen etc. umfasst monatliche 2.000 EURO. Deine Rentenlücke beträgt in diesem Falle 1.000 EURO.

Die Inflation nicht vergessen

Einen Faktor habe ich bisher noch nicht erwähnt und zwar die Inflation. Ende 2021 erreichte diese enorme Werte von über 5 Prozent. Vor allem Lebensmittel und Energiekosten steigen merklich. Bei einer sehr niedrigen Rente wird es für die meisten Menschen jetzt schon schwer ihre monatlichen Kosten decken zu können.

Gedanklich solltest du berücksichtigen, dass die hier errechneten Zahlen sich zukünftig noch stark verändern werden. Eine Rente, die heute 800 EURO wert ist in 20 Jahren nur noch 545 EURO wert.

Gleichzeitig werden vielleicht die Renten angehoben, die Inflationsraten werden sich verändern, die Produktpreise angepasst, Löhne werden angehoben oder gesenkt, das Durchschnittsgehalt wird sich verändern.

All das sind Kriterien, die bei der Berechnung deiner zukünftigen Rente eine erhebliche Rolle spielen werden und die sich heute im Detail noch nicht vorhersehen lassen. Nutze die Berechnung auf jeden Fall als grobe Orientierung und sieh als Option für das Hier und Jetzt.

Könntest du heute mit dem Betrag x all deine Fixkosten bezahlen und ein angenehmes Leben nach deinen Wünschen führen? Lautet die Antwort auf diese Frage: “Nein.”, musst du etwas tun.

Hast du Fragen oder Anmerkung zum Thema Rentenlücke berechnen, dann schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂