Ich plädiere ja immer dafür sichSparziele zu setzen und regelmäßig bestimmte Beträge zur Seite zu packen. Am besten direkt zu Beginn des Monats, via Dauerauftrag und anteilig risikobehaftet in einen ETF-Sparplan. Nur so kannst du dauerhaft ein Vermögen aufbauen und finanziell für dich vorsorgen. Doch es gibt einige Dinge, an denen du nicht sparen solltest. Welche das sind, habe ich dir in 7 Punkten zusammengetragen. Viel Spaß dabei!

1.Deine Gesundheit

Wenn es eine Sache gibt, an der du niemals sparen solltest, dann ist es dein Gesundheit. “Ein gesunder Mensch hat tausend Wünsche, ein kranker nur einen:” Ich weiß der Satz hängt dir vielleicht schon zu den Ohren raus, aber das ändert nichts an seinem Wahrheitsgehalt. Daher würde ich niemals auf ärztlichen Untersuchungen verzichten, auch, wenn diese kostenpflichtig sind. Beispielsweise habe ich bereits mein Leben lang mit einer schlechten Zahnsubstanz zu kämpfen und musste mir gerade erst vier neue Kronen machen lassen.

2.Stress reduzieren

In den letzten Jahren konnte ich immer wieder einen Faktor ausmachen, der maßgeblich dafür verantwortlich ist, wenn ich mich gesundheitlich nicht ganz auf der Höhe fühle und das ist Stress. Für mich ist es derzeit eine riesige Herausforderung die Vollzeitbetreuung meines Kindes und meine etwa 28 Stunden Arbeit pro Woche miteinander zu vereinen. Ich denke vor allem während der Corona-Pandemie geht es sehr vielen von uns so. Derzeit überrollen uns unsere Pflichten und Erholungsmöglichkeiten sind rar gesät. Die Anforderungen in Beruf und Familie sind immens und die häufig überzogenen Ansprüche an uns selbst, überfordern uns täglich. Stress macht erwiesenermaßen krank. Aus diesem Grund solltest du bei der Stressbewältigung nicht sparen.

Damit meine ich natürlich nicht, das du den ganzen Tag auf der Couch rumliegen und Netflix schauen sollst. Eustress, also positiver Stress kann uns dabei helfen unsere Aufgaben zu erledigen. Distress hingegen macht uns ängstlich, reizbar, nervös und ungehalten. Um uns vor physischen und psychischen Erkrankungen durch Stress zu schützen, müssen wir uns erholen. Das kann ein ein beruhigendes Hobby sein, der Yoga-Kurs oder ein entspannendes Hörbuch. Da Reisen, Massagen und Spa gerade pandemiebedingt nicht so drin sind, lasse ich das mal außen vor. Aber gönne dir die Häkelstunde, den Meditations-Workshop oder den historischen Roman.

3.Sport ausüben

Wenn sich auf die beiden zuvor genannten Punkte Gesundheit und Entspannung eine Sache auszahlt, dann ist es Sport. Daher bin ich der Meinung, dass man bei diesem Bereich nicht sparen sollte. Sei es die monatliche Mitgliedschaft für die Home-Trainings, das Langhantelset, die Yogamatte oder der Stepper (damit meine ich diese kleine Fußbank). Bei teuren, großen Sportgeräten für zu Hause würde ich nochmal überlegen, ob der Wohnraum dafür geeignet ist und, ob das Gerät auch ausreichend genutzt wird.

Für mich sind die drei oben genannten Produkte ideal. Ich habe viel weniger als für meine Fitnessstudio-Mitgliedschaft bezahlt und mache nun noch regelmäßiger Sport. Das stärkt nicht nur den Körper, sondern tut auch der Seele gut. Vor allem beim langen Sitzen im Home-Office ist eine stabile Rückenmuskulatur das A und O. Zudem regt körperliche Ertüchtigung das Gehirn zur Ausschüttung von Glückshormonen an. Also verzichte nicht auf deine kontinuierliche Dosis Dopamin. Allerdings gibt es eine Regel: Wenn du an Sportgeräte / Kursen nicht sparen möchtest, solltest du diese auch wiederholt nutzen 😉

4.Deine Ernährung

Ich weiß, die Inflation treibt uns gerade die Schweißperlen auf die Stirn. Vor allem bei den Lebensmitteleinkäufen fallen die teureren Preise sofort auf. Nichtsdestotrotz ist das kein Grund auf minderwertige, schlecht verarbeitete Produkte zurückzugreifen. Dieser Umstand wird natürlich nicht unerheblich vom eigenen Budget für Nahrungsmittel beeinflusst.

Eine Variante, die von allen Einkommensgruppen gleichermaßen praktiziert werden könnte, ist unter anderem die Einschränkung des Fleischkonsums. Zwei bis vier Mal im Monat Fleisch zu essen und dann eben mehr Geld dafür auszugeben, ist für mich ein guter Kompromiss. Es soll ja sogar Menschen geben, die ganz darauf verzichten 😉 Gesunde, vollwertige, regionale und saisonale Lebensmittel zahlen nicht nur auf das Umweltkonto ein, sondern schonen häufig noch den Geldbeutel und sind der Gesundheit zuträglich. Aus diesem Grund solltest du, wenn möglich bei der Ernährung nicht sparen.

5.Dein Humankapital erweitern

Vor allem bei Menschen bis Mitte Dreißig macht das Humankapital den größten Posten in der Nettovermögensaufstellung aus. Dieser essenzielle Bestandteil wird von vielen häufig vergessen. Dein Humankapital kann einen wesentlichen Unterschied bei deinen zukünftigen Einnahmen machen. Schließlich umfasst dieses all deine Kompetenzen, Fähigkeiten, Berufserfahrungen und noch vieles mehr.

Das Toll ist, dass du mit steigenden Fachkenntnissen und Qualifikationen dein Humankapital vergrößern kannst. Indem du weitere Ausbildungen machst, Seminare besuchts, Online-Kurse absolvierst oder auch “nur” bestimmte Bücher liest, erweiterst du dein Wissen und damit deine Chancen auf ein höheres Einkommen. Dein Humankapital solltest du daher als eigenständige Asset-Klasse betrachten, an der du niemals sparen solltest. Lege am besten für jeden Monat einen fixen Betrag zur Seite, den du nur dafür verwendest.

6.An Erlebnissen mit der Familie / Freunden nicht sparen

“Colloect moments not things.” Heute ist Tag der nervigen Pinterest Zitate. Auch, wenn du jetzt innerlich die Augen verdrehst, ist an diesem Spruch etwas Wahres. Wie lange hält die Freude über irgendeinen Gegenstand, den du gerade im Netz bestellt hast. Genau, meistens bis der Postbote es an der Haustür abgeliefert hat. Klar, gibt es Dinge über die man sich längerfristig freut, aber ich denke du weißt worauf ich hinaus will.

Dann denk doch jetzt mal nicht an die Sneaker oder das neue iPhone, welche du zuletzt bestellt hast, sondern an den letzten Sommerabend mit Freunden, (!Achtung das kann nun ein wenig schmerzhaft werden!) an den letzten Kinobesuch, an das letzte Mal im Restaurant, das letzte Mal auf einem Konzert oder den letzten Urlaub. Was fühlst du dabei? Kannst du die Erinnerungen sofort zurückholen? Hörst du das Lachen deiner Freunde, die tollen Gespräche, die mitreißende Musik? Spürst du die warme Brise, die Wellen an deinen Füßen, den Sand auf deiner Haut?

Die Erlebnisse mit deinen Freunden und deiner Familie kann dir niemand mehr nehmen. Du solltest nie daran sparen dir Zeit für sie zu nehmen und gemeinsame Erinnerungen mit ihnen zu schaffen. Es muss nicht jedes Wochenende das teuerste Essen, der exklusivste Club, die ausgedehnteste Shoppingtour oder die Rooftopbar sein. Die Balance sollte gewahrt werden. Ebenso wie beim Humankapital kannst du dir einen separaten Geldtopf (Tagesgeldkonto) anlegen, der nur für besondere Erlebnisse ist. Auf unser Spaß-Konto wandert jeden Monat ein entsprechender Betrag, damit wir am Urlaub nicht sparen müssen.

7.Hilfe / Erleichterungen in deinem Leben

Wenn du dich fokussiert auf eine Aufgabe konzentriert, weil diese für deinen Beruf besonders wichtig ist, wie zum Beispiel eine Präsentation oder eine Weiterbildung, kann es schon mal passieren, dass der Haushalt hinten ansteht. Du kannst in dem Moment, in dem du dich weiterbildest oder arbeitest einen größeren Mehrwert generieren, als wenn du jetzt die Wäsche machst oder Staubsaugst. Sprich du verdienst Geld mit der einen Tätigkeit und mit der anderen nicht.

Die Krux an der Sache ist jedoch, dass der Haushalt trotzdem erledigt werden muss. Schließlich willst du dich in deiner Umgebung wohlfühlen. Wenn du nun überlegst eine Putzkraft anzuheuern, einen Staubsaugroboter zu kaufen oder deine Wäsche in die Reinigung zu bringen, kann es hilfreich sein, dir deinen Stundenlohn auszurechnen.

Hier ein kleines Beispiel:

Angenommen du verdienst 2.500 EURO netto pro Monat mit einer 40 Stunden Woche. Das macht insgesamt 160 Stunden im Monat. Demnach verdienst du rund 15,62 EURO. Eine professionelle Haushaltshilfe kostet pro Stunde etwa 23 EURO. Bedeutet das, dass du den Haushalt weiterhin selbst machen musst? Nicht unbedingt. In diesem Rechenbeispiel würde sich eine Putzkraft erst ab einem Monatsnettoeinkommen von 3.800 EURO deinerseits rechnen. Dann würdest du selbst auf einen Stundenlohn von 23,75 EURO kommen.

Ein wichtiger Faktor, der jedoch noch dazukommt ist, die Zeit, die du damit gewinnst. Diese könntest du ja wieder nutzen, um dein Humankapital zu erhöhen, Sport zu treiben odermehr Zeit mit deiner Familie zu verbringen.Den Vergleich mit einem Stundenlohn solltest du in jedem Fall trotzdem anstellen. Bist du bereit in einem anderen Bereich weniger Geld auszugeben und dir eine Hilfe zu besorgen, damit du Zeit für andere Dinge hast? Vor allem seitdem ich Mama bin, ist die Zeit unglaublich knapp. Daher bin ich bereit für bestimmte Erleichterungen im Alltag mehr Geld auszugeben. Wie viel dir diese Hilfestellungen und kleinen Zeitfreischaufler wert sind, musst du selbst entscheiden, aber auch hier gilt natürlich nicht übertreiben. Du brauchst nicht tausend teure kleine Gadgets, die im Endeffekt nicht mehr tun, als herumzustehen.

An welchen Dingen würdest du nicht sparen? Wofür bist du bereit mehr Geld auszugeben? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Der Ursprung unserer Handlungen liegt in unseren Gedanken und Gefühlen. Egal welche Glaubenssätze wir mit uns herumtragen, ob selbst erlernt oder anerzogen, sie prägen unser gesamtes Weltbild. Unsere Glaubenssätze sind unsere Realität. Das wirkt sich auf alle Lebensbereiche aus, unabhängig davon, ob es um unsere Beziehungen zu unseren Mitmenschen, unser Selbstbild, unsere Gesundheit oder unsere Finanzen geht. “Das letzte Hemd hat keine Taschen.”, “Ich kann eh nicht sparen.” sind typische Aussagen einer inneren, blockierenden Haltung gegenüber Geld. Wie du diese Störfaktoren auflösen und endlich den Weg frei für einen entspannten und erfolgreichen Umgang mit deinen Finanzen machen kannst, lernst du auf dem Kongress für Emotionale Intelligenz.

Welche Inhalte bietet mir der Emotionale Intelligenz Kongress?

In nur 3 Tagen ist es soweit und der “Emotionale Intelligenz Kongress” startet. Im Zeitraum vom 26.11.21 bis zum 28.11.21 bekommst du die geballte Ladung Wissen rund um das Thema Emotionale Intelligenz in 15 Live Workshops präsentiert. Die Teilnahme ist gratis und du bekommst bereits vorab 2 Boni geschenkt. Am Freitag, den 26.11. um 11 Uhr fällt der Startschuss für dich mit deinen blockierenden, inneren Glaubenssätzen über Geld aufzuräumen und endlich den Wohlstand zu erreichen, den du verdienst.

Dabei wird dir nur, weil du ein positives Mindset hast nicht alles automatisch zugeflogen kommen. Dazu gehört auch ein Gewisses Maß an Arbeit. Nicht umsonst steckt in dem Wort “verdienen”, der Begriff “dienen”. Und damit ist nicht nur der Dienst an dir selbst, sondern ebenso der Dienst an anderen dazu.

Die meisten Menschen in unserem Umfeld wollen viel Geld haben. Dafür spielen sie Lotto, beklagen sich ständig über ihre begrenzten Möglichkeiten und wer ihnen alles Steine in den Weg legt. Sich jedoch wirklich damit zu beschäftigen, wie jemand so zu sein, der viel Geld hat, nämlich sparsam, diszipliniert, und vielleicht ein bisschen risikofreudig, wollen die Wenigsten.

Es ist wie mit dem fitten und schlanken Körper. Die Leute würden alles dafür tun, jedes Mittelchen kaufen, jedes Pülverchen probieren, jede Kapsel einwerfen, um dieses Ziel zu erreichen, bis auf eine langfristige Ernährungsumstellung und regelmäßigen Sport.

Jedwedes Ziel, das wir uns stecken, hängt immer von unserer Einstellung diesem gegenüber ab. Ob wir gnadenlos scheitern und ruhmreich siegen, ist eine Frage des Mindsets. Nicht umsonst hat Boris Becker (man möge von ihm halten, was man möchte) einst gesagt: “Gewonnen oder verloren wird zwischen den Ohren.”. 98 Prozent unserer Handlungen werden von unserem Unterbewusstsein bestimmt. Setze ich nun meine 2 Prozent rationales Denken dagegen, ist Frust vorprogrammiert. Zum einen wird es unglaublich anstrengend für mich sein, die notwendigen Schritte auszuführen und zum anderen werde ich nach kurzer Zeit scheitern.

An all diesen Stellschrauben setzt der “Emotionale Intelligenz Kongress” an. Die 15 Top-Speaker helfen dir dabei dich auf Fülle und Wohlstand auszurichten, die Macht der Vision und Meditation für dich zu nutzen und diesen Reichtum dann im Äußeren zu manifestieren. Dazu musst du zunächst deine hinderlichen Gedanken erkennen, diese erforschen und dann zu positiven Mustern umstrukturieren. Wie du das alles machen kannst, erklären dir die Speaker im Detail während der Webinare. Du wirst währenddessen verstehen, wie die Energie des Geldes funktioniert und die Macht deiner Visionen daraus für dich Fülle und Wohlstand generieren kann.

Indem du positive Emotionen mit deinen Finanzen und dem Erreichen deiner Ziele empfindest, werden automatisch die richtigen Handlungen folgen. Die daraus entstehenden Ergebnisse werden dich darin bestärken, motiviert am Ball zu bleiben. Deine “reichen Gedanken” werden dazu beitragen, dass sich bald darauf sichtbare Erfolge in deinem Leben zeigen werden.

Dabei lernst du auf dem “Emotionale Intelligenz Kongress” nicht nur die praxisnahen Strategien der Speaker kennen, sondern bekommst zugleich zahlreiche Tools mit an die Hand, die dich dazu befähigen deine Wünsche in die Realität umzusetzen. Wesentlich ist, dass du dich auf den Prozess einlässt. Erlaube dir ehrlich zu dir selbst zu sein, Verantwortung für dich und deine Finanzen zu übernehmen und dir große Ziele zu setzen. Zum Beispiel deine erste Million!

Wie kannst du das Meiste für dich aus dem “Emotionale Intelligenz Kongress” für dich herausholen?

Sei mit deiner Aufmerksamkeit voll dabei. Richte dich schon jetzt gedanklich auf die Workshop-Termine ein. Versuche während dieser Zeit nichts anderes zu planen. Schnapp dir einen Block und einen Stift, um dir aufkommende Gedanken sofort aufschreiben zu können. Am besten verbannst du währenddessen dein Handy aus dem Raum. Allein die bloße Anwesenheit deines Smartphones in deiner Nähe führt zur Ablenkung.

Denke mit und versuche das Gehörte direkt in Anwendungsbeispiele für deinen eigenen Alltag umzusetzen. So findest du sofort praktische Möglichkeiten, die aus der Theorie echte Erfahrungen werden lassen. Vor allem die wiederholende Ausführung führt zu neuen Routinen und diese bestimmen im Wesentlichen unseren Erfolg. Nicht, der ist ausreichend mit Nährstoffen versorgt, der einmal einen Salat isst, sondern der, der sich routiniert 80 Prozent des Tages gesund ernährt. Nicht derjenige oder diejenige baut ein Vermögen auf, der/die einmal einen kleine Betrag spart. Erst die Summe vieler Geldeinheiten, die zur Seite gelegt und investiert werden, machen ein Vermögen.

Damit unser Gehirn nicht ständig neu darüber nachdenken muss, wie wir uns die Zähne putzen, Auto fahren oder den Wasserkocher bedienen sollen, werden solche Tätigkeiten abgespeichert. Umso öfter wir diese ausüben, umso stärker werden die Nervenbahnen, die damit verbunden sind. Im Laufe der Zeit entwickeln sich diese Strecken zu schnellen Autobahn, die sofort von unserem Unterbewusstsein befahren werden können. Ohne nachzudenken nehmen wir die Auffahrt in die bekannte Richtung.

Das Gleiche passiert übrigens auch mit den Gedankengängen, die wir haben. Wenn du dir jetzt vorstellst du möchtest eine neue Route einschlagen und anstatt des Shoppingbummels ein Buch lesen, wird sich dein Körper vorerst heftig dagegen wehren. Schließlich gefährdest du damit sein sicheres, erprobtes Überlebenskonzept. Der holprige Sandweg erscheint wesentlich unattraktiver als die perfekt ausgebaute Autobahn. Wie du diese Mechanismen erkennen und überwinden kannst, wird Teil des “Emotionale Intelligenz Kongress” sein. Letztendlich liegt es aber an dir, die neuen Sandwege in Schnellstraßen zu verwandeln.

Zusammen gelingt dir das leichter als allein. Daher möchte ich dir hiermit nochmal herzlich einladen dich mit über 7.000 Gleichgesinnten in der Geldhelden Community, in der ich ebenfalls Mitglied bin, zu verbinden. Hier findest du nicht nur tolle Gruppen zu den verschiedensten Themen wie Finanzen für Frauen, Alternative Investments und Nachhaltig Investieren, sondern zudem täglich neue, spannende Beiträge rund um deine Finanzen. Die Gruppe besteht natürlich auch über den Kongress hinaus weiter.

Die Speaker stehen dir mit Rat und Tat zur Seite. Während der Workshops kannst du live deine Fragen stellen und bekommst direkte Hilfestellungen zu deinen Anliegen. So profitiert die gesamte Gruppe von den Antworten und können daraus ihren Mehrwert ziehen.

Nutze also die Chance und melde dich beim Kongress für Emotionale Intelligenz an. Lerne deine inneren, blockierenden Glaubenssätze kennen und transformiere diese zu einem positiven Money Mindset, das nachhaltig deine finanziellen Entscheidungen beeinflussen wird. Entscheide dich für Fülle im Innen und Außen. Es im Übrigen nie zu spät sich mit seinen Annahmen rund um den Bereich Geld auseinanderzusetzen. Selbst die breitesten Autobahnen können zurückgebaut und umgeleitet werden.

Für mich war die Arbeit an meinem Money Mindset essentiell, um von meiner Shoppingsucht endlich loszukommen und vollends mit dem Vermögensaufbau durchzustarten. Ohne die richtige Einstellung wäre es mir nie gelungen anstatt Kleider ETFs zu kaufen. Geschweige denn, dieses neue Verhalten über mehrere Jahre hinweg durchzuführen.

Findest du emotionale Intelligenz spielt eine wichtige Rolle beim Thema Geld? Wie schätzt du dein Money Mindset ein? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Derzeitig hohe Inflationsraten sowie zusätzliche Negativzinsen auf Bankeinlagen machen das herkömmliche Sparen aktuell noch unattraktiver als je zuvor. Die nicht vorhandenen Renditen auf Tagesgeld- oder Girokonto sowie dem Sparbuch schließen diese als mögliche Anlageoption aus. Schlimmer noch, Verwahrentgelte und Kontoführungsgebühren lassen das Vermögen sichtlich dahinschmelzen. Die einzige Alternative: die Investition. Indexfonds wie ein MSCI World ETF bieten die Möglichkeit risikooptimiert anzulegen. Was der MSCI World genau ist und wie du mit diesem Index dein Portfolio gestalten kannst, das klären wir in diesem Blogbeitrag!

Was steckt im MSCI World ETF?

Der MSCI World ist ein Index, der vom US-amerikanischen Finanzdienstleister MSCI angeboten wird. Dieser Index bildet die Wertentwicklung von 23 Industriestaaten und insgesamt über 1.550 Unternehmen ab. Damit umfasst der MSCI World 85 Prozent der Marktkapitalisierung dieser Region. Um zu wissen, wie du dir mit einem MSCI World ETF dein Portfolio aufbauen kannst, müssen noch einen näheren Blick auf den Index werfen.

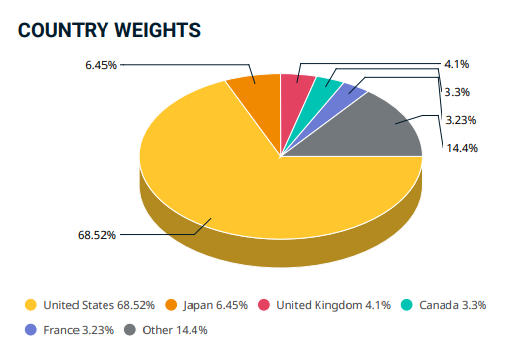

Welche Länder sind im MSCI World enthalten?

Da der MSCI World nach Marktkapitalisierung gewichtet ist, sind die USA mit fast 69 Prozent stark überrepräsentiert. Das sollte dir bei der Zusammenstellung deines Weltportfolios bewusst sein. Darauf folgen mit circa 6 Prozent Japan, mit 4 Prozent das Vereinigtes Königreich und mit jeweils 3 Prozent Kanada und Frankreich. Deutschland, Australien Niederlande und Schweden bilden die Schlusslichter in dieser Top Ten. Die übrigen 13 Länder machen insgesamt ungefähr 5 Prozent aus.

Der mit Abstand größte Anteil entfällt mit fast 23 Prozent auf Unternehmen, die im IT Sektor tätig sind. Darauf folgen die Branchen Finanzwesen, Gesundheitsversorgung und zyklische Konsumgüter mit um die 13 Prozent. Nach der Industriebranche mit rund 10 Prozent wird die prozentuale Gewichtung bei Kommunikation, nichtzyklische Konsumgüter, Materialien, Energie, Versorger und Immobilien einstellig.

Welche Unternehmen sind im MSCI World am höchsten gewichtet?

Bricht man diese Branchen nun auf konkrete Unternehmen herunter, finden wir auf den ersten 10 Plätzen Apple, Microsoft, Amazon, Tesla, Alphabet (Google), Facebook, Nvidia (Entwickler für Grafikprozessoren und Chipsätze) , JPMorgan Chase & Co (US-amerikanische Bank) und die UnitedHealth Group (Versicherungen und Gesundheitsfürsorge). Diese zehn Firmen machen bereits fast 19 Prozent des gesamten Indexes aus. Die restlichen 81 Prozent verteilen sich auf 1.548 weitere Unternehmen.

Wie du bereits herauslesen konntest, befinden sich im MSCI World Index nicht zehn, nicht hundert, sondern über 1.550 Unternehmen. Statistisch gesehen, lässt sich mit einer breiten Streuung das Risiko minimieren. Bei einer solchen Vielzahl an einzelnen Titeln ist die Möglichkeit eines Totalverlustes bedeutend geringer, als, wenn du nur in eine Einzelaktie investieren würdest.

Stelle dich breit auf

Stellen wir uns also den umgekehrten Fall vor. Du legst deinen gesamten Ersparnisse in Tesla-Aktien an, weil du besonders vom Unternehmenskonzept und dessen Führung überzeugt bist. Nehmen wir nun an aufgrund gesetzlicher Regularien oder, weil Elon Musk wieder einen verrückten Twitter-Post absetzt, rauscht der Kurs in den Keller. Dein Geld ist futsch. Selbstverständlich kann es natürlich sein, dass die Aktie durch die Decke geht und dir einen enormen Gewinn beschert. Das Risiko, das du damit eingehst, ist jedoch um ein Vielfaches höher. Was lernen wir daraus? Risiko und Rendite sind immer unweigerlich miteinander verknüpft. Legst du dein Geld stark risikobehaftet an, können damit deine Renditechancen steigen.

Gleiche Effekte stellen sich im Übrigen ein, wenn du dich für eine Investition in den DAX (Deutschen Aktienindex) entscheidest. Dieser beinhaltet derzeit 40 der größten börsennotierten Aktiengesellschaften Deutschlands. Verfalle nicht in den Home Bias und präferiere heimische Anlagen. Auch, wenn es dir sehr unwahrscheinlich erscheinen mag, dass die deutsche Wirtschaft komplett den Bach runtergeht, ist die Wahrscheinlichkeit höher, als dass über 20 Länder gleichzeitig einen ökonomischen Zusammenbruch erleben.

Daher bietet sich eine breite Diversifikation auf allen Ebenen an. Dazu gehören neben Regionen, Branchen und Unternehmen ebenso die zeitliche Streuung. Das führt mich direkt zu einem weiteren Vorteil, den ein MSCI World ETF mit sich bringt. Dieser eignet sich hervorragend für die Buy-and-Hold Strategie und ist prädestiniert, um passiv zu investieren.

Lehn dich zurück und investiere passiv

Stock Picking und Market Timing sind zwei Strategien, die Teil des aktiven Investierens sind. Dabei geht es darum, Aktien zu identifizieren, die deiner Meinung nach vom Markt unterbewertet sind, diese zu kaufen und zu einem späteren Zeitpunkt zu einem höheren Kurs wieder zu verkaufen. Dieses Praxis bedarf eines hohen Analyse- und Rechercheaufwandes und kann mitunter ganz schön teuer werden. Schließlich möchte der Broker an jedem Trade mitverdienen.

Das Gegenteil des aktiven Investierens ist du wirst es schon erahnen können, das passive Investieren. Dabei geht es nicht darum einzelne Aktien auszuwählen, sondern seine Asset Allocation besonders breit aufzustellen. Zudem muss man als passiver Investor nicht ständig alle Kurse im Blick haben und auf einen günstigen Moment warten, sondern man hält und hält und hält. Somit können Kursschwankungen über einen langen Anlagehorizont von mindestens zehn bis fünfzehn Jahren einfach ausgesessen werden. Für dieses Vorgehen ist ein MSCI World ETF ideal.

Nutze die günstige Kostenstruktur

Wie bereits angesprochen, kostet jeder Kauf und jeder Verkauf eine gewisse Gebühr. Jegliche Art von Kosten schmälert deine Rendite. Daher ist es besonders relevant, dass du bei deinen Investments deine Ausgaben so gering wie möglich gestaltest. Hier bietet sich ebenfalls ein MSCI World ETF an. Durch die Buy-and-Hold Strategie werden unnötige Trading-Gebühren vermieden.

Ferner lassen sich ETFs bei vielen Brokern zum Beispiel Scalable oder TradeRebublic über einen kostenlosen Sparplan erwerben. So kannst du entspannt, wie bei einem Dauerauftrag regelmäßig Anteile nachkaufen, ohne dafür extra händisch eine Order ausführen zu müssen. Eine der unkompliziertesten Möglichkeiten für den langfristigen Vermögensaufbau. Dazu sollte allerdings dein Verrechnungskonto immer ausreichend gedeckt sein, was sich aber über einen einfachen Dauerauftrag lösen lässt.

Darüber hinaus fallen laufende jährliche Kosten an, die du über die Haltedauer hinweg, tragen musst. Die Kennzahl TER (Total Expanse Ration = Gesamtkostenquote) gibt dir einen Hinweis darauf, wie hoch die Gebühren bei dem jeweiligen ETF sind. Die meisten MSCI World ETFs bewegen sich zwischen 0,12 und 0,45 Prozent und damit im Vergleich zu anderen Fonds sehr günstig. Vor allem bei aktiv gemanagten Fonds fällt die Gesamtkostenquote häufig bedeutend höher aus.

Davon abgesehen kommen in den meisten Fällen Gebühren in Form von Ausgabeaufschlägen, Verwaltungsvergütungen oder Performance-Fees hinzu. Da sich ETFs an einem Index orientieren und dadurch passiv gemanagt werden, ist eine geringere TER möglich. Die TER ist sagt nichts darüber aus, wie “gut” oder “schlecht” ein ETF ist. Günstigere Gebühren bedeuten für dich allerdings eine höhere Rendite.

Lass dich von dem Begriff Gesamtkostenquote nicht irreführen. Swap-Gebühren, Wertpapierleihe-Erträge und die Transaktionskosten musst du gegebenenfalls noch oben drauf rechnen. Nichtsdestotrotz ist die TER ein ausgezeichneter Indikator, den du auf jeden Fall bei der Auswahl deines passenden ETFs mit einbeziehen solltest.

Welche Nachteile hat ein MSCI World ETF?

Jetzt hast du dir ja bereits ein gewisses Bild davon machen können, wie ein MSCI World ETF aufgebaut ist und welche Vorteile dieser mit sich bringen kann. Allerdings zeigen sich in diesem Investment einige Schwächen, auf die ich nun etwas näher eingehen möchte.

Wie zuvor festgestellt haben, sind vor allem die USA im MSCI World überproportional gewichtet. Da, wie erwähnt eine besonders breite Diversifikation zu einer optimalen Risikostreuung führt, können wir eine solche Konzentration auf beispielsweise eine Region nicht gebrauchen. Dem kannst du entgegenwirken, indem du deine Asset Allocation erweiterst und weitere ETFs hinzunimmst. Dazu bietet sich ein MSCI Emerging Markets an. Dieser umfasst 27 Schwellenländer zeigt die Wertentwicklung von über 1.400 Unternehmen.

MSCI World und Emerging Markets ergeben gemeinsam ein überaus umfassendes Weltportfolio, das fast die gesamte globale Marktkapitalisierung abdeckt. Mit diesen beiden ETFs hast du einen entscheidenden Vorteil gegenüber ETFs, die diese beiden Komponenten bereits miteinandern vereinen. Damit meine ich unter anderem den MSCI ACWI (All World Country Index), der sowohl Industrie- als auch Schwellenländer beinhaltet. Zwei ETFs bieten dir die Möglichkeit anstatt nach Marktkapitalisierung nach Bruttoinlandsprodukt zu gewichten und somit den Emerging Markets eine größere Rolle im Gesamtportfolio einzuräumen. Die TER ist in beiden Varianten ähnlich.

Entscheidest du dich für zwei ETFs sollte dein monatliches Budget etwas höher liegen. Ein einzelner ETF, wie der MSCI ACWI oder der Vanguard FTSE All-World kann bei zahlreichen Brokern bereits ab 25 EURO bespart werden. Für einen Emerging Markets und einen MSCI World ETF solltest du monatlich mindestens mit 100 EURO rechnen.

Überdies werden die Small Caps, also sehr kleine Unternehmen, die es aufgrund ihrer geringen Marktkapitalisierung nicht in den Index schaffen außen vorgelassen. Möchtest du diese in deinem Portfolio berücksichtigen, solltest du einen weiteren ETF hinzunehmen. Gleiches gilt, wenn du andere Unternehmen, Regionen oder Branchen über den MSCI World Index hinaus aufnehmen beziehungsweise stärker gewichten möchtest.

Vorteile MSCI World

eignet sich hervorragend zum passiven Investieren

weist eine breite Streuung in Regionen, Unternehmen und Branchen auf

geringe TER

kann häufig kostenlos bespart werden

es braucht nur geringe monatliche Beträge, um Anteile zu erwerben

ist weniger zeit- und kostenintensiv als Stock Picking oder Market Timing

Nachteile MSCI World

überproportionale Gewichtung der USA

enthält keine Small Caps

sollte in der Asset Allocation nicht allein stehen / mit anderen ETFs kombiniert werden, um die Renditechancen zu erhöhen und eine noch bessere Risikostreuung zu erhalten

Wie sieht dein Portfolio aus? Investierst du ebenfalls in einen MSCI World ETF oder steht das noch auf deiner To-Do Liste? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Du hast dich dazu entschieden aktiv deinen Vermögensaufbau voranzutreiben? Dann möchte ich dich dazu erst einmal beglückwünschen, denn mit dieser Entscheidung gehörst du immer noch zu der Minderheit in Deutschland. Der Großteil der Bundesbürger:innen traut sich eine Investition an der Börse nicht zu und damit dir das nicht passiert, schauen wir uns in diesem Blogbeitrag ganz genau an, wie du dir ein ideales ETF Weltportfolio aufbauen kannst. Bist du bereit? Dann lass uns loslegen!

Ohne die richtige Vorbereitung geht nichts

Du hast von deinem Kumpel gehört, dass jetzt alle in sogenannte ETFs (Exchange Traded Funds) anlegen und jetzt willst du das auch mal ausprobieren? Du hast noch ein wenig Geld rumliegen und bist nun auf der Suche nach einem gewinnbringenden Investment? Schnell beim Neobroker angemeldet und auf den Kaufen-Button klicken und fertig?

Nein! Tu das bitte nicht! Investiere niemals in etwas, das du nicht verstehst. Erst informieren, dann investieren!

Daher möchte ich in diesem ersten Abschnitt nochmal auf die grundlegenden Steps eingehen, die du abgehakt haben solltest, bevor du mit deinem ETF Weltportfolio startest. Der Kauf eines Produktes ist erst der allerletzte Schritt. Unwissenheit kann dir nicht nur den Schlaf rauben, sondern dich im schlechtesten Fall auch dein Vermögen kosten. Da sind wir auch schon beim ersten Schritt: Basiswissen aneignen.

Informiere dich über die Funktionsweise der Börse, lies dir nochmal durch was Aktien, Anleihen und ETFs konkret sind. Beschäftige dich mit den Begriffen Inflation und Zinsen. (Von dem einen haben wir aktuell sehr viel, von dem anderen sehr wenig.) Zudem sollten für dich die Begriffe Anlageklasse, Rendite, Risiko und Liquidität nicht unbekannt sein.

Im zweiten Schritt analysierst du deinen finanziellen Status quo. Stelle dazu im besten eine Übersicht deines Nettovermögens auf. Darin sind alle deine Vermögenswerte und Verbindlichkeiten strukturiert vermerkt. Das vermittelt dir die Sicht aufs große Ganze. Für deine täglichen Einnahmen und Ausgaben ist ein Haushaltsbuch unabdingbar. Schnapp dir eine App, eine Exceltabelle oder ein Heft und notiere für mindestens drei Monate Einkommen und Kosten. Was am Ende übrig bleibt, ist dein Sparbetrag. Dieser lässt sich anpassen indem du Ausgaben reduzierst und Einnahmen erhöhst. Zudem solltest du dir einen Notgroschen von wenigstens drei Netto-Monatsgehältern zur Seite legen. Dazu eignet sich ein Tagesgeldkonto.

Bevor du an dein ETF Weltportfolio denkst, solltest du dich mit deiner Zielsetzung beschäftigen. Das ist der dritte Schritt. Wozu machst du das hier eigentlich alles? Kleiner Tipp: Nur, “weil es gerade alle machen” oder “um es mal gemacht zu haben”, sollte nicht die Antwort auf diese Frage sein. Dein Ziel ist der rote Faden, der sich durch alle deine finanziellen Entscheidungen zieht. Zudem zeigt es dir, wann du wie viel Geld zur Seite legen musst, um beispielsweise die Rentenlücke zu schließen, dir die finanzielle Freiheit zu ermöglichen oder nur noch in Teilzeit zu arbeiten. Zudem ist jetzt der richtige Zeitpunkt gekommen, dich mit deinem Money Mindset auseinanderzusetzen. Schau dir deine Glaubenssätze zum Thema Geld mal genauer an. Wie stehst du zum Sparen? Was bedeutet Geld ausgeben für dich? Woran denkst du, wenn du das Wort “vermögend” hörst? Arbeite daran blockierende Glaubenssätze aufzulösen, so wird der Vermögensaufbau wesentlich leichter fallen.

Nach Abschluss dieser drei, zugegeben sehr intensiven, aber essentiellen Arbeitsschritte, kommen wir nun zum ETF Weltportfolio und wie du dieses konkret aufbauen kannst.

Die Asset Allocation beschreibt die Verteilung deines Vermögens auf unterschiedliche Anlageklassen. Eine Assetklasse ist eine Gruppe von Finanzprodukten, die aufgrund gemeinsamer Merkmale zusammengefasst werden kann. Zu den Assets können neben Aktien, Anleihen, Tagesgeld, Rohstoffen und Immobilien ebenso Kunstgegenstände, Oldtimer oder Lego zählen. Wie du vielleicht festgestellt hast, besteht zwischen diesen Investments eine geringe Korrelation. Legst du nun dein Geld in mehrere dieser Assetklassen an, kannst du durch eine breite Diversifikation dein Risiko minimieren. An dieser Stelle sind wir dann bereits bei der Level-1 Asset Allocation angelangt.

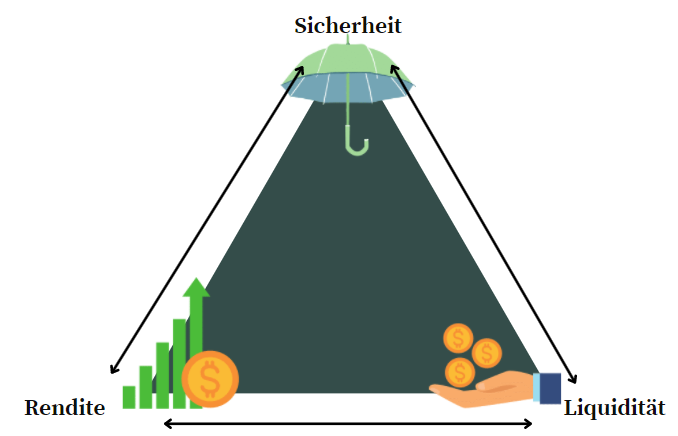

Diese beschreibt die Aufteilung deines Vermögens in risikoarme und risikoreiche Geldanlagen. Eine Geldanlage wird von drei Faktoren maßgeblich beeinflusst: Sicherheit, Rendite und Liquidität. Diese drei Komponenten bedingen sich immer gegenseitig.

Das magische Dreieck der Geldanlage beschreibt diese Wirkungsmechanismen. Ein Asset, bei dem dir das Geld schnell zur Verfügung stehen kann und das kaum ein Risiko birgt, wird dir so gut wie keine Rendite einbringen. Ein Tagesgeldkonto oder Sparbuch ist dafür ein gutes Beispiel. Eine Einzelaktie wiederum bietet dir weniger Sicherheit, dafür aber Rendite. Bei einer Immobilie nimmt der Verkauf viel Zeit in Anspruch. Die Liquidität ist bedeutend geringer, als bei den anderen Geldanlagen.

Diese drei Bestandteile solltest du bei der Zusammensetzung der Asset Allocation immer im Blick haben. Ein Aspekt wird im magischen Dreieck der Geldanlage nicht berücksichtigt und zwar der Anlagehorizont. Es macht einen Unterschied, ob du noch 10 oder 30 Jahre Zeit hast, an deinem Vermögensaufbau zu arbeiten.

Bei der Level-1 Asset Allocation für dein ETF Weltportfolio geht es also darum anhand deiner Risikotragfähigkeit, die Notwendigkeit ein bestimmtes Risiko zu tragen und deiner finanziellen Risikobereitschaft ein Risikoprofil zu erstellen. Diese entscheidet dann darüber wie viel Geld deines Sparbetrages prozentual risikoarm und risikobehaftet investiert werden.

Um die Risikotragfähigkeit zu ermitteln, solltest du folgende Fakten bewerten:

Wie hoch ist dein Nettovermögen inkl. Humankapital nach Abzug aller Schulden?

Wie sicher ist dein Einkommen?

Welchen monatlichen Sparbetrag kannst du aufbringen nach Abzug der Lebenshaltungskosten?

Wie lang ist dein Anlagehorizont?

Wie hoch ist der Liquiditätsbedarf?

Umso besser deine Antworten auf diese Fragen ausfallen, umso höher ist deine objektiv betrachtete Risikotragfähigkeit.

Die Notwendigkeit ein bestimmtes Risiko zu tragen ergibt sich daraus, wie hoch die Summe ist, die du für dein finanzielles Ziel benötigst. Zum Beispiel möchtest du deine Rentenlücke von 1.000 EURO schließen und benötigst dazu ein Vermögen von etwa 180.000 EURO (mit Kapitalverzehr, einem Zins von 3 Prozent und einer Rentendauer von 20 Jahren).

Deine Bereitschaft ein finanzielles Risiko einzugehen, fußt auf deinen Emotionen und Nerven. Sprich: Hältst du es aus, wenn 80 Prozent deines angelegten Kapitals plötzlich 30 Prozent im Minus sind, so wie wir es während des Corona-Crashs erlebt haben. Oder schläfst du besser, wenn nur 50 Prozent deines Vermögens risikobehaftet investiert sind?

All diese Bewertungskriterien spielen eine zentrale Rolle beim ETF Weltportfolio. Hast du die Level-1 Asset Allocation abgeschlossen, solltest du wissen wie hoch die Summe ist, die du jeden Monat risikoarm und risikobehaftet anlegen möchtest. Selbstverständlich lässt sich diese Vorgehensweise auch auf eine Einmalanlage anwenden.

Level-2 Asset Allocation – dein ETF Weltportfolio befüllen

Betrachtet man nun die zweite Ebene deines Weltportfolios geht es darum den risikoarmen und den risikobehafteten Anteil zu befüllen. Dazu gibt es eine schier unendliche Anzahl an Möglichkeiten. Ich möchte dir hier einmal drei Optionen vorstellen, wie du dein risikooptimiertes ETF Weltportfolio aufbauen kannst. Dieser Abschnitt wird sich vor allem mit dem risikoreichen Anteil beschäftigen, da dein Sicherheitsanker bei allen Varianten gleich bleibt.

ETF Weltportfolio Version 1 – unkompliziert und für kleines Budget

Bei dieser Version handelt es sich um ein Weltportfolio, das bereits mit nur einem einzigen ETF umgesetzt werden kann. Beispiele dafür sind der MSCI All Country World Index (ACWI) sowie der Vanguard FTSE All-World. Beide Indizes bieten Zugang zu sowohl Industrie- als auch Schwellenländer und repräsentieren damit die 85 Prozent der weltweiten Marktkapitalisierung. Der Schwellenländer-Anteil beträgt allerdings nur etwa 10 Prozent, während der Rest auf die Industrieländer entfällt. Daraus ergibt eine recht hohe Gewichtung auf die USA und ein geringer Handlungsspielraum bei der Gewichtung. Da du nur einen Sparplan ausführst und viele Broker diesen ab 25 EURO anbieten, kannst du hier bereits mit einem sehr kleinen Budget an der Börse investieren.

ETF Weltportfolio Version 2 – mehr Renditepotenzial durch individuelle Gewichtung

Bei der zweiten Version, die ich dir vorstellen möchte, handelt es sich um ein Weltportfolio bei dem Industrie- und Schwellenländer separat voneinander betrachtet werden. Es werden also zwei ETFs ins Portfolio mit aufgenommen. Dazu bieten sich der MSCI World sowie der MSCI Emerging Markets an. Der Vorteil dieser Variante liegt darin, dass du den Schwellen- und Industrieländer Anteil nun selbst gewichten kannst. Damit kannst du dich von dem Konzept Marktkapitalisierung lösen und das Bruttoinlandsprodukt als Grundlage anwenden. Daraus ergibt sich ein bedeutend höherer prozentualer Anteil für die Emerging Markets. Bisher wurde eine ideale Verteilung errechnet, die bei einem Verhältnis zwischen 30 zu 70 liegt. Ein kleines Beispiel: von einem 100 EURO Sparbetrag für den risikoreichen Anteil deines Portfolios würdest du nun 70 EURO in den MSCI World und 30 EURO in den Emerging Markets ETF investieren. Durch die höhere Gewichtung der Schwellenländer ergibt sich ein mögliches höheres Risiko, das jedoch mit einer erhöhten Chance auf mehr Rendite einhergeht.

ETF Weltportfolio Version 3 – mehr Rendite durch weitere Asset-Klassen

Wie wir bereits wissen, können weitere Asset-Klassen das Risiko durch eine breitere Diversifikation minimieren. Je nach persönlicher Präferenz könntest du dein Weltportfolio durch Rohstoff-Futures, globale Immobilien-Aktien und Gold ergänzen. Der Anteil dieser Asset-Klassen sollte insgesamt jeweils nicht mehr als 5 bis 10 Prozent deines risikobehafteten Anteils ausmachen. Damit wird dein Portfolio weitaus komplexer und dieses Vorgehen lohnt sich eher bei größeren Sparsummen.

Die risikoarme Einheit deines ETF Weltportfolios ist nicht dazu gedacht in irgendeiner Art und Weise Rendite zu erwirtschaften. Dieser Teil deines Portfolios ist nur dafür da, einen Sicherheitsanker zu bilden und das Gesamtrisiko deines Portfolios zu verringern. Daher ist es völlig legitim, wenn der risikoarme Anteil auf einem Tagesgeldkonto oder Sparbuch geparkt wird. Gerd Kommer empfiehlt unter anderem diesen Portfolioteil durch einen Anleiheindex abzubilden. Entscheidest du dich für einen Anleihe-ETF sollte dieser kein Wechselkursrisiko (in EURO) beinhalten, kurze gewichtete Durchschnittslaufzeiten von maximal 36 Monaten, die höchste Bonität haben und über mehrere Emittenten hinweg diversifiziert sein.

Wie hast du dein ETF Weltportfolio aufgesetzt? Hast du dazu noch weitere Fragen oder Themenvorschläge? Dann schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Stell dir vor du würdest eine Sache in deinen Routinen anpassen und plötzlich verändert sich dein gesamtes Leben. Bestimmte Gewohnheiten können diesen Dominoeffekt hervorrufen, sowohl im positiven als auch im negativen Sinne. Diese Routinen werden als Keystone Habits bezeichnet. Wie du mit welchen Adaptionen deinen Alltag erfolgreich gestalten kannst, klären wir in diesem Blogbeitrag!

Was sind Keystone Habits?

Der Begriff Keystone Habit stammt ursprünglich aus dem Buch von Charles Duhigg “Die Macht der Gewohnheit” und wird dort folgendermaßen beschrieben: “small changes or habits that people introduce into their routines that unintentionally carry over into other aspects of their lives”.

In der Architektur beschreibt der Schlussstein das Element, das am höchsten Punkt eines Bogens eingesetzt wird. Dieser ist essentiell, um die gesamte Konstruktion zum Halten zu bringen, während er dabei das geringste Gewicht trägt. Ohne den Schlussstein würde alles in sich zusammenstürzen. Ähnlich verhält es sich mit den Keystone Habits. Sie sind eine grundlegende Gewohnheit und ein wesentlicher Bestandteil einer vollumfänglichen Routine.

Demnach führt eine Schlüsselgewohnheit zur Entwicklung weiterer “guter oder schlechter” Gewohnheiten. Sie setzen einen Ketteneffekt in Gang, der eine Reihe positiver beziehungsweise negativer Ergebnisse zur Folge haben kann. Lass mich dir dafür ein Beispiel geben.

Einige von euch kennen das sicher. Du bist auf einer Party und eigentlich hast du dir das Rauchen schon lange abgewöhnt. Doch jetzt im Moment würde es gerade so gut passen, zu deinem Cocktail in der Hand. Für dich ist es ganz normal Alkohol auf der Feier zu trinken. Der Alkohol verführt dich zum Rauchen.

Am nächsten Tag hast du einen kleinen Kater, den du natürlich ungern mit einem Salat bekämpfen möchtest. Es muss etwas ungesundes, fettiges her. Den Sport kannst du heute auch knicken. Dein Körper ist eindeutig mit anderen Dingen beschäftigt. Entgiften steht gerade ganz oben auf seiner To Do Liste. Heute wird gegammelt. Und ehe du dich versiehst, besteht der Tag aus Couch, Pizza und Netflix.

Versteh mich nicht falsch, solche Tage und Momente haben durchaus ihre Berechtigung, jedoch hättest du diese gesamte Kette umgehen können, wenn du beispielsweise auf nicht-alkoholische Getränke zurückgegriffen hättest. Dass zum Feiern das Alkohol trinken dazu gehört, ist also einer deiner Keystone Habits. Hättest du dort angesetzt, wäre womöglich doch noch die Joggingrunde im Park und der Salat eine Option gewesen.

Des ist ein Beispiel für einen negativen Automatismus, der eine ganze Reihe anderer nachteiliger Angewohnheiten nach sich zieht. Natürlich funktioniert dieser Mechanismus auch umgekehrt.

Nehmen wir also an, du warst heute beim Sport. Du hattest ein richtig tolles Workout und fühlst dich voller Energie. Jetzt die schwere Lasagne zum Abendbrot? Nein, auf keinen Fall. Es muss etwas sein, dass deinen Körper mit den Nährstoffen versorgt, die er braucht. Du zauberst dir ein leckeres Gericht mit viel Gemüse und einem hohen Proteingehalt. Das fühlt sich gerade genau richtig an. Da dein gesamter Organismus mal gerade nicht mit der anstrengenden Fettverdauung und dem Produzieren von Magensäure beschäftigt ist, bist du dynamisch und voller Tatendrang.

Die Lebensmittel, die du zu dir genommen hast, haben dich mit neuer Kraft erfüllt, anstatt dich zu ermüden. Du hast nun genug Power, um dich deinen Weiterbildungsunterlagen zu widmen. Der TV kann heute getrost ausbleiben. Da zu einem gesunden Körper auch ausreichend Schlaf gehört, gehst du heute eine Stunde früher ins Bett. Am nächsten morgen bist du erholt und bereit für den neuen Tag.

Zugegeben, das ist eine idealistische Vorstellung eines Keytone Habits, zeigt aber im Grunde genommen die Funktionsweise einer neuen Schlüssel-Gewohnheit. Wenn du dir jetzt denkst: “Ja klar, habe ich alles schon ausprobiert. Aber länger als zwei Wochen hat das bei mir nie funktioniert.”, dann lass dir gesagt sein, dass zu deinem Erfolgsrezept noch ein paar Zutaten fehlen. Dazu gehören Ziele, Fokus und Mindset.

Keystone Habits können im Übrigen sehr unterschiedlich ausfallen. Dazu zählen unter anderem:

morgens dein Bett machen

meditieren

regelmäßig Sport treiben

gemeinsam mit der Familie essen

industriellen Zucker weglassen

jeden Tag eine Stunde eher aufstehen

ein Buch in der Woche lesen

deinen Tag planen

eine Schlafroutine entwickeln

dich anders anziehen

kochen

Dankbarkeitsübungen

eine neue Fähigkeit erlernen

….

Die meisten Auslöser für ein bestimmtes Verhalten lassen sich zudem in fünf Kategorien einordnen:

eine bestimmte Tageszeit

andere Menschen

ein Gefühl

ein vorhergehendes Verhalten / Handlung

ein Ort

So ist es beispielsweise typisch, dass wir am Morgen einen Kaffee zubereiten, vielleicht noch eine Schüssel Müsli essen und uns die Nachrichten durchlesen. Für den Abend heißt es meist Fernseher an und dazu noch etwas zu Knabbern. Wenn du dich mit einer bestimmten Freundin triffst, trinkt ihr immer ein Glas Wein zusammen. Nutze diese Trigger für dich um positive Keystone Habits in deinen Alltag zu integrieren.

Morgenroutine bedeutet jetzt nicht mehr (nur Kaffee), sondern Meditation und Yoga. Frust ist jetzt nicht mehr der Auslöser für einen Shoppingmarathon, sondern deinen besten Freund anzurufen. “Abends” ist nicht mehr das Signal für TV, sondern für Buch lesen. 50 Prozent unseres Lebens werden von Routinen bestimmt, nicht von unseren Entscheidungen.

Wie kann ich Keystone Habits erfolgreich in mein Leben integrieren?

Zunächst einmal musst du dir bewusst werden, welche deiner Gewohnheiten denn überhaupt Keystone Habits sind. Dazu ist ein gewisses Maß an Achtsamkeit und Reflektion im Alltag notwendig. Negative Keystone Habits solltest du natürlich so schnell wie möglich loswerden, aber es ist manchmal noch viel schwerer etwas nicht zu tun, als etwas zu tun. Wie kannst du also eine neue Handlung in deinem Leben integrieren?

Setze dir die richtigen Ziele

Nachdem du festgestellt hast, was du nicht mehr möchtest und was du stattdessen tun willst, ist es an der Zeit sich entsprechende Ziele zu setzen. Das Geheimnis bei der Zielerreichung liegt darin, bei jeder Handlung sofort bewerten zu können, ob sie dich deinem Wunsch näherbringt oder dich von ihm wegführt. Dazu musst du jedoch erst einmal Ziele festlegen. Nimm dir also einen Moment, um in dich zu gehen und dir zu überlegen, was du wirklich willst. Du könntest dieses Vorhaben nun mittels der SMART-Formel in eine ergebnisorientierte Form gießen.

Die SMART Formel steht für spezifisch, messbar, attraktiv, realistisch und terminiert sein. “Ich möchte meine Finanzen in die Hand nehmen.” ist demnach kein smartes Ziel. “Ich werde ab dem ersten des nächsten Monats meine Finanzen selbst in die Hand und innerhalb von 8 Wochen mit dem Vermögensaufbau für meine Altersvorsorge beginnen.” erfüllt alle Kriterien. Wie du attraktiv definierst und was wirklich “realistisch” ist, bestimmst du selbst. Schränke dich hier nicht vorher schon in Gedanken ein.

Schreibe dir deine Ziele physisch auf und lies sie dir mindestens jeden Tag einmal durch. Am besten machst du es zu einem Teil deiner Morgenroutine. So erinnerst du dich immer wieder daran, welchen Weg du gehen möchtest und welche Keystone Habits, du dafür in deinem Leben integrieren musst.

Fokus

Es gibt so viele Dinge im Leben, die man getan, gesehen und erlebt haben muss, da kann man seine eigenen Vorhaben schon mal aus den Augen verlieren. Damit dir das nicht passiert, musst du dich fokussieren. Das bedeutet auch, nicht alles auf einmal zu machen. Das ist das schöne an den Keystone Habits. Es geht erstmal darum nur eine Sache zu verändern und zu schauen, welche positiven Dinge sich automatisch daraus ergeben.

Setze dir entsprechend deiner Ziele die richtigen Prioritäten. So kommst du aus dem Opferdenken heraus. Du musst nicht etwas anderes aufgeben, um dein Ziel zu erreichen, sondern dein Ziel ist dir eben wichtiger.

Zum Beispiel könnten deine Prioritäten lauten:

Buch anstatt Netflix

Sparplan anstatt Schuhe

Trockenfrüchte anstatt Süßigkeiten

Sport anstatt Couch

Tee anstatt Kaffee

Kochen anstatt Lieferservice

usw.

Du musst keine Opfer bringen, sondern du hast neue Prioritäten. Konzentriere dich darauf.

Mindset

Dein Mindset ist eines der grundlegendsten Bausteine, wenn nicht der wichtigste Faktor in deinem Leben, um deine Träume und Wünsche in die Tat umzusetzen. Dein Mindset umfasst deine Glaubenssätze, die Art und Weise, wie du die Welt wahrnimmst. Mit deinem Mindset steht und fällt jedes Vorhaben. Aus diesem Grund solltest du deinen Gedanken ganz besondere Beachtung schenken. Sie sind der Auslöser für alle Ergebnisse, die du in dein Leben ziehst.

Aus deinen Gedanken entstehen Gefühle. Aus deinen Gefühlen werden Handlungen und daraus wiederum resultieren Ergebnisse. Widme also deinen Gedanken große Aufmerksamkeit. Mindset-Arbeit ist ein lebenslanger Prozess. Beginne damit dir bestimmte Glaubenssätze zu notieren, wenn diese dir auffallen. Das könnte beispielsweise sein:

“Ich bin nicht schön, schlank, klug, wohlhabend, …. genug.”

“Nur Männer können erfolgreich sein.”

“Ich werde nie genug Geld haben.”

“Ich kann nicht sparen.”

“Das letzte Hemd hat eh keine Taschen.”

“Wenn ich abnehmen will, muss ich auf alles verzichten.”

…

Der erste Schritt ist die Gedanken wahrzunehmen. Im zweiten Schritt solltest du diese Annahmen überprüfen und im dritten Schritt umformulieren. Wie genau du deine Glaubenssätze transformieren kannst, habe ich hier beschrieben:

Findest du eine gute Mischung mit all diesen Komponenten Keystone Habits, deinen Zielen, Fokus und dem richtigen Mindset, kannst du Stück für Stück dein Leben deinen Vorstellungen anpassen. Du musst nicht alles auf einmal und perfekt machen. Starte mit einer Gewohnheit, einer Routine und nimm diese als Stein des Anstoßes. Eine Reihe weiterer positiver Effekte wird folgen.

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.