In 5 einfachen Schritten deinen erfolgreichen ETF-Sparplan anlegen

Endlich die eigenen Finanzen im Griff? Endlich richtig mit dem Vermögensaufbau durchstarten? Endlich einen Haken hinter das Thema Altersvorsorge setzen? Das wärs! Wie dir das ganz einfach gelingt und du erfolgreich deinen ETF-Sparplan anlegen kannst, zeige ich dir in den folgenden fünf Schritten! Viel Spaß dabei 🙂

Was ist ein ETF-Sparplan?

ETFs (Exchange Traded Funds) sind börsengehandelte Fonds, die sich an einem Index orientieren. Du hast sicher schon einmal vom DAX, dem Deutschen Aktienindex, gehört. Dieser bildet die 40 größten, börsennotierten Unternehmen Deutschlands ab. Möchtest du nun in die 40 Aktiengesellschaften investieren, hast du zwei Optionen.

Die erste Variante: Du suchst dir jede Aktie dieser Unternehmen heraus und kaufst diese einzeln. Oder die zweite Möglichkeit: Du suchst dir einen entsprechenden ETF, der all diese Positionen bereits beinhaltet und sparst damit Zeit und Gebühren.

Um entspannt mit dem Vermögensaufbau durchzustarten, solltest du, Prozesse vereinfachen und automatisieren. Dazu kannst du einen ETF-Sparplan anlegen. Dieser macht nichts anderes, als zu einem festgelegten Zeitpunkt, zum Beispiel monatlich oder quartalsweise mit einem von dir festgelegten Betrag Anteile, des von dir ausgesuchten ETFs nachzukaufen. Im Grunde genommen werden wie bei einem Dauerauftrag, ohne ein weiteres Zutun deinerseits, Transaktionen ausgeführt.

Hinzu kommt, dass du deine ETF-Sparpläne deinen individuellen Bedürfnissen anpassen kannst. Es besteht immer die Möglichkeit Orders auszusetzen, Beträge anzuheben oder zu minimieren oder den Sparplan komplett zu canceln. Du entscheidest, was gerade am besten zu deiner Lebenssituation passt.

1. Status quo checken und Sparbetrag festlegen

Bevor du nun direkt deinen Person aus dem Portemonnaie holst, um dich beim nächstbesten Broker zu registrieren und den Kaufen-Button zu klicken, lass uns noch einen Schritt zurücktreten. Bevor du deinen ETF-Sparplan anlegen kannst, solltest du zunächst deine Finanzen überprüfen.

Damit meine ich, dass du dir eine Nettovermögensaufstellung mit deinen Verbindlichkeiten und Vermögenswerten anfertigen solltest. Zudem ist ein Haushaltsbuch, in dem du detailliert deine Einnahmen und Ausgaben notierst, ein Muss. Mindestens drei Monate lang, solltest du dir analysieren woher dein Geld kommt und wohin es fließt.

Recht schnell solltest du bestimmen können, wie viel am Ende des Monats übrig bleibt. Bleibt nichts übrig, denke darüber nach, wie du dein Einkommen erhöhen und deine fixen sowie variablen Kosten senken kannst.

2. Risikobereitschaft ermitteln

Bevor du jeden Monat 100 Prozent deines Sparbetrages in ETFs investierst, solltest du dir darüber im Klaren sein, dass diese nicht nur eine Rendite-Chance mit sich bringen, sondern ebenso risikobehaftet sind.

Anstatt also direkt all in zu gehen, solltest du dir zuvor überlegen, wie es um deine Risikotragfähigkeit und deine Risikobereitschaft bestellt ist. Faktoren, die du in deine Überlegungen mit einbeziehen solltest, sind:

- Wie sicher ist mein Job?

- Wie hoch sind meine Einnahmen und meine Ausgaben?

Welche Verbindlichkeiten / Schulden / Kredite habe ich? - Gibt es Personen, die von mir und meinem EInkommen abhängig sind?

- Wie hoch ist mein Nettovermögen?

- Wie lang ist mein Anlagehorizont?

- Wie viel Risiko bin ich emotional bereit zu tragen?

Deine Verteilung kann bei 70 Prozent risikobehaftet und 30 Prozent risikoarm liegen oder auch genau andersherum. Jede Option ist möglich, es kommt ganz auf deine individuellen Lebensumstände an.

3. Pay yourself first

Dein ermittelter Sparbetrag ist die Eintrittskarte zur nächsten Stufe deines Vermögensaufbaus. Mittels eines Dauerauftrages überweist du diese Summe direkt zu Beginn des Monats auf dein Verrechnungskonto und dein Tagesgeldkonto.

Warum direkt zu Beginn des Monats? Weil du dich selbst immer zuerst bezahlst. Bevor die Miete, die Fixkosten für Handy und Internet von deinem Konto abgebucht werden, geht dein Sparbetrag in dein Depot. So stellst du sicher, dass du deine finanziellen Ziele erreichst und nicht plötzlich am Ende des Monats, nichts mehr übrig ist.

Das Verrechnungskonto ist das Konto in deinem Depot, von dem die Beträge für deine ETF-Käufe abgezogen werden. Das Tagesgeldkonto stellt den risikoarmen Anteil deines Portfolios dar. Hast du eine Sparbetrag von 500 EURO im Monat und eine Level-1 Asset-Allocation von 70 (risikobehaftet) zu 30 (risikoarm) festgelegt, wandern 350 auf das Verrechnungskonto und die übrigen 150 EURO auf das Tagesgeldkonto.

4. Entscheide dich für dein Portfolio

Es gibt unzählige Varianten, wie du dein Weltportfolio aufbauen kannst. Meiner Meinung nach bietet Gerd Kommer eine sehr gute Lösung. Dabei kann dein risikobehafteter Anteil aus einem MSCI World und einem MSCI Emerging Markets bestehen, während der risikoarme Anteil von Anleihen-ETFs mit bestem Rating in der Heimatwährung oder eben auch dem Tagesgeldkonto abgedeckt werden kann.

Der MSCI World und der MSCI Emerging Markets decken zusammen fast 3.000 Unternehmen aus 23 Industrie- und 25 Schwellenländern ab. Das alles kannst du auch mit einem ETF, wie dem MSCI ACWI (All World Country) haben, allerdings musst du dich dann mit der vorgegeben Gewichtung nach Marktkapitalisierung begnügen.

Mit zwei einzelnen ETFs hast du die Option die Emerging Markets prozentual stärker in dein Portfolio einfließen zu lassen und so höhere Rendite-Chancen zu erhalten. Anhand historischer Daten, wird eine Verteilung von 70 Prozent MSCI World und 30 Prozent Emerging Markets empfohlen. Nehmen wir also nochmal das Beispiel mit den 350 EURO für das Verrechnungskonto, wären das 245 EURO für die Industrieländer und 105 EURO für die Schwellenländer.

Lass dich nicht von den zahllosen Portfolio-Strategien überfordern. es muss nicht immer unnötig kompliziert sein. Du benötigst kein Portfolio aus 20 verschiedenen ETFs. Oft sind ein bis drei Indexfonds ausreichend, um deine Ziele zu erreichen.

5. Broker auswählen und ETF-Sparplan anlegen

Jetzt kann es endlich losgehen. Bevor du deinen ETF-Sparplan anlegen kannst, musst du dich zunächst bei einem Broker anmelden. Das ist dein Portal für Investitionen an der Börse. Mittlerweile bieten zahlreiche Direktbanken, wie ING Diba, comdirect (Commerzbank) oder consorsbank (BNP Paribas S.A.) zusätzlich den Zugang zu einem Broker an.

Mittlerweile gibt es zahlreiche Neobroker auf de Markt. Um dir einen Überblick über die jeweiligen Varianten verschaffen zu können, schaue dir gern dieses Video an:

Bei der Auswahl deines passenden Brokers, solltest du folgende Punkte berücksichtigen:

- Werfe einmal ein Blick in das Impressum und schaue, welches Kreditinstitut hinter dem entsprechen Broker steckt.

- Bietet der Broker eine große Auswahl an ETFs? Sind deine ETFs, für die du dich entschieden hast darunter?

- Welche Aktions-ETFs gibt es, bei denen du Gebühren sparen kannst?

- Gibt es kostenlose Varianten, wenn du einen ETF-Sparplan anlegen willst?

- Wie hoch sind die Gebühren?

Bei den meisten Online- und Neo-Brokern kannst du dich schnell und unkompliziert über das Video-Ident Verfahren. Bei einigen Banken ist eine Post-Identifikation notwendig, die länger und umständlicher sein kann.

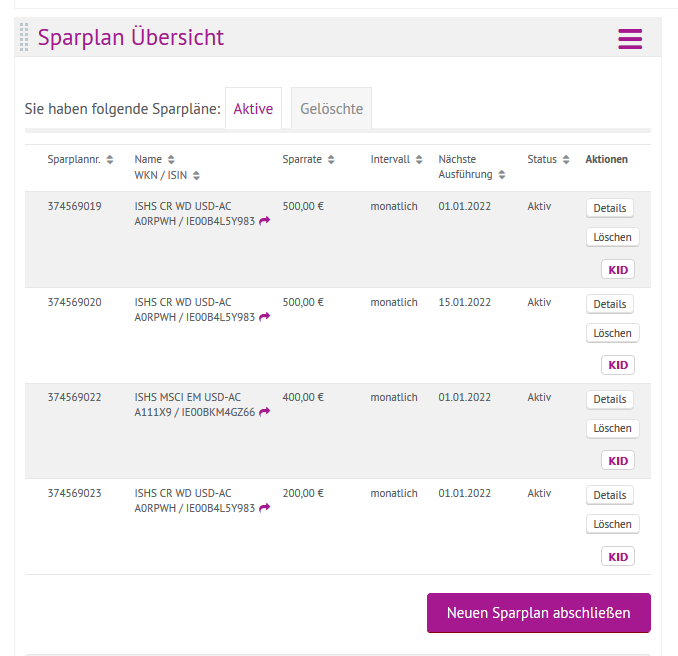

Hier einmal ein Beispiel, wie du einen ETF-Sparplan bei onvista einstellen kannst:

Bei onvista ist es möglich zu Beginn oder zur Mitte des Monats den Sparplan auszulösen. Der maximale Betrag umfasst 500 EURO. Jede Order kostet 1 EURO.

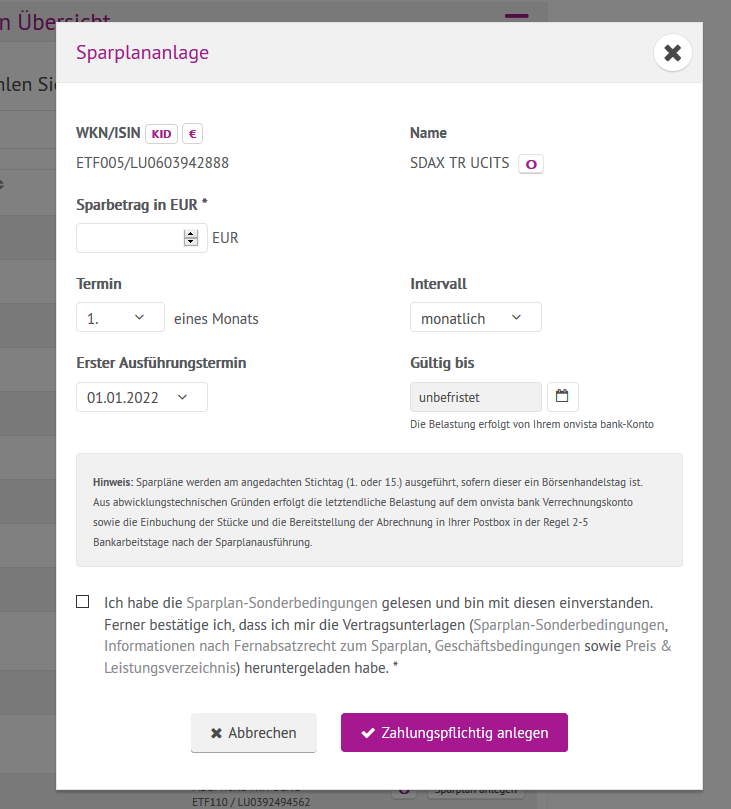

Um eine Sparplan abzuschließen, klickst du nun auf “Sparplan abschließen”.

Wähle zunächst die entsprechende Kategorie “ETFs” aus, da du ansonsten nicht das findest, was du möchtest.

Dann wählst du unter allen zur Verfügung stehenden ETFs, den aus, der für dich und dein Portfolio der passende ist. onvista bietet keine kostenlosen Sparpläne an.

Letztendlich kannst du den Sparbetrag und den Intervall festlegen sowie die erste und letzte Ausführung deines ETF-Sparplanes. Von nun an, werden zu einem bestimmten Datum mit einem von dir festgelegten Betrag regelmäßig Anteile deines ausgewählten ETFs nachgekauft. Alles ganz automatisch! Du musst nichts weiter tun.

Das macht ETF-Sparpläne so attraktiv. Einmal aufgesetzt, laufen sie im Hintergrund ohne dein Zutun weiter. Ändert sich doch mal etwas an deinen Lebensumständen, bekommst du beispielsweise ein dicke Gehaltserhöhung oder musst deine Sparrate mal etwas zurückschrauben, lassen sich deine ETF-Sparpläne mit wenigen Klicks anpassen.

Darüber hinaus sind die meisten ETFs, vor allem im Vergleich zu aktiv gemanagten Fonds, sehr kostengünstig. Bekommst du ein gutes Sparplan-Angebot bei deinem Broker kannst du zusätzlich Gebühren sparen.

Möchtest du einen ETF-Sparplan anlegen, bietet dir das alles in allem nur Vorteile. Also let’s go! Informiere dich umfassend und starte dann direkt in deinen Vermögensaufbau!

Hast du noch dazu, wie du einen ETF-Sparplan anlegen kannst? Hast du bereits dein automatisiertes Portfolio aufgebaut? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂