Was ist die passende Geldanlage für meine Kinder?

Wenn man sich selbst schon etwas mit seinen Finanzen beschäftigt hat, kommt auch irgendwann die Frage auf, wie man am besten für seine Kinder vorsorgen kann. Auch, wenn man noch keine Kinder hat, aber eventuell gerade in der Planung ist, kann man sich dazu auch schon einige Gedanken machen. Um so besser ist man dann vorbereitet 🙂

Geldanlage vor dem Kind

Wenn man in naher Zukunft plant ein Kind zu bekommen und seine eigenen Finanzen bereits für sich und seinen Partner geplant hat, finde ich es auch nicht verkehrt jetzt schon etwas für das geplante Kind zur Seite zu legen. Ab wann genau man damit beginnen sollte, lässt schwer sagen, da die Familienplanung natürlich bei jedem sehr individuell verläuft. Nichtsdestotrotz kann man bereits ab dem Planungszeitpunkt jeden Monat eine kleine Summe auf ein Tagesgeldkonto legen. Bei uns sind das etwa 3-4% unseres gesamten Haushaltsnettoeinkommens. Mit diesem Geld kann dann das Kinderzimmer eingerichtet, die Erstausstattung und wenn nötig ein Kinderwagen gekauft werden. Besonders beim Thema Baby ist eine genaue Planung nahezu unmöglich, aber zuvor bereits einen monetären Grundstock anzulegen, hilft ungemein die finanzielle Belastung zu minimieren, wenn es dann doch soweit ist. Ja, ich weiß, da liegen ja dann noch 9 Monate dazwischen, in denen man alles klären kann. Aber, wenn man gerade erfahren hat, dass man schwanger ist, hat man den Kopf erstmal mit anderen Dingen voll. Der eigene Körper und das Wohlbefinden des Babys stehen ganz klar im Vordergrund. Darüber hinaus können in dieser Phase entstehende Ängste um die finanzielle Situation eine große Last darstellen. Aus diesem Grund:

Packe, wenn möglich schon in der Planungsphase etwas zur Seite. Du wirst dir dafür sehr dankbar sein.

Geldanlage mit Kind

Selbstverständlich ist es nicht jedem möglich für sein Kind vorauszuplanen. Nicht allzu selten tritt ein so freudiges Ereignis ja auch mal ganz überraschend ein. Und auch, wenn du schon etwas ältere Kinder hast und jetzt erst überhaupt dazu gekommen bist, dich mit deinen Finanzen zu beschäftigen, ist das absolut kein Problem. Es gibt kein zu spät. Der beste Zeitpunkt ist immer jetzt. Nur, weil dein Kinder (oder Kinder) bereits drei, acht oder siebzehn ist, ist der Zug noch lange nicht abgefahren. Wichtig ist, sich überhaupt mit dem Thema Finanzen auseinanderzusetzen und da man nur das beste für sein Kinder möchte, möchte man natürlich auch für diese bestmöglichst vorsorgen.

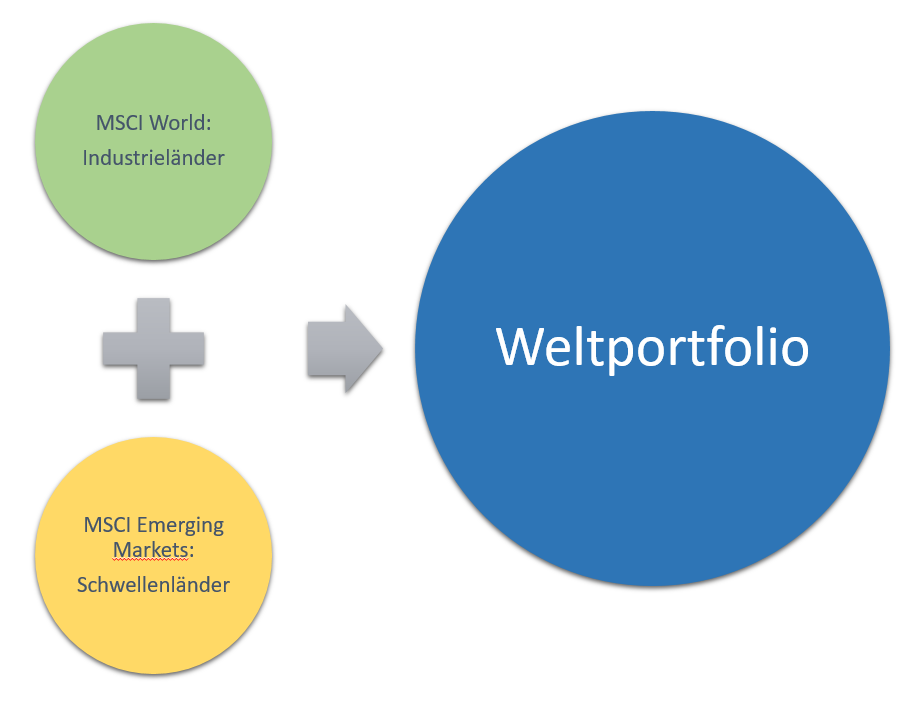

Weltportfolio Kindervariante

Wenn du dich schon ein wenig mit deinen Finanzen auseinandergesetzt hast, kennst du dich nicht nur mit ETFs aus, sondern hast auch schon mal vom Aufbau des Weltportfolios gehört. Sollte das nicht der Fall sein, würde ich dir dringend raten noch mal in Gerd Kommers – Souverän investieren mit Indexfonds und ETFs* nachzulesen. Leichte Schritt für Schritt Anleitungen findest du auch in meinem Buch: Vom Fast Fashion Wahn zur finanziellen Freiheit.*

Die verschiedenen Weltportfolio Varianten sind so aufgebaut, dass diese je nach einzusetzendem Kapital eine entsprechende Komplexität aufweisen. Hast du also ein sehr großes Budget kannst du dieses auf eine größere Anzahl ETFs verteilen, als, wenn du nur ein ein geringeres Budget zur Verfügung hast.

*

100.000 EUR lassen sich leichter auf acht verschiedene ETFs aufteilen, als 1.000 EUR

Aus diesem Grund gibt es auch Varianten des Weltportfolios, die bereits mit zwei oder sogar nur mit einem ETF den globalen Markt abbilden. Einbußen muss man hier dann bei der Gewichtung machen. Wenn man nur einen ETF hat, kann man beispielsweise einzelne Gebiete nicht höher oder niedriger gewichten, sondern muss die vorgegebene Verteilung des ETFs nehmen. Mit diesem kleinen Nachteil kann man aber gut leben. Zumal ich davon ausgehe, dass die Summe, die man für sein Kind investieren möchte sich wahrscheinlich eher im zwei- bis dreistelligen Bereich bewegt.

EIN BIS ZWEI ETFS SIND JE NACH BUDGET AUSREICHEND

Beispiel Index für das Weltportfolio mit einem ETF:

- MSCI ACWI

Beispiel Indizes für das Weltportfolio mit zwei ETFs:

- MSCI World

- MSCI Emerging Markets

Am einfachsten findest du deinen entsprechenden ETF unter: https://www.justetf.com/de/

Wenn du noch Tipps für die Auswahl deines ETFs benötigst, findest du hier Hilfestellungen:

Risikoverteilung

Auch bei allen weiteren Schritten gehen wir nun so vor, wie wir es auch bei unserem eigenen Weltportfolio tun würden. Wir sollten uns im Klaren darüber sein, welche Risikoverteilung wir für unser Kind (unsere Kinder) anstreben. Das schöne bei der Geldanlage unserer Kinder ist, dass diese (hoffentlich) noch viel Zeit haben. Damit meine ich der Anlagehorizont kann noch viele Jahrzehnte umfassen. Daher kann man das Risiko hier ein wenig runterstufen. Wenn du dich nochmal genauer zur Risikoverteilung informieren möchtest, findest du hier alles Wissenswerte:

Ich könnte mir dabei eine 50 / 50 oder eine 70 / 30 Verteilung vorstellen. 70% risikolos für diejenigen, die wirklich auf Nummer sicher gehen wollen oder 70% risikobehaftet für diejenigen, die sich einen höheren Ertrag für ihre Kinder erwarten. Die restlichen 30% verteilen sich dann entsprechend auf den entgegengesetzten Risikoanteil. Natürlich kannst du das Geld auch zu 100% in Aktien ETFs investieren.

Wenn du für dich festgelegt hast, wie die Risikoverteilung aussehen soll, brauchst du auch hier Konten, auf die dieses Geld wandern kann.

Risikoloser Anteil

Das ist zum einen (trotz oder auch gerade aufgrund der derzeitigen Zinspolitik) ein Tagesgeldkonto für den risikolosen Anteil des Kinderportfolios.

Dazu eröffnest du bei der Bank deines Vertrauens ein Tagesgeldkonto auf den Namen deines Kindes. Schaue vorher, ob die Bank deiner Wahl auch Konten für Minderjährige anbietet. Die meisten Banken tun dies aber. Dabei bleiben die Eltern vorerst die gesetzlichen Vertreter und müssen ebenso ihre eigenen Daten angeben. Häufig muss auch die Geburtsurkunde des Kindes vorgelegt werden. Für diejenigen, die sich für 100% Risiko entscheiden fällt dieser Teil dann weg. 🙂

Risikobehafteter Anteil

Um in einen ETF investieren zu können brauchst du ein Depot bei einem Broker. Ich empfehle dafür einen Online-Broker, wie beispielsweise comdirect, consorsbank oder ING Diba. Natürlich gibt es da noch zahlreiche weitere. Hier musst du natürlich auch schauen, ob der jeweilige Broker ein Depot für Minderjährige anbietet. Nach welchen Kriterien du deinen Online-Broker auswählst findest du hier:

Ich würde einen ETF im Sparplan auswählen. Dabei werden, wie bei einem Dauerauftrag, automatisch die von dir festgelegten Beträge auf das Verrechnungskontos deines Depots überwiesen. Diese Beträg ekannst du in der Regel jederzeit anpassen. Wenn du nur einen sehr kleinen Betrag anlegen möchtest, solltest du darauf achten, dass diese Sparbeträge bereits ab 25 EUR monatlich möglich sind. So kannst du auch bereits sehr kleine Beträge für dein Kind investieren. Achte hier auch besonders auf die damit verbundenen Konditionen. Nicht, dass du am Ende unnötig draufzahlen musst.

Nun richtest du entsprechend deiner Risikoverteilung die dazugehörenden Daueraufträge ein, bei denen automatisch (optimalerweise monatlich) jeweils ein Betrag auf das Verrechnungskontos und auf das Tagesgeldkonto deines Kindes überwiesen wird.

Beispiel mit zwei ETFs:

Anzulegender monatlicher Betrag: 200 EUR

Risikoverteilung 70 / 30

Risikobehaftet: 70%

Risikolos: 30%

01.xx.2020: 140 EUR Verrechnungskonto

01.xx.2020: 60 EUR Tagesgeldkonto

140 EUR Verrechnungskonto

- 75% (105 EUR) ETF Industrieländer

- 25% (35 EUR) ETF Schwellenländer

Beispiel mit einem ETF:

Anzulegender monatlicher Betrag: 25 EUR

Risikoverteilung 100 / 0

Risikobehaftet: 100%

Risikolos: 0%

01.xx.2020: 25 EUR Verrechnungskonto

25 EUR Verrechnungskonto

- 100% (25 EUR) ETF Global

*Affiliatelinks/Werbelinks