Altersarmut ist ein reales Problem, das uns alle treffen kann. Derzeit leben 22,4 Prozent der über 80-jährigen von maximal 1.167 EURO monatlich. Die Entwicklungen unseres Rentensystems und unserer gesellschaftlichen Strukturen zeichnen ein zukünftiges Bild, das noch weitaus dramatischer daherkommen kann. Daher kann ich es nur immer wieder betonen, wie wichtig es ist, für sich selbst vorzusorgen. Wie du deine Rentenlücke schließen und Altersarmut vermeiden kannst, klären wir in diesem Blogbeitrag!

Wie hoch wird meine Rente sein?

Bevor du dich mit der Schließung deiner Rentenlücke, also der Differenz zwischen deiner Rente und deinem angestrebten Einkommen zur Erhaltung deines Lebensstandards, beschäftigen kannst, musst du zunächst wissen wie hoch deine Rentenansprüche überhaupt sein werden.

Dazu habe ich dir schon einen umfassenden Artikel geschrieben. Diesen findest du hier:

Nur so viel vorab. Die maximal zu erreichende Rente liegt heute bei 3.345 EURO, wenn du über 45 Jahre lang mindestens ein Gehalt von 84.600 EURO (brutto/west) verdient hast. Von dieser Rente musst du dann noch Kranken- und Pflegeversicherung abziehen und ab 2040 muss die Rente zudem voll versteuert werden.

Somit bleiben am Ende noch etwa 2.600 EURO übrig. Ich weiß ja nicht wie es dir geht, aber ich verdiene keine 84.600 EURO und auch keine 81.000 EURO, das ist nämlich die Beitragsbemessungsgrenze für die neuen Bundesländer.

Verdienst du genauso viel wie der Deutsche Durchschnittsbürger läuft es noch etwa auf eine Rente von 1.341 EURO hinaus. Düsterer wird es, wenn du unter diesem Durchschnitt liegst, was bei schlecht bezahlten Jobs und / oder Teilzeit schnell der Fall sein kann. Bei einem Bruttogehalt von 1.980 EURO (z.B. Teilzeit mit 24h wöchentlich) landest du nach 45 Arbeitsjahren bei etwa 840 EURO.

Davon musst du dann deine Miete oder die Erhaltung deines Hauses, deine Lebensmittel sowie Bekleidung, Freizeitaktivitäten und alles, was du dir sonst noch gönnen möchtest, bestreiten. Kaum vorstellbar.

Was kann ich tun, wenn ich meine Rentenlücke schließen will?

Resultieren deine Berechnungen nun in einem ähnlich erschreckenden Ergebnis, wird es höchste Zeit für dich an deine private Vorsorge zu machen. Dazu sei gesagt, dass nicht nur die Schließung der Rentenlücke ein hervorragender Grund, um sich mit seinen Finanzen auseinanderzusetzen.

Ich will hier nicht den Teufel an die Wand malen, aber Krankheit und Jobverlust sind ebenfalls Risiken, bei denen sich ein dickes Geldpolster einfach besser anfühlt. Zudem kannst du dich so unabhängiger von deinem Arbeitgeber machen, bessere finanzielle Entscheidungen treffen, mehr Zeit für Dinge aufwenden, die dir wirklich Spaß machen und musst in der Entsparphase nicht jeden Euro dreimal umdrehen.

Also, wenn das kein Ansporn ist, dann weiß ich auch nicht 😉

Zunächst solltest du also in etwa ausrechnen, wo du mit deiner Rente stehen wirst und wie viel Geld du im Alter benötigen wirst. Dabei solltest du dir deine Fixkosten anschauen sowie deine Wünsche und Träume unter die Lupe nehmen.

Dazu gehören unter anderem:

Miete / Instandhaltungskosten Immobilie

Telefon / Internet / Strom / Wasser

Streaming / Abos

Versicherungen

Wohnsitz

Hobbies / Freizeitgestaltung

Hast du dir zu diesen zukünftigen Szenarien Gedanken gemacht, müssen wir im Hier und Jetzt anfangen, die Weichen dafür zu stellen.

Die Investition an der Börse ist alternativlos

Zunächst einmal musst du deinen Status quo ermitteln. Damit meine ich:

Was steht dir bereits aktuell an Geld zur Verfügung?

Dazu kannst du eine Nettovermögensaufstellung machen und solltest deine Einnahmen sowie Ausgaben mithilfe eines Haushaltsbuches mindestens über drei Monate hinweg detailliert analysieren.

Am Ende dieser Prozess solltest du dir folgende Fragen beantworten können:

Wie hoch ist mein Startkapital, das ich bereits habe?

Wie hoch ist mein monatlicher Sparbetrag?

Welche Ausgaben kann reduzieren oder komplett streichen?

Wie kann ich meine Einnahmen erhöhen?

Mit diesem errechneten Sparbetrag ziehst du nun los. Dein Ziel: die Rentenlücke schließen!

Lass uns das Ganze anhand eines Beispiels durchgehen:

du bist 40 Jahre alt (setze hier dein reales Alter ein 😉 )

deine Rentenlücke beträgt 1.000 EURO

du gehst mit 67 Jahren in Rente

du hast eine Lebenserwartung von 87 Jahren

du musst pro Jahr 12.000 EURO generieren

über 20 Jahre hinweg macht das = 240.000 EURO

Wie kann ich 12.000 EURO jährlich zusätzliche Einnahmen generieren?

Hier kommt die Börse ins Spiel. Für einen langfristigen Vermögensaufbau mit einem Anlagehorizont von mindestens 10 besser 15 Jahren eignen sich Exchange Traded Funds, kurzETFs.

Diese kannst du dir vorstellen, wie einen Wertpapierkorb, der gleichzeitig sehr viele Positionen beispielsweise Aktien von Unternehmen oder Anleihen enthält. Welche Titel das sind und wie diese gewichtet werden sollen, bezieht der ETF aus den Informationen des zugrundeliegenden Indexes.

Der MSCI World ist unter anderem ein solcher Index. Er bildet die Wertentwicklung von über 1.500 Unternehmen aus 23 Industrieländern ab. Ähnlich wie der DAX (Deutscher Aktienindex), der die Wertentwicklung der 40 größten, deutschen, börsennotierten Aktiengesellschaften widerspiegelt.

Mit der Kombination und Investition aus einem oder mehreren ETFs hast du die Chance jedes Jahr eine gewisse Rendite zu erwirtschaften, um so dein Kapital peu à peu zu steigern. Eine Investition an der Börse ist immer Risiken verbunden.

Um diese gering zu halten, solltest du dich erstens vorab ausreichend zu dieser Thematik informieren, zweitens breit diversifizieren, um das Risiko eines Totalverlustes zu minimieren und drittens Geduld und Nerven mitbringen.

All diese Dinge lernst du unter anderem in meinem Umsetzungscoaching “Vermögensaufbau mit ETFs”, wo wir alle Punkte Schritt für Schritt durchgehen und ich dir live alle deine Fragen beantworte.

Der MSCI World hat in den letzten zehn Jahren durchschnittlich eine Rendite von 8,8 Prozent eingebracht. Anhand dessen möchte ich jetzt kurz mit dir durchgehen, wie du deine Rentenlücke schließen kannst.

Rentenlücke schließen: Beispiel mit einem MSCI World ETF

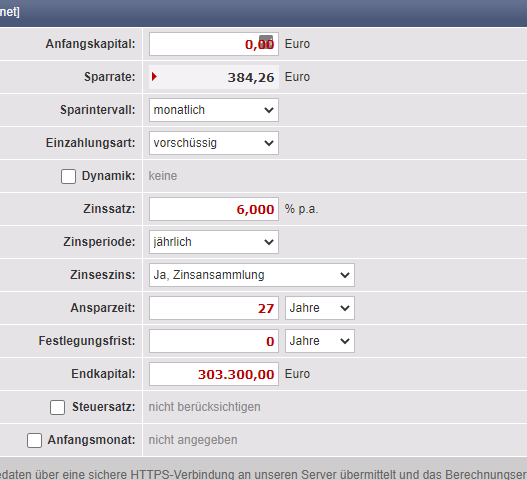

In unserem Beispiel habe ich angenommen, dass du noch 27 Jahre bis zum regulären Renteneintrittsalter hast. Das ist dein vorläufiger Anlagehorizont. Startkapital hast du keines. Du benötigst pro Jahr 12.000 EURO zur Schließung deiner Rentenlücke.

Investierst du in den MSCI World fallen auf die daraus hervorgehenden Erträge Steuern an. 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag (diese fällt für einige seit 2021 weg), macht zusammen 26,375 Prozent Kapitalertragssteuer. Dazu kommen gegebenenfalls Kirchensteuern. Diese lasse ich meinem Beispiel mal außen vor.

Steuererleichterungen gibt es allerdings auch. So unterliegen Fonds, die mehr als 51 Prozent Aktien enthalten der Teilfreistellung und du musst nur auf 70 Prozent der Kapitalerträge Steuern zahlen. Zudem kannst du vom Sparerpauschbetrag Gebrauch machen. Jede Person hat einen Freibetrag von 801 EURO. Verheiratete zusammen veranlagte Personen 1.602 EURO. Dieser Betrag wird voraussichtlich erst 2023 steigen.

Über einen Freistellungsauftrag kannst du den Sparerpauschbetrag bei deinem Broker geltend machen. Die zuletzt genannten steuerlichen Vorteile beziehe ich in unsere Rechnung nicht mit ein. Stell dir diese als Puffer für möglich ausfallende Renditen vor.

Steuern und Inflation mit in die Rechnung einbeziehen

Addierst du nun die 26,375 Prozent Steuern zu deinen jährlichen 12.000 EURO Kapitalerträgen, kommst du auf 15.165 EURO.

12.000 EURO * 26,375% = 15.165 EURO

15.165 EURO * 20 Jahre = 303.300 EURO

Mit einem Betrag von 303.300 EURO kannst du deine Rentenlücke schließen. So erhältst du für die nächsten 20 Jahre einen Betrag von 1.000 EURO monatlich, nach Abzug der Steuern.

Wie kommst du nun an diesen Batzen Geld?

Der MSCI World hatte in den letzten 10 Jahren eine durchschnittliche Rendite von 8,8 Prozent. Davon musst du nun angenommene 2 Prozent Inflationsrateabziehen. (Ich weiß die Inflation liegt derzeit bedeutend höher. Ziel der EZB sind diese maximal 2 Prozent.) Zudem fallen für einen MSCI World etwa 0,12 bis 0,50 Prozent jährliche Kosten an.

Bei einem entsprechenden Broker wie ING oder Scalable Capital brauchst du keine Ordergebühren für deinen ETF zu zahlen.

8,8% – 2% – 0,12% = 6,68% Rendite p.a.

Um ganz konservativ vorzugehen, rechnen wir hier mit 6 Prozent weiter. Jetzt musst du wissen, welchen Sparbetrag du jeden Monat über die nächsten 27 Jahre investieren musst. Das musst du nicht allein machen. Dafür nehmen wir uns einen Zinsrechner zur Hilfe:

Mit einem Startkapital von 0 EURO, einem Anlagehorizont von 27 Jahren und einem Zinssatz von 6 Prozent müsstest du jeden Monat 385 EURO in den MSCI World investieren, um dein angestrebtes Endkapital von 303.300 EURO zu erreichen.

Das ist ein erster Ansatz, wie du deine Rentenlücke schließen kannst. Hast du Fragen zu diesem Thema oder brauchst du mehr Unterstützung, dann schreib es mir gern in die Kommentare oder kontaktiere mich unter jessica@themoneygirl.de

“Bah! Humbug!” – diese oder gleichartige Worte werden häufig von Skeptikern gegenüber Kryptowährungen verwendet. Ähnlich, wie Ebenezer Scrooge mit Fest der Liebe nichts am Hut hat, begegnen Zweifler dem digitalen Geld. Nun ist Weihnachten schon eine ganze Weile vorbei. Das neue Jahr hat begonnen und es wird Zeit sich neuen Dingen zu öffnen.

Dabei sind Bitcoin und Co. schon lange nicht mehr nur ein Trend. Wenn du dich schon immer mal mehr mit den Themen Kryptowährungen und Blockchain auseinandersetzen wolltest, ist jetzt der perfekte Zeitpunkt gekommen. Auf der kostenlosen Cryptopia 2022 erfährst du alles, was du Play2Earn, IDOs, NFTs, DeFi und die dazu passenden Investment-Strategien schon immer wissen wolltest.

Wie, wann und wo findet die Cryptopia 2022 statt?

Bevor ich dir noch ein bisschen mehr zu den Optionen dieser innovationen Investitionsmöglichkeiten erzähle, möchte ich dir schnell die Eckdaten für die Cryptopia 2022 an die Hand geben.

Zunächst einmal: die Teilnahme ist komplett KOSTENLOS.

Start ist der 21.01.22 um 12:00 Uhr und die letzte Veranstaltung findet am Abende des 23.01.22 statt.

Du bekommst dabei nicht nur die Gelegenheit an mehr als 17 Live-Workshops und Webinaren teilzunehmen, bei denen du all deine Frage stellen kannst, sondern du kannst dich zudem mit den über 10.000 Teilnehmern vernetzen und austauschen.

Zudem bekommst du zwei Boni im Wert von 219 EURO:

Das Buch “Cryptopia” von Maximilian Koch (Frugalist und Freiheitsexperte)

Einen kompletten Videokurs zum Thema: “Bitcoin + Krypto einfach verstehen, investieren und sichern”

Mit diesen beiden Geschenken gelingt dir der Start in Krypto problemlos.

Die Cryptopia 2022 ist ein Online-Event. Du kannst also alle Vorträge bequem von zu Hause aus verfolgen. Ich und einige meiner Kollegen aus dem Geldhelden-Team werden dich durch die Veranstaltungen führen.

Du bist eher der passive ETF-Investor. Ist die Cryptopia für dich geeignet?

Wenn du nun immer noch mit dir haderst und überlegst, ob du an den Webinaren teilnimmst, dann möchte ich dir dazu zwei Gedanken mit auf den Weg geben:

Ich predige ja immer, dass du dir ein solides ETF-Portfolio aufbauen sollst, um so für den Fall der Fälle abgesichert zu sein und für deine Rente vorzusorgen. Und jetzt komme ich dir hier mit Kryptowährungen? Ja, denn diese beiden Dinge schließen sich nicht gegenseitig aus. Ich selbst habe meine automatisierten ETF-Sparpläne, die jeden im gleichen Rhythmus ablaufen. Zusätzlich investiere ich jedoch in Kryptowährungen, bin gerade dabei einen Helium Miner zu installieren und interessiere mich für Optionshandel und Lego.

Ich erweitere damit meinen Horizont und stelle mich generell bei meinem Vermögensaufbau breiter auf. Das mache ich nicht, weil ein vollständig selbstlaufendes ETF-Portfolio so langweilig ist, sondern, weil ich gern neue Wege der Geldanlage testen und für mich ausprobieren möchte. Dabei geht es mir nicht darum über Nacht Millionärin zu werden.

Die Geldsummen, die ich dabei in die Hand nehme, liegen, gemessen an unserem gesamten Nettovermögen, im einstelligen Bereich. Ich gehe damit nur das Maß an Risiko ein, das ich bereit bin zu tragen. Dabei muss ich immer an einen Satz denken, den Vincent Willkomm einmal in einem Interview gesagt hat: Man muss auch mal ein gewisses Risiko beim Investieren eingehen.

Vincent Willkomm ist selbst Selfmade Millionär, allerdings nicht mit einer grandiosen Start-up-Idee, die den Markt auf den Kopf gestellt hat oder einem dicken Erbe, sondern mit seinem Angestellten-Gehalt. Ja, du hast richtig gelesen. Vincent ist seit 28 Jahren beim gleichen Arbeitgeber als Techniker angestellt. Und wie hat er es geschafft, dass er mittlerweile fast an der zweiten Million kratzt?

Eines seiner Geheimnisse lautet: Kontinuität. Durch das kontinuierliche Generieren von Einnahmen und das ständige Investieren, hat er es geschafft, sich ein stattliches Vermögen aufzubauen. Hat man erst einmal die Basis gelegt, sollte man jedoch einen Faktor bei der Kapitalvermehrung nicht außer Acht lassen: die Risikobereitschaft.

Dabei kann man auch mal ins Klo greifen. So ist es Vincent ergangen, als er 200.000 EURO verloren hat. Nach hinten raus hat er jedoch die Ziele erreicht, die er sich immer erträumt hat und noch viel mehr. Damit du nicht so viel Lehrgeld bezahlen musst, kannst du dir das Wissen kostenlos auf der Cryptopia 2022 aneignen.

Vom Anfänger bis zum Experten: auf der Cryptopia findet jeder, was er sucht

Nachdem ich und meine Geldhelden-Teamkollegen das Event am 21.01.22 um 12 Uhr eröffnet haben, starten wir mit einem grundlegenden Thema, ohne das Krypto für dich als Privatanleger kaum funktioniert: deine erste Wallet.

Deine, zu Deutsch “Brieftasche” kann ein digitaler oder analoger Ablageort sein, an dem du deine gekauften Kryptowährungen aufbewahren kannst. Was der Unterschied zwischen einer Hot und einer Cold Wallet ist, erklären dir Jana Schmidt und Sophie Friedrich im Workshop: “Deine erste Wallet & co(ins) – so geht’s”ab 14 Uhr.

Dass die Investition in den Krypto-Markt mit Risiken verbunden sein kann, habe ich ja bereits weiter oben erwähnt. Ein Risiko ist ein mit einem Vorhaben verbundenes Wagnis, das möglicherweise einen negativen Ausgang haben und zu Verlusten führen kann. Um dir ein umfängliches Bild darüber zu verschaffen, solltest du Bernard Kaplanians Vortrag zu “Risiken des Krypto-Markts” auf keinen Fall verpassen.

Bei der technischen Analyse werden historische Kursverläufe untersucht, um zukünftige Werte zu prognostizieren. Die Grundlage dieser Analyse ist immer das Kurschart. Daher spricht man auch häufig von Chartanalyse. Was normalerweise bei klassischen Finanzinstrumenten Anwendung findet, lässt sich ebenso auf Kryptowährungen übertragen. Wie? Das zeigt dir Christoph Neuwirth am Freitag ab 18 Uhr in seinem Live-Webinar “Kryptowährungen handeln mit der technischen Analyse: eine Einführung”.

Mit einer Inflationsrate von über 5 Prozent verabschiedeten wir das vergangene Jahr 2021. Damit stiegen die Verbraucherpreise auf ein neues Rekordhoch und das Geld, das du auf dem Sparbuch oder Girokonto zu liegen hast, wird von Tag zu Tag weniger. Halt, stopp! Lässt sich da nichts machen? Ob “Kryptowährungen der perfekte Schutz vor Inflation und Geldvermehrung” sind, erfährst du in dem gleichnamigen Vortrag von Thomas Pallad.

Wenn bis hierhin noch nichts für dich dabei war, was ich mir fast nicht vorstellen kann, dann folge mir gern in den zweiten Tag der Cryptopia 2022. dTokens, DeFiChain, DFI, Liquidity Mining und Cake Defi (Achtung: kein Kuchen) wie wahllos zusammengewürfelter Buchstabensalat? Macht nichts. Santiago Sabater greift dir gern unter die Arme und wird in seinem Webinar “Dezentrale Aktien – einfach erklärt” alle deine Fragen beantworten.

Zocken und dabei Geld verdienen? Das soll gehen? Klingt eher wie ein Märchen! Tja, manchmal werden Märchen wahr. Den Trend innerhalb eines Spieles bestimmte Items gegen “normale” Bezahlung zu erhalten, gibt es schon lange. Jedoch haben diese Gegenstände nie wirklich dir gehört. Das ändert sich nun. Die genauen Funktionsweisen erläutert dir NFT Crypto Games in “Play-to-Earn Games auf der Blockchain”.

Wie man es schafft einen eigenen Token zu etablieren? Das kann ich dir im Detail auch nicht genau sagen. Ich sehe nur, dass es funktioniert. Wenn du mehr dazu wissen willst, solltest du den Vortrag von Marco Lachmann-Anke & Nik Bender auf keinen Fall verpassen. Marco, der Gründer von MoneyHeros, erklärt dir, welches Konzept hinter dem MoneyHero Token steht.

Mit dem Traum der Bereitstellung des weltweit ersten drahtlosen Peer-to-Peer Netzwerkes gründete Shawn Fanning 2013 Helium. Ziel ist es die Kommunikation zwischen vernetzten Geräten zu vereinfachen. Wie das in der Praxis aussieht und du damit auch noch Geld verdienen kannst, erklärt dir Kevin Ossenbrück in seinem Live-Webinar zum Thema “Helium Mining”. Und ja, Shawn Fanning ist der Typ, der damals Napster gegründet hat.

Auf einer dezentralen Börse (DEX) Profit zu erwirtschaften, indem du Kryptowährungen in einen Pool investierst und diese der dezentralen Börse zur Verfügung stellst, klingt spannend? Ist es auch! Wie du “Liquidity Mining, DEX und Impermanent endlich richtig verstehen” kannst, demonstriert dir Ruben Mayer um 12 Uhr am dritten Tag der Cryptopia 2022.

Wenn ich Menschen aus der Generation meiner Oma spreche, sagen diese immer nur, in was für schlechten Zeiten wir leben. Dabei haben diese sogar als Kinder den zweiten Weltkrieg und die Nachkriegszeit mitgemacht. Natürlich steht auch unsere Generation vor enormen Herausforderungen, dennoch ist nicht alles so schwarz, wie es manchmal gemalt wird. Wie du unter anderem “Vom größten Wohlstandswachstum der Geschichte profitieren” kannst, zeigt dir Holger Malz in seinem gleich lautendem Workshop.

Kaum etwas passt besser zusammen, als Frugalismus und Investieren. Wenn du wissen willst, wie du die finanzielle Freiheit und Bitcoin miteinander verbinden kannst, solltest dir am Sonntag (23.01.22) zwischen 16 und 17 Uhr nichts vornehmen. Da wird unser Experte für den frugalistischen Lebensstil Maximilian Alexander Koch ein umfangreiches Live-Webinar mit dem Titel: “System B(itcoin) – Die erste Währung, die unser Vertrauen verdient” halten.

Nicht nur in deinem Portfolio solltest du Diversifikation anstreben, sondern auch auf deinem Weg in die finanzielle Freiheit. So zeigen dir Allan Bittner und Patrick Furnter in ihrem Workshop “ Finanzielle Freiheit mit HEX.com”, wie du per “Skating” weitere passive Einkommensströme erwirtschaften kannst.

Das Beste kommt zum Schluss. Das Sahnehäubchen haben wir uns für den Sonntagabend aufgehoben. Da wird uns nämlich Andre Lionel Thöne zeigen, wie es möglich ist mit NFTs erfolg(REICH) zu sein und wie er es geschafft hat mit nur 600 EURO über 197.000 EURO zu verdienen! Spätestens seitdem Spotify in seinen individuellen Jahresrückblick den Begriff NFT erwähnt hat, wissen wir wohl alles, dass da etwas Großes im Gange ist.

Nachdem bei Christie’s und Sotheby’s bereits Millionen über den Tisch gewandert sind, haben sich Marken wie Nike, adidas sowie Promis dazu entschlossen auf den Zug mit aufzuspringen. Es lohnt sich definitiv einmal reinzuschauen und, wenn du dann auf der nächsten Party nur allen endlich erklären kannst, was ein NFT ist.

“Verhaltensorientierte Finanztheorie” oder “Verhaltensökonomie” – so oder so ähnlich ließe sich der Begriff Behavioral Finance ins Deutsche übersetzen. Doch, was genau verbirgt sich hinter dem, zugegeben, etwas sperrigen Begriffen? Wie und welchen Einfluss nimmt deine Psyche auf deine finanziellen Entscheidungen? Das und mehr klären wir in diesem Blogbeitrag!

Was ist Behavioral Finance?

In der Behavioral Finance geht es um die wissenschaftliche Auseinandersetzung mit psychologischen und soziologischen Einflüssen auf das Anlegerverhalten. Anders ausgedrückt: Wie wirken sich deine bisherigen Erfahrungen und Emotionen auf deine Reaktionen an der Börse aus? Warum kaufst du eine bestimmte Aktie? Warum verkaufst du gerade jetzt? Wann und warum beherrschen dichAngst oder Gier?

Immer, wenn wir an unsere Finanzen und unsere Investments denken, glauben wir, wir seien ein rational denkendes und handelndes Wesen. Doch, wenn wir eines nicht sind, dann einhundertprozentig sachlich. Selbst, wenn du dich für einen Menschen hältst, der seine Entscheidungen immer nur wohlüberlegt und gut durchdacht trifft, bist auch du nicht vor den psychologischen Fallen gefeit, die dir dein Unterbewusstsein stellt.

Egal, wie oft wir uns ausmalen, wie wir uns in einem Crash verhalten würde, wie oft wir Kursabstürze in einer Excel-Tabelle simulieren, wie häufig wir uns unsere Strategie vor Augen halten, Angst etwas zu verpassen oder das Verlangen mehr zu erreichen, werden uns immer einholen. Das sind nur zwei Beispiele von Verhaltensmustern, die uns an der Börse zum Verhängnis werden können und uns falsche Entscheidungen treffen lassen.

Welche Muster beeinflussen dein Anlageverhalten?

Wie so häufig im Leben begegnen uns ebenso bei unseren Finanzen Verhaltensmuster, die prähistorischen Ursprungs sind und bereits in den frühesten Epochen der Menschheitsgeschichte in unserem Gehirn verankert wurden. Doch, was uns früher das Überleben sicherte, erweist sich heutzutage in einer Welt voller permanenter Veränderung und Überfluss häufig als hinderlich.

Einige dieser evolutionshistorischen Überbleibsel, die uns heute ein rationales Investment erschweren, schauen wir uns nun genauer an. Überprüfe für dich selbst, in welchen Punkten du dich wiederfindest und wo du genauer hinschauen solltest. Schenken deinen Glaubenssätzen, deinen Gedanken und inneren Monologen mehr Achtsamkeit, um herauszufinden, wo du dich mehr von schwankenden Emotionen leiten lässt, denn von rationalen Argumenten.

Die diversen Biases der Behavioral Finance

Die, in unserem Unterbewusstsein hinterlegten, psychologischen Verhaltensmuster werden im englischen oft als Bias – Voreingenommenheiten, Befangenheit oder Voruteile bezeichnet. Es handelt sich demnach um Verzerrungen, die unser Gehirn anwendet, um unsere Realität unseren Vorstellungen anzupassen. Ganz getreu dem Motto: “Ich mach’ mir die Welt widdewidde wie sie mir gefällt.”

Diese Mechanismen wirken nicht nur im Hier und Jetzt, sondern sogar rückwirkend. In unterschiedlichen Studien wurde herausgefunden, dass wir unsere Erinnerungen so manipulieren, dass diese zu unserem Weltbild passen. Es gibt nicht DIE eine Sicht der Dinge. Es sind Milliarden. So viele Menschen, wie es auf dem Planeten gibt, so viele Realitäten existieren.

Lass uns einen näheren Blick auf die möglichen psychologischen Fallstricke werfen, die dir im Laufe deines Anlegerlebens begegnen werden.

Das Home Bias

Das Home Bias bezieht sich darauf, dass wir als Anleger automatisch davon ausgehen, dass Aktien der Heimatregion besser performen als Unternehmen anderer Länder und daher lieber in diese investieren. Jetzt kannst du dich selbst fragen, ob du dieser psychologischen Verzerrung unterliegst. Findet sich in deinem Depot ein DAX-ETF oder eher Aktien von Siemens, adidas oder Daimler? Setzt du eher auf den EuroStoxx als auf einen MSCI ACWI?

Ein Portfolio, das hauptsächlich auf einer Region basiert, ist nicht breit genug diversifiziert,um dadurch eine entsprechende Risikominimierung zu gewährleisten. Eine umfangreiche Streuung über eine Vielzahl von Ländern, Branchen, Unternehmen und Asset-Klassen hinweg, ergibt ein optimiertes Verhältnis zwischen Rendite und Risiko.

Das Overconfidence Bias

“Menschen neigen dazu, ihre eigenen Kenntnisse und Fähigkeiten zu überschätzen.” Ich denke für diese Beobachtung braucht es keine wissenschaftlichen Studien aus der Behavioral Finance. Nichtsdestotrotz möchte ich euch diese kognitive Verzerrung nicht vorenthalten, denn dieser Fehler passiert uns bei unseren Finanzen allzu häufig.

Wir neigen dazu, zu denken, dass wir in bestimmten Dingen einfach besser sind als andere. Ein Beispiel: Etwa 80 Prozent der Autofahrer halten sich für überdurchschnittlich. Das ist jedoch schon allein rein mathematisch gar nicht möglich. Hinzu kommt, umso komplexer die Aufgabe wird, umso höher wird unsere Selbstüberschätzung. Denn wir setzen diese nicht ins Verhältnis zum Schwierigkeitsgrad.

Gleiches gilt für den Zeitabstand zwischen Handlung und Feedback. Umso größer dieser ist, umso höher unsere Meinung über uns selbst und unsere Qualifikationen. Investierst du gerade in ETFs und siehst einen Anlagehorizont von 15 Jahren vor dir, kann es schonmal zu Fehleinschätzung der eigenen Fähigkeiten kommen. Denn, ob du gerade alles richtig machst und daher größere finanzielle Risiken eingehen solltest, kann ja niemand so genau sagen.

Auch, wenn du in den letzten Monaten vielleicht einmal einen Tausender mehr mit Bitcoin gemacht hast, bist du noch lange nicht der nächste Kostolany. Neige nicht dazu dich selbst zu überschätzen und aus diesem Grund unnötige Risiken einzugehen.

Das Recency Bias

Wir befinden uns nun seit über zehn Jahren in einem Bullenmarkt. Der Corona-Crash, bei dem die Märkte bis zu über 30 Prozent einbrachen, wird teilweise als Ende dieses Marktaufschwunges betrachtet. allerdings haben viele Indizes, wie beispielsweise der MSCI World seitdem wieder um über 60 Prozent zugelegt. Ein besonders prägender Crash war das nicht.

Die meisten jüngeren Anleger und dazu zähle ich mich auch, haben bisher keine dauerhaften Bärenmärkte erlebt. Keine Kurseinbrüche, die sich über Monate oder gar Jahre hinziehen und rote Zahlen in unser Depot malen. Diese Erfahrung beeinflusst unsere zukünftigen Entscheidungen.

Dieser Effekt ist genau das, was in der Behavioral Finance als Recency Bias bezeichnet wird. Wir Menschen tendieren dazu, die jüngsten Trends zu weit (am liebsten bis in die Unendlichkeit) auf die Zukunft zu übertragen. Ursache dafür ist, dass aktuellen Nachrichten und Informationen ein höheres Gewicht beigemessen wird. Häufig sind diese jedoch im Vergleich zu älteren Daten unvollständig, aber eben wesentlich präsenter.

Das Resultat: Steigen die Kurse, kaufen Anleger bei hohen Preisen.Fallen die Kurse, werden Anleger unsicher und verkaufen. Logisch und erfolgversprechender wäre natürlich ein dazu diametrales Verhalten. Da die Wenigstens von uns jedoch nicht rational handeln, kommt es immer wieder zu drastischen Übertreibungen in den Kursentwicklungen – in beide Richtungen.

Das Survivorship Bias

“Schau dir diesen Fondsmanager an. Er hat es geschafft drei Jahre lang in Folge den Markt outzuperformen! Ich werde auf jeden Fall in diesen aktiven Fonds investieren.” “Wahnsinn! Dieser Anleger hat es geschafft, deutlich über dem Vergleichsindex zu liegen. Wenn ich seine Strategie nutze, dann schaffe ich das auch.”

Erfolgsgeschichten lesen und verkaufen sich besser, als die der Verlierer. Auf jeden außergewöhnlichen Fondsmanager kommen Hunderte, die es nicht geschafft haben. Neben jeden Warren Buffett gibt es tausende andere Anleger, die all ihr Geld verloren haben. Doch, warum sehen wir nur diejenigen, die es geschafft haben?

Hier schlägt das Survivorship Bias zu. Wir konzentrieren uns nur auf die Sieger und lassen die Verlierer außer Acht. Das bringt viele Anleger dazu, in aktive Fonds zu investieren. Sie schließen von einigen wenigen Überfliegern auf die Tauglichkeit der gesamten Branche. Obwohl es in einer Vielzahl von Studien erwiesen ist, dass aktive Fondsmanager es so gut wie nie schaffen, über einen längeren Zeitraum den Markt zu schlagen.

Mental Accounting

Menschen tendieren dazu, Entscheidungen innerhalb eines mentalen Rahmens zu treffen, welcher durch die Konsequenzen der Entscheidung geprägt ist. Wir beurteilen unsere Entscheidungen in kleinen Körben, statt diese global zu betrachten.

Menschen nutzen die Bildung mentaler Konten als Instrument zur Selbstkontrolle. Ein, auf der Metaebene gefasstes Konto, bietet jedoch die Möglichkeit Risiken beziehungsweise Konsequenzen einzelner Entscheidung auszugleichen und so das Risiko im Einzelfall zu reduzieren.

Teilst du als Anleger dein Geld in Bereiche wie: hohe Liquidität, risikoarme Investition, risikobehaftete Investition, fürs Haus, für die Ausbildung der Kinder, für die Altersvorsorge, für Freizeitaktivitäten/Urlaub/Spaß, für das neue Auto und so weiter, kann sich das negativ auswirken. Eine Optimierung findet dann häufig nur innerhalb dieser kleinen Einheiten statt und nicht über alle Bereiche hinweg.

Ich teile mein Geld auch in solche Einheiten einund bin ehrlich gesagt ein Fan davon, mehrere Unterkonten zu haben. In meinem monatlichen Vermögenscheck verschaffe ich mir einen Überblick über alle Bereiche meines Vermögensaufbaus. So bekomme ich ein gesamtheitliches Bild meiner Investitionen. Risikoarme und risikobehaftete Anlagen werden dann so nochmal prozentual auf das gesamte Nettovermögen bezogen. Das hilft mir dabei Entscheidungen auf einer übergeordneten Basis zu treffen.

Es gibt noch zahlreiche weitere kognitive Verzerrungen aus der Behavioral Finance. Hast du dich bei einem dieser hier aufgezählten wiedergefunden? Kennst du weitere psychologische Anlagefehler? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Endlich da steht es. Schwarz auf weiß. Dein erstes richtiges Gehalt. Monatelang hast du dich mit einem Nebenjob über Wasser gehalten oder vom mickrigen Einkommen eines Praktikanten gelebt. Aber jetzt bist du fest angestellt. Jetzt verdienst du endlich den Betrag, von dem du immer geträumt hast. Endlich kannst du dir die schicken Schuhe leisten, in die größere Wohnung ziehen, ein schickes Auto kaufen… Genau mit diesem Verhalten tappst du direkt in die Falle der Lifestyle-Inflation. Was das genau ist und wie du dich davor schützen kannst, erkläre ich dir in diesem Blogbeitrag!

Ich machte alle finanziellen Fehler, die man machen kann

Ich kann mich noch erinnern als wäre es gestern gewesen, als ich meine ersten 1.000 EURO Praktikumsgehalt bekommen habe. Mein erster Gedanke war, dass ich mir ab sofort das teure Parfüm werde kaufen können.

Schon während der Schulzeit habe ich nebenbei im Postfrachtzentrum und im Labor gearbeitet und so etwas Geld auf die Seite legen können. Für eine Nachtschicht gab es 70 EURO netto und im Labor nach einem Monat Ferienarbeit immerhin 1.600 EURO netto. Während des Studiums wurde ich fauler und arbeitete weniger. Während meines Pflichtpraktikums im vierten Semester in einer SEO-Agentur gab es grandiose 200 EURO monatlich.

Da waren die 1.000 EURO bei eBay schon ein echter Aufstieg. Ich habe das Geld immer so ausgegeben, wie es reinkam.Sparen war für mich nahezu unmöglich. Also zumindest mit meinem damaligen Mindset. Dieses Verhalten änderte sich nicht, als in meinen ersten, festen Angestelltenjob wechselte.

Auch dieses Gehalt war nicht üppig, aber mehr als ich je zuvor als regelmäßige Einnahmen verzeichnen konnte. Mit wachsendem Einkommen wuchsen ebenso auch meine Wünsche. Es reichte nicht mehr das eine Paar Sneaker. Es mussten zehn sein. Es reichte nicht mehr der eine Pulli. Es musste der Gleiche in fünf verschiedenen Farben sein. Es reichte nicht mehr der eine Lippenstift. Es mussten alle gehypten Make-up Paletten sein, die es gerade auf dem Markt gab.

Was ist die Lifestyle-Inflation?

Damit habe ich alle klassischen Fehler gemacht, wenn es darum geht, mit der Lifestyle-Inflation seinen Vermögensaufbau zu sabotieren. Damit will ich nicht sagen, dass ich, was finanzielle Bildung anbelangt damals gut aufgestellt war. Ich habe beim Thema Geld eben erstmal alles falsch gemacht, bevor die Kehrtwende eintrat.

Wie diese genau aussah, kannst du gern hier nochmal nachlesen:

Zurück zur Lifestyle-Inflation. Diese besagt, dass mit steigendem Einkommen gleichzeitig die Ausgaben steigen. So schaffst du es nie mehr von deinem Geld zu sparen oder zu investieren, egal wie viel Moneten jeden Monat reinkommen.

Vermögend wirst du eben nur, wenn du das Geld, das du verdienst auch behältst. Die meisten Menschen wollen Millionäre sein. Was Viele von ihnen jedoch meinen ist, dass sie gern eine Million ausgeben wollen. Vermögen zeigt sich nicht durch teure Uhren, schicke Autos oder volle Kleiderschränke. Vermögen ist für dein Umfeld unsichtbar. Das ist wohl der Fakt, an dem sich die meisten Menschen stören.

Sie wollen ihren Reichtum zeigen, indem sie sich unnütze Dinge davon kaufen und diesen damit nach Außen hin repräsentieren. Doch sobald das Geld ausgegeben ist, bist du nicht mehr vermögend.

Wie kann ich der Lifestyle-Inflation entkommen?

Diese Frage lässt sich gar nicht mal so einfach und pauschal beantworten. Schließlich möchtest du mit 34 Jahren endlich mal aus der 8er WG ausziehen und dir deine eigene Waschmaschine kaufen.

Jeder muss für sich seine Balance finden. Es gibt einen Mittelweg zwischen spartanischem Studentenleben und protzen wie die Geissens. (Denke ich mal, ich kenne die ja auch nur vom Hören-Sagen.) Ich finde es ist gerechtfertigt, wenn du mit deinem Partner / deiner Partnerin zusammenziehst, die gemeinsame Wohnung größer ist, als die vorherige. Genauso werden sich die Ausgaben verändern, wenn ihr eine Familie gründet.

Dennoch liegen natürlich zwischen einer 3-Raum Wohnung am Stadtrand oder dem Bau einer zweigeschossigen Stadtvilla Welten. Nur, weil du es dir theoretisch leisten kannst, musst du es nicht automatisch tun.

Stell dir vor du bekommst jetzt eine Gehaltserhöhung oder unerwartete Einnahmen, die einen monatlichen Zuschuss von 10 Prozent ausmachen.Was würdest du damit machen? Endlich die neue Smartwatch kaufen, das größere Auto leasen oder sparen und investieren? Empfehlenswert und absolut im Bereich des Möglichen ist Letzteres. Bist du denn nicht vorher gut ohne diese 10 Prozent ausgekommen?

Konstantes Sparen und Investieren ist das A und O des Vermögensaufbaus

Ständig sein Einkommen zu erhöhen, kann ein Weg zum Aufbau eines großen Vermögens sein. Gibst du dein Geld allerdings immer wieder aus, werden weder 2.000 EURO noch 5.000 EURO ausreichen, um dir finanzielle Freiheit zu gewährleisten.

Das Geheimnis liegt, du wirst es bereits ahnen, im Sparen. Wie immer im Leben, führen auch hier viele Wege zum Ziel. Die einen schwören auf Minimalismus, die anderen auf Frugalismus. Darunter gibt es ebenfalls zahlreiche Nuancen, die sich je nach Wunsch auslegen lassen.

Beim Sparen solltest mehrere Aspekte berücksichtigen:

Deine Balance ist entscheidend

Du musst für dich herausfinden, was dein finanzielles Zielist. Was möchtest du mit deinem Geld erreichen? Ist es die Unabhängigkeit vom Arbeitgeber? Die frühe Teilzeitarbeit? Der schnellere Renteneintritt? Egal, welchen Traum du verfolgst, dieser darf nicht nur ein tiefer, innerer Herzenswunsch, sondern muss genauso mit harten Zahlen hinterlegt sein.

Das bedeutet, möchtest du in 15 Jahren ein monatliches passives Einkommen von 2.000 EURO haben, benötigst du bis dahin insgesamt eine halbe Million. Dafür musst du ab jetzt jeden Monat 1.880 EURO zu einer durchschnittlichen Rendite von 5 Prozent investieren.

Nun musst du für dich eine Balance finden, wie du diese Sparrate erreichst und trotzdem im Hier und Jetzt das beste Leben führen kannst. Kleiner Spoiler: Niemand hat gesagt, dass es einfach wird und Mindset ist alles.

Arbeite an deinem Money Mindset

Deine Glaubenssätze bestimmen deine Realität. Überprüfe deine Einstellung zum Thema Geld und, wie sich deine inneren Dialoge in diesem Zusammenhang auf deine Handlungen auswirken. Nicht der Lifestyle-Inflation zu verfallen, wird dir wesentlich leichter vorkommen, wenn du das entsprechende Money Mindset mitbringst.

Denke daran, dass du keine Opfer bringst, sondern sich deine Prioritäten verschieben. Du verzichtest nicht auf das Paar Schuhe, sondern du erkaufst dir gerade Freiheit und Unabhängigkeit. Zum Beispiel für deine Familie, deine Hobbies oder das Reisen. Nichts im Leben lässt uns so gut fühlen, wie der freie Umgang mit unserer Zeit.

Der größte Luxus im Leben ist das zu tun, was wir wollen, wann wir wollen, so lange wir wollen.

Consistency is key

In einer Welt, in der Flexibilität und Veränderung so gefragt sind, wie nie zuvor, ist Kontinuität ein Schlüsselmerkmal, das du dir bewahren solltest. Natürlich ist es entscheidend, dich und dein Humankapital immer weiterzuentwickeln, um beruflich und privat heranzukommen. Jedoch gibt es gewisse Routinen, die immer wiederkehrend durchgeführt werden müssen, um erfolgreich sein zu können.

Eine konsequent durchgeführte, zu 80 Prozent gesunde Ernährung wird dich weiterbringen, als eine Woche Fast Food und Schokolade und eine Woche Null-Diät. Das Investieren eines kleinen Sparbetrags über 30 Jahre hinweg, wird dich reicher machen, als in einem Monat den großen Gewinn einzufahren und im nächsten wieder alles zu verlieren.

Kontinuierlich an einer Sache dranzubleiben, auch, wenn diese nicht zu 100 Prozent perfekt ist, wird dich schneller und entspannter zum Ziel führen, als ein wechselnder Ausschlag in Extreme.

Der richtige Moment ist JETZT

Wenn du dich nun immer noch fragst, wann denn der beste Zeitpunkt ist, um dich mit deinen Finanzen und deinen persönlichen Zielen auseinanderzusetzen, dann lass mich dir diese Frage in einem Satz beantworten: JETZT! Egal, in welcher Lebenssituation du dich gerade befindest, diese Themen anzupacken ist immer lohnenswert.

Gern können wir das gemeinsam tun. In meinemOnline-Kurs “Vermögensaufbau mit ETFs” (ab 08.01.22) erkläre ich dir Schritt für Schritt, wie du deine Finanzen selbst in die Hand nehmen kannst, deine Ziele richtig setzt und diese auch erreichst. Glaub mir, dein zukünftiges Ich wird dir unendlich dankbar sein, dass du dich jetzt darum kümmerst.

Wie zeigt sich die Lifestyle-Inflation in deinem Leben oder hast du deine Balance schon gefunden? Bist du zufrieden mit deinen finanziellen Zielen? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

In den letzten drei Monaten hat sich wieder einiges getan. Mittlerweile befinden wir uns bereits im Jahre 2022. Nichtsdestotrotz möchte ich gern mit euch das vergangene Quartal betrachten, auf meine beruflichen, finanziellen und persönlichen Highs und Lows eingehen. Am Ende sind die Ziele für das kommende Quartal dran sowie ein Rückblick auf Q3/2021. Ich wünsche dir viel Spaß beim Lesen!

Quartalsbericht Q4/2021 – Beruf

An meiner derzeitigen beruflichen Situation hat sich in dem Sinne nichts geändert. Ich bin immer noch in Elternzeit. Eine frühere Rückkehr zu meinem aktuellen Arbeitgeber ist nicht vorgesehen und auch nicht in Sichtweite.

berufliche Highs

Mein absolutes berufliches High ist nach wie vor die Zusammenarbeit mit dem Geldhelden / MoneyHeros Team. Ich hatte bisher keinen besseren Arbeitgeber. Die komplett freie Einteilung von orts- und zeitunabhängigem Arbeiten ist für mich ungeahnter Luxus, den ich nicht mehr missen möchte.

Da ich aktuell mein Kind weiterhin Vollzeit betreue und die Kitaeingewöhnung erst im Januar stattfinden soll, ist freie Zeit rar gesät. Das kennen sicher alle Eltern. Die Corona-Pandemie trägt ihr Übriges dazu bei. Unsere Kinder werden schlecht bis gar nicht betreut. Die Großeltern wohnen weit entfernt und / oder arbeiten selbst noch.

Daher ist für mich gerade im beruflichen Kontext nichts wertvoller als die Option autonom arbeiten zu können. Nebenbei ist es mir auch noch gelungen mein Einkommen im Monat Dezember im Gegensatz zum Vormonat zu steigern.

Zudem startet im Januar mein mehrteiliger Online-Kurs mit Live-Webinaren “Vermögensaufbau mit ETFs”. Ich freue mich riesig euch dabei zu helfen, eure Finanzen selbst in die Hand zu nehmen und endlich mit dem vermögensaufbau durchzustarten.

P.S.: Die Anmeldung ist noch bis zum 15.01.22 möglich!

Diesen Abschnitt kann ich sehr kurz halten, denn zu diesem Bereich fällt mir tatsächlich nichts ein. Ich bin gerade einfach rundum zufrieden 😀

Quartalsbericht Q4/2021 – Finanzen

finanzielle Highs

Durch die, für mich sehr erfolgreiche, Zusammenarbeit mit Geldhelden kommt jeden Monat ein zusätzliches Gehalt rein, das wir zuvor überhaupt nicht eingeplant hatten. Ursprünglich hatten wir für die Elternzeit einen größeren fünfstelligen Betrag angespart, der dann über die Monate hinweg “verbraucht” und umgeschichtet werden sollte.

Bereits in meinem letzten Quartalsbericht Q3/2021 hatte ich ja erwähnt, dass ich unsere Sparrate nach oben schrauben konnte. Wir investieren aktuell viel mehr, als vorgesehen war und unser Vermögen wächst. Die Planung von vor zwei Jahren lag deutlich unter dem, was wir derzeit zur Seite gelegt haben.

Darüber hinaus habe ich mein erstes Lego-Set verkauft und so einen kleinen Gewinn einstreichen können.

Was unser Depot anbelangt, kann ich nur die Worte von Julian Hosp wiederholen: “Wer in den letzten Monaten kein Geld verdient hat, war nicht investiert. Die Frage lautet, also nicht ob, sondern wie viel.” Die Kurse steigen und steigen. Somit haben wir auch unser Endjahresziel für das große Depot erreicht.

Mein ursprüngliches Minidepot, in das ich 2018 meine letzten Ersparnisse gesteckt hatte, ist zum jetzigen Zeitpunkt mit 60 Prozent im Plus. Bei dem Wert wird mir ein wenig schwindelig. Ich bin gespannt, wie lange dieser Aufwärtstrend anhält und was das Jahr 2022 für uns bereithält.

finanzielle Lows

Ich würde es vielleicht nicht direkt als Lows bezeichnen, da die Ausgaben, die ich getätigt habe, doch sehr bewusst waren. Mit dem steigenden Einkommen, sind auch an der ein oder anderen Stelle die Kosten gestiegen. Ein klassischer Fall von Lifestyle-Inflation also. Allerdings habe ich über Anschaffungen tatsächlich mehrere Monate oder sogar mitunter Jahre nachgedacht.

Nichtsdestotrotz lagen die Ausgaben vor allem im Dezember höher als geplant und wir konnten das erste Mal seit Mai 21 unser Nettovermögen nicht erhöhen. Insgesamt konnten wir das Jahr 2021 dennoch weitaus positiver abschließen als zunächst vorgesehen.

Hinzukommen die merklich gestiegenen Preise für Lebensmittel. Ich weiß ja nicht, wie es dir geht, aber die Inflation ist hier für uns besonders spürbar. Insgesamt möchte ich für das kommende Jahr die Kosten wieder etwas reduzieren und weiter an der Einnahmenschraube drehen.

Bei einer Investition in den MoneyHero Token habe ich mich ein wenig “verzockt” und bin zu früh ausgestiegen. Leider habe ich daher einen krassen Aufschwung nicht mitgenommen. Dadurch sind mir letztendlich vielleicht etwa 5.000 EURO flöten gegangen, die ich innerhalb einer Woche gut hätte mitnehmen können. Aber “Hätte, hätte Fahrradkette.”

Genauso könnte ich sagen: “Wenn ich 2013 in den Bitcoin eingestiegen wäre, dann, ja dann…!” Also von daher es ist nichts verloren. Ich habe nur eine falsche Entscheidung getroffen. Nachdem mich drei Tage gegrämt habe, habe ich daraus meine Lehren gezogen und sowohl mein Mindset als auch meine Strategie angepasst.

Damit fühle ich mich nur besser, sondern habe ebenso einen genauen Rahmen, in dem ich handle. Ich weiß genau, an welchem Punkt ich was zu tun habe. So kommt es nicht zu schnellen ungeplanten Handlungen. Denn wie wir wissen: “Angst und Gier sind NIEMALS gute Berater.” Also Nerven behalten und weiter machen.

Quartalsbericht Q4/2021 – Persönlich

persönliche Highs

Meine Schilddrüsenwerte haben sich wieder beruhigt. Im Januar steht ein abschließender Termin zur Kontrolle an. Soweit sieht dahingehend aber alles gut aus.

Mit meiner Ernährung bin ich weitesgehend zufrieden.Im Dezember wurde es zwischendurch ein wenig schokoladiger und am ersten Weihnachtsfeiertag durften die einige Plätzchen auf meinen Teller wandern. Zudem habe ich eine komplette Woche mit dem Sport pausiert, bin dann aber wieder direkt in meinen Rhythmus eingestiegen.

Milch und Zucker sind weiterhin gestrichen. Ausnahmen habe ich am Silvesterabend beim Sekt und Wein gemacht. Montag, Mittwoch und Freitag sind weiterhin feste Termine fürs Krafttraining. Als kleinen Pluspunkt verzeichne ich noch für mich, dass ich über die Feiertage nicht zugenommen habe.

Da ich mich durch Gans und Klöße kaum aus meine Routinen habe werfen lassen, bin ich nun auch nicht in Zugzwang ab 01.01. mein Leben komplett umstellen zu müssen. Mein Vorsatz lautet also eher: “Weitermachen wie bisher.”

Hätte ich fast vergessen: im Oktober hatten wir einen wundervollen Ostsee-Urlaub mit Freunden. Der nächste ist schon gebucht 🙂

Dann habe ich mich dazu entschlossen mich für die RUSU 2022 (Rise up and shine Uni von Laura Malina Seiler) anzumelden. Dieses Vorhaben stand nun ebenfalls schon anderthalb Jahre auf meinem Zettel. Stress und Unausgeglichenheit haben in letzter Zeit ein wenig Überhand genommen. Ich dachte ein wenig Entspannung kann da nicht schaden. Außerdem ist persönliche Weiterentwicklung ein Ziel, an dem ich immer arbeite.

Um die Weihnachtszeit konnten einige Treffen mit Freunden und Familie im kleinen Kreis stattfinden. Das war sehr schön, wenn auch noch lange nicht “normal”. Dennoch haben mir die sozialen Kontakte sehr gut getan. Bitte wieder mehr davon.

persönliche Lows

Habe ich keine. Natürlich habe ich, wie jeder andere auch, mit dem täglichen Struggle zu kämpfen, aber es gab nichts, dass mich aus der Bahn geworfen hätte. Läuft einfach 🙂

Zusammenfassung und Ziele + Rückblick auf Q3 / 2021

Dann werfen wir nochmal einen ganz kurzen Blick zurück auf meine Ziele, die ich mir in Q3 für das kommende Quartal gesetzt hatte.

Einkommen pro Monat auf 1.500$ bei Geldhelden erhöhen

Sparen und Depot bleibt insgesamt bei 2.600 EURO pro Monat

keinen industriellen Zucker

keine Milchprodukte

3 x Krafttraining pro Woche

min. 7h Schlaf

Ich konnte mein Einkommen bei Geldhelden im Dezember sogar auf 1.700$ erhöhen. Der Rest passt.

Meine Ziele für das kommende Quartal Q1/2022

Einkommen pro Monat auf 3.000$ bei Geldhelden erhöhen

Depot/Tagesgeldkonto bleibt insgesamt bei 2.600 EURO pro Monat

keinen industriellen Zucker

keine Milchprodukte

3 x Krafttraining pro Woche

min. 7h Schlaf

-3kg (aktueller Stand: 53.6kg)

mein Live-Webinar und den Online-Kurs erfolgreich gemeinsam mit euch absolvieren

erfolgreich in die RUSU starten

ein YouTube Video hochladen

Ich freue mich auf die kommenden drei Monate. Ein wenig Aufregung spielt ebenfalls mit rein, aber die Vorfreude überwiegt, weil ich weiß, dass wir gemeinsam wachsen können. Ich bin jetzt schon wahnsinnig stolz darauf, was du und ich bereits erreicht haben.

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.