Meine Oma war schon damals und ist es auch heute noch – ein absolutes Vorbild im Hinblick auf Finanzen. Von ihr habe ich die Grundpfeiler des Sparens und den Umgang mit Geld gelernt, auch, wenn ich zwischendurch ein wenig vom Pfad abgekommen bin. Die fünf besten Finanztipps, die ich von meiner Oma mitbekommen habe, möchte ich jetzt gern mit dir teilen, damit du genauso davon profitieren kannst.

Frauen sind die Finanzministerinnen in der Familie

Meine Oma hat mir schon früh, ein für damalige und leider teilweise noch heutige Verhältnisse, untypisches Rollenbild zur Geldhoheit mitgegeben. Sie war bei uns diejenige, die alle Ausgaben und Einnahmen im Blick hatte, die das Geld zugeteilt und bestimmt hat wofür, wie viel ausgegeben wird. Natürlich durfte mein Opa auch ein Wörtchen mitreden 😉

Da sie bereits in frühester Kindheit Verantwortung für sich selbst und ihre Finanzen übernehmen musste, hat sie dies später genauso fortgeführt. Eines ihrer obersten Ziele war und ist die Unabhängigkeit. So hat sie in der Ehe weiterhin das Heft in die Hand genommen und die Familienfinanzen geleitet.

Welchen Finanztipp ich dir hier mit auf den Weg geben möchte, ist, dass du dich von alten (Gedanken-)Mustern und Rollenbildern löst. Nur, weil etwas schon immer so war oder dir so vorgelebt wurde, muss das nicht immer so bleiben.

Das soll jetzt kein Männer-Bashing werden, sondern eher ein Augenöffner. Niemand ist aufgrund seines Geschlechtes dafür prädestiniert ein besseres oder schlechteres Händchen für die Finanzen zu haben. Übernimmt in deiner Familie niemand diese Aufgabe, dann spricht nichts dagegen, dass du sie für dich besetzt.

In jedem Falle, sollten beide Partner in wichtige Finanzentscheidungen (Investitionen, größere Ausgaben, Sparsysteme) mit einbezogen werden und sich auf Augenhöhe begegnen. Dabei musst du aber nicht darauf warten, dass dein Gegenüber auf dich zukommt.

Bring dich selbst ein. Eigne dir das entsprechende Wissen an. Sprich die Geld-Themen an, mit denen unzufrieden bist und findet gemeinsame eine Lösung dafür. Selbst, wenn du dich am Anfang womöglich überfordert fühlst – du kannst das alles lernen. It’s not rocket science.

Für große Anschaffungen wird gespart

Ich kann mich ehrlich gesagt, an nichts erinnern, dass meine Großeltern auf Pump gekauft hätten. Selbst für ein Auto oder größere Veränderungen am Haus, wurde vorab das Geld zur Seite gelegt.

Auch heute bin ich großen Krediten gegenüber eher skeptisch. Ich muss aber dazu sagen, dass ich während meiner kritischen Kaufphase Taschen, ein neues Smartphone oder auch einen Laptop auf Raten gekauft habe.

Dinge, die ich heute ganz anders angehen würde. Wenn es sich nicht gerade um eine Immobilie handelt, würde ich darauf verzichten eine Kredit aufzunehmen. Für Konsum würde ich dies schon gar nicht mehr machen. Selbst der Kauf eines Autos, wenn es unumgänglich wäre, könnten wir mit unserem Notgroschen bestreiten.

Also, als einen der wichtigsten Finanztipps meiner Oma, würde ich hier anführen, dass für größere Ausgaben gespart wird. Ein Kredit kommt wirklich nur in Ausnahmefällen in Frage.

Finanztipps: Einnahmen- und Ausgaben Kontrolle

Ja, wie könnte es anders sein, auch meine Oma wusste schon eines der mächtigsten Finanztools zu nutzen – das Haushaltsbuch. Was immer ein wenig altbacken und verstaubt klingt, vor allem, wenn ich es jetzt im Zusammenhang mit meiner Oma anführe, ist jedoch eines der besten Hilfsmittel, um seine Finanzen in den Griff zu bekommen.

Heute muss es ja nicht mehr das karierte Heft sein. Schnapp dir eine Excel-Tabelle oder eine App und mache eine detaillierte Aufstellung aller deiner Einnahmen und Ausgaben. Herauszufinden, wie und wohin dein Geld fließt, ist eine der essentiellsten Erkenntnisse rund um deinen Vermögensaufbau.

Du erkennst dabei:

welche Ausgaben du kürzen kannst

welche Abos / Versicherungen du kündigen solltest

versteckte Kostenfallen

warum dein Einkommen nie bis zum Ende des Monats ausreicht

und, wenn doch etwas übrig bleibt: wie viel

Du bekommst die Möglichkeit dich in wenigen Monaten finanziell neu aufzustellen. Mit simplen Eingriffen in dein automatisiertes Konsumverhalten lassen sich auf Anhieb Kosten einsparen. Du richtest deinen Fokus neu aus. Du schenkst deinen Einkäufen mehr Aufmerksamkeit, reflektierst deine Gedanken und Handlungen und kannst somit dein Verhalten ändern.

Wenn es dir zuvor immer unmöglich erschien zu sparen, dann wende wenigstens diesen einen der Finaztipps an. Es klingt so einfach und ist doch wirkungsvoll. Mit dem Sparbetrag, der dann am Ende des Monats übrig bleibt, kannst du weiterarbeiten, um deinen Kapitalzuwachs voranzutreiben.

Informiere dich darüber, wie du dein Geld gewinnbringend investieren und es so vor der Inflation schützen kannst. Wie du das genau umsetzen kannst, lernst du in meinem siebenwöchigen Umsetzungskurs “Vermögensaufbau mit ETFs”.

Dabei gehen wir in sieben Modulen die einzelnen Schritte durch, die du für einen langfristigen Vermögensaufbau benötigst. Jede Woche bespreche ich mit dir live das aktuelle Thema und beantworte dir alle deine Fragen. Ich stehe dir jederzeit als Unterstützung zur Verfügung.

Eines habe ich in den letzten Jahren immer wieder gelernt: dein Mindset bestimmt alles. Meine Gedanken und die daraus entstehenden Gefühle sind so eng mit meinen Handlungen und letztendlich resultierenden Ergebnissen verknüpft, dass meine inneren Monologe ein besonderes Maß an Aufmerksamkeit verdient haben.

Wie oft habe ich etwas gedacht wie: “Ich kann das nicht. Ich bin nicht gut genug.” oder “Meine Arbeit wird nicht genug gewürdigt. Ich bin nichts wert.” Das mag jetzt für dich vielleicht sehr drastisch klingen, aber solche Sätze schießen uns häufig, schnell und oft unbemerkt durch unsere Neuronen.

Du kannst dir ja sicher vorstellen, wie ich mich danach gefühlt habe. Nutzlos, verärgert, ängstlich, enttäuscht,… All diese Gefühle haben dazu beigetragen, dass ich beispielsweise lustloser und unmotivierter an die Arbeit gegangen bin. Ich war keine 10 von 10, sondern maximal noch eine 5. Und wer mag schon gern mit einer 5 arbeiten? Das Ergebnis, war entweder eine schlechte Arbeit oder, dass ich diese teilweise überhaupt nicht ausgeführt habe.

Die klassische selbsterfüllende Prophezeiung. Das ist nur ein Beispiel von tausenden, die uns in unserem täglichen Leben begegnen. Unsere Gedanken und unsere Glaubenssätze schaffen unsere Realität. Die meisten dieser Vorstellung, wie “Geld stinkt.” oder “Reiche Menschen sind böse.” bekommen wir in unserer Kindheit von unseren Eltern mit.

Aber auch später im Erwachsenenalter nehmen wir uns diese Meinungen aus den Medien, von Freunden und unserem Umfeld an. Bei uns zu Hause war Geld nie knapp. Dahinter steckte jedoch Disziplin und Struktur. Dinge, die mir in Fleisch und Blut übergegangen sind. Das kann ich mir heute noch zunutze machen.

Solltest du in deiner Kindheit eher negative Glaubenssätze zum Thema Geld mitbekommen haben, muss dich das nicht an deinem erfolgreichen Umgang mit deinen Finanzen hindern. Denn, das Tolle ist, du kannst deine Realität verändern. Ja, du hast richtig gelesen. Deine Glaubenssätze, so wie du die Welt siehst, lassen sich nach deinen Wünschen formen und gestalten.

Wichtig, um diesen der fünf Finanztipps anzuwenden, ist deine negativen Glaubenssätze zu identifizieren und für dich so zu modifizieren, dass diese zu deiner neuen Realität werden können.

Da ein langfristiger Vermögensaufbau sich nicht nur über Monate, sondern sogar einige Jahrzehnte hin erstrecken kann, haben wir es hier mit einer Ernährungsumstellung und nicht mit einer Crash-Diät zu tun. Du sparst also nicht hardcore ein Jahr lang, um dann in den folgenden Monaten alle deine Erfolge zunichte zu machen.

Du musst für dich ein simples und gut funktionierendes System finden, das du über einen sehr langen Zeitraum hinweg durchhalten kannst. Dazu gehört eine moderate Sparrate, die dich in den ersten Monaten gern herausfordern darf, damit du ein Gefühl dafür bekommst, die dich jedoch nicht permanent überfordern sollte. Dann stellt sich schnell Frustration und Unmut ein.

Das Ergebnis: Du gibst auf und machst wahrscheinlich so weiter wie zuvor. Damit das nicht passiert, arbeitest du zum einen an deinem Money Mindset und zum anderen mit einem Wunschkonto.

Meine Oma hat zwar kein Wunschkonto, wusste aber, dass Geld auch dazu da sein kann, sich etwas Schönes zu gönnen. Das ist etwas, dass du dir für deinen gesamten Weg mitnehmen kannst.

Zwischendurch sollte es immer wieder kleinere oder auch größere Belohnungen geben. Schließlich möchtest du sicher mal in den Urlaub fahren, benötigst ein neues Kleidungsstück oder möchtest jemand anderem ein Geschenk machen.

Zu diesem Zweck kannst du dir ein “Wunschkonto” oder bei uns heißt es “Spaßkonto” einrichten. Dort fließt jeden Monat ein kleiner Betrag, der dann genau für die genannten Absichten verwendet werden kann. Ist dieses Konto leer, müssen wir vorerst verzichten.

Das ist allerdings bisher noch nicht vorgekommen. Ich finde, dass es ausschlaggebend für deine Motivation ist, die Nat zu halten. Du sollst weder wie ein Asket leben noch wie ein Profifußballer die Kohle raushauen.

Es wird ein bisschen dauern, aber arbeite daran ein gesundes Mittelmaß zu finden. So ist die Chance größer, dass du deine Ziele mit mehr Leichtigkeit erreichst. 🙂

Welche Finanztipps setzt du bereits um? Woran musst du noch arbeiten und hast du noch weitere Tipps? Schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Endlich die eigenen Finanzen im Griff? Endlich richtig mit dem Vermögensaufbau durchstarten? Endlich einen Haken hinter das Thema Altersvorsorge setzen? Das wärs! Wie dir das ganz einfach gelingt und du erfolgreich deinen ETF-Sparplan anlegen kannst, zeige ich dir in den folgenden fünf Schritten! Viel Spaß dabei 🙂

Was ist ein ETF-Sparplan?

ETFs(Exchange Traded Funds) sind börsengehandelte Fonds, die sich an einem Index orientieren. Du hast sicher schon einmal vom DAX, dem Deutschen Aktienindex, gehört. Dieser bildet die 40 größten, börsennotierten Unternehmen Deutschlands ab. Möchtest du nun in die 40 Aktiengesellschaften investieren, hast du zwei Optionen.

Die erste Variante: Du suchst dir jede Aktie dieser Unternehmen heraus und kaufst diese einzeln. Oder die zweite Möglichkeit: Du suchst dir einen entsprechenden ETF, der all diese Positionen bereits beinhaltet und sparst damit Zeit und Gebühren.

Um entspannt mit dem Vermögensaufbau durchzustarten, solltest du, Prozesse vereinfachen und automatisieren. Dazu kannst du einen ETF-Sparplan anlegen. Dieser macht nichts anderes, als zu einem festgelegten Zeitpunkt, zum Beispiel monatlich oder quartalsweise mit einem von dir festgelegten Betrag Anteile, des von dir ausgesuchten ETFs nachzukaufen. Im Grunde genommen werden wie bei einem Dauerauftrag, ohne ein weiteres Zutun deinerseits, Transaktionen ausgeführt.

Hinzu kommt, dass du deine ETF-Sparpläne deinen individuellen Bedürfnissen anpassen kannst. Es besteht immer die Möglichkeit Orders auszusetzen, Beträge anzuheben oder zu minimieren oder den Sparplan komplett zu canceln. Du entscheidest, was gerade am besten zu deiner Lebenssituation passt.

1. Status quo checken und Sparbetrag festlegen

Bevor du nun direkt deinen Person aus dem Portemonnaie holst, um dich beim nächstbesten Broker zu registrieren und den Kaufen-Button zu klicken, lass uns noch einen Schritt zurücktreten. Bevor du deinen ETF-Sparplan anlegen kannst, solltest du zunächst deine Finanzen überprüfen.

Damit meine ich, dass du direine Nettovermögensaufstellung mit deinen Verbindlichkeiten und Vermögenswerten anfertigen solltest. Zudem ist ein Haushaltsbuch, in dem du detailliert deine Einnahmen und Ausgaben notierst, ein Muss. Mindestens drei Monate lang, solltest du dir analysieren woher dein Geld kommt und wohin es fließt.

Recht schnell solltest du bestimmen können, wie viel am Ende des Monats übrig bleibt. Bleibt nichts übrig, denke darüber nach, wie du dein Einkommen erhöhen und deine fixen sowie variablen Kosten senken kannst.

2. Risikobereitschaft ermitteln

Bevor du jeden Monat 100 Prozent deines Sparbetrages in ETFs investierst, solltest du dir darüber im Klaren sein, dass diese nicht nur eine Rendite-Chance mit sich bringen, sondern ebenso risikobehaftet sind.

Anstatt also direkt all in zu gehen, solltest du dir zuvor überlegen, wie es um deine Risikotragfähigkeit und deine Risikobereitschaft bestellt ist. Faktoren, die du in deine Überlegungen mit einbeziehen solltest, sind:

Wie sicher ist mein Job?

Wie hoch sind meine Einnahmen und meine Ausgaben? Welche Verbindlichkeiten / Schulden / Kredite habe ich?

Gibt es Personen, die von mir und meinem EInkommen abhängig sind?

Wie hoch ist mein Nettovermögen?

Wie lang ist mein Anlagehorizont?

Wie viel Risiko bin ich emotional bereit zu tragen?

Deine Verteilung kann bei 70 Prozent risikobehaftet und 30 Prozent risikoarm liegen oder auch genau andersherum. Jede Option ist möglich, es kommt ganz auf deine individuellen Lebensumstände an.

3. Pay yourself first

Dein ermittelter Sparbetrag ist die Eintrittskarte zur nächsten Stufe deines Vermögensaufbaus. Mittels eines Dauerauftrages überweist du diese Summe direkt zu Beginn des Monats auf dein Verrechnungskonto und dein Tagesgeldkonto.

Warum direkt zu Beginn des Monats? Weil du dich selbst immer zuerst bezahlst. Bevor die Miete, die Fixkosten für Handy und Internet von deinem Konto abgebucht werden, geht dein Sparbetrag in dein Depot. So stellst du sicher, dass du deine finanziellen Ziele erreichst und nicht plötzlich am Ende des Monats, nichts mehr übrig ist.

Das Verrechnungskonto ist das Konto in deinem Depot, von dem die Beträge für deine ETF-Käufe abgezogen werden. Das Tagesgeldkonto stellt den risikoarmen Anteil deines Portfolios dar. Hast du eine Sparbetrag von 500 EURO im Monat und eine Level-1 Asset-Allocation von 70 (risikobehaftet) zu 30 (risikoarm) festgelegt, wandern 350 auf das Verrechnungskonto und die übrigen 150 EURO auf das Tagesgeldkonto.

4. Entscheide dich für dein Portfolio

Es gibt unzählige Varianten, wie du dein Weltportfolio aufbauen kannst. Meiner Meinung nach bietet Gerd Kommer eine sehr gute Lösung. Dabei kann dein risikobehafteter Anteil aus einem MSCI World und einem MSCI Emerging Marketsbestehen, während der risikoarme Anteil von Anleihen-ETFs mit bestem Rating in der Heimatwährung oder eben auch dem Tagesgeldkonto abgedeckt werden kann.

Der MSCI World und der MSCI Emerging Markets decken zusammen fast 3.000 Unternehmen aus 23 Industrie- und 25 Schwellenländern ab. Das alles kannst du auch mit einem ETF, wie dem MSCI ACWI (All World Country) haben, allerdings musst du dich dann mit der vorgegeben Gewichtung nach Marktkapitalisierung begnügen.

Mit zwei einzelnen ETFs hast du die Option die Emerging Markets prozentual stärker in dein Portfolio einfließen zu lassen und so höhere Rendite-Chancen zu erhalten. Anhand historischer Daten, wird eine Verteilung von 70 Prozent MSCI World und 30 Prozent Emerging Markets empfohlen. Nehmen wir also nochmal das Beispiel mit den 350 EURO für das Verrechnungskonto, wären das 245 EURO für die Industrieländer und 105 EURO für die Schwellenländer.

Lass dich nicht von den zahllosen Portfolio-Strategien überfordern. es muss nicht immer unnötig kompliziert sein. Du benötigst kein Portfolio aus 20 verschiedenen ETFs. Oft sind ein bis drei Indexfonds ausreichend, um deine Ziele zu erreichen.

5. Broker auswählen und ETF-Sparplan anlegen

Jetzt kann es endlich losgehen. Bevor du deinen ETF-Sparplan anlegen kannst, musst du dich zunächst bei einem Broker anmelden. Das ist dein Portal für Investitionen an der Börse. Mittlerweile bieten zahlreiche Direktbanken, wie ING Diba, comdirect (Commerzbank) oder consorsbank (BNP Paribas S.A.) zusätzlich den Zugang zu einem Broker an.

Mittlerweile gibt es zahlreiche Neobroker auf de Markt. Um dir einen Überblick über die jeweiligen Varianten verschaffen zu können, schaue dir gern dieses Video an:

Werfe einmal ein Blick in das Impressum und schaue, welches Kreditinstitut hinter dem entsprechen Broker steckt.

Bietet der Broker eine große Auswahl an ETFs? Sind deine ETFs, für die du dich entschieden hast darunter?

Welche Aktions-ETFs gibt es, bei denen du Gebühren sparen kannst?

Gibt es kostenlose Varianten, wenn du einen ETF-Sparplan anlegen willst?

Wie hoch sind die Gebühren?

Bei den meisten Online- und Neo-Brokern kannst du dich schnell und unkompliziert über das Video-Ident Verfahren. Bei einigen Banken ist eine Post-Identifikation notwendig, die länger und umständlicher sein kann.

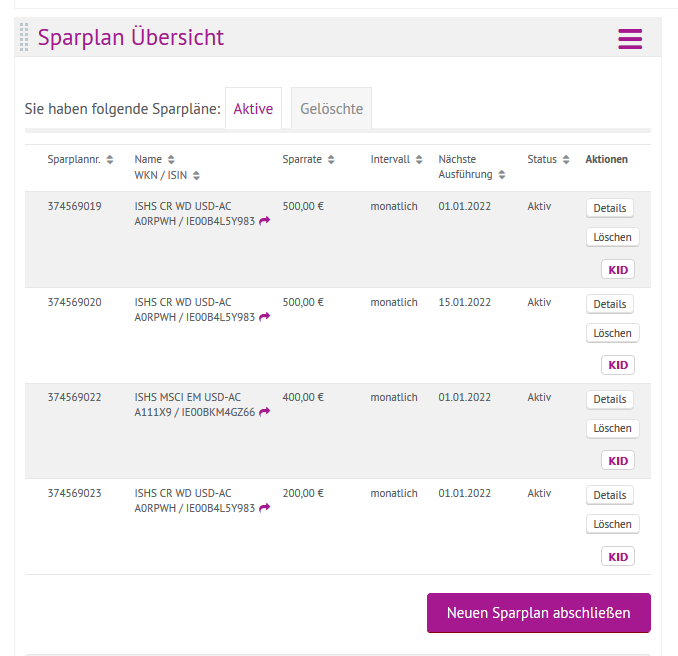

Hier einmal ein Beispiel, wie du einen ETF-Sparplan bei onvista einstellen kannst:

Bei onvista ist es möglich zu Beginn oder zur Mitte des Monats den Sparplan auszulösen. Der maximale Betrag umfasst 500 EURO. Jede Order kostet 1 EURO.

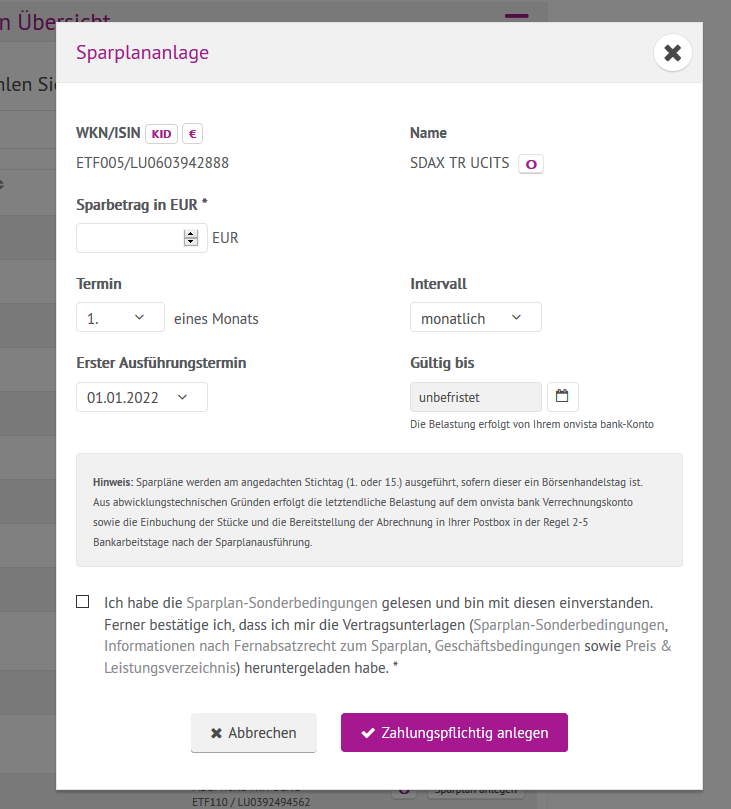

Um eine Sparplan abzuschließen, klickst du nun auf “Sparplan abschließen”.

Wähle zunächst die entsprechende Kategorie “ETFs”aus, da du ansonsten nicht das findest, was du möchtest.

Dann wählst du unter allen zur Verfügung stehenden ETFs, den aus, der für dich und dein Portfolio der passende ist. onvista bietet keine kostenlosen Sparpläne an.

Letztendlich kannst du den Sparbetrag und den Intervall festlegen sowie die erste und letzte Ausführung deines ETF-Sparplanes. Von nun an, werden zu einem bestimmten Datum mit einem von dir festgelegten Betrag regelmäßig Anteile deines ausgewählten ETFs nachgekauft. Alles ganz automatisch! Du musst nichts weiter tun.

Das macht ETF-Sparpläne so attraktiv. Einmal aufgesetzt, laufen sie im Hintergrund ohne dein Zutun weiter. Ändert sich doch mal etwas an deinen Lebensumständen, bekommst du beispielsweise ein dicke Gehaltserhöhung oder musst deine Sparrate mal etwas zurückschrauben, lassen sich deine ETF-Sparpläne mit wenigen Klicks anpassen.

Darüber hinaus sind die meisten ETFs, vor allem im Vergleich zu aktiv gemanagten Fonds, sehr kostengünstig. Bekommst du ein gutes Sparplan-Angebot bei deinem Broker kannst du zusätzlich Gebühren sparen.

Möchtest du einen ETF-Sparplan anlegen, bietet dir das alles in allem nur Vorteile. Also let’s go! Informiere dich umfassend und starte dann direkt in deinen Vermögensaufbau!

Hast du noch dazu, wie du einen ETF-Sparplan anlegen kannst? Hast du bereits dein automatisiertes Portfolio aufgebaut? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Vor wenigen Wochen war es soweit. Mein Online-Kurs: Vermögensaufbau mit ETFs startete. Dabei habe ich euch jeden Samstag sieben Wochen lang live begleitet, euch Schritt-für-Schritt an die Hand genommen und eure Fragen beantwortet. Solltest du das Umsetzungscoaching verpasst haben, habe ich eine gute Nachricht für dich:

Der Kurs wird dieses Jahr noch ein Mal stattfinden. Wann und wie genau, ist noch offen.

Möchtest du immer up to date bleiben und sofort erfahren, wann es mit dem Online-Kurs wieder losgeht, melde dich unbedingt zu meinem Newsletter an:

Wie kann ich mich anmelden: der nächste Kursstart ist noch offen

Wann findet der nächste Kurs statt: diese Jahr wird es noch einen Kurs geben

An den folgenden sieben Samstag,finden die Termine für den Online-Kurs: Vermögensaufbau mit ETFs statt

Der Kurs ist in sieben Module unterteilt

Was lerne ich im Online-Kurs: Vermögensaufbau mit ETFs?

Der Online-Kurs wird in sieben verschiedene Module unterteilt sein. Wir beginnen in der ersten Woche mit dem Basiswissen. Hier lernst du die Begriffe Börse, Aktien, Anleihen und ETFs kennen und wie diese miteinander zusammenhängen.

In der zweiten Woche beschäftigen wir uns mit deinem finanziellem Status quo. Wie hoch sind deine Einnahmen und Ausgaben? Wie sieht deine Nettovermögensaufstellung aus? Welche laufenden Verträge hast du?

Im dritten Modul geht es um deine persönliche Zielsetzung. Welche Wünsche und Träume verfolgst? Was soll dein Geld für dich tun? Wie sieht dein Ziel konkret in Zahlen umgesetzt aus? Welches Money Mindset brauche ich, um das zu erreichen?

Hast du schon mal vom magischen Dreieck der Geldanlage gehört? Mit diesem Thema sowie deiner Risikobereitschaft und deinem Risikotragfähigkeit befassen wir uns im Online-Kurs: Vermögensaufbau mit ETFs in der vierten Woche.

Hast du diese Schritte durchlaufen, dreht sich alles um deine Strategie. Du lernst den Unterschied zwischen passivem und aktivem Investieren kennen und welchen Einfluss die Inflation auf deine Kapitalbildung hat. Buy-and-Hold, Market Timing und Stock Picking werden ab Woche fünf für dich leicht verständlich sein.

Woche sechs steht ganz im Zeichen des Weltportfolio-Aufbaus. Bis hierhin hat du bereits wahnsinnig viel gelernt und bist nun in der Lage selbst zu entscheiden, aus welchen Komponenten sich dein Portfolio zusammensetzen soll. Ich werde dir verschiedene Möglichkeiten vorstellen, die du dann selbst individuell auf dich anpassen kannst.

Beim großen Finale, dem letzten Modul, schauen wir uns gemeinsam unterschiedliche Broker an und bewerten diese. Der Online-Kurs: Vermögensaufbau mit ETFs endet mit dem Kauf deiner ersten Indexfonds. Herzlichen Glückwunsch! Du hast deine Finanzen selbst in die Hand genommen und deinem langfristigen Vermögensaufbau steht nichts mehr im Weg.

Die sieben Module im Online-Kurs: Vermögensaufbau mit ETFs

Modul: Basiswissen

Wie funktioniert die Börse?

Was ist eine Aktie?

Was ist eine Anleihe?

Was sind ETFs?

Modul: Status quo

Was sind Asset-Klassen?

Wozu benötige ich ein Haushaltsbuch?

wie kann ich am besten sparen?

Welche zusätzlichen Einnahmequellen gibt es?

Was plane ich für den Notfall?

Wie sollte meine Kontostruktur aufgebaut sein?

Modul: Zielsetzung

Welche Ziele habe ich?

Wie setze ich Ziel richtig?

Wie sieht mein Ziel in Zahlen aus?

Wie erreiche ich meine Ziele?

Was ist das richtige Money Mindset?

Modul: Risikobereitschaft

Was ist das magische Dreieck der Geldanlage?

Was beeinflusst meine Risikofähigkeit?

Wie lege ich meine Risikobereitschaft fest?

Modul: Strategie

Wie beeinflusst die Inflation meinen Vermögensaufbau?

Was bedeutet aktives / passives Investieren?

Was ist die Effizienzmarkthypothese?

Was bedeutet Buy-and-Hold?

Wie hängen Portfolio und Diversifikation zusammen?

Modul: Weltportfolio

fünf verschiedene Ansätze zum Aufbau eines Weltportfolios

Modul: Produkte & Kauf

Was muss ich bei der Auswahl eines Brokers beachten?

Was muss ich bei der Auswahl eines geeigneten ETFs beachten?

Was bedeuten die ETF-Bezeichnungen?

der Kauf

Was ist Rebalancing?

Für wen ist der Online-Kurs: Vermögensaufbau mit ETFs geeignet?

Du hast dich noch gar nicht mit dem Thema Finanzen und Börse auseinandergesetzt? Kein Problem! Du lernst alles, was du brauchst, um deine Finanzen selbst in die Hand zu nehmen, in den sieben Live-Webinaren.

Börse war immer ein rotes Tuch für dich und ist nur was Zocker? Das stimmt. Wenn man nicht weiß, was man tut, kann man schnell sehr viel Geld verlieren. Damit das nicht passiert, machst du ja diesen Kurs 🙂

Du denkst nur Reiche oder Menschen mit einem hohen Einkommen können ein Vermögen aufbauen? Kannst du 25 EURO monatlich für dich zur Seite legen, dann gehörst du bereits dazu. Sparpläne sind mittlerweile mit sehr kleinen Budgets umsetzbar.

Du bist zu alt oder zu jung, um dich mit deinen Finanzen auseinanderzusetzen? Keinewegs! Es lohnt sich in jedem Alter, einen Blick auf seine Einnahmen und Ausgaben zu werfen und Ziele zu verfolgen.

Du hast nie die Zeit gefunden, dich mit deinem Geld zu beschäftigen und überhaupt Finanzen sind soooo langweilig! Wenn du diese sieben Wochen absolviert hast, bist du nicht nur mit dem Thema durch, sondern du wirst feststellen, wieviel Spaß es machen kann.

Für wen ist der Online-Kurs: Vermögensaufbau mit ETFs nicht geeignet?

Du willst eine Abkürzung in Sachen Finanzen und am besten morgen die Million in der Tasche? Dann ist der langfristige Vermögensaufbau mit ETFs nicht der richtige Weg für dich.

Du hast absolut keine Lust etwas an dir und deinem Verhalten zu verändern? Dann kann ich dir den Online-Kurs nicht empfehlen. Du wirst dich hier enorm weiterentwickeln, neue Fähigkeiten erlernen und starke Arbeit an deinem Mindset leisten.

Vermögensaufbau muss kompliziert sein, ansonsten ist es nicht richtig? Dein Depot muss nicht aus 200 EInzelaktien bestehen, die du jeden Tag aufwendig überprüfen und analysieren musst. Beim Online-Kurs Vermögensaufbau mit ETFs geht es um eine einfache Strategie, die jeder leicht umsetzen kann. Der spätere Aufwand nach einmaligem Aufsetzen der Sparpläne, umfasst nicht mehr als wenige Stunden im Jahr.

Welche Vorteile bietet mir der Online-Kurs: Vermögensaufbau mit ETFs?

Du nimmst deine Finanzen selbst in die Hand. Alles ganz ohne “Bankberater” und Finanzguru. Nach Abschluss des Kurses hast du so viel umfassendes Wissen aufgebaut, dass du selbst die Verantwortung für deinen Vermögensaufbau übernehmen kannst.

Du musst dich nicht unentwegt mit deinen Investitionen auseinandersetzen. Einmal aufgesetzt, laufen Daueraufträge und Sparpläne automatisiert im Hintergrund ab. Sollte sich in deinem Leben dennoch mal etwas ändern, kannst du die Sparpläne jederzeit aussetzen oder natürlich auch erhöhen. Du bestimmst ganz allein darüber wie und in welcher Höhe deine Einnahmen verwendet werden. Niemand bindet dich an Vertragslaufzeiten, versteckte Klauseln oder heimliche Provisionen.

Altersarmut steht nicht auf deinem Wunschzettel für ein langes, erfülltes Leben? Auf meinem auch nicht. Wenn du jetzt mit deinem Vermögensaufbau startest, stehen die Chancen gut, genug Kapital für deine Bedürfnisse anzusparen. So kannst du deinen Lebensstandard auch im Alter halten, ohne dich auf andere verlassen zu müssen.

Du investierst risikooptimert. Beim Online-Kurs: Vermögensaufbau mit ETFs befinden wir uns nicht im Spiel-Kasino. Wir setzen nicht alles auf rot oder hoffen auf den großen Gewinn während wir vor dem Einarmigen-Banditen sitzen. Durch eine breite Streuung über möglichst viele Unternehmen, Branchen und Regionen hinweg, verringert dein Risiko.

Warum? Weil andere Komponenten Totalausfälle in deinem Portfolio ausgleich können. Selbst die vielseits permanent angekündigten Crashs könne dir nichts anhaben. Du weißt genau, wie der Hase läuft und bewahrst ruhig Blut.

Zusammengefasst bekommst du im Online-Kurs: Vermögensaufbau mit ETFs:

risikooptimiertes Weltportfolio

ausreichend Kenntnisse, um deine Finanzen selbst in die Hand zu nehmen

vollste Selbstbestimmung über dein Geld, du kannst stets darauf zugreifen

Gelassenheit in einem Crash nicht überzureagieren

Absicherung gegen Altersarmut

die Gewissheit endlich einen Haken hinter das Thema Finanzen machen zu können

die Möglichkeit ein einfaches und praktikables Modell zum Vermögensaufbau umzusetzen

Hast du noch weitere Fragen zum Umsetzungscoaching? Dann schreibe sie gern in die Kommentare oder an jessica@themoneygirl.de

Um die Welt reisen, Zeit mit Freunden und der Familie verbringen, seinen Hobbies nachgehen – all das und noch viel mehr verspricht die finanzielle Freiheit. Doch, was bedeutet es überhaupt finanziell frei zu sein und noch viel entscheidender, was kostet es? Diesen und weiteren Fragen widme ich diesen Blogbeitrag. Viel Spaß dabei!

Was bedeutet finanzielle Freiheit?

Bewegt man sich in der Finanzwelt, kommt einem immer wieder das Thema finanzielle Freiheit unter. In Mails, Webinaren und Blogeinträgen hört man davon, wie Menschen dieses Ziel bereits erreicht haben und wie du das auch kannst. Du musst dich nur hier anmelden, da mitmachen und dich für diesen Kurs registrieren. Oft wird es uns Höhepunkt unseres Weges beschrieben, finanziell frei zu sein. Der heilige Gral des Vermögensaufbaus.

Natürlich haben wir alle schon mal mit dem Gedanken gespielt, uns von den Marketing-Angeboten locken lassen und von der großen Unabhängigkeit geträumt. Aber ist das wirklich möglich? Lass uns diesen Gedanken einmal von vorne bis hinten durchspielen. Zunächst einmal musst du für dich selbst definieren, was es für dich bedeutet, finanziell frei zu sein.

Arbeite nicht auf etwas hin, dass du letztendlich gar nicht willst

Möchtest du in Teilzeit, ortsunabhängig oder überhaupt nicht mehr arbeiten? Willst du in die verschiedensten Länder reisen, fremde Kulturen entdecken oder einfach nur ausschlafen und endlich mehr Zeit mit deiner Familie verbringen? Bedeutet finanzielle Freiheit für dich sich jeden Luxus gönnen zu können und dir alles zu kaufen, worauf du Lust hast? Nimm dir zur Beantwortung dieser Frage etwas Zeit und stell dir genau vor, wie sich die unterschiedlichen Szenarien anfühlen.

Ich finde dieser Punkt ist sehr wichtig, nicht, dass du die ganze Zeit auf etwas hinarbeitest, dass du eigentlich gar nicht wirklich wolltest. Mir erging es beispielsweise in der Elternzeit so. Ich habe mich so sehr darauf gefreut, während dieser Zeit nicht mehr arbeiten zu müssen. Aber, als es dann soweit war, habe ich es genau drei Monate durchgehalten. Der Knackpunkt war nicht das Arbeiten, sondern die Aufgaben und das Drumherum. Damit meine ich das stundenlange Pendeln, der Arbeitsplatz und das Umfeld.

Durch den Elternzeit konnte ich demnach herausfinden, was mir Spaß macht, mit wem, wie und wo ich arbeiten möchte. Bis zu dieser Erkenntnis zu gelangen, war jedoch ein langer Prozess. Es hat eine Weile gedauert, bis ich das Problem genau lokalisieren konnte. Würde ich komplett aufhören zu arbeiten, wäre ich kreuzunglücklich. Nun stell dir vor, du legst jeden Cent zur Seite und mühst dich ab, um finanziell frei zu sein und nicht mehr arbeiten zu müssen und stellst dann fest, dass das nicht das ist, was du wolltest.

Stelle dir genau vor, wie es ist finanziell frei zu sein

Also trag die Idee ruhig mal eine oder zwei Wochen mit dir rum. Nutze deine Vorstellungskraft und träume dich in die verschiedensten Welten deiner finanziellen Freiheit. Sieh es als Training. Von dieser Fähigkeit wirst du noch des Öfteren Gebrauch machen müssen, wenn du lieber der kurzfristigen Wunscherfüllung erliegen willst, anstatt für langfristige Ziele zu sparen. Hast du deine Traumleben für dich entworfen, kann es hilfreich sein sich dazu Notizzettel, eine Bilder-Wand (Visionboard), Smartphone Wallpapers und so weiter anzulegen, die dich immer wieder daran erinnern, wofür du im Hier und Jetzt deine Prioritäten setzt.

Empfindest du deine jetzigen Handlungen nur als Opfer für die Verheißung auf ein späteres besseres Leben, klingt das wie ein Kirchendogma. “Gehe nur auf Erden durch die Hölle und du wirst in den Himmel kommen.” Nein, danke. Dein Leben findet natürlich jetzt schon statt. Es ist jetzt schön. Sollte das bei dir gerade nicht der Fall sein, ändere etwas. Finanziell frei zu werden, bedeutet nicht das Darben für die nächsten fünf, zehn oder zwanzig Jahre. Es sollte ein möglicher Weg sein, den du gehen kannst, aber er sollte dir doch bitte auch Freude bereiten und auf keinen Fall permanenten Verzicht bedeuten.

Wie werde ich finanziell frei?

Nun hast du dich eingehender mit der Frage zu deiner finanziellen Freiheit beschäftigt. Jetzt brauchst du noch den Fahrplan, der dich dahin führt. Zunächst einmal musst du dir ausrechnen, wie viel Geld dich deine finanzielle Freiheit denn kostet. Um dieses Ziel greifbarer zu machen, stellen wir uns vor, finanzielle Freiheit bedeutet für dich die Unabhängigkeit von einem Arbeitgeber und anderen Institutionen. Damit meine ich unter anderem staatliche Unterstützung in Form von Arbeitslosengeld oder Hartz IV.

Du benötigst, um deine Fixkosten zu decken und deinen Lebensstandard zu halten 2.000 EURO im Monat. Dieses Ziel möchtest du in 15 Jahren erreichen. Deine selbst ausgezahlte Rente soll unendlich lange anhalten, da du dich jetzt noch nicht darauf festlegen willst, wann es mal zu Ende sein könnte. Und wie mies, wäre es bitte, wenn du mit 20 Jahren rechnest, und du noch weitere 10 Jahre lebst und die Kohle plötzlich nicht mehr reicht?!

Beispiel: Mit dem MSCI World zur finanziellen Freiheit

Nehmen wir an, du investierst in einen MSCI World. Das ist ein Exchange Traded Funds, der sich auf einen Index bezieht. Dieser Index zeigt die Wertentwicklung von 23 Industrieländern und beinhaltet über 1.550 Unternehmen. Damit spiegelt er 85 Prozent der gesamten Marktkapitalisierung dieser Region wieder. Wir haben also gute Voraussetzungen mit dem Vermögensaufbau zu starten. Das passive Investieren ermöglicht es uns mit wenig Zeit und geringen Kosten unsere Finanzen selbst in die Hand zu nehmen. Der MSCI World ETF ist einigermaßen breit diversifiziert und über einen Anlagehorizont von 15 Jahren weitgehend risikooptimiert.

Ein klassischer MSCI World kostet jährlich im Schnitt 0,20 Prozent. Es gibt günstigere und teurere. Dieses Merkmal ist nicht ausschlaggebend für die Performance des ETFs. Hinzu kommen Ordergebühren, die bei einem Sparplan, also einer automatisierten monatlichen Einzahlung, recht gering sein sollten. Da diese Gebühren individuell vom Broker abhängen, lasse ich diese in unserer Rechnung unberücksichtigt.

Neben Gebühren müssen Steuern und Inflation berücksichtigt werden

Der MSCI World hat durchschnittlich in den letzten 10 Jahren etwa eine Rendite von 8 Prozent gemacht. Rückwirkende Betrachtungen geben niemals eine Garantie für zukünftige Entwicklungen. Sie sind unserem Fall aber notwendig, um einen Anhaltspunkt für die Berechnung zu haben. Diese würde dann mit 8 Prozent durchschnittlicher Rendite pro Jahr die optimalste aller Szenarien darstellen.

Von diesen 8 Prozent müssen wir jährlich 2 Prozent Inflation abziehen. Sprich diese 2 Prozent müssen wir mehr erwirtschaften. So werden aus 24.000 EURO pro Jahr ganz schnell 24.480 EURO. Zudem fallen auf Kapitalerträge Abgeltungssteuern in Höhe von 25 Prozent an. Nimmt man den Solidaritätszuschlag dazu, landet man bei 26,375 Prozent.

Hast du einen Freistellungsauftrag bei deine Broker hinterlegt, werden von deinen zu versteuernden Kapitalerträgen 801 EURO abgezogen. Da es sich bei einem MSCI World um einen Fonds handelt, der mehr als 50 Prozent Aktien enthält, profitierst du zusätzlich von der Teilfreistellung. Damit musst du nur noch auf 70 Prozent deiner Erträge Steuern zahlen. Keine Angst, das klingt jetzt alles komplizierter als es ist, denn die Bank führt die Steuern automatisch ab.

Am besten entscheidest du dich für einen thesaurierenden ETF, der deine Erträge immer wieder von allein in neue Anteile investiert und so dein Vermögen ohne dein aktives Handeln weiter wachsen lässt. Natürlich musst du weiterhin deine monatlichen Beträge einzahlen, um dein Ziel, finanziell frei zu sein, zu erreichen. Unter Berücksichtigung der Teilfreistellung, des Sparerpauschbetrages von 801 EURO und der anfallenden Steuer von 26,375 Prozent kommen wir auf einen jährlichen Betrag von 29.234 EURO.

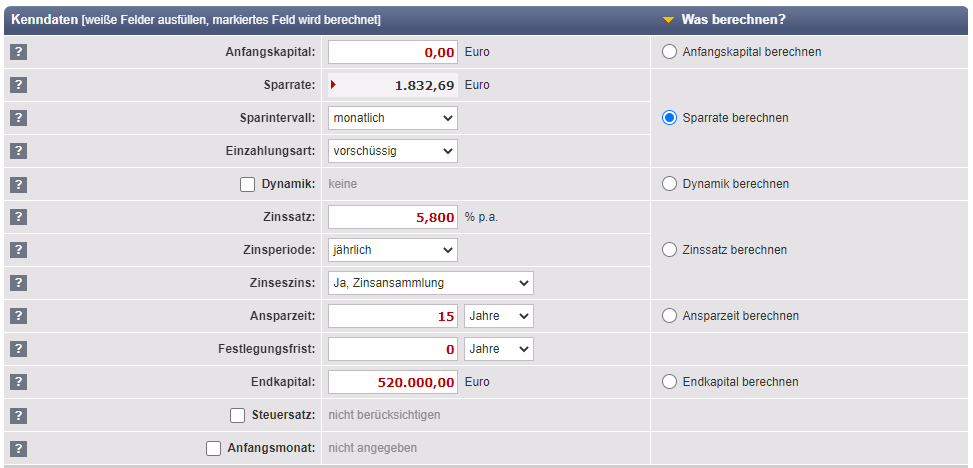

Die monatliche Sparrate zur finanziellen Freiheit berechnen

Die inflationsbereinigte Durchschnittsrendite vor Kosten und Steuern beträgt in unserem Beispiel 8 Prozent. Davon müssen wir nun noch die Inflation abziehen. Bleiben also noch circa 6 Prozent inflationsbereinigte Rendite übrig. Ziehen wir zusätzlich die Kosten von 0,2 Prozent ab, landen wir bei 5,8 Prozent. Teilen wir die 29.234 EURO durch 12 Monate erhalten wir 2.436 EURO. Nun geben wir diese Daten in einen Entnahmeplanrechner ein.

Damit erhältst du eine “ewige Rente” von 2.436 EURO monatlich bei einem Kapitalvermögen von rund 520.000 EURO und wärst damit finanziell frei. Nun stellt sich noch die Frage, wie du diese Summe erreichst.

Ohne Anfangskapital mit einem Zinssatz von 5,8 Prozent müsstest du über die nächsten 15 Jahre monatlich einen Betrag von rund 1.833 EURO in einen MSCI World ETF investieren.

Wie kannst du es schaffen finanziell frei zu sein?

Anhand dieser Zahl siehst du schon, dass es ein hartes Stück Arbeit ist, sich den Traum der finanziellen Unabhängigkeit zu erfüllen. Dazu gehört nicht nur eine ordentliche Portion Disziplin und Durchhaltevermögen, sondern ebenso ein entsprechendes Einkommen. Schließlich ist dieses Beispiel darauf angelegt, deinen Vermögensaufbau 100 Prozent risikobehaftet zu betreiben. Das kann also im Umkehrschluss bedeuten, dass du eventuell mit 50 Prozent Verlusten nach Hause gehst. Daneben musst dir also noch ein Polster eines risikolosen Anteils und einen Notgroschen aufbauen. Den risikolosen Anteil kannst du natürlich mit in die Berechnungen einbeziehen. Er wird sich nur nicht von allein für dich vermehren.

Derzeit (Nov / 2021) blicken wir auf eine Inflation von über 5 Prozent und Strafzinsen, die das Anlegen auf dem Tagesgeldkonto so unattraktiv wie nie machen. Der Trost: größere Verluste sind damit ausgeschlossen. Chancen auf höhere Renditen jedoch ebenso. Es gibt weder eine Abkürzung zur Million noch zur finanziellen Freiheit. Dennoch lohnt es sich dranzubleiben. Lass dich davon auf keinen Fall entmutigen. Es gibt zahlreiche Möglichkeiten dein Einkommen zu erhöhen, motiviert am Ball zu bleiben und vielleicht schon vorher beispielsweise Teilzeit, ortsungebunden und unabhängig von deinem Arbeitgeber zu sein.

Was bedeutet es für dich finanziell frei zu sein? Welche finanziellen Pläne schmiedest du für die Zukunft? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Ich plädiere ja immer dafür sichSparziele zu setzen und regelmäßig bestimmte Beträge zur Seite zu packen. Am besten direkt zu Beginn des Monats, via Dauerauftrag und anteilig risikobehaftet in einen ETF-Sparplan. Nur so kannst du dauerhaft ein Vermögen aufbauen und finanziell für dich vorsorgen. Doch es gibt einige Dinge, an denen du nicht sparen solltest. Welche das sind, habe ich dir in 7 Punkten zusammengetragen. Viel Spaß dabei!

1.Deine Gesundheit

Wenn es eine Sache gibt, an der du niemals sparen solltest, dann ist es dein Gesundheit. “Ein gesunder Mensch hat tausend Wünsche, ein kranker nur einen:” Ich weiß der Satz hängt dir vielleicht schon zu den Ohren raus, aber das ändert nichts an seinem Wahrheitsgehalt. Daher würde ich niemals auf ärztlichen Untersuchungen verzichten, auch, wenn diese kostenpflichtig sind. Beispielsweise habe ich bereits mein Leben lang mit einer schlechten Zahnsubstanz zu kämpfen und musste mir gerade erst vier neue Kronen machen lassen.

2.Stress reduzieren

In den letzten Jahren konnte ich immer wieder einen Faktor ausmachen, der maßgeblich dafür verantwortlich ist, wenn ich mich gesundheitlich nicht ganz auf der Höhe fühle und das ist Stress. Für mich ist es derzeit eine riesige Herausforderung die Vollzeitbetreuung meines Kindes und meine etwa 28 Stunden Arbeit pro Woche miteinander zu vereinen. Ich denke vor allem während der Corona-Pandemie geht es sehr vielen von uns so. Derzeit überrollen uns unsere Pflichten und Erholungsmöglichkeiten sind rar gesät. Die Anforderungen in Beruf und Familie sind immens und die häufig überzogenen Ansprüche an uns selbst, überfordern uns täglich. Stress macht erwiesenermaßen krank. Aus diesem Grund solltest du bei der Stressbewältigung nicht sparen.

Damit meine ich natürlich nicht, das du den ganzen Tag auf der Couch rumliegen und Netflix schauen sollst. Eustress, also positiver Stress kann uns dabei helfen unsere Aufgaben zu erledigen. Distress hingegen macht uns ängstlich, reizbar, nervös und ungehalten. Um uns vor physischen und psychischen Erkrankungen durch Stress zu schützen, müssen wir uns erholen. Das kann ein ein beruhigendes Hobby sein, der Yoga-Kurs oder ein entspannendes Hörbuch. Da Reisen, Massagen und Spa gerade pandemiebedingt nicht so drin sind, lasse ich das mal außen vor. Aber gönne dir die Häkelstunde, den Meditations-Workshop oder den historischen Roman.

3.Sport ausüben

Wenn sich auf die beiden zuvor genannten Punkte Gesundheit und Entspannung eine Sache auszahlt, dann ist es Sport. Daher bin ich der Meinung, dass man bei diesem Bereich nicht sparen sollte. Sei es die monatliche Mitgliedschaft für die Home-Trainings, das Langhantelset, die Yogamatte oder der Stepper (damit meine ich diese kleine Fußbank). Bei teuren, großen Sportgeräten für zu Hause würde ich nochmal überlegen, ob der Wohnraum dafür geeignet ist und, ob das Gerät auch ausreichend genutzt wird.

Für mich sind die drei oben genannten Produkte ideal. Ich habe viel weniger als für meine Fitnessstudio-Mitgliedschaft bezahlt und mache nun noch regelmäßiger Sport. Das stärkt nicht nur den Körper, sondern tut auch der Seele gut. Vor allem beim langen Sitzen im Home-Office ist eine stabile Rückenmuskulatur das A und O. Zudem regt körperliche Ertüchtigung das Gehirn zur Ausschüttung von Glückshormonen an. Also verzichte nicht auf deine kontinuierliche Dosis Dopamin. Allerdings gibt es eine Regel: Wenn du an Sportgeräte / Kursen nicht sparen möchtest, solltest du diese auch wiederholt nutzen 😉

4.Deine Ernährung

Ich weiß, die Inflation treibt uns gerade die Schweißperlen auf die Stirn. Vor allem bei den Lebensmitteleinkäufen fallen die teureren Preise sofort auf. Nichtsdestotrotz ist das kein Grund auf minderwertige, schlecht verarbeitete Produkte zurückzugreifen. Dieser Umstand wird natürlich nicht unerheblich vom eigenen Budget für Nahrungsmittel beeinflusst.

Eine Variante, die von allen Einkommensgruppen gleichermaßen praktiziert werden könnte, ist unter anderem die Einschränkung des Fleischkonsums. Zwei bis vier Mal im Monat Fleisch zu essen und dann eben mehr Geld dafür auszugeben, ist für mich ein guter Kompromiss. Es soll ja sogar Menschen geben, die ganz darauf verzichten 😉 Gesunde, vollwertige, regionale und saisonale Lebensmittel zahlen nicht nur auf das Umweltkonto ein, sondern schonen häufig noch den Geldbeutel und sind der Gesundheit zuträglich. Aus diesem Grund solltest du, wenn möglich bei der Ernährung nicht sparen.

5.Dein Humankapital erweitern

Vor allem bei Menschen bis Mitte Dreißig macht das Humankapital den größten Posten in der Nettovermögensaufstellung aus. Dieser essenzielle Bestandteil wird von vielen häufig vergessen. Dein Humankapital kann einen wesentlichen Unterschied bei deinen zukünftigen Einnahmen machen. Schließlich umfasst dieses all deine Kompetenzen, Fähigkeiten, Berufserfahrungen und noch vieles mehr.

Das Toll ist, dass du mit steigenden Fachkenntnissen und Qualifikationen dein Humankapital vergrößern kannst. Indem du weitere Ausbildungen machst, Seminare besuchts, Online-Kurse absolvierst oder auch “nur” bestimmte Bücher liest, erweiterst du dein Wissen und damit deine Chancen auf ein höheres Einkommen. Dein Humankapital solltest du daher als eigenständige Asset-Klasse betrachten, an der du niemals sparen solltest. Lege am besten für jeden Monat einen fixen Betrag zur Seite, den du nur dafür verwendest.

6.An Erlebnissen mit der Familie / Freunden nicht sparen

“Colloect moments not things.” Heute ist Tag der nervigen Pinterest Zitate. Auch, wenn du jetzt innerlich die Augen verdrehst, ist an diesem Spruch etwas Wahres. Wie lange hält die Freude über irgendeinen Gegenstand, den du gerade im Netz bestellt hast. Genau, meistens bis der Postbote es an der Haustür abgeliefert hat. Klar, gibt es Dinge über die man sich längerfristig freut, aber ich denke du weißt worauf ich hinaus will.

Dann denk doch jetzt mal nicht an die Sneaker oder das neue iPhone, welche du zuletzt bestellt hast, sondern an den letzten Sommerabend mit Freunden, (!Achtung das kann nun ein wenig schmerzhaft werden!) an den letzten Kinobesuch, an das letzte Mal im Restaurant, das letzte Mal auf einem Konzert oder den letzten Urlaub. Was fühlst du dabei? Kannst du die Erinnerungen sofort zurückholen? Hörst du das Lachen deiner Freunde, die tollen Gespräche, die mitreißende Musik? Spürst du die warme Brise, die Wellen an deinen Füßen, den Sand auf deiner Haut?

Die Erlebnisse mit deinen Freunden und deiner Familie kann dir niemand mehr nehmen. Du solltest nie daran sparen dir Zeit für sie zu nehmen und gemeinsame Erinnerungen mit ihnen zu schaffen. Es muss nicht jedes Wochenende das teuerste Essen, der exklusivste Club, die ausgedehnteste Shoppingtour oder die Rooftopbar sein. Die Balance sollte gewahrt werden. Ebenso wie beim Humankapital kannst du dir einen separaten Geldtopf (Tagesgeldkonto) anlegen, der nur für besondere Erlebnisse ist. Auf unser Spaß-Konto wandert jeden Monat ein entsprechender Betrag, damit wir am Urlaub nicht sparen müssen.

7.Hilfe / Erleichterungen in deinem Leben

Wenn du dich fokussiert auf eine Aufgabe konzentriert, weil diese für deinen Beruf besonders wichtig ist, wie zum Beispiel eine Präsentation oder eine Weiterbildung, kann es schon mal passieren, dass der Haushalt hinten ansteht. Du kannst in dem Moment, in dem du dich weiterbildest oder arbeitest einen größeren Mehrwert generieren, als wenn du jetzt die Wäsche machst oder Staubsaugst. Sprich du verdienst Geld mit der einen Tätigkeit und mit der anderen nicht.

Die Krux an der Sache ist jedoch, dass der Haushalt trotzdem erledigt werden muss. Schließlich willst du dich in deiner Umgebung wohlfühlen. Wenn du nun überlegst eine Putzkraft anzuheuern, einen Staubsaugroboter zu kaufen oder deine Wäsche in die Reinigung zu bringen, kann es hilfreich sein, dir deinen Stundenlohn auszurechnen.

Hier ein kleines Beispiel:

Angenommen du verdienst 2.500 EURO netto pro Monat mit einer 40 Stunden Woche. Das macht insgesamt 160 Stunden im Monat. Demnach verdienst du rund 15,62 EURO. Eine professionelle Haushaltshilfe kostet pro Stunde etwa 23 EURO. Bedeutet das, dass du den Haushalt weiterhin selbst machen musst? Nicht unbedingt. In diesem Rechenbeispiel würde sich eine Putzkraft erst ab einem Monatsnettoeinkommen von 3.800 EURO deinerseits rechnen. Dann würdest du selbst auf einen Stundenlohn von 23,75 EURO kommen.

Ein wichtiger Faktor, der jedoch noch dazukommt ist, die Zeit, die du damit gewinnst. Diese könntest du ja wieder nutzen, um dein Humankapital zu erhöhen, Sport zu treiben odermehr Zeit mit deiner Familie zu verbringen.Den Vergleich mit einem Stundenlohn solltest du in jedem Fall trotzdem anstellen. Bist du bereit in einem anderen Bereich weniger Geld auszugeben und dir eine Hilfe zu besorgen, damit du Zeit für andere Dinge hast? Vor allem seitdem ich Mama bin, ist die Zeit unglaublich knapp. Daher bin ich bereit für bestimmte Erleichterungen im Alltag mehr Geld auszugeben. Wie viel dir diese Hilfestellungen und kleinen Zeitfreischaufler wert sind, musst du selbst entscheiden, aber auch hier gilt natürlich nicht übertreiben. Du brauchst nicht tausend teure kleine Gadgets, die im Endeffekt nicht mehr tun, als herumzustehen.

An welchen Dingen würdest du nicht sparen? Wofür bist du bereit mehr Geld auszugeben? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.