Crowdinvesting Immobilien: Meine ersten Erfahrungen

Da ich immer offen für “neue” Investitionsmöglichkeiten bin, habe ich die Ohren gespitzt, als ich in einem Vortrag vom hobbyinvestor zum Thema “Mit Immobilien Geld verdienen, ohne welche zu besitzen” vom Crowdinvesting hörte. In diesem Blogbeitrag möchte ich dir kurz vorstellen, wie meine Erfahrungen mit meinem ersten Investment waren, wie das Ganze funktioniert und welche Plattformen du nutzen kannst.

Crowdinvesting Immobilien: Was ist das überhaupt?

In der Einleitung hatte ich das “neu” mal in Anführungszeichen gesetzt, denn Crowdinvesting ist keineswegs neu und gibt es bereits seit über 10 Jahren. Schon damals konnte man sich als Investor an Start-ups und Immobilien beteiligen.

Seitdem ich mich mit meinen Finanzen auseinandersetze, waren und sind Immobilien eine Anlagemöglichkeit, die mir immer wieder unterkommt. Bisher habe ich mich allerdings dagegen entschieden, da es aktuell nicht meinen Zielen entspricht.

Von daher, fand ich die Idee via Crowdinvesting in Immobilien zu investieren, sehr spannend. In der Regel wird eine Immobilie größtenteils mit Fremdkapital über eine Bank finanziert. Größtenteils bedeutet, dass maximal bis zu 60 – 70 Prozent von der Bank finanziert werden dürfen. Das hat gesetzliche und regulatorische Hintergründe.

Aus diesem Grund nutzen viele Immobiliengesellschaften für die verbleibenden 30 – 40 Prozent auf weitere Investoren, die einen Teil des Eigenkapitals, sogenanntes Mezzanine-Kapital, zur Verfügung stellen.Üblicherweise kooperieren die Gesellschaften mit institutionellen Großanlegern, da diese in der Lage sind, die benötigte Finanzierungssumme aufzubringen.

Mit Crowdinvesting haben nun auch du und ich die Möglichkeit als Privatanleger in diese Anlageklasse einzusteigen. Zusammen stellen wir dann der Immobiliengesellschaft das fehlende Kapital für die Finanzierung zur Verfügung. Und nun fragst du dich vielleicht: “Warum sollte ich das machen?” Für deine Investition erhältst du die marktüblichen Zinsen für Mezzanine-Kapital institutioneller Großanleger.

Diese können zwischen 5 und bei hoch risikobehafteten Anlagen auch bei 11 Prozent liegen. Das kommt auf die jeweilige Plattform und das entsprechende Projekt an.

Was ist Mezzanine-Kapital und warum bekommst du dafür Zinsen?

Ursprünglich stammt der Begriff „Mezzanine“ aus der Architektur und bedeutet „Zwischengeschoss“. Im übertragenen Sinne verbindet Mezzanine-Kapital die Eigenschaften von Fremd- und Eigenkapital und nimmt damit eine Zwischenstellung zwischen erstrangigem Fremdkapital, also beispielsweise dem Bankkredit, und klassischem stimmberechtigten Eigenkapital ein.

Mezzanine-Kapital ist eine Finanzierungsform, die ergänzend neben Eigen- und Fremdkapital, flexibel und auf die jeweiligen Bedürfnisse kapitalsuchender Unternehmen ausgestaltet werden kann.

Es besteht für die Unternehmen die Möglichkeit, die Eigenkapitalbasis zu verbessern, ohne (sofort) Gesellschaftsanteile abgeben zu müssen. Kapitalgeber, also wir als Privatanleger, bekommen Investitionsmöglichkeiten im eigenkapitalähnlichen Bereich mit adäquaten Rendite-Chancen, ohne das volle Exit-Risiko eingehen zu müssen.

Immobiliengesellschaften wollen möglichst viele Projekte parallel realisieren. Dazu benötigt jede Projekt-Finanzierung eine bestimmte Eigenkapital-Quote. Damit nicht das gesamte Kapital in nur wenigen Immobilien-Projekten dauerhaft gebunden wird, werden Anleger gesucht, die dabei unterstützen können. Im Gegenzug erhalten diese einen Teil des Gewinns in Form von Zinsen.

Ist mithilfe des Crowdinvestings dann genügend Kapital zusammengekommen, finanziert die Bank einen Großteil des Projektes über ein vergleichsweise günstiges Darlehen. Die Immobiliengesellschaft bekommt damit also bessere Konditionen bei der Bank.

Dadurch wiederum bleiben die gesamten Finanzierungskosten auf einem wirtschaftlichem Niveau mit dem ausreichend Gewinn erzielt werden kann, um somit deutliche höhere Mezzanine- und Eigenkapitalverzinsung zu erwirtschaften.

Crowdinvesting Immobilien: Welches Risiko entsteht dabei für mich?

Eine typische EIgenschaft von Mezzanine-Finanzierungen ist die Nachrangigkeit. Mezzanine-Kapital ist gegenüber Fremdkapital nachrangig gestellt. Im Insolvenzfall werden Mezzanine-Kapitalgeber also erst nach allen anderen Gläubigern bedient.

Bei einem Nachrangdarlehen treten die Gläubiger im Falle einer Insolvenz oder Liquidation mit ihrer Forderung hinter alle anderen Forderungen aus Fremdkapitalfinanzierungen zurück. Bedeutet, wenn das Projekt, in das du investiert hast, nicht läuft, würdest du erst nach allen anderen dein Geld bekommen. Da kann es gut sein, dass für dich nichts mehr übrig bleibt und dein angelegtes Geld futsch ist.

Dieses Risiko solltest du jedoch im Vorhinein abwägen. Du kannst dir vorab genau anschauen, welche Immobilie du mitfinanzieren möchtest. Klingt das Projekt an sich, für dich schon unattraktiv, halte lieber nach einer neuen Option Ausschau. Darüber hinaus kannst du beispielsweise bei BERGFÜRST bereits ab einem Betrag von 10 Euro einsteigen.

Eine solche Minisumme ist wenig zielführend. Das heißt aber natürlich auch nicht, dass du direkt 100.000 Euro investieren musst. Auch beim Crowdinvesting mit Immobilien kannst du auf Diversifikation setzen und musst nicht alle Eier in einen Korb legen.

Hinzu kommt, dass das Nachrangdarlehen hat eine fest vereinbarte Laufzeit hat. Du bindest dein Kapital damit über einen Zeitraum von etwa 1,5 bis 3 Jahre. Am Ende dieser Laufzeit besteht eine Rückzahlungsverpflichtung. Für das Risiko des Nachranges erhalten die Investoren eine über dem Durchschnitt klassischer Darlehen liegende Verzinsung.

Die Gläubiger eines Nachrangdarlehens haben keine Mitbestimmungs- oder Stimmrechte im Unternehmen. Ihr Verlustrisiko ist auf die Darlehenssumme beschränkt. Also du verlierst nie mehr, als du eingesetzt hast.

Crowdinvesting Immobilien: Welche Plattformen kannst du nutzen und was solltest du beachten?

An dieser Stelle kann ich nur von meinen eigenen Erfahrungen berichten. Als ich das erste Mal von Crowdinvesting für Immobilien gehört habe habe ich mich direkt bei BERGFÜRST, Exporo und Estateguru angemeldet. Diese drei möchte ich dir kurz vorstellen.

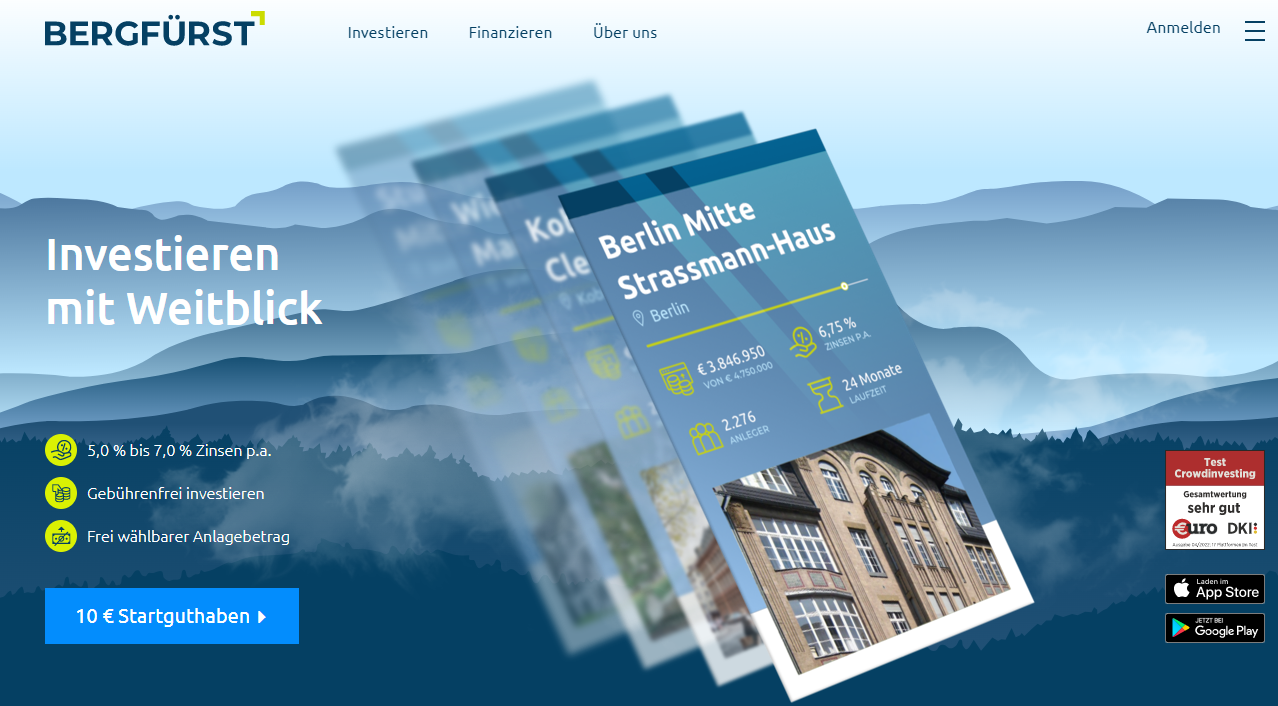

BERGFÜRST

Möchtest du bei BERGFÜRST ein Projekt finanzieren, musst du zunächst deine Personalausweisnummer und deine Bankdaten hinterlegen. Das geht super schnell und unkompliziert. Dann kann es auch schon direkt losgehen. Schon ab 10 Euro, die du zu Beginn sogar gutgeschrieben bekommst, kannst du dann mit deinem ersten Investment starten.

Doch, wo sind die Projekte? Ja, hier heißt es schnell sein. Die Crowdinvesting-Projekte sind super beliebt und Beträge von 2,5 Millionen Euro sind meist innerhalb von zwei bis drei Stunden finanziert. Am besten trägst du dich für die Frühzeichner-Mails ein, damit du bereits einen Tag vorher über Uhrzeit und Start der neuen Projekte informiert wirst.

Die Zinsen liegen bei BERGFÜRST zwischen 5% – 7% p.a. und deinen Anlagebetrag kannst du frei wählen. Hier bin ich auch mit meinem ersten Versuch gestartet und habe 2.000 Euro investiert, um erst einmal reinzukommen. Weitere Projekte sollen folgen. Doch bis die nächste Finanzierung ansteht, muss ich warten.

Zudem kannst du bei BERGFÜRST einen Sparplan anlegen und so regelmäßig in unterschiedliche Projekte investieren. Allerdings scheint das gerade nicht möglich zu sein, da die Einzahlungsphase beendet ist.

Darüber hinaus kannst du über den Sekundärmarkt, auf dem sogenannten “Handelsplatz” in bereits erfolgreich finanzierte Projekte einsteigen. Allerdings habe ich das selbst noch nicht getestet und kommt für mich auch erstmal nicht in Frage. Hier wird der Kurs individuell vom Verkäufer festgelegt. Häufig kaufst du die Anteile dann vor Ende der Laufzeit teurer ab.

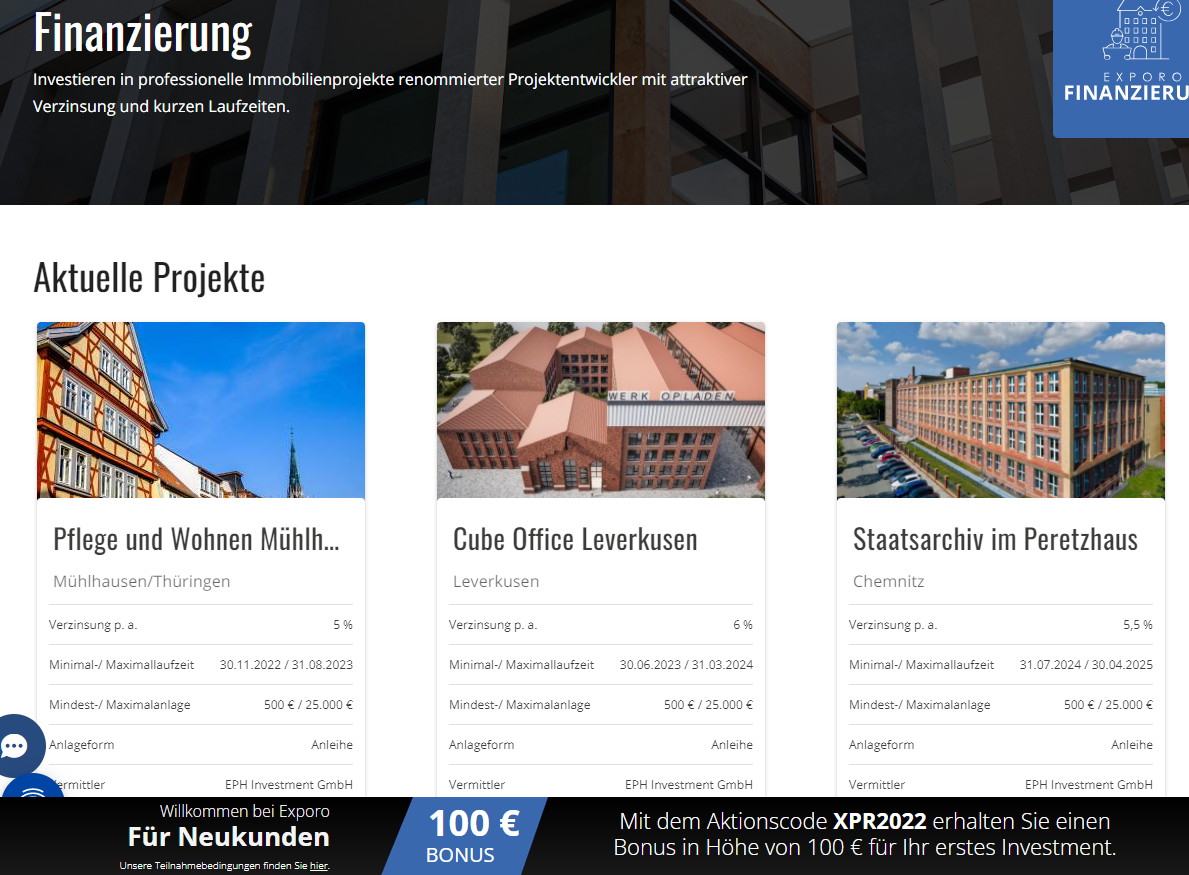

Exporo

Hier gibt es ebenso die Möglichkeit sich die Frühzeichner-Mails zukommen zu lassen, denn es besteht das gleiche Problem, wie bei BERGFÜRST: SCHNELL SEIN LOHNT SICH! Die EInstiegssumme liegt hier bei 500 Euro und bei einem Maximalbetrag von 25.000 Euro. Zu Beginn bekommst du hier einen Gutschein von 100 Euro, der dir das erste Investment versüßen soll.

Bei Exporo wollte ich gern mit meinem ersten Projekt starten, bin aber leider nicht durch den Identifizierungsprozess gekommen. Diesen kann man via IDNow oder per VideoIdent durchführen. Zumindest über die App hat es bei mir bisher nicht geklappt und ich bin in Klärung, wie es hier weitergeht.

Die Renditen bewegen sich hier ebenfalls in dem Bereich zwischen 5 und 7 Prozent und auch die Laufzeiten sind ähnlich. Hast du also vielleicht gerade das letzte Projekt bei BERGFÜRST verpasst, lohnt es sich für dich ei Exporo reinzuschauen. Innerhalb der letzten zwei Wochen gab es zwei spannende Projekte, die wie gesagt aber innerhalb weniger Stunden voll finanziert waren.

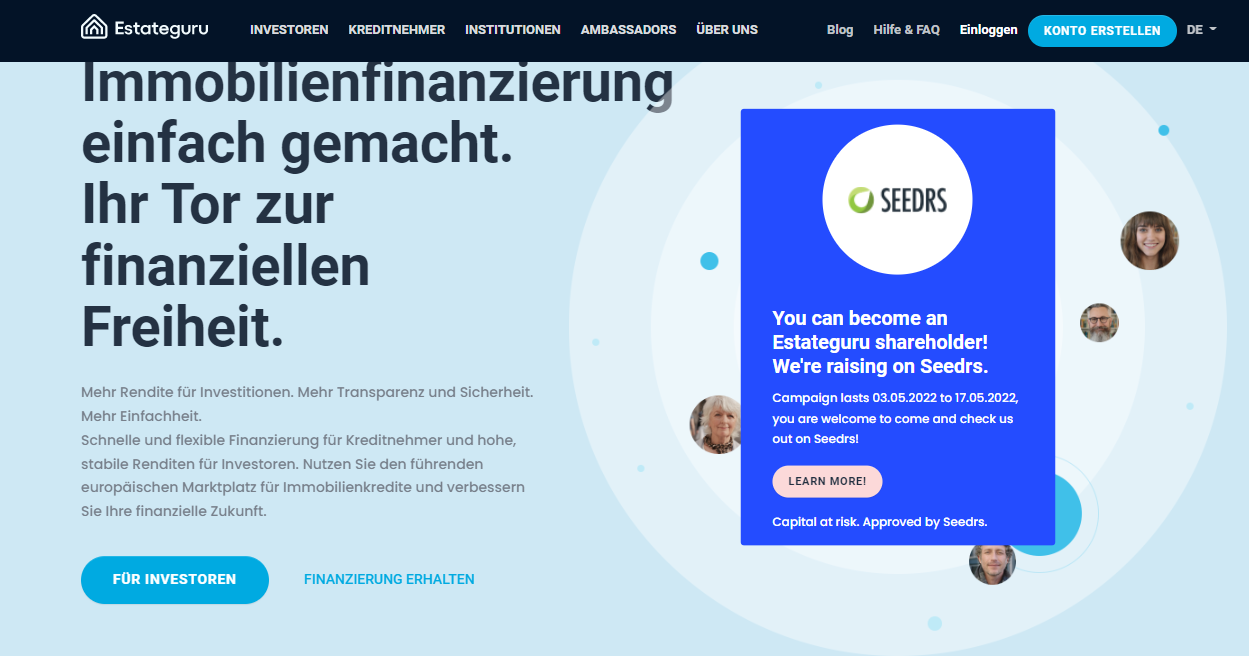

Estateguru

Während Exporo und BERGFÜRST Projekte vordergründig aus Deutschland beziehungsweise dem deutschsprachigen Raum anbieten, hast du die Möglichkeit bei Estateguru in Immobilien in ganz Europa zu investieren. Dazu gehören neben Deutschland, Niederlande, Großbritannien, Irland, Portugal und Spanien ebenso Litauen, Estland, Lettland und Finnland.

Durchschnittlich konnte ein Estateguru damit über 11 Prozent Rendite einfahren, aber ACHTUNG: Wie immer kommt auch bei dieser Geldanlage Rendite von Risiko. Seit 2013 hat sich Estateguru, mit Sitz in Estland, zu einem führenden europäischen Marktplatz für kurzfristige, immobilienbesicherte Kredite aufgeschwungen.

Hier bekommst du sehr schnell, sehr viele Angebote, um dein Geld anzulegen. Bisher habe ich dort noch kein Projekt mitfinanziert, da ich mich mit der Plattform erst noch näher vertraut machen möchte.

Was hältst du von Crowdinvesting Immobilien? Ist das interessant für dich oder konntest du bereits Erfahrungen in dem Bereich sammeln? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂