Es fällt mir schwer hier die richtigen Worte zu finden. Die aktuellen Geschehnisse, die gerade die Welt erschüttern, sind unbeschreiblich. Mit den alltäglichen Aufgaben fortzufahren, scheint absurd, wenn man sich die derzeitigen Bilder des Krieges vor Augen führt.

Noch merkwürdiger fühlt es sich an, in solchen Momenten über die Themen Geld und Finanzen zu sprechen. Dennoch sind das die Bereiche, die derzeit viele beim Blick auf ihr Depot beschäftigen. Derlei Krisen, wie wir sie gerade erleben, gehen natürlich auch an den Aktienmärkten und den Anlegern und Anlegerinnen nicht spurlos vorbei. Einige stellen sich dabei die Frage: “Soll ich jetzt alles verkaufen bei fallenden Kursen?”

Bevor wir jedoch darauf zu sprechen kommen, möchte ich noch auf einen Artikel des enorm Magazins verweisen:

Nur, wer sich wirklich auf Crash-Situationen vorbereitet hat, kann in Marktabschwüngen, wie diesem, gelassen bleiben. Was meine ich mit richtiger Vorbereitung? Dazu gehören zweierlei Dinge. Zum einen der korrekte Aufbau des Portfolios und zum anderen das entsprechende Mindset.

Wie sollte ich mein Portfolio aufbauen, um auf Krisen vorbereitet zu sein?

Der Finanzexperte und Spekulant André Kostolany teilte die Börsianer überaus treffend in zwei Gruppen ein: die Hartgesottenen und die Zittrigen. Was solltest du also tun, um zu ersteren zu gehören?

1.Basiswissen aneignen

Meiner Meinung nach ist der allererste Schritt, mit dem jedes (Börsen)-Investment beginnen sollte, der Wissensaufbau. Bevor du auf irgend einen Kaufen-Button klickst: erst informieren, dann investieren.

Nur, weil mittlerweile BILD und Brigitte über ETFs (Exchange Traded Funds) berichten, bedeutet das nicht, dass du nun einfach losrennen und diese wahllos in dein Portfolio packen solltest. Schließlich gibt es über 1.000 verschiedene Indizes und dazugehörige ETPs (Exchange Traded Products), zwischen den du wählen kannst.

Dabei solltest du schon genau wissen, ob du nun in einen MSCI World, der seinen Fokus auf Industrieländer setzt oder einen J.P. Morgan USD EM Diversified Bond 1-5 UCITS ETF, der sich auf Staats- und Unternehmensanleihen au Schwellenländern konzentriert, setzt.

Dafür solltest du dir jedoch vorab erst einmal folgende Fragen beantworten können:

Allein mit dieser Vorbereitung, wirst du erste Antworten auf die Frage: “Alles verkaufen bei fallenden Kursen?”, finden.

2.Deinen finanziellen Status quo ermitteln

Bevor du damit beginnst, fleißig dein Geld zu investieren, solltest du dich zunächst mit deiner finanziellen Ist-Situation auseinandersetzen. Dazu gehört neben einer Nettovermögensaufstellung ebenso ein Haushaltsbuch. Mit ersterem kannst du dir einen allgemeinen Überblick über deinen Finanzen verschaffen.

Das Haushaltsbuch, egal in welcher Form, ob als Heft, Excel-Tabelle oder App hilft dir dabei deine regelmäßigen Einnahmen und Ausgaben im Blick zu behalten. So kannst du Kostenfallen, wie unnötige Abos, überteuerte Versicherungen und überflüssige Konsumaufwendungen schnell identifizieren.

Mit dieser Kontrolle gewinnst du Planungssicherheit. Du kannst nun festlegen, wie viel jeden Monat von deinem Einkommen übrig bleibt. Zusätzlich kannst du an zwei Stellschrauben drehen, um deinen Sparbetrag gegebenenfalls sogar zu erhöhen.

Du kannst deine fixen und variablen Kosten reduzieren sowie deine aktiven und passiven Einnahmen erhöhen.

3.Deine Ziele und deine Strategie

“Ja ich investiere alle zwei Monate 250 EURO in einen ETF. Dazu habe ich noch einen Bausparer. Und ich hatte noch tausend EURO übrig, die ich in Bitcoin gesteckt habe.” Im Freundeskreis sind mir schon häufiger Aussagen wie diese begegnet.

Frage ich dann nach dem Ziel hinter dieser Investments bekomme ich dann “Na ja um dabei zu sein.” zu hören. Eine Antwort, bei der sich mir die Nackenhaare aufstellen. Diese Aussage zeigt leider sehr deutlich, dass sich jemand überhaupt keine Gedanken über seine finanziellen Ziele oder gar über eine Strategie gemacht hat.

Das sind die erste, die alles verkaufen bei fallenden Kursen. Nun fragst du dich hoffentlich spätestens jetzt, wie du denn deine Ziele und deine Strategie festlegen kannst. Dazu musst du dir wiederum eine Reihe von Fragen beantworten können. Dazu gehören:

Was ist Diversifikation und wie kann ich diese für mein Portfolio einsetzen?

Kannst du diese Frage konkret beantworten, bist du schon bedeutend näher an den Hartgesottenen, die während eines Crashs die Nerven behalten. Ein wesentlicher Faktor darf dabei allerdings nicht unberücksichtigt bleiben.

4.Deine Risikobereitschaft

Eines sage ich gleich vorweg: Rendite kommt von Risiko. Jede Investition, die eine gewisse Rendite verspricht, ist mit einem entsprechenden Risiko verbunden. Verspricht dir jemand einen riesigen Gewinn mit garantierter Sicherheit, kannst du davon ausgehen, dass dir deinen Gegenüber gerade nicht die Wahrheit erzählt und solltest davon direkt die Finger lassen.

Es gibt Möglichkeiten das Rendite-Risiko-Verhältnis zu verbessern. Dazu gehört unter anderem die breite Streuung in zahlreiche Unternehmen, Branchen, Regionen, Länder, Asset-Klassen über einen Anlagehorizont von mindestens zehn bis fünfzehn Jahren hinweg.

Diese Aspekte sollte man bei der Bestimmung der Level-1 und Level-2 Asset-Allocation berücksichtigen. Schauen wir uns zunächst die erste Ebene an. Für dich kommt es nur in Frage, zu verkaufen bei fallenden Kursen, wenn du diesen Schritt nicht richtig durchdacht hast.

Deine Level-1 Asset-Allocation definiert deine Risiko-Verteilung auf der ersten Ebene. Das bedeutet, wie hoch ist der prozentuale Anteil deines Sparbetrags, den du risikobehaftete beziehungsweise risikoarm anlegst. Die Verteilung kann dann bei 20/80, 50/50, 70/30 oder allem dazwischen liegen.

Zu den eher risikoarmen Geldanlage zählen das Tagesgeld- oder Girokonto sowie Staatsanleihen mit höchster Bonität in der Heimatwährung mit Laufzeiten von maximal 36 Monaten. Wie du sicher weißt, gibt es hier kaum bis gar keine Zinsen. Ganz im Gegenteil. Häufig müssen wir derzeit noch draufzahlen.

Dieser Anteil deines Portfolios ist jedoch nicht dazu gedacht, enorme Renditen zu erwirtschaften, da du ja ansonsten damit wiederum unvermeidliche Risiken eingehen würdest.

Folgende Fragen können dir dabei helfen deine Risikotragfähigkeit und deine finanzielle Risikobereitschaft richtig einzuschätzen:

Besonders die emotionale Bereitschaft ein finanzielles Risiko zu tragen, kann sich erheblich auf deine Level-1 Asset-Allokation auswirken. Zu sehen wie in einer Excel-Tabelle Kurseinbrüche von 10, 20 oder 30 Prozent simuliert werden, kann wenig beeindruckend sein. Passiert dies tatsächlich in deinem Depot und dort stehen statt 100.000 EURO nur noch 70.000 EURO kann dies erheblichen Stress auslösen.

Genau dieses Gefühl von Angst und Unruhe verleitet dich dann dazu, dich zu fragen, ob verkaufen bei fallenden Kursen jetzt genau das Richtige wäre. Plötzlich gehörst du zu den Zittrigen, die von Panik erfüllt im minutentakt auf die Kurse schauen und Nachts nicht mehr ruhig schlafen können.

Daher solltest du diesen Punkt sehr intensiv für dich durchspielen und dich ausführlich mit deiner individuellen Lebenssituation auseinandersetzen, bevor du deine Risikobereitschaft festlegst. Diese kann sich im Laufe der Zeit mit beispielsweise zunehmendem Wissen oder anderen Umständen (Hausbau, Familienplanung, etc.) verändern.

Soll ich jetzt verkaufen bei fallenden Kursen?

Um diese Frage abschließend zu beantworten: Jein. Hast du deine Hausaufgaben richtig gemacht, wird sich dir die Frage gar nicht stellen. Ganz im Gegenteil die niedrigen Kurse laden zum vermehrten Kaufen ein, da du jetzt als Anleger besonders günstig Anteile erwerben kannst.

Derzeit stehen also die Chancen gut, höhere Investitionen zu tätigen. Aber Achtung: Auch bei dieser Aussage musst du immer im Hinterkopf behalten, dass niemand eine Glaskugel hat. Niemand kann vorhersehen, ob die Kurse nicht noch weiter fallen. Niemand weiß, wann die Kurse wieder steigen oder hast du die Pandemie, die Inflation und den Ukraine-Konflikt vorhergesehen?

Jeder, der das von sich behauptet, hatte entweder den Zufall auf seiner Seite, da er regelmäßig Crash-Szenarien und Untergangsprophezeiungen propagiert, um etwas zu verkaufen (Gold, eigener aktiver Fonds, etc.) oder biegt sich die Welt und seine Wahrheiten zurecht. Bei solchen Behauptungen ist also immer Vorsicht geboten.

Diejenigen unter euch, die sich mit den aktuellen Entwicklungen in ihrem Depot extrem unwohl fühlen und tatsächlich darüber nachdenken zu verkaufen bei fallenden Kursen, seien die zuvor genannten vier Schritte ans Herz gelegt. In meinem Umsetzungscoaching “Vermögensaufbau mit ETFs” gehen wir nicht nur diese Fragen durch, sondern du lernst in sieben intensiven Modulen, wie du dein Geld entsprechend deiner Lebenssituation gemäß mit ETFs investieren kannst.

Viele Informationen findest du aber auch bereits in meinem Blog und meinem Buch.

Hast du Fragen, kannst du diese gern immer in die Kommentare schreiben. Ich freue mich von dir zu lesen 🙂

Meine Oma war schon damals und ist es auch heute noch – ein absolutes Vorbild im Hinblick auf Finanzen. Von ihr habe ich die Grundpfeiler des Sparens und den Umgang mit Geld gelernt, auch, wenn ich zwischendurch ein wenig vom Pfad abgekommen bin. Die fünf besten Finanztipps, die ich von meiner Oma mitbekommen habe, möchte ich jetzt gern mit dir teilen, damit du genauso davon profitieren kannst.

Frauen sind die Finanzministerinnen in der Familie

Meine Oma hat mir schon früh, ein für damalige und leider teilweise noch heutige Verhältnisse, untypisches Rollenbild zur Geldhoheit mitgegeben. Sie war bei uns diejenige, die alle Ausgaben und Einnahmen im Blick hatte, die das Geld zugeteilt und bestimmt hat wofür, wie viel ausgegeben wird. Natürlich durfte mein Opa auch ein Wörtchen mitreden 😉

Da sie bereits in frühester Kindheit Verantwortung für sich selbst und ihre Finanzen übernehmen musste, hat sie dies später genauso fortgeführt. Eines ihrer obersten Ziele war und ist die Unabhängigkeit. So hat sie in der Ehe weiterhin das Heft in die Hand genommen und die Familienfinanzen geleitet.

Welchen Finanztipp ich dir hier mit auf den Weg geben möchte, ist, dass du dich von alten (Gedanken-)Mustern und Rollenbildern löst. Nur, weil etwas schon immer so war oder dir so vorgelebt wurde, muss das nicht immer so bleiben.

Das soll jetzt kein Männer-Bashing werden, sondern eher ein Augenöffner. Niemand ist aufgrund seines Geschlechtes dafür prädestiniert ein besseres oder schlechteres Händchen für die Finanzen zu haben. Übernimmt in deiner Familie niemand diese Aufgabe, dann spricht nichts dagegen, dass du sie für dich besetzt.

In jedem Falle, sollten beide Partner in wichtige Finanzentscheidungen (Investitionen, größere Ausgaben, Sparsysteme) mit einbezogen werden und sich auf Augenhöhe begegnen. Dabei musst du aber nicht darauf warten, dass dein Gegenüber auf dich zukommt.

Bring dich selbst ein. Eigne dir das entsprechende Wissen an. Sprich die Geld-Themen an, mit denen unzufrieden bist und findet gemeinsame eine Lösung dafür. Selbst, wenn du dich am Anfang womöglich überfordert fühlst – du kannst das alles lernen. It’s not rocket science.

Für große Anschaffungen wird gespart

Ich kann mich ehrlich gesagt, an nichts erinnern, dass meine Großeltern auf Pump gekauft hätten. Selbst für ein Auto oder größere Veränderungen am Haus, wurde vorab das Geld zur Seite gelegt.

Auch heute bin ich großen Krediten gegenüber eher skeptisch. Ich muss aber dazu sagen, dass ich während meiner kritischen Kaufphase Taschen, ein neues Smartphone oder auch einen Laptop auf Raten gekauft habe.

Dinge, die ich heute ganz anders angehen würde. Wenn es sich nicht gerade um eine Immobilie handelt, würde ich darauf verzichten eine Kredit aufzunehmen. Für Konsum würde ich dies schon gar nicht mehr machen. Selbst der Kauf eines Autos, wenn es unumgänglich wäre, könnten wir mit unserem Notgroschen bestreiten.

Also, als einen der wichtigsten Finanztipps meiner Oma, würde ich hier anführen, dass für größere Ausgaben gespart wird. Ein Kredit kommt wirklich nur in Ausnahmefällen in Frage.

Finanztipps: Einnahmen- und Ausgaben Kontrolle

Ja, wie könnte es anders sein, auch meine Oma wusste schon eines der mächtigsten Finanztools zu nutzen – das Haushaltsbuch. Was immer ein wenig altbacken und verstaubt klingt, vor allem, wenn ich es jetzt im Zusammenhang mit meiner Oma anführe, ist jedoch eines der besten Hilfsmittel, um seine Finanzen in den Griff zu bekommen.

Heute muss es ja nicht mehr das karierte Heft sein. Schnapp dir eine Excel-Tabelle oder eine App und mache eine detaillierte Aufstellung aller deiner Einnahmen und Ausgaben. Herauszufinden, wie und wohin dein Geld fließt, ist eine der essentiellsten Erkenntnisse rund um deinen Vermögensaufbau.

Du erkennst dabei:

welche Ausgaben du kürzen kannst

welche Abos / Versicherungen du kündigen solltest

versteckte Kostenfallen

warum dein Einkommen nie bis zum Ende des Monats ausreicht

und, wenn doch etwas übrig bleibt: wie viel

Du bekommst die Möglichkeit dich in wenigen Monaten finanziell neu aufzustellen. Mit simplen Eingriffen in dein automatisiertes Konsumverhalten lassen sich auf Anhieb Kosten einsparen. Du richtest deinen Fokus neu aus. Du schenkst deinen Einkäufen mehr Aufmerksamkeit, reflektierst deine Gedanken und Handlungen und kannst somit dein Verhalten ändern.

Wenn es dir zuvor immer unmöglich erschien zu sparen, dann wende wenigstens diesen einen der Finaztipps an. Es klingt so einfach und ist doch wirkungsvoll. Mit dem Sparbetrag, der dann am Ende des Monats übrig bleibt, kannst du weiterarbeiten, um deinen Kapitalzuwachs voranzutreiben.

Informiere dich darüber, wie du dein Geld gewinnbringend investieren und es so vor der Inflation schützen kannst. Wie du das genau umsetzen kannst, lernst du in meinem siebenwöchigen Umsetzungskurs “Vermögensaufbau mit ETFs”.

Dabei gehen wir in sieben Modulen die einzelnen Schritte durch, die du für einen langfristigen Vermögensaufbau benötigst. Jede Woche bespreche ich mit dir live das aktuelle Thema und beantworte dir alle deine Fragen. Ich stehe dir jederzeit als Unterstützung zur Verfügung.

Eines habe ich in den letzten Jahren immer wieder gelernt: dein Mindset bestimmt alles. Meine Gedanken und die daraus entstehenden Gefühle sind so eng mit meinen Handlungen und letztendlich resultierenden Ergebnissen verknüpft, dass meine inneren Monologe ein besonderes Maß an Aufmerksamkeit verdient haben.

Wie oft habe ich etwas gedacht wie: “Ich kann das nicht. Ich bin nicht gut genug.” oder “Meine Arbeit wird nicht genug gewürdigt. Ich bin nichts wert.” Das mag jetzt für dich vielleicht sehr drastisch klingen, aber solche Sätze schießen uns häufig, schnell und oft unbemerkt durch unsere Neuronen.

Du kannst dir ja sicher vorstellen, wie ich mich danach gefühlt habe. Nutzlos, verärgert, ängstlich, enttäuscht,… All diese Gefühle haben dazu beigetragen, dass ich beispielsweise lustloser und unmotivierter an die Arbeit gegangen bin. Ich war keine 10 von 10, sondern maximal noch eine 5. Und wer mag schon gern mit einer 5 arbeiten? Das Ergebnis, war entweder eine schlechte Arbeit oder, dass ich diese teilweise überhaupt nicht ausgeführt habe.

Die klassische selbsterfüllende Prophezeiung. Das ist nur ein Beispiel von tausenden, die uns in unserem täglichen Leben begegnen. Unsere Gedanken und unsere Glaubenssätze schaffen unsere Realität. Die meisten dieser Vorstellung, wie “Geld stinkt.” oder “Reiche Menschen sind böse.” bekommen wir in unserer Kindheit von unseren Eltern mit.

Aber auch später im Erwachsenenalter nehmen wir uns diese Meinungen aus den Medien, von Freunden und unserem Umfeld an. Bei uns zu Hause war Geld nie knapp. Dahinter steckte jedoch Disziplin und Struktur. Dinge, die mir in Fleisch und Blut übergegangen sind. Das kann ich mir heute noch zunutze machen.

Solltest du in deiner Kindheit eher negative Glaubenssätze zum Thema Geld mitbekommen haben, muss dich das nicht an deinem erfolgreichen Umgang mit deinen Finanzen hindern. Denn, das Tolle ist, du kannst deine Realität verändern. Ja, du hast richtig gelesen. Deine Glaubenssätze, so wie du die Welt siehst, lassen sich nach deinen Wünschen formen und gestalten.

Wichtig, um diesen der fünf Finanztipps anzuwenden, ist deine negativen Glaubenssätze zu identifizieren und für dich so zu modifizieren, dass diese zu deiner neuen Realität werden können.

Da ein langfristiger Vermögensaufbau sich nicht nur über Monate, sondern sogar einige Jahrzehnte hin erstrecken kann, haben wir es hier mit einer Ernährungsumstellung und nicht mit einer Crash-Diät zu tun. Du sparst also nicht hardcore ein Jahr lang, um dann in den folgenden Monaten alle deine Erfolge zunichte zu machen.

Du musst für dich ein simples und gut funktionierendes System finden, das du über einen sehr langen Zeitraum hinweg durchhalten kannst. Dazu gehört eine moderate Sparrate, die dich in den ersten Monaten gern herausfordern darf, damit du ein Gefühl dafür bekommst, die dich jedoch nicht permanent überfordern sollte. Dann stellt sich schnell Frustration und Unmut ein.

Das Ergebnis: Du gibst auf und machst wahrscheinlich so weiter wie zuvor. Damit das nicht passiert, arbeitest du zum einen an deinem Money Mindset und zum anderen mit einem Wunschkonto.

Meine Oma hat zwar kein Wunschkonto, wusste aber, dass Geld auch dazu da sein kann, sich etwas Schönes zu gönnen. Das ist etwas, dass du dir für deinen gesamten Weg mitnehmen kannst.

Zwischendurch sollte es immer wieder kleinere oder auch größere Belohnungen geben. Schließlich möchtest du sicher mal in den Urlaub fahren, benötigst ein neues Kleidungsstück oder möchtest jemand anderem ein Geschenk machen.

Zu diesem Zweck kannst du dir ein “Wunschkonto” oder bei uns heißt es “Spaßkonto” einrichten. Dort fließt jeden Monat ein kleiner Betrag, der dann genau für die genannten Absichten verwendet werden kann. Ist dieses Konto leer, müssen wir vorerst verzichten.

Das ist allerdings bisher noch nicht vorgekommen. Ich finde, dass es ausschlaggebend für deine Motivation ist, die Nat zu halten. Du sollst weder wie ein Asket leben noch wie ein Profifußballer die Kohle raushauen.

Es wird ein bisschen dauern, aber arbeite daran ein gesundes Mittelmaß zu finden. So ist die Chance größer, dass du deine Ziele mit mehr Leichtigkeit erreichst. 🙂

Welche Finanztipps setzt du bereits um? Woran musst du noch arbeiten und hast du noch weitere Tipps? Schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Altersarmut ist ein reales Problem, das uns alle treffen kann. Derzeit leben 22,4 Prozent der über 80-jährigen von maximal 1.167 EURO monatlich. Die Entwicklungen unseres Rentensystems und unserer gesellschaftlichen Strukturen zeichnen ein zukünftiges Bild, das noch weitaus dramatischer daherkommen kann. Daher kann ich es nur immer wieder betonen, wie wichtig es ist, für sich selbst vorzusorgen. Wie du deine Rentenlücke schließen und Altersarmut vermeiden kannst, klären wir in diesem Blogbeitrag!

Wie hoch wird meine Rente sein?

Bevor du dich mit der Schließung deiner Rentenlücke, also der Differenz zwischen deiner Rente und deinem angestrebten Einkommen zur Erhaltung deines Lebensstandards, beschäftigen kannst, musst du zunächst wissen wie hoch deine Rentenansprüche überhaupt sein werden.

Dazu habe ich dir schon einen umfassenden Artikel geschrieben. Diesen findest du hier:

Nur so viel vorab. Die maximal zu erreichende Rente liegt heute bei 3.345 EURO, wenn du über 45 Jahre lang mindestens ein Gehalt von 84.600 EURO (brutto/west) verdient hast. Von dieser Rente musst du dann noch Kranken- und Pflegeversicherung abziehen und ab 2040 muss die Rente zudem voll versteuert werden.

Somit bleiben am Ende noch etwa 2.600 EURO übrig. Ich weiß ja nicht wie es dir geht, aber ich verdiene keine 84.600 EURO und auch keine 81.000 EURO, das ist nämlich die Beitragsbemessungsgrenze für die neuen Bundesländer.

Verdienst du genauso viel wie der Deutsche Durchschnittsbürger läuft es noch etwa auf eine Rente von 1.341 EURO hinaus. Düsterer wird es, wenn du unter diesem Durchschnitt liegst, was bei schlecht bezahlten Jobs und / oder Teilzeit schnell der Fall sein kann. Bei einem Bruttogehalt von 1.980 EURO (z.B. Teilzeit mit 24h wöchentlich) landest du nach 45 Arbeitsjahren bei etwa 840 EURO.

Davon musst du dann deine Miete oder die Erhaltung deines Hauses, deine Lebensmittel sowie Bekleidung, Freizeitaktivitäten und alles, was du dir sonst noch gönnen möchtest, bestreiten. Kaum vorstellbar.

Was kann ich tun, wenn ich meine Rentenlücke schließen will?

Resultieren deine Berechnungen nun in einem ähnlich erschreckenden Ergebnis, wird es höchste Zeit für dich an deine private Vorsorge zu machen. Dazu sei gesagt, dass nicht nur die Schließung der Rentenlücke ein hervorragender Grund, um sich mit seinen Finanzen auseinanderzusetzen.

Ich will hier nicht den Teufel an die Wand malen, aber Krankheit und Jobverlust sind ebenfalls Risiken, bei denen sich ein dickes Geldpolster einfach besser anfühlt. Zudem kannst du dich so unabhängiger von deinem Arbeitgeber machen, bessere finanzielle Entscheidungen treffen, mehr Zeit für Dinge aufwenden, die dir wirklich Spaß machen und musst in der Entsparphase nicht jeden Euro dreimal umdrehen.

Also, wenn das kein Ansporn ist, dann weiß ich auch nicht 😉

Zunächst solltest du also in etwa ausrechnen, wo du mit deiner Rente stehen wirst und wie viel Geld du im Alter benötigen wirst. Dabei solltest du dir deine Fixkosten anschauen sowie deine Wünsche und Träume unter die Lupe nehmen.

Dazu gehören unter anderem:

Miete / Instandhaltungskosten Immobilie

Telefon / Internet / Strom / Wasser

Streaming / Abos

Versicherungen

Wohnsitz

Hobbies / Freizeitgestaltung

Hast du dir zu diesen zukünftigen Szenarien Gedanken gemacht, müssen wir im Hier und Jetzt anfangen, die Weichen dafür zu stellen.

Die Investition an der Börse ist alternativlos

Zunächst einmal musst du deinen Status quo ermitteln. Damit meine ich:

Was steht dir bereits aktuell an Geld zur Verfügung?

Dazu kannst du eine Nettovermögensaufstellung machen und solltest deine Einnahmen sowie Ausgaben mithilfe eines Haushaltsbuches mindestens über drei Monate hinweg detailliert analysieren.

Am Ende dieser Prozess solltest du dir folgende Fragen beantworten können:

Wie hoch ist mein Startkapital, das ich bereits habe?

Wie hoch ist mein monatlicher Sparbetrag?

Welche Ausgaben kann reduzieren oder komplett streichen?

Wie kann ich meine Einnahmen erhöhen?

Mit diesem errechneten Sparbetrag ziehst du nun los. Dein Ziel: die Rentenlücke schließen!

Lass uns das Ganze anhand eines Beispiels durchgehen:

du bist 40 Jahre alt (setze hier dein reales Alter ein 😉 )

deine Rentenlücke beträgt 1.000 EURO

du gehst mit 67 Jahren in Rente

du hast eine Lebenserwartung von 87 Jahren

du musst pro Jahr 12.000 EURO generieren

über 20 Jahre hinweg macht das = 240.000 EURO

Wie kann ich 12.000 EURO jährlich zusätzliche Einnahmen generieren?

Hier kommt die Börse ins Spiel. Für einen langfristigen Vermögensaufbau mit einem Anlagehorizont von mindestens 10 besser 15 Jahren eignen sich Exchange Traded Funds, kurzETFs.

Diese kannst du dir vorstellen, wie einen Wertpapierkorb, der gleichzeitig sehr viele Positionen beispielsweise Aktien von Unternehmen oder Anleihen enthält. Welche Titel das sind und wie diese gewichtet werden sollen, bezieht der ETF aus den Informationen des zugrundeliegenden Indexes.

Der MSCI World ist unter anderem ein solcher Index. Er bildet die Wertentwicklung von über 1.500 Unternehmen aus 23 Industrieländern ab. Ähnlich wie der DAX (Deutscher Aktienindex), der die Wertentwicklung der 40 größten, deutschen, börsennotierten Aktiengesellschaften widerspiegelt.

Mit der Kombination und Investition aus einem oder mehreren ETFs hast du die Chance jedes Jahr eine gewisse Rendite zu erwirtschaften, um so dein Kapital peu à peu zu steigern. Eine Investition an der Börse ist immer Risiken verbunden.

Um diese gering zu halten, solltest du dich erstens vorab ausreichend zu dieser Thematik informieren, zweitens breit diversifizieren, um das Risiko eines Totalverlustes zu minimieren und drittens Geduld und Nerven mitbringen.

All diese Dinge lernst du unter anderem in meinem Umsetzungscoaching “Vermögensaufbau mit ETFs”, wo wir alle Punkte Schritt für Schritt durchgehen und ich dir live alle deine Fragen beantworte.

Der MSCI World hat in den letzten zehn Jahren durchschnittlich eine Rendite von 8,8 Prozent eingebracht. Anhand dessen möchte ich jetzt kurz mit dir durchgehen, wie du deine Rentenlücke schließen kannst.

Rentenlücke schließen: Beispiel mit einem MSCI World ETF

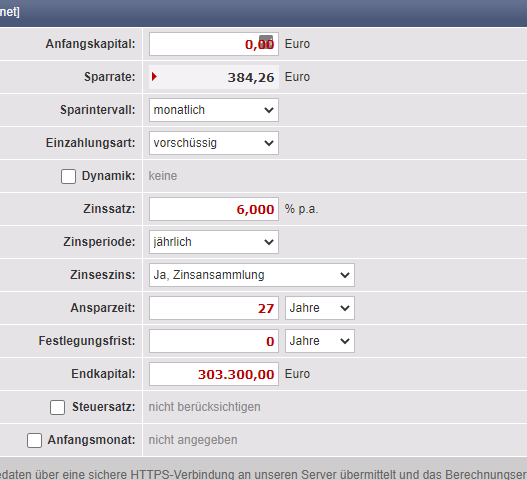

In unserem Beispiel habe ich angenommen, dass du noch 27 Jahre bis zum regulären Renteneintrittsalter hast. Das ist dein vorläufiger Anlagehorizont. Startkapital hast du keines. Du benötigst pro Jahr 12.000 EURO zur Schließung deiner Rentenlücke.

Investierst du in den MSCI World fallen auf die daraus hervorgehenden Erträge Steuern an. 25 Prozent Abgeltungssteuer plus 5,5 Prozent Solidaritätszuschlag (diese fällt für einige seit 2021 weg), macht zusammen 26,375 Prozent Kapitalertragssteuer. Dazu kommen gegebenenfalls Kirchensteuern. Diese lasse ich meinem Beispiel mal außen vor.

Steuererleichterungen gibt es allerdings auch. So unterliegen Fonds, die mehr als 51 Prozent Aktien enthalten der Teilfreistellung und du musst nur auf 70 Prozent der Kapitalerträge Steuern zahlen. Zudem kannst du vom Sparerpauschbetrag Gebrauch machen. Jede Person hat einen Freibetrag von 801 EURO. Verheiratete zusammen veranlagte Personen 1.602 EURO. Dieser Betrag wird voraussichtlich erst 2023 steigen.

Über einen Freistellungsauftrag kannst du den Sparerpauschbetrag bei deinem Broker geltend machen. Die zuletzt genannten steuerlichen Vorteile beziehe ich in unsere Rechnung nicht mit ein. Stell dir diese als Puffer für möglich ausfallende Renditen vor.

Steuern und Inflation mit in die Rechnung einbeziehen

Addierst du nun die 26,375 Prozent Steuern zu deinen jährlichen 12.000 EURO Kapitalerträgen, kommst du auf 15.165 EURO.

12.000 EURO * 26,375% = 15.165 EURO

15.165 EURO * 20 Jahre = 303.300 EURO

Mit einem Betrag von 303.300 EURO kannst du deine Rentenlücke schließen. So erhältst du für die nächsten 20 Jahre einen Betrag von 1.000 EURO monatlich, nach Abzug der Steuern.

Wie kommst du nun an diesen Batzen Geld?

Der MSCI World hatte in den letzten 10 Jahren eine durchschnittliche Rendite von 8,8 Prozent. Davon musst du nun angenommene 2 Prozent Inflationsrateabziehen. (Ich weiß die Inflation liegt derzeit bedeutend höher. Ziel der EZB sind diese maximal 2 Prozent.) Zudem fallen für einen MSCI World etwa 0,12 bis 0,50 Prozent jährliche Kosten an.

Bei einem entsprechenden Broker wie ING oder Scalable Capital brauchst du keine Ordergebühren für deinen ETF zu zahlen.

8,8% – 2% – 0,12% = 6,68% Rendite p.a.

Um ganz konservativ vorzugehen, rechnen wir hier mit 6 Prozent weiter. Jetzt musst du wissen, welchen Sparbetrag du jeden Monat über die nächsten 27 Jahre investieren musst. Das musst du nicht allein machen. Dafür nehmen wir uns einen Zinsrechner zur Hilfe:

Mit einem Startkapital von 0 EURO, einem Anlagehorizont von 27 Jahren und einem Zinssatz von 6 Prozent müsstest du jeden Monat 385 EURO in den MSCI World investieren, um dein angestrebtes Endkapital von 303.300 EURO zu erreichen.

Das ist ein erster Ansatz, wie du deine Rentenlücke schließen kannst. Hast du Fragen zu diesem Thema oder brauchst du mehr Unterstützung, dann schreib es mir gern in die Kommentare oder kontaktiere mich unter jessica@themoneygirl.de

“Bah! Humbug!” – diese oder gleichartige Worte werden häufig von Skeptikern gegenüber Kryptowährungen verwendet. Ähnlich, wie Ebenezer Scrooge mit Fest der Liebe nichts am Hut hat, begegnen Zweifler dem digitalen Geld. Nun ist Weihnachten schon eine ganze Weile vorbei. Das neue Jahr hat begonnen und es wird Zeit sich neuen Dingen zu öffnen.

Dabei sind Bitcoin und Co. schon lange nicht mehr nur ein Trend. Wenn du dich schon immer mal mehr mit den Themen Kryptowährungen und Blockchain auseinandersetzen wolltest, ist jetzt der perfekte Zeitpunkt gekommen. Auf der kostenlosen Cryptopia 2022 erfährst du alles, was du Play2Earn, IDOs, NFTs, DeFi und die dazu passenden Investment-Strategien schon immer wissen wolltest.

Wie, wann und wo findet die Cryptopia 2022 statt?

Bevor ich dir noch ein bisschen mehr zu den Optionen dieser innovationen Investitionsmöglichkeiten erzähle, möchte ich dir schnell die Eckdaten für die Cryptopia 2022 an die Hand geben.

Zunächst einmal: die Teilnahme ist komplett KOSTENLOS.

Start ist der 21.01.22 um 12:00 Uhr und die letzte Veranstaltung findet am Abende des 23.01.22 statt.

Du bekommst dabei nicht nur die Gelegenheit an mehr als 17 Live-Workshops und Webinaren teilzunehmen, bei denen du all deine Frage stellen kannst, sondern du kannst dich zudem mit den über 10.000 Teilnehmern vernetzen und austauschen.

Zudem bekommst du zwei Boni im Wert von 219 EURO:

Das Buch “Cryptopia” von Maximilian Koch (Frugalist und Freiheitsexperte)

Einen kompletten Videokurs zum Thema: “Bitcoin + Krypto einfach verstehen, investieren und sichern”

Mit diesen beiden Geschenken gelingt dir der Start in Krypto problemlos.

Die Cryptopia 2022 ist ein Online-Event. Du kannst also alle Vorträge bequem von zu Hause aus verfolgen. Ich und einige meiner Kollegen aus dem Geldhelden-Team werden dich durch die Veranstaltungen führen.

Du bist eher der passive ETF-Investor. Ist die Cryptopia für dich geeignet?

Wenn du nun immer noch mit dir haderst und überlegst, ob du an den Webinaren teilnimmst, dann möchte ich dir dazu zwei Gedanken mit auf den Weg geben:

Ich predige ja immer, dass du dir ein solides ETF-Portfolio aufbauen sollst, um so für den Fall der Fälle abgesichert zu sein und für deine Rente vorzusorgen. Und jetzt komme ich dir hier mit Kryptowährungen? Ja, denn diese beiden Dinge schließen sich nicht gegenseitig aus. Ich selbst habe meine automatisierten ETF-Sparpläne, die jeden im gleichen Rhythmus ablaufen. Zusätzlich investiere ich jedoch in Kryptowährungen, bin gerade dabei einen Helium Miner zu installieren und interessiere mich für Optionshandel und Lego.

Ich erweitere damit meinen Horizont und stelle mich generell bei meinem Vermögensaufbau breiter auf. Das mache ich nicht, weil ein vollständig selbstlaufendes ETF-Portfolio so langweilig ist, sondern, weil ich gern neue Wege der Geldanlage testen und für mich ausprobieren möchte. Dabei geht es mir nicht darum über Nacht Millionärin zu werden.

Die Geldsummen, die ich dabei in die Hand nehme, liegen, gemessen an unserem gesamten Nettovermögen, im einstelligen Bereich. Ich gehe damit nur das Maß an Risiko ein, das ich bereit bin zu tragen. Dabei muss ich immer an einen Satz denken, den Vincent Willkomm einmal in einem Interview gesagt hat: Man muss auch mal ein gewisses Risiko beim Investieren eingehen.

Vincent Willkomm ist selbst Selfmade Millionär, allerdings nicht mit einer grandiosen Start-up-Idee, die den Markt auf den Kopf gestellt hat oder einem dicken Erbe, sondern mit seinem Angestellten-Gehalt. Ja, du hast richtig gelesen. Vincent ist seit 28 Jahren beim gleichen Arbeitgeber als Techniker angestellt. Und wie hat er es geschafft, dass er mittlerweile fast an der zweiten Million kratzt?

Eines seiner Geheimnisse lautet: Kontinuität. Durch das kontinuierliche Generieren von Einnahmen und das ständige Investieren, hat er es geschafft, sich ein stattliches Vermögen aufzubauen. Hat man erst einmal die Basis gelegt, sollte man jedoch einen Faktor bei der Kapitalvermehrung nicht außer Acht lassen: die Risikobereitschaft.

Dabei kann man auch mal ins Klo greifen. So ist es Vincent ergangen, als er 200.000 EURO verloren hat. Nach hinten raus hat er jedoch die Ziele erreicht, die er sich immer erträumt hat und noch viel mehr. Damit du nicht so viel Lehrgeld bezahlen musst, kannst du dir das Wissen kostenlos auf der Cryptopia 2022 aneignen.

Vom Anfänger bis zum Experten: auf der Cryptopia findet jeder, was er sucht

Nachdem ich und meine Geldhelden-Teamkollegen das Event am 21.01.22 um 12 Uhr eröffnet haben, starten wir mit einem grundlegenden Thema, ohne das Krypto für dich als Privatanleger kaum funktioniert: deine erste Wallet.

Deine, zu Deutsch “Brieftasche” kann ein digitaler oder analoger Ablageort sein, an dem du deine gekauften Kryptowährungen aufbewahren kannst. Was der Unterschied zwischen einer Hot und einer Cold Wallet ist, erklären dir Jana Schmidt und Sophie Friedrich im Workshop: “Deine erste Wallet & co(ins) – so geht’s”ab 14 Uhr.

Dass die Investition in den Krypto-Markt mit Risiken verbunden sein kann, habe ich ja bereits weiter oben erwähnt. Ein Risiko ist ein mit einem Vorhaben verbundenes Wagnis, das möglicherweise einen negativen Ausgang haben und zu Verlusten führen kann. Um dir ein umfängliches Bild darüber zu verschaffen, solltest du Bernard Kaplanians Vortrag zu “Risiken des Krypto-Markts” auf keinen Fall verpassen.

Bei der technischen Analyse werden historische Kursverläufe untersucht, um zukünftige Werte zu prognostizieren. Die Grundlage dieser Analyse ist immer das Kurschart. Daher spricht man auch häufig von Chartanalyse. Was normalerweise bei klassischen Finanzinstrumenten Anwendung findet, lässt sich ebenso auf Kryptowährungen übertragen. Wie? Das zeigt dir Christoph Neuwirth am Freitag ab 18 Uhr in seinem Live-Webinar “Kryptowährungen handeln mit der technischen Analyse: eine Einführung”.

Mit einer Inflationsrate von über 5 Prozent verabschiedeten wir das vergangene Jahr 2021. Damit stiegen die Verbraucherpreise auf ein neues Rekordhoch und das Geld, das du auf dem Sparbuch oder Girokonto zu liegen hast, wird von Tag zu Tag weniger. Halt, stopp! Lässt sich da nichts machen? Ob “Kryptowährungen der perfekte Schutz vor Inflation und Geldvermehrung” sind, erfährst du in dem gleichnamigen Vortrag von Thomas Pallad.

Wenn bis hierhin noch nichts für dich dabei war, was ich mir fast nicht vorstellen kann, dann folge mir gern in den zweiten Tag der Cryptopia 2022. dTokens, DeFiChain, DFI, Liquidity Mining und Cake Defi (Achtung: kein Kuchen) wie wahllos zusammengewürfelter Buchstabensalat? Macht nichts. Santiago Sabater greift dir gern unter die Arme und wird in seinem Webinar “Dezentrale Aktien – einfach erklärt” alle deine Fragen beantworten.

Zocken und dabei Geld verdienen? Das soll gehen? Klingt eher wie ein Märchen! Tja, manchmal werden Märchen wahr. Den Trend innerhalb eines Spieles bestimmte Items gegen “normale” Bezahlung zu erhalten, gibt es schon lange. Jedoch haben diese Gegenstände nie wirklich dir gehört. Das ändert sich nun. Die genauen Funktionsweisen erläutert dir NFT Crypto Games in “Play-to-Earn Games auf der Blockchain”.

Wie man es schafft einen eigenen Token zu etablieren? Das kann ich dir im Detail auch nicht genau sagen. Ich sehe nur, dass es funktioniert. Wenn du mehr dazu wissen willst, solltest du den Vortrag von Marco Lachmann-Anke & Nik Bender auf keinen Fall verpassen. Marco, der Gründer von MoneyHeros, erklärt dir, welches Konzept hinter dem MoneyHero Token steht.

Mit dem Traum der Bereitstellung des weltweit ersten drahtlosen Peer-to-Peer Netzwerkes gründete Shawn Fanning 2013 Helium. Ziel ist es die Kommunikation zwischen vernetzten Geräten zu vereinfachen. Wie das in der Praxis aussieht und du damit auch noch Geld verdienen kannst, erklärt dir Kevin Ossenbrück in seinem Live-Webinar zum Thema “Helium Mining”. Und ja, Shawn Fanning ist der Typ, der damals Napster gegründet hat.

Auf einer dezentralen Börse (DEX) Profit zu erwirtschaften, indem du Kryptowährungen in einen Pool investierst und diese der dezentralen Börse zur Verfügung stellst, klingt spannend? Ist es auch! Wie du “Liquidity Mining, DEX und Impermanent endlich richtig verstehen” kannst, demonstriert dir Ruben Mayer um 12 Uhr am dritten Tag der Cryptopia 2022.

Wenn ich Menschen aus der Generation meiner Oma spreche, sagen diese immer nur, in was für schlechten Zeiten wir leben. Dabei haben diese sogar als Kinder den zweiten Weltkrieg und die Nachkriegszeit mitgemacht. Natürlich steht auch unsere Generation vor enormen Herausforderungen, dennoch ist nicht alles so schwarz, wie es manchmal gemalt wird. Wie du unter anderem “Vom größten Wohlstandswachstum der Geschichte profitieren” kannst, zeigt dir Holger Malz in seinem gleich lautendem Workshop.

Kaum etwas passt besser zusammen, als Frugalismus und Investieren. Wenn du wissen willst, wie du die finanzielle Freiheit und Bitcoin miteinander verbinden kannst, solltest dir am Sonntag (23.01.22) zwischen 16 und 17 Uhr nichts vornehmen. Da wird unser Experte für den frugalistischen Lebensstil Maximilian Alexander Koch ein umfangreiches Live-Webinar mit dem Titel: “System B(itcoin) – Die erste Währung, die unser Vertrauen verdient” halten.

Nicht nur in deinem Portfolio solltest du Diversifikation anstreben, sondern auch auf deinem Weg in die finanzielle Freiheit. So zeigen dir Allan Bittner und Patrick Furnter in ihrem Workshop “ Finanzielle Freiheit mit HEX.com”, wie du per “Skating” weitere passive Einkommensströme erwirtschaften kannst.

Das Beste kommt zum Schluss. Das Sahnehäubchen haben wir uns für den Sonntagabend aufgehoben. Da wird uns nämlich Andre Lionel Thöne zeigen, wie es möglich ist mit NFTs erfolg(REICH) zu sein und wie er es geschafft hat mit nur 600 EURO über 197.000 EURO zu verdienen! Spätestens seitdem Spotify in seinen individuellen Jahresrückblick den Begriff NFT erwähnt hat, wissen wir wohl alles, dass da etwas Großes im Gange ist.

Nachdem bei Christie’s und Sotheby’s bereits Millionen über den Tisch gewandert sind, haben sich Marken wie Nike, adidas sowie Promis dazu entschlossen auf den Zug mit aufzuspringen. Es lohnt sich definitiv einmal reinzuschauen und, wenn du dann auf der nächsten Party nur allen endlich erklären kannst, was ein NFT ist.

Normalerweise, wenn ich über diverse Weltportfolio-Varianten spreche, beziehe ich mich häufig auf die Zusammenstellungen von Gerd Kommer. Darüber hinaus haben wir auch schon das Pantoffel-Portfolio der Zeitschrift Finanztest näher unter die Lupe genommen. Heute möchte ich dir eine weitere Möglichkeit vorstellen, wie du die einzelnen Bestandteile deines Depots kombinieren kannst: das Allwetter-Portfolio von Ray Dalio. Ein Portfolio, so sagt man, allen Stürmen trotzt. Das schauen wir uns in diesem Blogbeitrag mal genauer an!

Wer ist Ray Dalio?

Bevor ich näher auf das Allwetter-Portfolio eingehe, lass uns klären, wer sich das Ganze überhaupt ausgedacht hat. Ray Dalio, geboren 1949 in New York City ist US-amerikanischer Unternehmer und wie könnte es anders sein, Hedgefonds-Manager. Sein 1975 gegründetes Unternehmen Bridgewater Associates ist mittlerweile zum derzeit größten Hedgefonds der Welt aufgestiegen.

Trotz erheblicher Fehlentscheidungen bei Wetten auf fallende Kurse während der Corona-Pandemie, verwaltet Bridgewater rund 150 Milliarden Dollar für Renten-, Staatsfonds und andere Großanleger. Ray Dalio gilt einer der größten Innovatoren der Finanzwelt, der zahlreiche gängige Methoden, wie die Risikoparität und das globale inflations-indexierte Anleihemanagement populär gemacht hat.

Im Jahr 2020 stufte Bloomberg Dalio in der Rangliste der reichsten Personen der Welt auf den 79. Platz ein. Drei Jahre zuvor erschien sein erstes Buch “Die Prinzipien des Erfolgs”, das ich mir gleich mal bei BookBeat runtergeladen habe. Bei Empfehlung gebe ich Bescheid 🙂

2007 wurde Dalio dafür gefeiert, dass er eine globale Finanzkrise voraussah und die Gelder des Bridgewater-Fonds in Staatsanleihen, Gold und andere Rohstoffe umschichtete. Damit konnte er im darauffolgenden Jahr den Wert des Fonds nach Abzug der Gebühren um 9,5 Prozent steigern. Für viele Konkurrenten hatten die weltweiten ökonomischen Entwicklungen verheerende Folgen.

2009 verkehrte sich dieser positive Trend allerdings ins Gegenteil. Als das Wirtschaftswachstum höher ausfiel als erwartet und der Dow Jones Industrial Average um 19 Prozent zulegte, schaffte der Bridgewater-Fonds gerade mal 2 bis 4 Prozent. Daher solltest du bei der Betrachtung von aktiven Fonds immer den Zeitraum im Blick behalten. Bist du an einem langfristigen Vermögensaufbau interessiert, solltest du darauf achten, dass deine Strategie darauf ausgelegt, ist, dass diese langfristig eine entsprechende Rendite einbringt.

Nichtsdestotrotz hat der Bridgewater Pure Alpha II Fonds unter der Führung von Ray Dalio nur drei Verlustjahre zu verzeichnen und eine durchschnittliche Rendite von über 10 Prozent erreicht. Dalio unterteilt seine Anlagen in zwei verschiedene Bereiche: Beta- und Alpha-Investitionen. Beta-Investitionen erzielen Renditen durch passives Management und normales Marktrisiko. Alpha-Investitionen werden hingegen aktiv verwaltet und zielen darauf ab, bessere Renditen als Beta-Investitionen zu erzielen.

Wie funktioniert das Allwetter-Portfolio?

In den 1990er Jahren arbeitete Ray Dalio an einem Portfolio, das jegliche Börsenphasen gut überstehen sollte. So entstand 1996 das Allwetter-Portfolio. Rückrechnungen haben ergeben, dass dieser Ansatz eine Jahresrendite von durchschnittlich 9 Prozent erbracht hätte. Konservativere Berechnungen ergeben eine Jahresrendite von etwas über 6 Prozent.

Zudem hätte es kaum größere Einbrüche gegeben. So lag der höchste Jahresverlust ab 1984 während der Finanzkrise 2008 gerade mal bei 3,9 Prozent, während beispielsweise der DAX um 40 Prozent einbrach. Weitere Verlustjahre schlugen im Schnitt mit nur 1,9 Prozent zu Buche.

Ziel des Portfolios ist es mit einer breiten Diversifikation das Risiko zu minimieren und dabei ansprechende Renditen zu generieren. Das Portfolio ist auf einen langen Anlagehorizont ausgelegt, das ohne aktives Management auskommt. In guten Jahren macht es solide Gewinne, wohingegen in schlechten Jahren die Verluste klein gehalten werden.

Jetzt fragst du dich sicher zurecht, wie geht das? Wie funktioniert denn nun dieses Allwetter-Portfolio?

Die Zusammensetzung des Allwetter-Portfolios

Ganz vereinfacht dargestellt, setzt sich das Portfolio aus drei Asset-Klassen zusammen: 55 Prozent Anleihen, 30 Prozent Aktien und 15 Prozent Rohstoffen. Erinnert mich auf den ersten Blick den ARERO. Dieser beinhaltet jedoch einen weitaus höheren Aktienanteil von 60 Prozent und setzt weniger auf Anleihen.

Die regionale Verteilung sieht in etwa so aus:

Nordamerika: 76 Prozent

Europa: 4 Prozent

Emerging Markets: 3 Prozent

Asien-Pazifik: 2 Prozent

Sonstige: 15 Prozent

Anleihen 55 Prozent

Dieser Anteil ist mit 55 Prozent recht hoch gewichtet. Als Beispiel zur Gegenüberstellung, ich habe es zuvor schon kurz angeschnitten, der ARERO liegt bei 25 Prozent Anleihen. Darüber hinaus setzt Dalio auf bonitätsstarke US-Staatsanleihen. 40 Prozent entfallen auf 30-jährige und die übrigen 15 Prozent auf 10-jährige US-Staatsanleihen.

Die Anleihen sollen das Risiko herunterfahren und dienen dazu die Volatilität einzudämmen. Geringere Schwankungen helfen vor allem dabei die Nerven zu behalten. Vielleicht hast du es selbst schon mal erlebt, was Kurseinbrüche und Aufschwünge mit deiner Psyche anstellen. Ein ständiges Auf und Ab kann zur Geduldsprobe werden. Jeder, der schon mal in Kryptowährungen investiert hat, weiß sicher, was ich meine 😉

Aktien 30 Prozent

Der Aktien-Baustein sorgt in guten Börsenphasen für die Rendite. Dabei legt Dalio den Fokus auf den US-Markt und setzt auf den S&P 500 als Standardindex.

Zudem fließt ein kleinerer Anteil in Small-Caps, europäische Aktien, Asien und Schwellenländer. Siehe die regionale Verteilung weiter oben.

Rohstoffe 15 Prozent

Viele Anleger unterschätzen die Funktion von Rohstoffen im Portfolio. Vielleicht gehöre ich dazu, ich habe nämlich selbst keine im Depot. Jedoch hat sich wohl vor allem Gold in Krisenphasen als besonders effektiv erwiesen. Um sich also noch breiter aufzustellen, werden dem Allwetter-Portfolio noch 7,5 Prozent Gold und 7,5 Prozent Rohstoffe beigemischt.

Warum der Titel “Allwetter-Portfolio”?

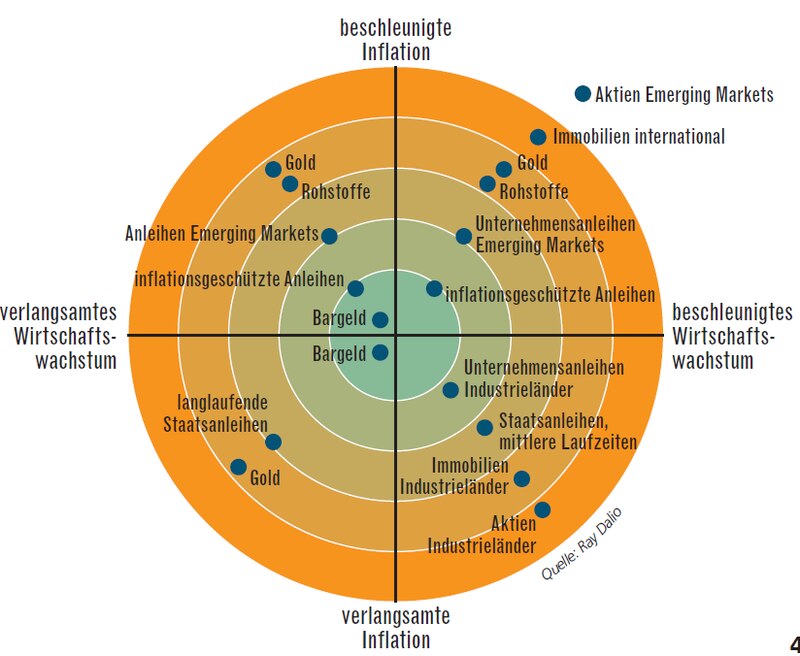

Für Dalio existiert für jedes Asset die ideale Jahreszeit, in der es am besten performt. Diese vier Jahreszeiten sehen dann wie folgt aus:

Inflation (Kaufpreisniveau steigt)

Deflation (Kaufpreisniveau sinkt)

Positives Wirtschaftswachstum

Negatives Wirtschaftswachstum

Da es keine sicheren Prognosen darüber gibt, welche “Jahreszeit” als nächstes folgt, empfiehlt Dalio, dass man sein Geld gleichmäßiges über alle vier Phasen hinweg verteilen sollte.

Die nachfolgende Grafik zeigt, welche Assets in den jeweiligen Marktphasen am besten abschneiden:

Wie kann ich das Allwetter-Portfolio nachbauen?

Das Portfolio wird mit neun ETFs aufgebaut. Die durchschnittliche Gesamtkostenquote ist dabei vergleichsweise gering. Hier ein Beispiel, wie du das Portfolio nachbauen könntest.

Disclaimer: Dabei handelt es sich um keine Anlageempfehlung, sondern lediglich um die Darstellung möglicher Optionen. Solltest du diese Vorschläge so umsetzen, handelst du eigenverantwortlich.

Ich finde das Portfolio von Ray Dalio auf den ersten Blick etwas kompliziert. Auch die Weltportfolio-Varianten von Gerd Kommer können recht umfangreich sein, haben sich mir dennoch besser erschlossen. Zudem sind 9 ETFs in einem Depot recht umfangreich und bedürfen entsprechender Pflege. Dalio empfiehlt ebenso wie viele andere ein Rebalancing pro Jahr. Das kostet Zeit und Gebühren.

Apropos Gebühren – all diese ETFs kosten Geld. Diese Kosten gehen zu lasten deiner Rendite. Gehst du am Ende mit einer Rendite zwischen 4 bis 6 Prozent nach Hause, könntest du das auch einfacher mit einem MSCI World und einem MSCI Emerging Markets ETF haben.

Darüber hinaus ist das Allwetter-Portfolio extrem US-lastig und auch Staatsanleihen waren in den letzten Jahren nicht mehr der Renner. In der Vergangenheit mag dieser Ansatz gut funktioniert haben, aber die Märkte haben sich weiterentwickelt. Ein solcher Aufbau kann wahrscheinlich nicht mal mehr mit der derzeitigen Inflationsrate mithalten.

Umso länger der Anlagehorizont, umso höher kann das Risiko sein, da Schwankungen über die entsprechende Zeitspanne hinweg ausgeglichen werden können. Daher sollten/ können junge Anleger einen höheren Aktienanteil beimischen, wohingegen ältere Anleger einen konservativeren Weg wählen sollten.

Insgesamt kann diese Strategie eine solide Wahl für den risikobewussten Anleger darstellen, der sich ein stabiles Vermögenswachstum wünscht. Große Turbulenzen, sowohl nach oben als auch nach unten, sind eher nicht zu befürchten.

Nutzt du das Allwetter-Portfolio? Welchen Portfolio-Ansatz verfolgst du und warum? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.