Vor wenigen Wochen war es soweit. Mein Online-Kurs: Vermögensaufbau mit ETFs startete. Dabei habe ich euch jeden Samstag sieben Wochen lang live begleitet, euch Schritt-für-Schritt an die Hand genommen und eure Fragen beantwortet. Solltest du das Umsetzungscoaching verpasst haben, habe ich eine gute Nachricht für dich:

Der Kurs wird dieses Jahr noch ein Mal stattfinden. Wann und wie genau, ist noch offen.

Möchtest du immer up to date bleiben und sofort erfahren, wann es mit dem Online-Kurs wieder losgeht, melde dich unbedingt zu meinem Newsletter an:

Wie kann ich mich anmelden: der nächste Kursstart ist noch offen

Wann findet der nächste Kurs statt: diese Jahr wird es noch einen Kurs geben

An den folgenden sieben Samstag,finden die Termine für den Online-Kurs: Vermögensaufbau mit ETFs statt

Der Kurs ist in sieben Module unterteilt

Was lerne ich im Online-Kurs: Vermögensaufbau mit ETFs?

Der Online-Kurs wird in sieben verschiedene Module unterteilt sein. Wir beginnen in der ersten Woche mit dem Basiswissen. Hier lernst du die Begriffe Börse, Aktien, Anleihen und ETFs kennen und wie diese miteinander zusammenhängen.

In der zweiten Woche beschäftigen wir uns mit deinem finanziellem Status quo. Wie hoch sind deine Einnahmen und Ausgaben? Wie sieht deine Nettovermögensaufstellung aus? Welche laufenden Verträge hast du?

Im dritten Modul geht es um deine persönliche Zielsetzung. Welche Wünsche und Träume verfolgst? Was soll dein Geld für dich tun? Wie sieht dein Ziel konkret in Zahlen umgesetzt aus? Welches Money Mindset brauche ich, um das zu erreichen?

Hast du schon mal vom magischen Dreieck der Geldanlage gehört? Mit diesem Thema sowie deiner Risikobereitschaft und deinem Risikotragfähigkeit befassen wir uns im Online-Kurs: Vermögensaufbau mit ETFs in der vierten Woche.

Hast du diese Schritte durchlaufen, dreht sich alles um deine Strategie. Du lernst den Unterschied zwischen passivem und aktivem Investieren kennen und welchen Einfluss die Inflation auf deine Kapitalbildung hat. Buy-and-Hold, Market Timing und Stock Picking werden ab Woche fünf für dich leicht verständlich sein.

Woche sechs steht ganz im Zeichen des Weltportfolio-Aufbaus. Bis hierhin hat du bereits wahnsinnig viel gelernt und bist nun in der Lage selbst zu entscheiden, aus welchen Komponenten sich dein Portfolio zusammensetzen soll. Ich werde dir verschiedene Möglichkeiten vorstellen, die du dann selbst individuell auf dich anpassen kannst.

Beim großen Finale, dem letzten Modul, schauen wir uns gemeinsam unterschiedliche Broker an und bewerten diese. Der Online-Kurs: Vermögensaufbau mit ETFs endet mit dem Kauf deiner ersten Indexfonds. Herzlichen Glückwunsch! Du hast deine Finanzen selbst in die Hand genommen und deinem langfristigen Vermögensaufbau steht nichts mehr im Weg.

Die sieben Module im Online-Kurs: Vermögensaufbau mit ETFs

Modul: Basiswissen

Wie funktioniert die Börse?

Was ist eine Aktie?

Was ist eine Anleihe?

Was sind ETFs?

Modul: Status quo

Was sind Asset-Klassen?

Wozu benötige ich ein Haushaltsbuch?

wie kann ich am besten sparen?

Welche zusätzlichen Einnahmequellen gibt es?

Was plane ich für den Notfall?

Wie sollte meine Kontostruktur aufgebaut sein?

Modul: Zielsetzung

Welche Ziele habe ich?

Wie setze ich Ziel richtig?

Wie sieht mein Ziel in Zahlen aus?

Wie erreiche ich meine Ziele?

Was ist das richtige Money Mindset?

Modul: Risikobereitschaft

Was ist das magische Dreieck der Geldanlage?

Was beeinflusst meine Risikofähigkeit?

Wie lege ich meine Risikobereitschaft fest?

Modul: Strategie

Wie beeinflusst die Inflation meinen Vermögensaufbau?

Was bedeutet aktives / passives Investieren?

Was ist die Effizienzmarkthypothese?

Was bedeutet Buy-and-Hold?

Wie hängen Portfolio und Diversifikation zusammen?

Modul: Weltportfolio

fünf verschiedene Ansätze zum Aufbau eines Weltportfolios

Modul: Produkte & Kauf

Was muss ich bei der Auswahl eines Brokers beachten?

Was muss ich bei der Auswahl eines geeigneten ETFs beachten?

Was bedeuten die ETF-Bezeichnungen?

der Kauf

Was ist Rebalancing?

Für wen ist der Online-Kurs: Vermögensaufbau mit ETFs geeignet?

Du hast dich noch gar nicht mit dem Thema Finanzen und Börse auseinandergesetzt? Kein Problem! Du lernst alles, was du brauchst, um deine Finanzen selbst in die Hand zu nehmen, in den sieben Live-Webinaren.

Börse war immer ein rotes Tuch für dich und ist nur was Zocker? Das stimmt. Wenn man nicht weiß, was man tut, kann man schnell sehr viel Geld verlieren. Damit das nicht passiert, machst du ja diesen Kurs 🙂

Du denkst nur Reiche oder Menschen mit einem hohen Einkommen können ein Vermögen aufbauen? Kannst du 25 EURO monatlich für dich zur Seite legen, dann gehörst du bereits dazu. Sparpläne sind mittlerweile mit sehr kleinen Budgets umsetzbar.

Du bist zu alt oder zu jung, um dich mit deinen Finanzen auseinanderzusetzen? Keinewegs! Es lohnt sich in jedem Alter, einen Blick auf seine Einnahmen und Ausgaben zu werfen und Ziele zu verfolgen.

Du hast nie die Zeit gefunden, dich mit deinem Geld zu beschäftigen und überhaupt Finanzen sind soooo langweilig! Wenn du diese sieben Wochen absolviert hast, bist du nicht nur mit dem Thema durch, sondern du wirst feststellen, wieviel Spaß es machen kann.

Für wen ist der Online-Kurs: Vermögensaufbau mit ETFs nicht geeignet?

Du willst eine Abkürzung in Sachen Finanzen und am besten morgen die Million in der Tasche? Dann ist der langfristige Vermögensaufbau mit ETFs nicht der richtige Weg für dich.

Du hast absolut keine Lust etwas an dir und deinem Verhalten zu verändern? Dann kann ich dir den Online-Kurs nicht empfehlen. Du wirst dich hier enorm weiterentwickeln, neue Fähigkeiten erlernen und starke Arbeit an deinem Mindset leisten.

Vermögensaufbau muss kompliziert sein, ansonsten ist es nicht richtig? Dein Depot muss nicht aus 200 EInzelaktien bestehen, die du jeden Tag aufwendig überprüfen und analysieren musst. Beim Online-Kurs Vermögensaufbau mit ETFs geht es um eine einfache Strategie, die jeder leicht umsetzen kann. Der spätere Aufwand nach einmaligem Aufsetzen der Sparpläne, umfasst nicht mehr als wenige Stunden im Jahr.

Welche Vorteile bietet mir der Online-Kurs: Vermögensaufbau mit ETFs?

Du nimmst deine Finanzen selbst in die Hand. Alles ganz ohne “Bankberater” und Finanzguru. Nach Abschluss des Kurses hast du so viel umfassendes Wissen aufgebaut, dass du selbst die Verantwortung für deinen Vermögensaufbau übernehmen kannst.

Du musst dich nicht unentwegt mit deinen Investitionen auseinandersetzen. Einmal aufgesetzt, laufen Daueraufträge und Sparpläne automatisiert im Hintergrund ab. Sollte sich in deinem Leben dennoch mal etwas ändern, kannst du die Sparpläne jederzeit aussetzen oder natürlich auch erhöhen. Du bestimmst ganz allein darüber wie und in welcher Höhe deine Einnahmen verwendet werden. Niemand bindet dich an Vertragslaufzeiten, versteckte Klauseln oder heimliche Provisionen.

Altersarmut steht nicht auf deinem Wunschzettel für ein langes, erfülltes Leben? Auf meinem auch nicht. Wenn du jetzt mit deinem Vermögensaufbau startest, stehen die Chancen gut, genug Kapital für deine Bedürfnisse anzusparen. So kannst du deinen Lebensstandard auch im Alter halten, ohne dich auf andere verlassen zu müssen.

Du investierst risikooptimert. Beim Online-Kurs: Vermögensaufbau mit ETFs befinden wir uns nicht im Spiel-Kasino. Wir setzen nicht alles auf rot oder hoffen auf den großen Gewinn während wir vor dem Einarmigen-Banditen sitzen. Durch eine breite Streuung über möglichst viele Unternehmen, Branchen und Regionen hinweg, verringert dein Risiko.

Warum? Weil andere Komponenten Totalausfälle in deinem Portfolio ausgleich können. Selbst die vielseits permanent angekündigten Crashs könne dir nichts anhaben. Du weißt genau, wie der Hase läuft und bewahrst ruhig Blut.

Zusammengefasst bekommst du im Online-Kurs: Vermögensaufbau mit ETFs:

risikooptimiertes Weltportfolio

ausreichend Kenntnisse, um deine Finanzen selbst in die Hand zu nehmen

vollste Selbstbestimmung über dein Geld, du kannst stets darauf zugreifen

Gelassenheit in einem Crash nicht überzureagieren

Absicherung gegen Altersarmut

die Gewissheit endlich einen Haken hinter das Thema Finanzen machen zu können

die Möglichkeit ein einfaches und praktikables Modell zum Vermögensaufbau umzusetzen

Hast du noch weitere Fragen zum Umsetzungscoaching? Dann schreibe sie gern in die Kommentare oder an jessica@themoneygirl.de

In seinem Buch “Der Weg zur finanziellen Freiheit – ihre erste Million in 7 Jahren”, mittlerweile ein Klassiker in der Finanzliteratur, beschreibt Bodo Schäfer, wie jeder mit demrichtigen Mindset und den passenden Glaubenssätzen seine monetären Ziele erreichen kann. Eine genaue Anlagestrategie wird dabei nicht beschrieben. Schauen wir uns doch mal unsere klassischen Indexfonds an. Reich werden mit ETFs – ist das möglich?

Zur Million mit dem risikooptimierten Weltportfolio?

Nikolas Braun äußert sich in seinem Buch “Über Geld nachdenken” zu Bodo Schäfers Werk folgendermaßen: “Der Einzige, der mit diesem Buch in 7 Jahren die Million erreicht, ist Bodo Schäfer selbst.” Stimmt das? Das ändert allerdings nichts daran, dass Bodo Schäfer nach wie vor mehrfach in meinem Bücherregal vertreten ist und definitiv seine Berechtigung hat.

Seine Texte waren die ersten die mir auf dem Weg zur finanziellen Bildung verholfen haben, auch, wenn er das Rad natürlich nicht neu erfunden hat. Warum ich dennoch denke, dass in Brauns Aussage viel Wahres steckt, schauen wir uns nun anhand eines risikooptimierten Weltportfolios einmal genauer an. Reich werden mit ETFs, ist das möglich?

Mögliche Varianten des Weltportfolios

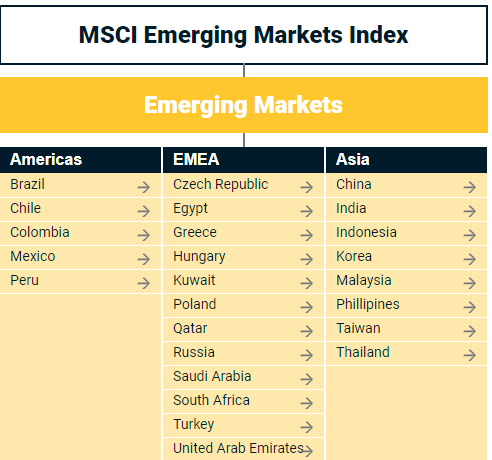

Ich und viele andere schlaue Menschen da draußen, predigen ja immer, dass du dir ein breit diversifiziertes, globales Portfolio auf ETF Basis aufbauen sollst. Das würde bedeuten, dass du entweder in einen MSCI ACWI oder MSCI ACWI IMI, der sowohl Industrie- als auch Schwellenländer beinhaltet oder in einen Vanguard FTSE All-World investieren solltest, wenn du dich auf einen Indexfonds beschränkst.

Darüber hinaus tut es auch die Kombination aus MSCI World und MSCI Emerging Markets. Diese Version lässt mehr Freiraum für eine individuelle Gewichtung. So ließe sich darüber beispielsweise ein 70 / 30 Portfolio abbilden, das sich nicht an der Marktkapitalisierung, sondern am Bruttoinlandsprodukt orientiert. In all diesen Fällen hättest du mit relativ geringen Kosten im Bereich von 0,12 bis 0,45 Prozent ein Portfolio aufgebaut, dass bis zu 99 Prozent der weltweiten Marktkapitalisierung abdecken würde.

Wer es gern komplizierter mag, kann sich eine Vielzahl an ETFs ins Depot holen und mit dieser Granularität versuchen, den letzten Renditepunkt herauszuquetschen. Zudem lassen sich unter anderem mit Themen-ETFs exorbitante Kursgewinne einfahren. Dabei gilt es jedoch zu bedenken, dass diese mit einem überzogenen Maß an Risiko einhergehen. Dieses kann und will nicht jeder Anleger mit seinem Risikoprofil vereinbaren.

Wer sich nochmal über weitere Versionen des Weltportfolios informieren möchte, kann gern hier mal schauen:

Wie hoch muss mein Sparbetrag sein?

Da wir herausfinden wollen, ob reich werden mit ETFs realistisch ist, nehme wir mal an, dass du in den MSCI World und den Emerging Markets in einem Verhältnis 70 zu 30 investieren möchtest.

Der MSCI World wird mit einer durchschnittlichen Rendite in den letzten 50 Jahren zwischen 7 und 9 Prozent gehandelt. Wir wählen den Mittelweg und nehmen für unser Beispiel einmal 8 Prozent jährliche Kursgewinne an. Für den MSCI Emerging Markets bewegen sich die Zahlen zwischen 9,4 und 10,4 Prozent. Bleiben wir hier der Einfachheit halber bei 10 Prozent. Bei der angesprochenen Gewichtung macht dies einen jährlichen Zuwachs von 8,6 Prozent.

Kosten, Inflation und Steuern müssen von der Rendite abgezogen werden

Davon müssen wir nun noch drei wesentliche Faktoren abziehen. Dazu gehören die Kosten für die ETFs. Für unsere Rechnung können wir von 0,2 Prozent ausgehen. Hinzukommen die Gebühren für den Kauf der Anteile. Da diese bei jedem Broker unterschiedlich ausfallen, lasse ich diese hier weg. Eine weitere nicht zu verachtende Komponente ist die Inflation. Derzeit liegt diese bei 5,2 Prozent (Stand: November 21). Im Mittel können wir (hoffentlich) von etwa 2 Prozent ausgehen.

Darüber hinaus fallen Steuern auf Kapitalerträge an. Die Abgeltungssteuer liegt derzeit bei 25 Prozent. Zusätzlich fallen 5,5 Prozent Solidaritätszuschlag an. Macht insgesamt 26,375 Prozent, die direkt an das Finanzamt gehen. Die Kirchensteuer lasse ich mal außen vor. Für jede Person gilt bis 2023 ein Sparerpauschbetrag von 801 EURO. Dieser wird dann auf 1.000 EURO angehoben. Bis zu dieser Summe werden keine Steuern erhoben.

Überdies gilt für Fonds, die zu über 51 Prozent Aktien enthalten, eine Teilfreistellung von 30 Prozent. Das bedeutet, dass nur auf 70 Prozent der anfallenden Erträge Steuern erhoben werden. Da MSCI World und Emerging Markets beides ETFs sind, die für gewöhnlich zu 100 Prozent Aktien enthalten, kann diese Regel hier angewendet werden.

Faktoren, die von der Rendite abgezogen werden müssen:

2% Inflation

0,20% Gesamtkostenquote (TER)

0,7% * 26,375% Steuern

Von deinen anfänglichen so ansehnlichen 8,6 Prozent bleiben dann letztendlich noch etwa 5 Prozent übrig. In der aktuellen Lage nicht mal der Inflationsausgleich. Klingt das nach reich werden mit ETFs? Eher nicht. Nichtsdestotrotz ist ein breit diversifiziertes Weltportfolio angesichts des Risiko-Rendite-Verhältnisses immer noch eines der attraktivsten Investitionsmodelle für den normalen Privatanleger.

Nun geben wir diese Daten in einen Zinsrechner ein und schauen mal, was dabei herauskommt. Unter: https://www.zinsen-berechnen.de/sparrechner.php kannst du gern selbst einmal mit den Zahlen herumexperimentieren.

Empfohlen wird ein Anlagehorizont von mindestens zehn, besser 15 Jahren, da hierbei statistisch gesehen marktübliche Schwankungen ausgeglichen werden können.

Möchtest du innerhalb von 15 Jahren eine Million bei 5 Prozent Rendite anhäufen, liegt dein monatlicher Sparbetrag bei knackigen 3.760 EURO. Innerhalb von zehn Jahren müsstest du bei den gleichen Konditionen schon 6.450 EURO im Monat in ETFs investieren. Bei einem Anlagehorizont von 7 Jahren sind wir bei sportlichen 9.965 EURO monatlich. Ich weiß ja nicht, wie es dir geht, aber dieser Betrag ist für mich (noch?) unerreichbar.

Reich werden mit ETFs? Wohl kaum. Zumindest nicht bei einem realistischen Sparbetrag und einem relativ betrachtet sehr kleinem Zeitraum.

Lohnt es sich dann überhaupt zu sparen?

Das ist eine Frage, die ich ohne schlechtes Gewissen ganz pauschal mit “Ja!” beantworten kann. Es ist in jedem Falle immer ratsam sich mit seinen Finanzen auseinanderzusetzen, sich Ziele zu stecken und darauf hinzuarbeiten. Denn, was ist die Alternative? Einfach kein Geld zu haben? Sorry, aber das ist definitiv keine Option.

Auch, wenn es nicht die Million in 7 Jahren ist, solltest du dennoch einen gewissen Betrag deines Einkommens sparen und investieren. Über einen Anlagehorizont von 25 Jahren ist die erste Million mit einem Sparbetrag von 1.700 EURO gar nicht mehr so weit entfernt. Davon abgesehen, muss es doch nicht immer die Million sein. Wichtig ist, dass du deine finanziellen Belange im Blick hast und dabei den Spaß am Leben nicht vergisst. Geld ist in erster Linie ein Tauschmittel. Ein Tauschmittel, das dir Zeit für Erlebnisse mit den Menschen, die dir wichtig sind verschaffen soll.

Das heißt natürlich nicht, dass du jetzt jedes Gehalt so wie es reinkommt wieder raushauen sollst. Finde für dich eine Balance, die dir und deinen Zielen entspricht. Das ist manchmal gar nicht so einfach. Oft schwingen dabei die Fragen: “Brauche ich das wirklich? Wie wirkt sich das auf die Umwelt aus? Möchte ich mir das leisten? Wie lange muss ich dafür arbeiten?” mit. Vor allem, wenn es sich um materielle Güter handelt. Aber nicht nur der herkömmliche Konsum, sondern ebenso Reisen oder ein Besuch im Zoo haben immer eine ökologische und ethische Komponente.

Wir leben in einer Zeit, in der wir permanent von Produkten und deren Versprechen umgarnt werden. Mit allen möglichen psychologischen Maßnahmen werden wir dazu verführt, mehr zu kaufen. Gleichzeitig “versuchen” wir die Erderwärmung zu stoppen, Plastikmüll zu vermeiden und den Ausstoß von Treibhausgasen zu reduzieren. Niemand hat gesagt, dass es einfach wird. Aufgeben ist jedoch keine Lösung.

Wie sehen deine finanziellen Ziele aus? Wo stehst du gerade bei deinem Vermögensaufbau? Möchtest du mehr zu diesen oder ähnlichen Themen wissen, dann schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Bewegt man sich einmal im Finanzdschungel scheint plötzlich die ganze Welt von ETFs, Diversifikation und dem MSCI World zu sprechen. Immer wieder wird auch der Begriff Emerging Markets ETF genannt. Was auf den ersten Blick etwas kompliziert wirken mag, schauen wir uns in diesem Blogbeitrag einmal genauer an. Dabei klären wir folgende Fragen:

Was ist ein Emerging Markets ETF?

Was beinhaltet dieser?

Was muss ich beim Aufbau eines Weltportfolios beachten?

Wie kann ich den Emerging Markets ETF sinnvoll integrieren?

Was ist ein Emerging Markets ETF?

Lass uns hier einen Schritt zurückgehen und uns anschauen, was genau ein ETF ist. ETF steht für Exchange Traded Funds, was so viel bedeutet wie börsengehandelter Fonds. Ein ETF ist jedoch nicht irgendein Investmentfonds, sondern ein Indexfonds. Der ETF orientiert sich demnach an einem Index und bildet diesen nach.

Ein einfaches Beispiel dafür ist der DAX. Der DAX ist der Deutsche Aktienindex und bildet die Wertentwicklung der 40 größten Aktiengesellschaften des deutschen Aktienmarktes ab. Damit repräsentiert dieser Index etwa 80 Prozent der Marktkapitalisierung börsennotierter Unternehmen in Deutschland.

Du findest dort bekannte Marken wie adidas, Allianz, Daimler, Bayer, Puma, SAP und Siemens gewichtet nach ihrem aktuellen Börsenwert. Dieser ergibt sich aus der Multiplikation des aktuellen Aktienkurses und der gesamten Aktienanzahl.

Möchtest du nun in die deutsche Wirtschaft und in alle dieser 40 Unternehmen gleichzeitig investieren, ist das nicht über den DAX möglich. Dieser ist nur ein Index. Ein Wertpapier, das jedoch alle diese Titel enthält, ist ein ETF.!Achtung! Es gibt tausende verschiedene ETFs zu einer Vielzahl an Indizes. Unter anderem den MSCI Emerging Markets und was genau in diesem Index steckt, schauen wir uns jetzt mal näher an.

Was beinhaltet der MSCI Emerging Markets?

MSCI steht für Morgan Stanley Capital International und ist ein in New York City ansässiger US-amerikanischer Finanzdienstleister. Dieser bietet neben Portfolio- und Risiko-Analysen ebenso internationale Aktienindizes an. Über 1.300 ETFs basieren auf den MSCI Indizes. Darunter der Emerging Markets ETF. Diesen gibt es bereits seit mehr als 30 Jahren.

Nun zum Inhalt. Der MSCI Emerging Markets bietet Zugang zu großen und mittleren Unternehmen von insgesamt 27 Schwellenländern. Damit enthält dieser Index insgesamt 1.417 Aktientitel und repräsentiert etwa 85 Prozent der gesamten Marktkapitalisierung dieser Region.

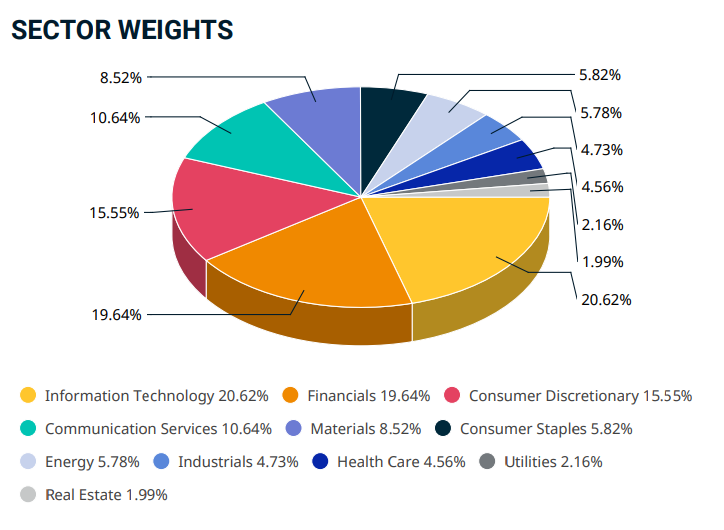

Besonders spannend wird es jedoch, wenn wir auf die Gewichtung der einzelnen Länder schauen. Mit fast 35 Prozent ist die Volksrepublik China am stärksten vertreten. Danach folgen mit etwa 15 Prozent Taiwan, mit rund 12 Prozent Südkorea und Indien. Im einstelligen Prozentbereich finden wir Irland, Russland, Südafrika, Brasilien, Mexiko und Thailand. Damit sehen wir hier eine deutliche Überproportionalität Chinas, das Zugpferd des Indexes in den letzten Jahrzehnten.

Jeweils 20 Prozent der im Index enthaltenen Unternehmen sind in der IT Branche oder im Finanzwesen tätig. Dicht dahinter folgen zyklische Konsumgüter mit etwa 15 Prozent und der Bereich Kommunikation mit mehr als 10 Prozent. Die hinteren Plätze in der Branchen-Top-Ten belegen Materialien, nichtzyklische Konsumgüter, Energie, Industrie, Gesundheitsversorgung und Versorger.

Doch !ACHTUNG!: sucht man auf der MSCI-Website nach Emerging Markets Factsheets, so findet man dort fast 2.900 Einträge. Da Indizes ein Produkt sind, das verkauft werden möchte, gibt es hier immer wieder neue Entwicklungen und Feinheiten. Die einen überaus sinnvoll, die anderen eher weniger.

So kannst du beispielsweise einen Emerging Markets ETF kaufen, der neben mittleren und großen Aktiengesellschaften zusätzlich kleinere Unternehmen beinhaltet. Das wird in der gängigen Literatur von unter anderem Gerd Kommer oder Nikolas Braun auch so empfohlen, da sich daraus größere Renditechancen ergeben können.

Neben den unterschiedlichen Währungen, in denen der MSCI EM ausgegeben wird, gibt es zudem Indizes, die sich mitunter auf die Tabakindustrie, Umwelt- und Nachhaltigkeitsaspekte oder den Investmentgrundsätzen des islamischen Rechts fokussieren. Wie du siehst ist MSCI Emerging Markets nicht gleich MSCI Emerging Markets. Das gilt im Übrigen für alle ETFs. Daher immer genau in das Factsheet schauen, bevor du dich final für einen ETF entscheidest.

Was muss ich beim Aufbau eines Weltportfolios beachten?

Wie du vielleicht feststellen konntest, macht ein Emerging Markets ETF noch kein Weltportfolio. Ein Faktor, der allerdings besonders ausschlaggebend dabei ist, dein Risiko zu minimieren, ist die Diversifikation. Also, auch, wenn du mit diesem Index nun gleichzeitig in über 1.400 Unternehmen investierst, ist das an Streuung nicht ausreichend.

Daher bietet es sich an einen MSCI World mit hinzuzunehmen. Dieser wiederum konzentriert sich auf insgesamt 23 Industrieländer und umfasst über 1.500 Positionen. Der Fokus liegt auch wieder nur auf mittlere und große Unternehmen. Damit deckt der MSCI World 85 Prozent der Marktkapitalisierung in diesem Teil der Welt ab. Da die Gewichtung nach eben diesem Kriterium durchgeführt wird, finden wir hier eine überproportionale Repräsentation der USA mit derzeit fast 70 Prozent.

Wie kann ich den Emerging Markets ETF sinnvoll integrieren?

Zunächst einmal gibt es tausende von Möglichkeiten, wie du dir dein globales Portfolio aufbauen kannst. Ich möchte dir hier vier Varianten vorstellen.

Variante 1:

Du kannst mit einer Kombination aus MSCI World und Emerging Markets ETF ein weltweit gestreutes Portfolio aufbauen, dass nicht nur kostengünstig, sondern ebenso risikooptimiert ist. Da du zwei ETFs zur Verfügung hast, kannst du diese entsprechend unterschiedlich gewichten. Die Empfehlungen bewegen sich in den Bereichen 75 zu 25 beziehungsweise 70 zu 30 Prozent. Diese Zusammenstellungen beruhen auf historischen Daten der Kurs- und Renditeentwicklungen der beiden Indizes.

Beispiel:

Du könntest einen Sparplan anlegen, in dem du 70 EURO in einen MSCI World und 30 EURO in einen MSCI Emerging Markets investierst.

Variante 2:

Möchtest du die erwähnten Small Caps (kleineren Unternehmen) noch mit einbeziehen und dein Portfolio damit noch breiter aufstellen, besteht die Option aus MSCI World IMI und MSCI Emerging Markets IMI. IMI steht für Investable Market Index und umfasst damit Large, Mid und Small Caps. Die Gewichtung kannst du wie in Variante 1 vorgeschlagen vornehmen.

Variante 3:

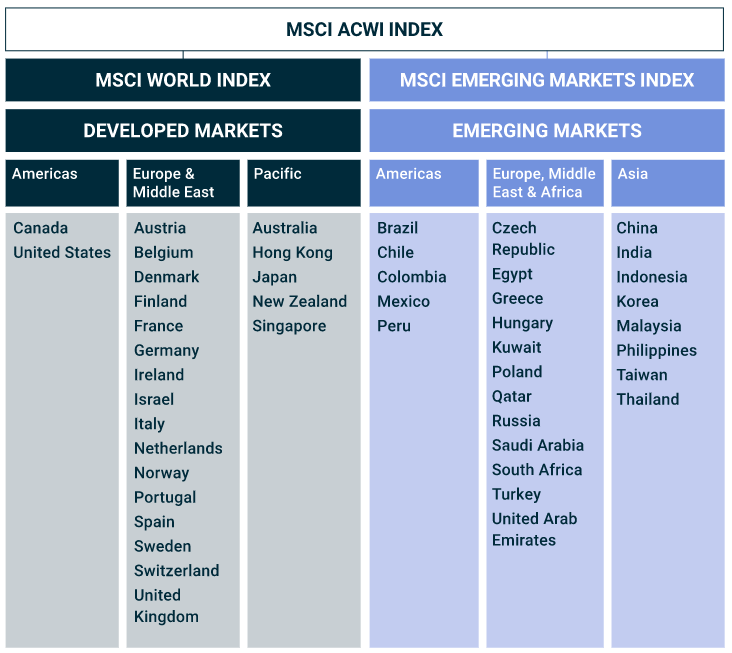

Wer es noch unkomplizierter möchte, kann sich auch nur einen einzigen ETF ins Portfolio holen. Der MSCI ACWI (All Country World Index) stellt eine Kombination der 23 Industrieländer des MSCI World und der 27 Schwellenländer des Emerging Markets dar und umfasst mittlere sowie große Unternehmen.

Das Mischverhältnis zwischen Industrie- und Schwellenländern liegt bei etwa 90 zu 10 Prozent. Der Nachteil an einem einzigen ETF ist, dass du die Gewichtung dieser beiden Gruppe nicht selbst bestimmen kannst, sondern so wie im MSCI ACWI vorgegeben, hinnehmen musst. Damit bildet dieser Index 85 Prozent der weltweiten Marktkapitalisierung ab.

Die Verteilung auf Länder und Branchen sieht dann folgendermaßen aus:

Variante 4:

Möchtest du nun noch die Small Caps, also die kleinere Unternehmen mit einbeziehen, hat sich MSCI auch für diesen Fall etwas überlegt. Mit dem MSCI ACWI IMI (All Country World Index; Investable Market Index) werden nicht nur mittlere und große Aktiengesellschaften zahlreicher Industrie- und Schwellenländer miteinbezogen, sondern zusätzlich die kleinen Unternehmen. Dieser repräsentiert mit seinen über 9.200 enthaltenen Aktientiteln 99 Prozent der globalen Marktkapitalisierung.

Eine der simpelsten Möglichkeiten ein umfassend diversifiziertes Weltportfolio aufzubauen, allerdings mit den meisten Einschränkungen. Alle Gewichtungen des Indexes orientieren sich an der Marktkapitalisierung und würden sich demnach ebenso in deinem Depot widerspiegeln.

Recherchiere ausreichend, bevor du dich entscheidest

Du musst für dich selbst entscheiden, ob du es besonders einfach haben möchtest und dafür auf gewissen Handlungsspielraum verzichtest, der dir eventuell den einen oder anderen Renditevorsprung geben könnte. Zudem solltest du einen Blick auf die anfallenden Kosten werfen.Recherchiere vorab, bei welcher Gesamtkostenquote (TER) die jeweiligen ETFsliegen. Insgesamt ist der Preisunterschied bei den diversen Konstellation nicht sonderlich gravierend, wenn die richtigen ETFs ausgewählt werden.

Ich habe dir nun den Emerging Markets ETF ausführlich vorgestellt. Hast du diesen bereits in deinem Portfolio integriert oder planst du noch die ideale Zusammenstellung? Hast du weitere Fragen dazu? Lass es ich gern wissen und schreib es mir in die Kommentare! Ich freue mich von dir zu lesen 🙂

Derzeitig hohe Inflationsraten sowie zusätzliche Negativzinsen auf Bankeinlagen machen das herkömmliche Sparen aktuell noch unattraktiver als je zuvor. Die nicht vorhandenen Renditen auf Tagesgeld- oder Girokonto sowie dem Sparbuch schließen diese als mögliche Anlageoption aus. Schlimmer noch, Verwahrentgelte und Kontoführungsgebühren lassen das Vermögen sichtlich dahinschmelzen. Die einzige Alternative: die Investition. Indexfonds wie ein MSCI World ETF bieten die Möglichkeit risikooptimiert anzulegen. Was der MSCI World genau ist und wie du mit diesem Index dein Portfolio gestalten kannst, das klären wir in diesem Blogbeitrag!

Was steckt im MSCI World ETF?

Der MSCI World ist ein Index, der vom US-amerikanischen Finanzdienstleister MSCI angeboten wird. Dieser Index bildet die Wertentwicklung von 23 Industriestaaten und insgesamt über 1.550 Unternehmen ab. Damit umfasst der MSCI World 85 Prozent der Marktkapitalisierung dieser Region. Um zu wissen, wie du dir mit einem MSCI World ETF dein Portfolio aufbauen kannst, müssen noch einen näheren Blick auf den Index werfen.

Welche Länder sind im MSCI World enthalten?

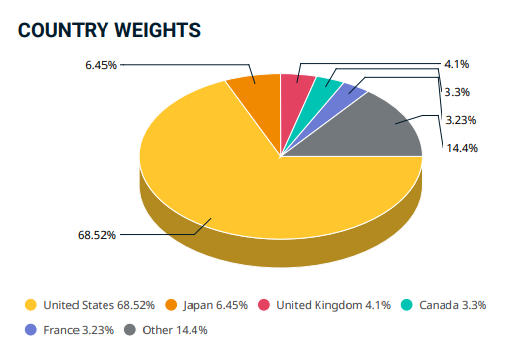

Da der MSCI World nach Marktkapitalisierung gewichtet ist, sind die USA mit fast 69 Prozent stark überrepräsentiert. Das sollte dir bei der Zusammenstellung deines Weltportfolios bewusst sein. Darauf folgen mit circa 6 Prozent Japan, mit 4 Prozent das Vereinigtes Königreich und mit jeweils 3 Prozent Kanada und Frankreich. Deutschland, Australien Niederlande und Schweden bilden die Schlusslichter in dieser Top Ten. Die übrigen 13 Länder machen insgesamt ungefähr 5 Prozent aus.

Der mit Abstand größte Anteil entfällt mit fast 23 Prozent auf Unternehmen, die im IT Sektor tätig sind. Darauf folgen die Branchen Finanzwesen, Gesundheitsversorgung und zyklische Konsumgüter mit um die 13 Prozent. Nach der Industriebranche mit rund 10 Prozent wird die prozentuale Gewichtung bei Kommunikation, nichtzyklische Konsumgüter, Materialien, Energie, Versorger und Immobilien einstellig.

Welche Unternehmen sind im MSCI World am höchsten gewichtet?

Bricht man diese Branchen nun auf konkrete Unternehmen herunter, finden wir auf den ersten 10 Plätzen Apple, Microsoft, Amazon, Tesla, Alphabet (Google), Facebook, Nvidia (Entwickler für Grafikprozessoren und Chipsätze) , JPMorgan Chase & Co (US-amerikanische Bank) und die UnitedHealth Group (Versicherungen und Gesundheitsfürsorge). Diese zehn Firmen machen bereits fast 19 Prozent des gesamten Indexes aus. Die restlichen 81 Prozent verteilen sich auf 1.548 weitere Unternehmen.

Wie du bereits herauslesen konntest, befinden sich im MSCI World Index nicht zehn, nicht hundert, sondern über 1.550 Unternehmen. Statistisch gesehen, lässt sich mit einer breiten Streuung das Risiko minimieren. Bei einer solchen Vielzahl an einzelnen Titeln ist die Möglichkeit eines Totalverlustes bedeutend geringer, als, wenn du nur in eine Einzelaktie investieren würdest.

Stelle dich breit auf

Stellen wir uns also den umgekehrten Fall vor. Du legst deinen gesamten Ersparnisse in Tesla-Aktien an, weil du besonders vom Unternehmenskonzept und dessen Führung überzeugt bist. Nehmen wir nun an aufgrund gesetzlicher Regularien oder, weil Elon Musk wieder einen verrückten Twitter-Post absetzt, rauscht der Kurs in den Keller. Dein Geld ist futsch. Selbstverständlich kann es natürlich sein, dass die Aktie durch die Decke geht und dir einen enormen Gewinn beschert. Das Risiko, das du damit eingehst, ist jedoch um ein Vielfaches höher. Was lernen wir daraus? Risiko und Rendite sind immer unweigerlich miteinander verknüpft. Legst du dein Geld stark risikobehaftet an, können damit deine Renditechancen steigen.

Gleiche Effekte stellen sich im Übrigen ein, wenn du dich für eine Investition in den DAX (Deutschen Aktienindex) entscheidest. Dieser beinhaltet derzeit 40 der größten börsennotierten Aktiengesellschaften Deutschlands. Verfalle nicht in den Home Bias und präferiere heimische Anlagen. Auch, wenn es dir sehr unwahrscheinlich erscheinen mag, dass die deutsche Wirtschaft komplett den Bach runtergeht, ist die Wahrscheinlichkeit höher, als dass über 20 Länder gleichzeitig einen ökonomischen Zusammenbruch erleben.

Daher bietet sich eine breite Diversifikation auf allen Ebenen an. Dazu gehören neben Regionen, Branchen und Unternehmen ebenso die zeitliche Streuung. Das führt mich direkt zu einem weiteren Vorteil, den ein MSCI World ETF mit sich bringt. Dieser eignet sich hervorragend für die Buy-and-Hold Strategie und ist prädestiniert, um passiv zu investieren.

Lehn dich zurück und investiere passiv

Stock Picking und Market Timing sind zwei Strategien, die Teil des aktiven Investierens sind. Dabei geht es darum, Aktien zu identifizieren, die deiner Meinung nach vom Markt unterbewertet sind, diese zu kaufen und zu einem späteren Zeitpunkt zu einem höheren Kurs wieder zu verkaufen. Dieses Praxis bedarf eines hohen Analyse- und Rechercheaufwandes und kann mitunter ganz schön teuer werden. Schließlich möchte der Broker an jedem Trade mitverdienen.

Das Gegenteil des aktiven Investierens ist du wirst es schon erahnen können, das passive Investieren. Dabei geht es nicht darum einzelne Aktien auszuwählen, sondern seine Asset Allocation besonders breit aufzustellen. Zudem muss man als passiver Investor nicht ständig alle Kurse im Blick haben und auf einen günstigen Moment warten, sondern man hält und hält und hält. Somit können Kursschwankungen über einen langen Anlagehorizont von mindestens zehn bis fünfzehn Jahren einfach ausgesessen werden. Für dieses Vorgehen ist ein MSCI World ETF ideal.

Nutze die günstige Kostenstruktur

Wie bereits angesprochen, kostet jeder Kauf und jeder Verkauf eine gewisse Gebühr. Jegliche Art von Kosten schmälert deine Rendite. Daher ist es besonders relevant, dass du bei deinen Investments deine Ausgaben so gering wie möglich gestaltest. Hier bietet sich ebenfalls ein MSCI World ETF an. Durch die Buy-and-Hold Strategie werden unnötige Trading-Gebühren vermieden.

Ferner lassen sich ETFs bei vielen Brokern zum Beispiel Scalable oder TradeRebublic über einen kostenlosen Sparplan erwerben. So kannst du entspannt, wie bei einem Dauerauftrag regelmäßig Anteile nachkaufen, ohne dafür extra händisch eine Order ausführen zu müssen. Eine der unkompliziertesten Möglichkeiten für den langfristigen Vermögensaufbau. Dazu sollte allerdings dein Verrechnungskonto immer ausreichend gedeckt sein, was sich aber über einen einfachen Dauerauftrag lösen lässt.

Darüber hinaus fallen laufende jährliche Kosten an, die du über die Haltedauer hinweg, tragen musst. Die Kennzahl TER (Total Expanse Ration = Gesamtkostenquote) gibt dir einen Hinweis darauf, wie hoch die Gebühren bei dem jeweiligen ETF sind. Die meisten MSCI World ETFs bewegen sich zwischen 0,12 und 0,45 Prozent und damit im Vergleich zu anderen Fonds sehr günstig. Vor allem bei aktiv gemanagten Fonds fällt die Gesamtkostenquote häufig bedeutend höher aus.

Davon abgesehen kommen in den meisten Fällen Gebühren in Form von Ausgabeaufschlägen, Verwaltungsvergütungen oder Performance-Fees hinzu. Da sich ETFs an einem Index orientieren und dadurch passiv gemanagt werden, ist eine geringere TER möglich. Die TER ist sagt nichts darüber aus, wie “gut” oder “schlecht” ein ETF ist. Günstigere Gebühren bedeuten für dich allerdings eine höhere Rendite.

Lass dich von dem Begriff Gesamtkostenquote nicht irreführen. Swap-Gebühren, Wertpapierleihe-Erträge und die Transaktionskosten musst du gegebenenfalls noch oben drauf rechnen. Nichtsdestotrotz ist die TER ein ausgezeichneter Indikator, den du auf jeden Fall bei der Auswahl deines passenden ETFs mit einbeziehen solltest.

Welche Nachteile hat ein MSCI World ETF?

Jetzt hast du dir ja bereits ein gewisses Bild davon machen können, wie ein MSCI World ETF aufgebaut ist und welche Vorteile dieser mit sich bringen kann. Allerdings zeigen sich in diesem Investment einige Schwächen, auf die ich nun etwas näher eingehen möchte.

Wie zuvor festgestellt haben, sind vor allem die USA im MSCI World überproportional gewichtet. Da, wie erwähnt eine besonders breite Diversifikation zu einer optimalen Risikostreuung führt, können wir eine solche Konzentration auf beispielsweise eine Region nicht gebrauchen. Dem kannst du entgegenwirken, indem du deine Asset Allocation erweiterst und weitere ETFs hinzunimmst. Dazu bietet sich ein MSCI Emerging Markets an. Dieser umfasst 27 Schwellenländer zeigt die Wertentwicklung von über 1.400 Unternehmen.

MSCI World und Emerging Markets ergeben gemeinsam ein überaus umfassendes Weltportfolio, das fast die gesamte globale Marktkapitalisierung abdeckt. Mit diesen beiden ETFs hast du einen entscheidenden Vorteil gegenüber ETFs, die diese beiden Komponenten bereits miteinandern vereinen. Damit meine ich unter anderem den MSCI ACWI (All World Country Index), der sowohl Industrie- als auch Schwellenländer beinhaltet. Zwei ETFs bieten dir die Möglichkeit anstatt nach Marktkapitalisierung nach Bruttoinlandsprodukt zu gewichten und somit den Emerging Markets eine größere Rolle im Gesamtportfolio einzuräumen. Die TER ist in beiden Varianten ähnlich.

Entscheidest du dich für zwei ETFs sollte dein monatliches Budget etwas höher liegen. Ein einzelner ETF, wie der MSCI ACWI oder der Vanguard FTSE All-World kann bei zahlreichen Brokern bereits ab 25 EURO bespart werden. Für einen Emerging Markets und einen MSCI World ETF solltest du monatlich mindestens mit 100 EURO rechnen.

Überdies werden die Small Caps, also sehr kleine Unternehmen, die es aufgrund ihrer geringen Marktkapitalisierung nicht in den Index schaffen außen vorgelassen. Möchtest du diese in deinem Portfolio berücksichtigen, solltest du einen weiteren ETF hinzunehmen. Gleiches gilt, wenn du andere Unternehmen, Regionen oder Branchen über den MSCI World Index hinaus aufnehmen beziehungsweise stärker gewichten möchtest.

Vorteile MSCI World

eignet sich hervorragend zum passiven Investieren

weist eine breite Streuung in Regionen, Unternehmen und Branchen auf

geringe TER

kann häufig kostenlos bespart werden

es braucht nur geringe monatliche Beträge, um Anteile zu erwerben

ist weniger zeit- und kostenintensiv als Stock Picking oder Market Timing

Nachteile MSCI World

überproportionale Gewichtung der USA

enthält keine Small Caps

sollte in der Asset Allocation nicht allein stehen / mit anderen ETFs kombiniert werden, um die Renditechancen zu erhöhen und eine noch bessere Risikostreuung zu erhalten

Wie sieht dein Portfolio aus? Investierst du ebenfalls in einen MSCI World ETF oder steht das noch auf deiner To-Do Liste? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Du hast dich dazu entschieden aktiv deinen Vermögensaufbau voranzutreiben? Dann möchte ich dich dazu erst einmal beglückwünschen, denn mit dieser Entscheidung gehörst du immer noch zu der Minderheit in Deutschland. Der Großteil der Bundesbürger:innen traut sich eine Investition an der Börse nicht zu und damit dir das nicht passiert, schauen wir uns in diesem Blogbeitrag ganz genau an, wie du dir ein ideales ETF Weltportfolio aufbauen kannst. Bist du bereit? Dann lass uns loslegen!

Ohne die richtige Vorbereitung geht nichts

Du hast von deinem Kumpel gehört, dass jetzt alle in sogenannte ETFs (Exchange Traded Funds) anlegen und jetzt willst du das auch mal ausprobieren? Du hast noch ein wenig Geld rumliegen und bist nun auf der Suche nach einem gewinnbringenden Investment? Schnell beim Neobroker angemeldet und auf den Kaufen-Button klicken und fertig?

Nein! Tu das bitte nicht! Investiere niemals in etwas, das du nicht verstehst. Erst informieren, dann investieren!

Daher möchte ich in diesem ersten Abschnitt nochmal auf die grundlegenden Steps eingehen, die du abgehakt haben solltest, bevor du mit deinem ETF Weltportfolio startest. Der Kauf eines Produktes ist erst der allerletzte Schritt. Unwissenheit kann dir nicht nur den Schlaf rauben, sondern dich im schlechtesten Fall auch dein Vermögen kosten. Da sind wir auch schon beim ersten Schritt: Basiswissen aneignen.

Informiere dich über die Funktionsweise der Börse, lies dir nochmal durch was Aktien, Anleihen und ETFs konkret sind. Beschäftige dich mit den Begriffen Inflation und Zinsen. (Von dem einen haben wir aktuell sehr viel, von dem anderen sehr wenig.) Zudem sollten für dich die Begriffe Anlageklasse, Rendite, Risiko und Liquidität nicht unbekannt sein.

Im zweiten Schritt analysierst du deinen finanziellen Status quo. Stelle dazu im besten eine Übersicht deines Nettovermögens auf. Darin sind alle deine Vermögenswerte und Verbindlichkeiten strukturiert vermerkt. Das vermittelt dir die Sicht aufs große Ganze. Für deine täglichen Einnahmen und Ausgaben ist ein Haushaltsbuch unabdingbar. Schnapp dir eine App, eine Exceltabelle oder ein Heft und notiere für mindestens drei Monate Einkommen und Kosten. Was am Ende übrig bleibt, ist dein Sparbetrag. Dieser lässt sich anpassen indem du Ausgaben reduzierst und Einnahmen erhöhst. Zudem solltest du dir einen Notgroschen von wenigstens drei Netto-Monatsgehältern zur Seite legen. Dazu eignet sich ein Tagesgeldkonto.

Bevor du an dein ETF Weltportfolio denkst, solltest du dich mit deiner Zielsetzung beschäftigen. Das ist der dritte Schritt. Wozu machst du das hier eigentlich alles? Kleiner Tipp: Nur, “weil es gerade alle machen” oder “um es mal gemacht zu haben”, sollte nicht die Antwort auf diese Frage sein. Dein Ziel ist der rote Faden, der sich durch alle deine finanziellen Entscheidungen zieht. Zudem zeigt es dir, wann du wie viel Geld zur Seite legen musst, um beispielsweise die Rentenlücke zu schließen, dir die finanzielle Freiheit zu ermöglichen oder nur noch in Teilzeit zu arbeiten. Zudem ist jetzt der richtige Zeitpunkt gekommen, dich mit deinem Money Mindset auseinanderzusetzen. Schau dir deine Glaubenssätze zum Thema Geld mal genauer an. Wie stehst du zum Sparen? Was bedeutet Geld ausgeben für dich? Woran denkst du, wenn du das Wort “vermögend” hörst? Arbeite daran blockierende Glaubenssätze aufzulösen, so wird der Vermögensaufbau wesentlich leichter fallen.

Nach Abschluss dieser drei, zugegeben sehr intensiven, aber essentiellen Arbeitsschritte, kommen wir nun zum ETF Weltportfolio und wie du dieses konkret aufbauen kannst.

Die Asset Allocation beschreibt die Verteilung deines Vermögens auf unterschiedliche Anlageklassen. Eine Assetklasse ist eine Gruppe von Finanzprodukten, die aufgrund gemeinsamer Merkmale zusammengefasst werden kann. Zu den Assets können neben Aktien, Anleihen, Tagesgeld, Rohstoffen und Immobilien ebenso Kunstgegenstände, Oldtimer oder Lego zählen. Wie du vielleicht festgestellt hast, besteht zwischen diesen Investments eine geringe Korrelation. Legst du nun dein Geld in mehrere dieser Assetklassen an, kannst du durch eine breite Diversifikation dein Risiko minimieren. An dieser Stelle sind wir dann bereits bei der Level-1 Asset Allocation angelangt.

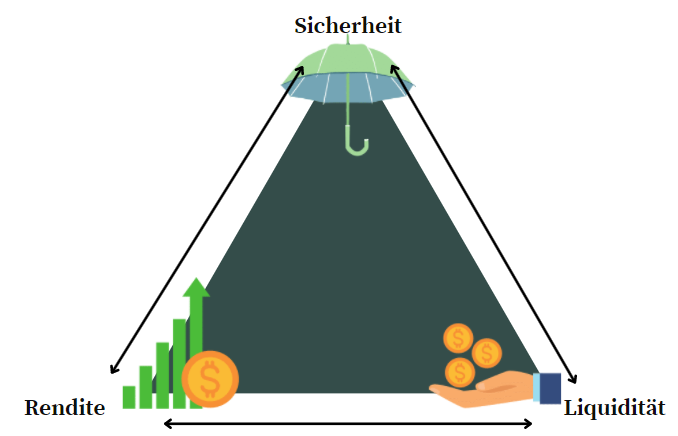

Diese beschreibt die Aufteilung deines Vermögens in risikoarme und risikoreiche Geldanlagen. Eine Geldanlage wird von drei Faktoren maßgeblich beeinflusst: Sicherheit, Rendite und Liquidität. Diese drei Komponenten bedingen sich immer gegenseitig.

Das magische Dreieck der Geldanlage beschreibt diese Wirkungsmechanismen. Ein Asset, bei dem dir das Geld schnell zur Verfügung stehen kann und das kaum ein Risiko birgt, wird dir so gut wie keine Rendite einbringen. Ein Tagesgeldkonto oder Sparbuch ist dafür ein gutes Beispiel. Eine Einzelaktie wiederum bietet dir weniger Sicherheit, dafür aber Rendite. Bei einer Immobilie nimmt der Verkauf viel Zeit in Anspruch. Die Liquidität ist bedeutend geringer, als bei den anderen Geldanlagen.

Diese drei Bestandteile solltest du bei der Zusammensetzung der Asset Allocation immer im Blick haben. Ein Aspekt wird im magischen Dreieck der Geldanlage nicht berücksichtigt und zwar der Anlagehorizont. Es macht einen Unterschied, ob du noch 10 oder 30 Jahre Zeit hast, an deinem Vermögensaufbau zu arbeiten.

Bei der Level-1 Asset Allocation für dein ETF Weltportfolio geht es also darum anhand deiner Risikotragfähigkeit, die Notwendigkeit ein bestimmtes Risiko zu tragen und deiner finanziellen Risikobereitschaft ein Risikoprofil zu erstellen. Diese entscheidet dann darüber wie viel Geld deines Sparbetrages prozentual risikoarm und risikobehaftet investiert werden.

Um die Risikotragfähigkeit zu ermitteln, solltest du folgende Fakten bewerten:

Wie hoch ist dein Nettovermögen inkl. Humankapital nach Abzug aller Schulden?

Wie sicher ist dein Einkommen?

Welchen monatlichen Sparbetrag kannst du aufbringen nach Abzug der Lebenshaltungskosten?

Wie lang ist dein Anlagehorizont?

Wie hoch ist der Liquiditätsbedarf?

Umso besser deine Antworten auf diese Fragen ausfallen, umso höher ist deine objektiv betrachtete Risikotragfähigkeit.

Die Notwendigkeit ein bestimmtes Risiko zu tragen ergibt sich daraus, wie hoch die Summe ist, die du für dein finanzielles Ziel benötigst. Zum Beispiel möchtest du deine Rentenlücke von 1.000 EURO schließen und benötigst dazu ein Vermögen von etwa 180.000 EURO (mit Kapitalverzehr, einem Zins von 3 Prozent und einer Rentendauer von 20 Jahren).

Deine Bereitschaft ein finanzielles Risiko einzugehen, fußt auf deinen Emotionen und Nerven. Sprich: Hältst du es aus, wenn 80 Prozent deines angelegten Kapitals plötzlich 30 Prozent im Minus sind, so wie wir es während des Corona-Crashs erlebt haben. Oder schläfst du besser, wenn nur 50 Prozent deines Vermögens risikobehaftet investiert sind?

All diese Bewertungskriterien spielen eine zentrale Rolle beim ETF Weltportfolio. Hast du die Level-1 Asset Allocation abgeschlossen, solltest du wissen wie hoch die Summe ist, die du jeden Monat risikoarm und risikobehaftet anlegen möchtest. Selbstverständlich lässt sich diese Vorgehensweise auch auf eine Einmalanlage anwenden.

Level-2 Asset Allocation – dein ETF Weltportfolio befüllen

Betrachtet man nun die zweite Ebene deines Weltportfolios geht es darum den risikoarmen und den risikobehafteten Anteil zu befüllen. Dazu gibt es eine schier unendliche Anzahl an Möglichkeiten. Ich möchte dir hier einmal drei Optionen vorstellen, wie du dein risikooptimiertes ETF Weltportfolio aufbauen kannst. Dieser Abschnitt wird sich vor allem mit dem risikoreichen Anteil beschäftigen, da dein Sicherheitsanker bei allen Varianten gleich bleibt.

ETF Weltportfolio Version 1 – unkompliziert und für kleines Budget

Bei dieser Version handelt es sich um ein Weltportfolio, das bereits mit nur einem einzigen ETF umgesetzt werden kann. Beispiele dafür sind der MSCI All Country World Index (ACWI) sowie der Vanguard FTSE All-World. Beide Indizes bieten Zugang zu sowohl Industrie- als auch Schwellenländer und repräsentieren damit die 85 Prozent der weltweiten Marktkapitalisierung. Der Schwellenländer-Anteil beträgt allerdings nur etwa 10 Prozent, während der Rest auf die Industrieländer entfällt. Daraus ergibt eine recht hohe Gewichtung auf die USA und ein geringer Handlungsspielraum bei der Gewichtung. Da du nur einen Sparplan ausführst und viele Broker diesen ab 25 EURO anbieten, kannst du hier bereits mit einem sehr kleinen Budget an der Börse investieren.

ETF Weltportfolio Version 2 – mehr Renditepotenzial durch individuelle Gewichtung

Bei der zweiten Version, die ich dir vorstellen möchte, handelt es sich um ein Weltportfolio bei dem Industrie- und Schwellenländer separat voneinander betrachtet werden. Es werden also zwei ETFs ins Portfolio mit aufgenommen. Dazu bieten sich der MSCI World sowie der MSCI Emerging Markets an. Der Vorteil dieser Variante liegt darin, dass du den Schwellen- und Industrieländer Anteil nun selbst gewichten kannst. Damit kannst du dich von dem Konzept Marktkapitalisierung lösen und das Bruttoinlandsprodukt als Grundlage anwenden. Daraus ergibt sich ein bedeutend höherer prozentualer Anteil für die Emerging Markets. Bisher wurde eine ideale Verteilung errechnet, die bei einem Verhältnis zwischen 30 zu 70 liegt. Ein kleines Beispiel: von einem 100 EURO Sparbetrag für den risikoreichen Anteil deines Portfolios würdest du nun 70 EURO in den MSCI World und 30 EURO in den Emerging Markets ETF investieren. Durch die höhere Gewichtung der Schwellenländer ergibt sich ein mögliches höheres Risiko, das jedoch mit einer erhöhten Chance auf mehr Rendite einhergeht.

ETF Weltportfolio Version 3 – mehr Rendite durch weitere Asset-Klassen

Wie wir bereits wissen, können weitere Asset-Klassen das Risiko durch eine breitere Diversifikation minimieren. Je nach persönlicher Präferenz könntest du dein Weltportfolio durch Rohstoff-Futures, globale Immobilien-Aktien und Gold ergänzen. Der Anteil dieser Asset-Klassen sollte insgesamt jeweils nicht mehr als 5 bis 10 Prozent deines risikobehafteten Anteils ausmachen. Damit wird dein Portfolio weitaus komplexer und dieses Vorgehen lohnt sich eher bei größeren Sparsummen.

Die risikoarme Einheit deines ETF Weltportfolios ist nicht dazu gedacht in irgendeiner Art und Weise Rendite zu erwirtschaften. Dieser Teil deines Portfolios ist nur dafür da, einen Sicherheitsanker zu bilden und das Gesamtrisiko deines Portfolios zu verringern. Daher ist es völlig legitim, wenn der risikoarme Anteil auf einem Tagesgeldkonto oder Sparbuch geparkt wird. Gerd Kommer empfiehlt unter anderem diesen Portfolioteil durch einen Anleiheindex abzubilden. Entscheidest du dich für einen Anleihe-ETF sollte dieser kein Wechselkursrisiko (in EURO) beinhalten, kurze gewichtete Durchschnittslaufzeiten von maximal 36 Monaten, die höchste Bonität haben und über mehrere Emittenten hinweg diversifiziert sein.

Wie hast du dein ETF Weltportfolio aufgesetzt? Hast du dazu noch weitere Fragen oder Themenvorschläge? Dann schreibe es mir gern in die Kommentare! Ich freue mich von dir zu lesen 🙂

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.