In wochenlanger Kleinstarbeit hast du dich auf deine ersten Investments vorbereitet. Du hast dir mit Hilfe von Büchern, Podcasts, YouTube Videos und Kursen das entsprechende Wissen angeeignet, eine Strategie erarbeitet und dir dein perfektes Portfolio zusammengestellt.

Du startest erfolgreich in die Umsetzung und alle Prozesse laufen automatisiert. Du musst nichts mehr tun. Stopp! An dieser Stelle muss ich deinen Traum von der perfekten Finanzplanung kurz unterbrechen. Auch, wenn du dich ideal vorbereitest hast und auf Buy-and-Holdsetzt, lohnt es sich hin und wieder in dein Portfolio zu schauen und sogenanntes Rebalancing Portfolio-Gewichtungen wieder herzustellen.

Wie das genau funktioniert, welche Fehler du vermeiden solltest und wie du sinnvoll Rebalancing betreiben kannst, schauen wir uns nun mal etwas genauer an.

Die Ausgangslage – Welche Strategie hast du gewählt?

Zunächst einmal kurz zur Ausgangslage. Ich habe eingangs bereits beschrieben. Du hast dich zuvor intensiv mit deinen Finanzen auseinandergesetzt und dir genau überlegt wie dein Portfolio aussehen soll.

Die nachfolgende Beispiele und Informationen sind auf zahlreiche Portfolio-Varianten anwendbar. Ich gehe hier allerdings von einem breit diversifizierten Weltportfolio bestehend aus den gängigen ETFs (Exchange Traded Funds) aus.

Ein klassisches Beispiel dafür ist das 70/30 Portfolio bestehend aus dem MSCI World und dem MSCI Emerging Markets. Investierst du 100 Euro, so werden diese 100 Euro zu je 70 Prozent auf den MSCI World und zu 30 Prozent auf den MSCI Emerging Markets aufgeteilt. Sprich 70 Euro wandern in den ETF mit Fokus auf Industrieländer, während 30 Euro in den Schwellenländer-Fonds investiert werden.

Diese Gewichtung von 70 zu 30 ist nicht zufällig gewählt. Anhand der Analyse zurückliegender Daten konnte festgestellt werden, dass diese Gewichtung zwischen Industrie- und Schwellenländern das bestmögliche Rendite-Risiko-Verhältnis hervorbringt. Damit ist gemeint, dass du bei dem geringstmöglichen Risiko die bestmögliche Rendite erzielen kannst, wenn du diese Verteilung anwendest.

Warum sich ein 70/30 Portfolio lohnt, kannst du hier nochmal nachschauen:

Nun ist der Blick in die Vergangenheit kein Garant für zukünftige Entwicklungen und niemand kann genau sagen, ob damit auch in den kommenden Jahren und Jahrzehnten ähnlich positive Ergebnisse erzielt werden können. Nichtsdestotrotz ist diese Weltportfolio-Variante mitunter sehr beliebt und auch, wenn niemand eine Glaskugel hat, findet man hier als Anleger*in klare Anhaltspunkte und Orientierung für das eigene Depot.

Neben dem passiven Investieren mit ETFs gehe ich von einem langen Anlagehorizont von mindestens zehn bis fünfzehn Jahren sowie einer Buy-and-Hold Strategie aus. Auch hier hat sich in der Vergangenheit gezeigt, das egal, welchen Zeitraum man aus dem MSCI World herausgreift, blieb der/die Anleger*in mindestens zehn Jahre lang investieren, wurden keinerlei Verluste eingefahren.

Das alleinige Halten über diesen Zeitraum ergab immer eine positive Depotentwicklung. Natürlich fielen die Renditen dabei unterschiedlich hoch aus, aber mit einem Minus ist niemand nach Hause gegangen.

Die angesprochenen Punkte nehme ich als Grundlage für meine folgenden Ausführungen.

Was ist Rebalancing?

Zuvor habe ich schon von der Gewichtung in deinem Portfolio gesprochen. Ob dein Portfolio dabei aus zwei oder zehn ETFs besteht, spielt dabei keine Rolle. Entscheidend ist, dass du dir zuvor genau überlegt hast, welchen prozentualen Anteil die Positionen in deinem Portfolio ausmachen.

Beim Rebalancing wird sichergestellt, dass die zuvor ermittelten und festgelegten Gewichtungen wieder hergestellt werden. Dieser Wiederherstellungsprozess findet immer wieder statt, denn durch die unterschiedliche Renditeentwicklung der einzelnen Komponenten in deinem Depot kann es stetig zu Verschiebungen kommen.

Über längere Zeiträume hinweg werden diese nahezu zwangsläufig eintreten. Stellen wir uns vor du investiert über fünf Jahre hinweg jeden Monat 100 Euro mit dem 70/30 Portfolio. So befänden sich nach diesem Zeitraum Anteile des MSCI Emerging Markets im Wert von 1.800 Euro und Anteile des MSCI World im Wert von 4.200 Euro in deinem Depot.

In diesem Szenario gibt es keine Notwendigkeit und angebracht ist der Verzicht auf Rebalancing. Portfolio-Bestandteile unterliegen jedoch den Marktbedingungen und zufolge bestimmten Kursentwicklungen.

Spannend wird es demnach, wenn wir unterschiedliche Renditeentwicklung pro Jahr haben und das schauen wir uns anhand eines Beispiels nun mal etwas näher an.

Illustration der Notwendigkeit von Rebalancing

Portfoliokomponente

MSCI World

Emerging Markets

Gesamtportfolio

Geldbeträge Anfang des Jahres 1

840 EURO

360 EURO

1.200 EURO

Gewichtung des Gesamtportfolios

70%

30%

100%

Rendite der Einzelkomponenten im Jahr 1

+20%

-10%

+11%

Geldbeträge Ende des Jahres 1

1.008 EURO

324 EURO

1.332 EURO

Gewichtung im Portfolio Ende Jahr 1

75.68%

24.32%

100%

Wie du hier sehen kannst, hat sich die Gewichtung nach einem Jahr zugunsten des MSCI World verschoben. Dieser ETF ist nun deutlich höher gewichtet, als es ursprünglich in der 70 zu 30 Verteilung geplant war.

Warum ist Rebalancing wichtig für dein Portfolio?

Bevor du an der Börse investierst, hast du dich im Idealfall mit deiner Level-1 und Level-2 Asset Allocation auseinandergesetzt, um so dein Risikoprofil festzulegen. Falls du das noch nicht getan hast, solltest du das schleunigst nachholen, da die Definition deiner Risikobereitschaft zum Basiswissen zählen.

Die Level-1 Asset Allocation definiert mittels deiner Risikobereitschaft und objektive Risikotragfähigkeit die Aufteilung zwischen risikoarmer und risikobehafteter Geldanlage. Für eine*n risikoaverse*n Anleger*in könnte diese beispielsweise 80/20 lauten. Dabei werden 80 Prozent des Geldes in risikoarme und 20 Prozent in risikobehaftete Geldanlagen investiert.

Als risikoarm kann hier unter anderem das Tagesgeldkonto angesehen werden. Aktien-ETFs zählen zu den risikobehafteten Anlagen. Deine finanzielle Risikobereitschaft hängt von einer Vielzahl von Faktore ab, muss auf deine individuelle Lebenssituation angepasst sein und ist veränderbar. Im Vorfeld hast du also die Level-1 Asset Allocation definiert und genauso die Level-2 Asset Allocation festgelegt, die sich dann in einem akti/30 Weltportfolio wiederspiegeln kann. Die Level-2 Asset Allocation geht also noch eine Stufe tiefer.

Nun kannst du dir sicher vorstellen, dass eine Verschiebung auf beiden der genannten Ebenen unerwünschte Effekte mit sich bringt. Zum einen gehst du stark positiven Renditeentwicklungen in deinem Depot ein zunehmend höheres Risiko ein, ohne dir dessen bewusst zu sein und auch dein zuvor definiertes Rendite-Risiko-Profil für dein Portfolio entspricht nicht mehr dem Optimum.

Vor allem risikoreiche Asset-Klassen können langfristig höhere Renditen aufweisen und werden im Zeitablauf ein steigendes Gewicht einnehmen. Daher lohnt sich ein Rebalancing. Portfolio-Strukturen sollten in ihr ursprünglich geplantes Verhältnis zurückversetzt und damit auch das beabsichtigte Risiko-Rendite-Niveau wiederhergestellt werden.

Rebalancing – Portfolio-Gewichtung wieder herstellen

Oftmals ist es so, dass die meisten Anleger*innen merken, dass eine solche Veränderung in ihrem Depot stattfindet, unternehmen dann aber nichts. Für die meisten Menschen fühlt es sich intuitiv nicht richtig an, gut laufende Anlagen zu verkaufen und schlecht laufende Positionen zu kaufen.

Doch genau das ist es, was du beim Rebalancing tun musst. Bezogen auf das zuvor aufgezeigte Beispiel heißt das, dass du Anteile des Emerging Markets nachkaufen müsstest, obwohl dieser ETF schlechter lief als der MSCI World und umgekehrt.

Damit habe ich dir schon eine Variante gezeigt, wie du die ursprünglich geplante Gewichtung deines Portfolios wiederherstellen kannst. Dabei ist es im Übrigen nicht notwendig jeden Tag in dein Depot zu schauen. In der Regel reicht es aus einmal im Jahr zu schauen.

Dabei müssen auch nicht die minimalsten Abweichungen sofort ausgeglichen werden. Kosten und Nutzen würden hier in keinerlei Verhältnis zueinander stehen, den bei jedem Kauf und bei jedem Verkauf fallen Gebühren an. Dessen solltest du dir bewusst sein.

Also Option A ist das Hinzukaufen von weiteren Anteilen. Dieses Vorgehen ist für die meisten Anleger*innen am sinnvollsten und einfachsten umsetzbar. Dabei schießt du neues Kapital nach, indem du die untergewichtete Position nachkaufst.

Option B ist die Entnahme beziehungsweise der Verkauf. Befindest du dich gerade in der Portfolio-Verbrauchsphase, bietet es sich an, Anlagen, die in ihrem Gewicht gestiegen sind, zuerst zu verkaufen. In beiden Fällen handelt es sich um Methoden über laufende Cash-Flows.

Diese Form des Rebalancing sollte immer bevorzugt werden, da sie darüber hinaus keine weiteren Steuern und Transaktionskosten verursacht.

Rebalancing mittels Umschichtung

Ist dein Portfolio allerdings so groß geworden, dass deine Zielallokation in den nächsten 36 Monaten nicht mehr über Cash-Flows erreicht werden kann, bleibt dir nur noch die Umschichtung deines Portfolios. Das führt allerdings zu weiteren Steuern und Transaktionskosten, da ja Käufe und Verkäufe gleichermaßen stattfinden müssen.

Was Rebalancing nicht ist

Rebalancing ist kein verkapptes Instrument des aktiven Investierens und so solltest du es definitiv nicht einsetzen. Es geht hier also nicht darum den perfekten Zeitpunkt für deine Käufe und Verkäufe zu finden, um noch das bestmögliche herauszuholen, wie im Market Timing üblich.

Du solltest Rebalancing als strikten, disziplinierten Vorgang betrachten, der in regelmäßigen Abständen stattfindet, meist zu Beginn oder zum Ende des Jahres. Du spekulierst nicht auf fallende oder steigende Kurse.

Bist du schon in der Umsetzung deines Rebalancing – Portfolio-Umschichtung oder Cash-Flow Variante? Schreib es mir gern in die Kommentare! Ich freue mich von dir zu lesen.

Bei vielen Investoren*innen steht häufig das passive Einkommen im Vordergrund. Also wie viel Geld wird monatlich in Form von Zinsen und Dividenden auf das eigene Konto ausgeschüttet. Doch nicht immer ist dieses Vorgehen sinnvoll. Wann dein ETF thesaurierend oder ausschüttend sein sollte, klären wir in diesem Blogbeitrag.

Was ist ein ETF?

ETFs ( Exchange Traded Funds) bilden einen Index nach und umfassen damit eine Vielzahl an Positionen. Je nach ETF und entsprechenden Index können das die unterschiedlichsten Unternehmen oder Anleihen sein.

Ein ETF, der dem MSCI World zugrunde liegt, umfasst beispielsweise über 1.500 Unternehmen aus 23 Industrieländern. Wohingegen ein S&P 500 Index die Aktien der 500 größten Unternehmen der USA enthält oder ein Bloomberg Euro Government Bond 1-3 Index Zugang zu in Euro denominierten Staatsanleihen, die von Mitgliedsstaaten der Europäischen Währungsunion (EMU) ausgegeben wurden, bietet.

Das sind nur drei Beispiele der Vielzahl an ETFs, die dir als Anleger*in zur Verfügung stehen. Mittlerweile beläuft sich ihre Zahl auf über 8.500. Entscheidest du dich für einen oder mehrere ETF, ist die Wahrscheinlichkeit hoch, dass sich darunter Unternehmen oder Anleihen befinden, die Dividenden oder Zinsen ausschütten.

Was sind Dividenden und warum werden diese ausgezahlt?

Es gibt zahlreiche Unternehmen, die eine Dividende ausschütten. Dazu gehören in Deutschland unter anderem die Allianz, BASF, die Deutsche Telekom AG und E.ON. International gehören dazu Microsoft, Samsung, Procter & Gamble sowie Nestlé.

Als Motivation und Belohnung für das Halten der Aktie, werden die Anleger*innen am Erfolg, sprich am Gewinn des Unternehmens beteiligt. Dies geschieht in Form der ausgezahlten Dividende. Diese wird jährlich, halbjährlich, quartalsweise oder teilweise sogar monatlich gezahlt.

Am Tag nach der Hauptversammlung, an dem die Dividende gezahlt wird , kommt es zum sogenannten Dividendenabschlag. Der Kurs der Aktie sinkt um den entsprechenden Wert, da das Unternehmen nach der Ausschüttung weniger Kapital besitzt. Zudem kommt die Dividende nicht im vollen Ausmaß beim Aktionär an, da darauf noch etwa 25 Prozent Kapitalertragssteuer gezahlt werden müssen.

Die Aktie ist ohne den Anspruch auf eine Dividende weniger wert, als mit der noch ausstehenden Dividendenzahlung. Diese wird Ex-Dividende gehandelt. Ansonsten könnten sich die Aktionäre die Dividende ausschütten lassen und danach die Aktie für einen gleichbleibend guten Kurs verkaufen.

Der Aktienkurs vollzieht den Abschlag allerdings nicht eins zu eins nach, denn mit dem Handelsstart am nächsten Tag wird der Preis wiederum durch Angebot und Nachfrage bestimmt.

Viele Unternehmen schütten keine Gewinne aus, da sie diese für Weiterentwicklung und Forschung innerhalb des Unternehmens nutzen. Durch diese Maßnahmen kann sich der Wert des Unternehmens und damit der Aktienkurs verbessern. Somit profitieren Anleger*innen hier, auch, wenn keine Dividende ausgeschüttet wird.

Eine Dividenzahlung ist darüber hinaus komplett freiwillig. Ein Unternehmen kann diese jederzeit einstellen.

Thesaurierend oder ausschüttend: Was ist der Unterschied?

Hast du dich für einen thesaurierenden ETF entscheiden, der Unternehmen enthält, die eine Dividende ausschütten, werden die Erträge dazu verwendet, Anteil des gleichen ETFs automatisch nachzukaufen. Diese Erträge landen also nicht auf deinem Verrechnungskonto, sondern werden direkt reinvestiert.

Du musst nichts tun als zuzusehen, wie dein Depot wächst. Diese Mechanismus wird auch als Zinseszinseffekt bezeichnet. Albert Einstein soll einst gesagt haben: “Der Zinseszinseffekt ist das achte Weltwunder.”

Kleines Beispiel: Beträgt der Zins dagegen 4 Prozent, werden aus 10.000 Euro schon nach 18 Jahren 20.000 Euro. Damit hat sich der Betrag innerhalb dieses Zeitraums verdoppelt, ohne, dass du weiteres Kapital hinzufügen musstest. Ganz von allein.

Bei einem Kapital von 50.000 Euro und einem Zinssatz von 5 Prozent, kommen innerhalb von 10 Jahren bereits über 31.000 Euro Zinsen zusammen. Das ergibt eine hübsche Summe von mehr als 81.400 Euro. Steuern und Inflation müssen bei diesem Ergebnis allerdings noch berücksichtigt werden.

Nichtsdestotrotz denke ich, du verstehst, worauf ich hinaus will. Ist dein Ziel über einen langen Anlagehorizont von etwa zehn bis fünfzehn oder mehr Jahren Vermögensaufbau zu betreiben, fällt die Wahl bei der Frage “Thesaurierend oder ausschüttend?”, ganz klar auf die thesaurierende Variante.

Welche Vorteile bietet eine Ausschüttung?

Bei einem ausschüttenden ETF werden die Erträge direkt auf dein Verrechnungskonto ausgezahlt. Die Steuern aus Aktiengewinnen werden automatisch einbehalten, da es sich bei der Abgeltungssteuer um eine Quellensteuer handelt. Insofern musst du dir als Anleger*in keine Gedanken um die Steuerzahlungen machen.

Das Kreditinstitut, über das die Kursgewinne laufen, übernimmt die Verrechnung direkt. Das bedeutet, das, was auf deinem Konto landet, ist dann tatsächlich deins. Das kann mehrere Vorteile mit sich bringen. Bist du daran interessiert, ein entsprechendes passives Einkommen aufzubauen und möchtest diese Gewinne verkonsumieren, beispielsweise für deine Miete oder Lebensmittel verwenden, machen Ausschüttungen durchaus Sinn.

Darüber hinaus können die Ausschüttungen einen positiven psychologischen Effekt ausüben. Die regelmäßigen Auszahlungen bestätigen dir, dass du auf dem richtigen Weg bist und motivieren dich weiter am Ball zu bleiben.

Thesaurierend oder ausschüttend: Wann wähle ich welche Variante?

Bist du daran interessiert langfristig ein Vermögen aufzubauen, empfiehlt es sich einen oder mehrere thesaurierende ETFs zu wählen. Dabei werden, wie erwähnt die Erträge direkt wieder in den jeweiligen ETF reinvestiert und du kommst nicht in die Versuchung das Geld für andere Zwecke, wie (sinnlosen) Konsum auszugeben.

Das automatische Reinvest hilft dir dabei stetig deinen Kapitalstock weiter auszubauen und entspannt den Zinseszinseffekt zu nutzen. Allerdings bekommst du davon am Anfang nicht sehr viel mit. Solange sich dein Depot noch auf einem recht kleinen Niveau (unter 100.000 Euro) bewegt, sind diese positiven Effekte für dich kaum ersichtlich.

Das kann demotivierend wirken, sollte dich aber unter keinen Umständen davon abhalten weiter zu investieren.

Möchtest du von einem passiven Einkommen leben und davon deinen Lebensunterhalt bestreiten, kannst du dich hier für einen ausschüttenden ETF entscheiden. Die Ausschüttungsrendite beim MSCI World lag in den letzten drei Jahren 2,0 und 1,2 Prozent.

Hinzu kommt, dass ausschüttende ETFs häufig teurer sind, als thesaurierende. Da kostet ein iShares MSCI World UCITS ETF schon mal 0,50 Prozent TER im Gegensatz zum “Standard” iShares MSCI World UCITS ETF mit 0,20 Prozent Total Expense Ratio.

Möchtest du dir also mithilfe der Dividendenstrategie ein passives Einkommen aufbauen, ist dafür ein entsprechend großes Portfolio vonnöten. Im Interview zwischen Finanzfluss und Louis Pazos nennt er bei einem reinen Aktienportfolio ein Verhältnis von 150 zu 1.

Das bedeutet du musst 150 Euro investieren, um 1 Euro an Dividende herauszubekommen. Macht bei einem monatlichen Einkommen von 2.000 Euro ein Portfolio von 300.000. Steuern sind hier noch nicht mit inbegriffen. Bei der konservativeren Anlage und einer Hinzunahme von Anleihen rechnet er mit einem Verhältnis von 200 oder 250 zu 1.

Wie viel Geld du benötigst, um von deinen Dividenden leben zu können, kannst du dir hier in diesem Interview von Finanzfluss mit Loius Pazos nochmal genauer anschauen:

Thesaurierend oder ausschüttend: Kann es auch beides sein?

Als Anleger*in bist du dazu verpflichtet auf deine Kapitalerträge, wie Dividenden, Zinsen und realisierte Kursgewinne, die Kapitalertragssteuer zu leisten. Diese liegt aktuell bei 25 Prozent. Hinzukommen kann der Solidaritätszuschlag von 5,5 Prozent sowie eine Kirchensteuer.

Ohne Kirchensteuer landest du hier bei 26,375 Prozent. Die Kapitalertragsteuer musst du allerdings erst dann zahlen, wenn du über den sogenannten Sparerpauschbetrag hinaus kommst. Dieser liegt derzeit bei Einzelveranlagten bei 801 Euro und bei Verheirateten bei 1.602 Euro.

Das bedeutet, dass du im Prinzip 801 Euro jährlich an Kapitalerträgen steuerfrei beziehen kannst. Dadurch würdest du im Jahr etwa 210 Euro Steuern sparen. Entscheidest du dich nun für einen thesaurierenden ETF, da du an einem langfristigen Vermögensaufbau interessiert bist, kannst du diese Steuerersparnis nicht vollumfänglich nutzen.

Zwar wird bei thesaurierenden ETFs eine Vorabpauschale erhoben, auf die der Sparerpauschbetrag angerechnet wird, allerdings ist diese im Vergleich zu den zu zahlenden Steuern bei einem ausschüttenden ETF wesentlich niedriger. Die Vorabpauschale ergibt sich aus der Differenz zwischen Basisertrag und Ausschüttungen.

Vorabpauschale = Basisertrag – Ausschüttungen

Der Basisertrag wiederum ist eine Multiplikation aus ETF-Wert zum Jahresanafang, Basiszins und 0,7.

Basisertrag = ETF-Wert zum Jahresanfang x Basiszins x 0,7

Der Basiszins wird zu Beginn jedes Jahres vom Bundesfinanzministerium festgelegt. Dieser Basiszins beruht dabei auf dem Zinssatz, den die Deutsche Bundesbank anhand der Zinsstrukturdaten jeweils auf den ersten Börsentag des Jahres errechnet.

Er ist aus der langfristig erzielbaren Rendite von deutschen Bundesanleihen abgeleitet und soll den risikofreien Zins am Markt angeben. Die gezahlte Vorabpauschale geht aber nicht verloren. Wenn du deinen ETF mit einem zu versteuernden Wertgewinn verkaufst, wird dir die gezahlte Vorabpauschale für den jeweiligen ETF angerechnet und mindert den zu versteuernden Ertrag.

Mit diesem Mechanismus hat der Gesetzgeber sichergestellt, dass über die gesamte Haltedauer thesaurierende und ausschüttende ETFs steuerlich gleich behandelt werden.

Ganz wichtig ist, damit du den Sparerpauschbetrag für dich nutzen kannst, dass du einen Freistellungsauftrag bei deinem jeweiligen Broker stellst. Ansonsten wird dieser nicht mit berücksichtigt. Du kannst bei verschiedenen Brokern einen Freistellungsauftrag mit unterschiedlichen Beträgen einreichen, solltest allerdings darauf achten, dass die Gesamtsumme nicht die 801 Euro beziehungsweise 1.602 Euro übersteigt. Ansonsten ist das Steuerhinterziehung.

Thesaurierend oder ausschüttend: So agierst du steuerlich sinnvoll

Abgesehen von der Vorabpauschale wirkt bei thesaurierenden ETFs ein Steuerstundungseffekt. Das bedeutet, dass die Steuern erst am Ende (beim Verkauf) bezahlt werden. Das ist positiv zu bewerten, da, umso länger das Geld bei dir verweilt, umso länger kann es sich vermehren und für dich “arbeiten”.

Bei den ausschüttenden ETFs zahlst du die Kapitalertragssteuer dann entsprechend, wenn die Ausschüttung stattfindet. Jetzt lautet die Frage allerdings nicht mehr: “Thesaurierend oder ausschüttend?”, sondern, wie kannst du diese beiden Varianten bestmöglichst miteinander kombinieren, um damit Steuern zu sparen?

Das heißt im Umkehrschluss, dass du herausfinden musst, wie viel du in einen ausschüttenden ETF investieren solltest, damit du am Ende 801 Euro (oder etwas weniger) pro Jahr an Ausschüttungen erhältst. Diese wären dann ja steuerfrei. Hier ist es sinnvoll einen etwas kleineren Betrag zu wählen, da für die Vorabpauschale ebenfalls ein gewisser Freibetrag benötigt wird.

Möglich wären also hier 700 Euro für den ausschüttenden ETF und 101 Euro für den thesaurierenden ETF. Alles, was darüber hinausgeht, investierst du dann in den thesaurierenden ETF, um so vom Steuerstundungseffekt profitieren zu können. Wie groß ist jetzt also dieser Betrag x?

Einen Faktor, den du dabei berücksichtigen musst, ist die Ausschüttungsrendite des ETFs. Diese kann je nach Strategie unterschiedlich ausfallen. Setzt du auf einen Dividenden-ETF wird die Ausschüttungsrendite wesentlich höher sein, als beispielsweise bei einem Technologie-ETF. Zudem kann die Ausschüttungsrendite stark schwanken.

Die Ausschüttungsrendite findest du im Factsheet des jeweiligen ETFs.

Deine Rechnung kann exemplarisch also folgendermaßen aussehen:

Freibetrag / Ausschüttungsrendite = Betrag

Beispiel:

700 / 0,02 = 35.000 Euro

Du könntest also bei einer Ausschüttungsrendite von 2 Prozent einen Betrag von 35.000 Euro in deinen ausschüttenden ETF investieren.

Steuerliche Besonderheit bei Aktienfonds

Mit der sogenannten Teilfreistellung wird der zu versteuernde Gewinn bei einem Aktienfonds oder ETF auf Aktien um 30 Prozent vermindert. Du zahlst also auf 70 Prozent deines Gewinns Steuern. Diese Regelung greift, bei einem ETF mit mehr als 50 Prozent Aktienquote. Das betrifft nur den Gewinn, der über den Freistellungsauftrag hinausgeht.

Komemn wir also zurück auf unsere Ausschüttungsrendite. In unserem Beispiel lag diese bei 2 Prozent. Von diesen 2 Prozent musst du demnach nur 70 Prozent versteuern. Die restlichen 30 Prozent sind steuerfrei.

Für diese Berechnung hat Finanzfluss einen kleinen Rechner gebaut, den du gern nutzen kannst:

Unser Ergebnis würde dann folgendermaßen aussehen:

Sprich du kannst 50.000 Euro in einen ausschüttenden ETF investieren, um vollumfänglich vom Sparerpauschbetrag zu profitieren. Alles, was du darüber hinaus ansparst, kann in deinen thesaurierenden ETF wandern.

Bei dieser Strategie solltest du allerdings berücksichtigen, dass die Ausschüttungsrendite stark schwanken kann und deine ETF-Anteilswerte wahrscheinlich zunehmen werden. Das bedeutet, dass du mit der Zeit immer höhere Ausschüttungen bekommst, die dann deinen Freibetrag überschreiten.

Dieses “Problem” lässt sich darüber lösen, dass du Anteile deines ausschüttenden ETFs verkaufst und diese dann in den thesaurierenden ETF investierst. Das wiederum verursacht allerdings Transaktionskosten bei Kauf und Verkauf.

Thesaurierend oder ausschüttend: Steuern sparen nur mit thesaurierenden ETFs?

Diese zugegeben eher aufwendige Lösung lässt sich auch leichter umsetzen, indem du nur in thesaurierende ETFs investierst und davon dann jährliche einen Teil verkaufst. Damit realisierst du Gewinne, die wiederum steuerpflichtig sind.

Wie hoch dieser Teil x sein muss, um das bestmöglich Ergbenis zu erzielen, errechnest du wie folgt:

Sparerpauschbetrag / Steuerpflichtiger Anteil = Betrag, den du jährlich steuerfrei beziehen kannst.

801 Euro / 0,70 = 1.144 Euro

Somit könntest du 1.144 Euro Kapitalerträge durch einen Teilverkauf deiner thesaurierenden ETFs steuerfrei realisieren. Diesen Anteil kannst du beispielsweise für dein jährliches Rebalancing nutzen oder um kurze Zeit später wieder zu investieren. Allerdings fallen auch hier wieder Transaktionskosten an.

Abschließend sei gesagt, dass du, wenn du Zeit und Muße hast, eine solche “Steuersparstrategie” gern umsetzen kannst, das aber kein Muss ist. Beschäftige dich zunächst mit den Basics und überlege ob dein ETF generell thesaurierend oder ausschüttend sein soll.

Welche Ertragsverwendung nutzt du bei deinen ETFs und warum? Nutzt du eine Kombination aus beiden Varianten, um dir einen kleinen “Steuervorteil” zu verschaffen? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Disclaimer

Von der Autorin erwähnte Aktien, ETFs und Fonds sind immer mit Risiken behaftet. Alle Texte sowie die Hinweise und Informationen stellen keine Anlageberatung, Steuerberatung oder Empfehlung dar. Sie wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Alle zur Verfügung gestellten Informationen dienen allein der Bildung und Veranschaulichung. Eine Haftung für die Richtigkeit kann nicht übernommen werden. Sollten die Leser*innen sich die angebotenen Inhalte zu eigen machen oder etwaigen Ratschlägen folgen, so handeln sie eigenverantwortlich.

Inflation, Strafzinsen, Altersarmut – dein Geld zu investieren, ist angesichts der aktuellen Zinspolitik und derzeitigen politischen Entwicklungen alternativlos geworden. Daran führt kein Weg vorbei, wenn du dein Geld vor dem stetigen Kaufkraftverlust schützen willst.

Neben diesen Herausforderungen gibt es gleichzeitig jedoch noch ein viel drängenderes Problem – den Klimawandel. Wäre es da nicht ideal, wenn sich diese beiden Aufgaben miteinander verbinden ließen?

Ob der MSCI World ESG hier eine Option ist und du damit leicht nachhaltig investieren kannst, schauen uns nun mal etwas näher an.

Was ist der MSCI World ESG?

Der MSCI World ESG orientiert sich am MSCI World. Also schauen wir uns diesen doch einmal zuerst näher an. Der MSCI World ist ein Index, der vom US-amerikanischen Finanzdienstleister MSCI (Morgan Stanley Capital International) bereitgestellt wird. Der Index bildet die Wertentwicklung mittlerer und großer Unternehmen von insgesamt 23 Industrieländern ab.

Der MSCI World umfasst etwa 1.550 Unternehmen und deckt damit 85 Prozent der Marktkapitalisierung dieser Region ab. Der MSCI World ESG enthält insgesamt nur 1.400 Positionen. Das liegt in den ESG-Maßstäben begründet, die an die Unternehmen, die in den Index mit aufgenommen werden, angelegt werden.

Die Top-10 Positionen im MSCI World ESG

Die Top-10 Unternehmen im MSCI World ESG machen etwa 19 Prozent des gesamten Index aus. Dazu gehören neben Apple, Microsoft, Amazon, Tesla, Google (Alphabet), ebenso die UnitedHealth Group (Unternehmen für Krankenversicherungen vor allem in den USA) , Johnson & Johnson, Facebook (Meta) sowie Nvidia (Entwickler von Grafikprozessoren und Chipsätzen für PC, Server und Spielekonsolen).

Die Top-10 Positionen im MSCI World

Die Top-10 Unternehmen im MSCI World unterscheiden sich nicht, von denen des MSCI World ESG. Lediglich die Gewichtung ist etwas anders.

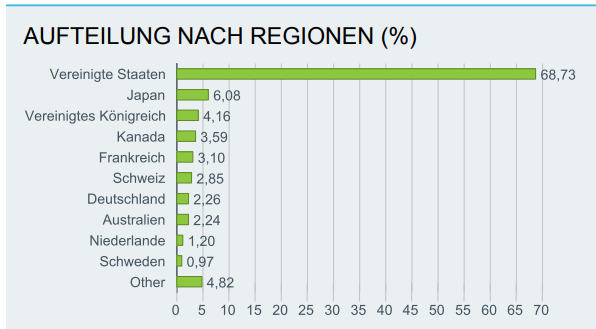

Aufteilung nach Regionen MSCI World

Aufteilung nach Regionen MSCI World ESG

Gegenüberstellung MSCI World vs. MSCI World ESG

iShares Core MSCI World UCITS ETF

iShares MSCI World ESG Enhanced UCITS ETF

WKN

A0RPWH

A2PCB4

Anzahl Positionen

rund 1.548

1.367

TER (iShares)

0,20% p.a.

0,20% p.a.

Replikationsmethode

physisch (optimiertes Sampling)

physisch (optimiertes Sampling)

Ertragsverwendung

thesaurierend

thesaurierend

Region

23 Industrieländer

23 Industrieländer

Unternehmensgröße

mittlere u. große Unternehmen

mittlere u. große Unternehmen

MSCI ESG-Rating

AA

AAA – Ausschluss von Unternehmen, die im Zusammenhang mit umstrittenen, zivilen und nuklearen Waffen und Tabak stehen und Einnahmen aus der Förderung von Thermalkohle und Ölsand erzielen sowie nicht mit den Grundsätzen des Global Compact der Vereinten Nationen übereinstimmen.

Wie du siehst, gibt es bei den zehn größten Positionen im Index zwischen dem Standard MSCI World und dem MSCI World ESG zunächst, bis auf die Gewichtung, keinerlei Unterschiede. Was macht den MSCI World ESG jetzt also nachhaltig.

Dem Namen nach das ESG – das steht nämlich für Environment, Social, Governance (zu Deutsch: Umwelt, Soziales, Unternehmensführung). Lass noch ein wenig tiefer in die einzelnen Punkte eintauchen, die bei der Bewertung eines Unternehmens herangezogen werden.

Environment

Beim Umweltaspekt spielt eine Strategie zum Klimaschutz, das schonende Ressourcenmanagement und der Einsatz erneuerbarer Energien eine bedeutende Rolle. Darüber hinaus ist das Unternehmen angehalten Luft- und Abwasseremissionen zu minimieren und den ökologischen Fußabdruck zu reduzieren, wenn es in dieser Kategorie gut abschneiden möchte.

Folgende Kriterien fließen mitunter in die Bewertung mit ein:

Umweltschutz

Strategie zum Klimaschutz

Einsatz erneuerbarer Energien wie Windkraft oder Solar

Emissionsreduktion

schonender Einsatz von Rohstoffen und Energie

Verbesserung des Energiemanagements für mehr Energieeffizienz

Einsatz nachhaltiger Produkte, Technologien und Infrastrukturen

Ganzheitliches Gebäudemanagement (Ökologischer Umgang mit Materialien, Energie, Wasser, Luft)

Umstellung auf nachhaltige Mobilität, Logistik-Optimierung

Schutz biologischer Vielfalt

…

Social

Dieser Punkt umfasst, gerechte Arbeitsbedingungen, die Achtung der Menschenrechte, Zugang zu Weiterbildungsmaßnahmen für die Mitarbeiter sowie Investitionen in die Sicherheit am Arbeitsplatz und die Gesundheit. Zwangsarbeit und Kinderarbeit werden ausgeschlossen.

Zu den Standards, in denen sich der soziale Aspekt spiegelt, gehören die OECD-Leitsätze für multinationale Unternehmen, die ILO-Kernarbeitsnormen, die zehn Prinzipien des UN Global Compact sowie die ISO 26000.

Folgende Kriterien fließen mitunter in die Bewertung mit ein:

Arbeitssicherheit

Gesundheitsschutz; sichere und ergonomische Gestaltung von Arbeitsplätzen

Einhaltung von Arbeitnehmerrechten, Menschenrechten, Menschenwürde, Nichtdiskriminierung

faire Arbeitsbedingungen und Bezahlung von Mitarbeiter*innen, auch in der Lieferkette

Verbot von Kinderarbeit und Zwangsarbeit

Einhaltung der ESG-Kriterien bei Dienstleistern und Lieferanten

Möglichkeiten zur Weiterentwicklung und Fortbildung von Mitarbeiter*innen

Ausschluss möglicher Kooperationen mit autoritären Regierungen

Verschiedene Formen der gesellschaftlichen Verantwortungsübernahme (Corporate Social Responsibility), etwa in Form von:

Spenden und Sponsoring für soziale / kulturelle / ökologische Projekte (Corporate Giving)

Freistellung von Mitarbeiter*innen für freiwilliges Engagement (Corporate Volunteering)

…

Governance

Bei der Unternehmensführung sind unabhängige Aufsichtsgremien dafür zuständig, zu überprüfen, dass Korruption und wettbewerbswidriges Verhalten ausgeschlossen sind. Zudem verankern viele der Unternehmen eine erfolgsorientierte Vergütung der Vorstände bei dem Erreichen der Ziele im Bereich Nachhaltigkeit.

Folgende Kriterien fließen mitunter in die Bewertung mit ein:

ethisch vertretbare Unternehmensführung

Einhaltung von Gesetzen und Regelwerken (Compliance)

Kommunizierte Unternehmenswerte und Richtlinien, Kodizes etc.

Klare Prozesse für Steuerung und Kontrolle

Diverse Zusammensetzung von unabhängigen Kontrollorganen, z.B. ein Aufsichtsrat mit unterschiedlichen Fähigkeiten, Hintergründen und Erfahrungen der Mitgliede

Chancengleichheit für Positionen

Verhinderung von Korruption, Bestechung, Betrug

unabhängiger Aufsichtsrat

Risikomanagement

…

ESG-Kriterien haben einen Ausschlusscharakter: Beachtet ein Unternehmen oder ein Staat bestimmte Werte und Kriterien nicht, können sie aus dem Investmentportfolio ausgeschlossen werden. Dieser Prozess heißt auch Negative Screening oder Exklusionsverfahren. Die meisten ESG-Investments gehen nach diesem Ausschlussprinzip vor.

Einige ESG-Ratings setzen darüber hinaus Positivkriterien an. Beim Positive Screening wird unter anderem bewertet, ob das Unternehmen in seiner Branche zu den nachhaltigsten Akteuren gehört. Zählt eine Firma in ihrer Branche zu den Besten, wird sie gemäß dem Best in Class-Prinzip als positiv bewertet.

Wer überprüft die ESG-Kriterien?

Die Vereinten Nationen haben gemeinsam mit Investoren sechs Prinzipien festgelegt, wie die ESG-Kriterien in den Investmentprozess einfließen sollen. Die unterzeichnenden Investorenorganisationen dieser „Principles for Responsible Investment“ (PRI) verpflichten sich, auf die Berücksichtigung der Kriterien im Investmentprozess hinzuarbeiten und darüber Bericht zu erstatten.

Seit 2017 sind börsennotierte Unternehmen in Europa dazu verpflichtet, regelmäßig Nachhaltigkeitsberichte anzufertigen. Diese finden sich in der Regel im Bilanzanhang. Neben Rating-Agenturen übernehmen ebenso auf ESG-Aspekte spezialisierte Agenturen die Überprüfung und Zusammenfassung der Informationen zu den entsprechenden Firmen und Konzernen.

Diese stellen ihre Berichte dann Banken, Fondsgesellschaften oder den institutionellen Anlegern direkt zur Verfügung. Zur besseren Vergleichbarkeit wurden ESG-Scores erstellt, mit deren Hilfe sich die Unternehmen einfacher beurteilen lassen.

MSCI hat hier seine eigene Bewertungsskala eingeführt. Dabei verwendet MSCI eine regelbasierte Methodik, um Branchenführer und Ausreißer anhand ihrer Risiken gegenüber der ESG-Kriterien und ihrer Fähigkeit, diese Risiken im Vergleich zu anderen Unternehmen zu bewältigen, zu ermitteln.

Das ESG-Rating reicht von führend (AAA, AA) über durchschnittlich (A, BBB, BB) bis hin zu abgeschlagen (B, CCC). Zur Einordnung von Aktien, festverzinslichen Wertpapieren, Krediten, Investmentfonds, Ländern und ETFs nutzt MSCI hauptsächlich öffentlich zugängliche Datenquellen. Eine Künstliche Intelligenz, Algorithmen und über 200 Analysten sind für die Recherche und Bewertung und die Bewertung der Unternehme zuständig.

ESG-Risiken und -Chancen können je nach Branche und Unternehmen variieren. Beim MSCI ESG-Rating-Modell werden die ESG-Risiken (Key Issues) identifiziert, die für eine Unterbranche oder einen Sektor am wichtigsten sind. Das bedeutet, in unterschiedlichen Branchen werden demnach unterschiedliche Bewertungsmaßstäbe angesetzt und Unternehmen werden nur in Relation zu ihrer Branche bewertet.

Ähnlich wie beim Nutri-Score kann es dann passieren, dass ein Konzern, der gesamtheitlich betrachtet, nicht die beste Bewertung hinsichtlich der ESG-Kriterien erlangen würde, innerhalb der eigenen Branche jedoch viel besser abschneidet als die Konkurrenz und damit ein besseres Rating erlangt.

Kritik an den ESG-Kriterien

Zunächst einmal lässt sich sagen, dass es prinzipiell begrüßenswert ist, dass es überhaupt derlei Kriterien gibt und diese in speziellen Indizes Berücksichtigung finden. So hast du als Anleger*in die Möglichkeit ohne selbst stundenlange Recherchen und Analysen durchführen zu müssen, in ein breites Paket an Ländern und Unternehmen investieren zu können.

Möchtest du gemäß eines Weltportfolios so breit wie möglich diversifizieren, reicht der MSCI World hier nicht aus, da neben den mittleren und großen Unternehmen, die kleineren Unternehmen (Small Caps) fehlen. Hinzu kommt, dass Schwellenländer hier nicht mit inbegriffen sind. Diese ließen sich zusätzlich über einen MSCI Emerging Markets (IMI) abbilden.

Die Messung der ESG-Kriterien werden von auf Nachhaltigkeit spezialisierte Ratingagenturen übernommen. Im Gegensatz zum klassischen Rating sind damit nicht Unternehmen oder Emittenten die Auftraggeber, sondern die Investoren. Zu den bekanntesten gehören unter anderem Sustainalytics und Inrate, aber auch traditionelle Analysten wie Bloomberg und eben MSCI bieten das ESG-Rating an.

Dabei nutzen jedoch alle unterschiedliche Kennzahlensystem, um für die entsprechenden Unternehmen einen ESG Score zu berechnen.

Du als Anleger*in musst für dich selbst entscheiden, ob dir der Ansatz der ESG-Kriterien, in der Umsetzung teilweise über den Ausschluss oder die Best-in-Class Methode ausreichen, um ein Investment in den MSCI World ESG zu tätigen. Wenn ja, kann dies eine gute Möglichkeit sein, einen Teil deines Weltportfolios darüber abzubilden.

Falls nein, gibt es weitere Nachhaltigkeitskriterien wir SRI, die strengere Regelungen bei der Bewertung ansetzen. Ansonsten bleibt dir nur die Option eigenständig die Unternehmen zu recherchieren und zu analysieren, die für dich in Frage kommen und nach deinen Werten und Normen hin zu überprüfen.

Dabei musst du mehr Zeit und Geld aufwenden, denn, um dich breit aufzustellen, musst du in eine Vielzahl verschiedenster Einzelaktien investieren. Diese Umstände solltest du bei deinen Überlegungen mit einbeziehen.

Kommt für dich ein Investment in den MSCI World ESG in Frage oder bist du vielleicht schon investiert? Dann schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen.

Portfoliostrukturen gibt es wie Sand am Meer. Ob Weltportfolio nach Gerd Kommer, Allwetter-Portfolio von Ray Dalio oder Swensen-Portfolio – die Möglichkeiten sind unbegrenzt. Doch in einem sind sich viele Anleger*innen einig: das 70/30 Portfolio ist eines der bekanntesten und beliebtesten Varianten. Warum das so ist und ob diese Portfoliostruktur etwas für dich ist, liest du in diesem Blogbeitrag!

Was ist das 70/30 Portfolio?

Wie ich gerade schon angesprochen habe, gibt es unzählige Möglichkeiten dein Portfolio aufzubauen. Bei der 70/30 Variante handelt es sich um ein Weltportfolio, das sich aus zwei ETFs zusammensetzt. Zum einem dem MSCI World und zum anderen dem MSCI Emerging Markets.

Nochmal kurz zur Erklärung:

ETFs (Exchange Traded Funds) sind Fonds, die sich auf einen Index beziehen. Ein Index von dem du sich schon häufig gehört hast, ist der DAX. Der Deutsche Aktienindex. Dieser bildet die Wertentwicklung der 40 größten, deutschen, börsennotierten Unternehmen ab. Möchtest du nun, weil du an die Deutsche Wirtschaft glaubst, in diese 40 Unternehmen investieren, hast du zwei Möglichkeiten:

1. Du suchst dir die entsprechenden Aktien heraus und kaufst dir Anteile für dein Portfolio. Der Nachteil dabei ist, dass du für jeden Kauf und Verkauf Gebühren zahlen musst. Der Vorteil hingegen, dass du selbst entscheiden kannst, welche Aktien in dein Portfolio wandern. Gefällt dir eines der 40 Unternehmen nicht, kaufst du davon keine Anteile.

2. Du investierst in einen ETF, der sich auf den DAX bezieht. Schließlich ist es nicht möglich in den DAX zu investieren, da dieser nur Abbildung ist. Mit einem ETF steht dir somit die Option offen, auf einen Schlag gleichzeitig in diese 40 Unternehmen zu investieren. Du kannst breit diversifizieren und somit dein Risiko eines Totalverlustes verringern.

Umso breiter dein Portfolio gestreut ist, umso besser kannst du weniger gut performende mit besser performenden Aktien ausgleichen. Auf der anderen Seite musst du dir damit alle 40 Unternehmen ins Boot holen. Darüber hinaus sind diese nach Marktkapitalisierung gewichtet.

Das bedeutet, mit einem Investment in einen DAX ETF, würde der größte Anteil deines Geldes unter anderem in die Unternehmen Linde, SAP, Siemens, Allianz und Airbus fließen.

Ein Investment in einen DAX ETF würde ich dir nicht empfehlen

Ich habe gerade ja schon kurz angesprochen, warum Diversifikation so wichtig ist. Um ein optimales Rendite-Risiko-Verhältnis zu erreichen, ist es sinnvoll sich in seinen Investments breit aufzustellen. Dazu gehört, nicht nur in verschieden Unternehmen, sondern ebenso in unterschiedliche Branchen, Regionen, Länder und Asset-Klassenzu investieren.

Daher ist die Anlage in nur deutsche Unternehmen wenig zielführend. Schaut man sich die Entwicklung der Vergangenheit an, lohnt es sich, seine Investitionen weltweit zu streuen. Die einfachste Umsetzung kann dabei über den MSCI ACWI IMI erfolgen.

Was ist der MSCI ACWI IMI?

MSCI (Morgan Stanley Capital International) ist ein US-amerikanischer Finanzdienstleister, der zahlreiche Indizes bereitstellt. Darunter auch den MSCI ACWI IMI. ACWI IMI steht für All Country World + Investable Market Index. Dieser umfasst neben 23 Industrie- ebenso 24 Schwellenländer und zudem große, mittlere und kleine Unternehmen.

Damit beinhaltet ein ETF basierend auf den MSCI ACWI IMI über 9.200 Aktien und deckt 99 Prozent der Marktkapitalisierung in dieser Region ab. Das bedeutet, du kannst auf einen Schlag in über 9.000 Unternehmen gleichzeitig investieren. Und das bereits ab 1 Euro.

Viele Broker wie ING beispielsweise bieten bereits Sparpläne ab einem Euro an. Wenn möglich solltest du natürlich mit einem höherem Investment einsteigen. Wie hoch genau, hängt von deinen finanziellen Zielen und deiner persönlichen Lebenssituation ab.

Wenn du Hilfe bei der Definition deiner Ziele benötigst, lass uns doch gern gemeinsam darüber sprechen. Buche dir dafür gern ein kostenloses Erstgespräch oder schreibe mir unter jessica.howad@googlemail.com

Bevor wir gleich zum 70/30 Portfolio kommen und wie du dieses umsetzen kannst, lass uns kurz noch darüber sprechen, welche Vor- und Nachteile der MSCI ACWI IMI hat. Im Prinzip könntest du ja an dieser Stelle schon sagen, deine Strategie und deine Portfoliostruktur stehen fest.

Buy-and-Hold mit einem weltweit diversifizierten ETF und fertig. Ja, das könntest du machen, aber du könntest auch versuchen, diese Struktur weiter zu optimieren und ein für dich noch besseres Rendite-Risiko-Verhältnis herausarbeiten.

Der MSCI ACWI IMI bietet dir die Möglichkeit extrem breit zu streuen, das Risiko eines Totalverlustes zu verringern und das gleichzeitig ab einem sehr geringen Einsatz. Auf der anderen Seite musst du jedoch die vorgegebenen Strukturen des Indexes genauso hinnehmen.

Was meine ich damit? Die Unternehmen und damit ebenso die Regionen und Länder werden nach ihrer Marktkapitalisierung gewichtet. Das bedeutet, dass unter anderem die USA ganz besonders stark repräsentiert sind. Und zwar mit satten 60 Prozent. Andere Länder hingegen, sind deutlich geringer vertreten. EIn Beispiel: das zweite Land, das in der Gewichtung auf die USA folgt, ist Japan mit gerade einmal 6 Prozent.

Investierst du also 100 Euro in einen ETF, der sich auf den MSCI ACWI IMI bezieht, entfallen davon etwa 60 Euro auf US-amerikanische Unternehmen. Die Gewichtung nach Marktkapitalisierung hat sich in der Vergangenheit jedoch nicht immer als profitabelste Option herausgestellt. Das bringt uns wieder zurück zum 70/30 Portfolio.

Wie kannst du deine eigene Gewichtung vornehmen?

Um dieses starre Konstrukt auszuhebeln und selbst zu bestimmen, wie stark du Industrieländer und Schwellenländer in deinem Portfolio gewichtest, solltest du dein Portfolio in mehrere ETFs unterteilen.

Keine Panik. Mit mehrere ETFs meine ich jetzt nicht 5, 10 oder 20 ETFs, sondern lediglich 2. Das ist zum einen der MSCI World (IMI) und der MSCI Emerging Markets IMI.“Was ist das denn jetzt schon wieder?”, wirst du dich jetzt vielleicht fragen. Lass mich dich kurz abholen.

MSCI kennst du bereits. Der MSCI World ist ein Index, der sich nur auf Industrieländer bezieht. Sprich, das ist der Anteil aus dem MSCI ACWI IMI, der diese Region umfasst. Das IMI habe ich beim MSCI World mal in klammern gefasst. Der MSCI World enthält in der Regel nur mittlere und große Unternehmen.

Im Sinne der breiteren Diversifikation wäre es jedoch sinnvoll ebenso die kleineren Unternehmen mit einzubeziehen. Nur wird derzeit kein ETF auf den MSCI World IMI angeboten, deshalb habe ich es hier in Klammern gesetzt. Möglich wäre es, den Anteil der kleineren Unternehmen über den MSCI World Small Cap abzubilden. Dann würdest du in deinem Portfolio bei 3 ETFs landen.

Bleiben wir jedoch erstmal bei der Anzahl. Der MSCI Emerging Markets IMI fokussiert sich, du kannst es dir wahrscheinlich schon denken, auf die Schwellenländer. Damit ergibt eine Kombination aus MSCI World (IMI) und MSCI Emerging Markets IMI den MSCI ACWI IMI. Nur mit der kleinen Besonderheit, dass du nun selbst bestimmen kannst, wie hoch du den Anteil an Industrie- und Schwellenländern gewichten möchtest.

Darum ist das 70/30 Portfolio sinnvoll

Zunächst einmal besteht das 70/30 Portfolio nur aus zwei ETFs. Zum einen den MSCI World, der mit 70 Prozent in das Portfolio wandert und dem MSCI Emerging Markets, der die restlichen 30 Prozent ausmacht. Das bedeutet, dass von 100 Euro, 70 Euro in Industrieländer und 30 Euro in Schwellenländer investiert werden.

Damit befinden wir uns im Übrigen bereits auf der Asset-Allocation Level 2. Auf der Asset-Allocation Level 1 solltest du bestimmen, wie hoch der Anteil sein sollte, den du risikoarm (z.B: auf einem Tagesgeldkonto) postierst und wie hoch der risikobehaftete Anteil, in diesem Falle für ETFs sein soll.

Diese Portfolio-Variante ist besonders einsteigerfreundlich, da sie nur aus zwei ETFs besteht. Das sorgt für Übersichtlichkeit und auch das Rebalancing ist mit weniger Aufwand verbunden. Aber natürlich geht es hier nicht nur um Einfachheit, sondern ebenso um deine Rendite.

Historische Daten haben gezeigt, dass die Kombination und Gewichtung des 70/30 Portfolios das ideale Rendite-Risiko-Verhältnis hervorbringen. Durch die globale Diversifikation verringert sich das Risiko. Die Schwellenländer können als Renditeboost dienen. Das macht das 70/30 Portfolio zu einer attraktiven Anlagestruktur.

Jedoch sei dazu gesagt, dass ein Blick zurück niemals voraussagt, wie sich die Kurse in der Zukunft entwickeln werden. Die Schwellenländer haben in den vergangenen Jahren zu einer positiven Entwicklung beigetragen, schwächeln in letzter Zeit aber mehr.

Zudem solltest du bei deiner Investition immer die Kosten im Auge behalten. Bei Kauf eines ETFs fällt eine sogenannten TER (Total Expense Ratio) an. Diese kann bei ETFs etwa zwischen 0,12 – 0,50 Prozent p. a. liegen. Das ist der Betrag, den du für das Halten der Anteile zahlen musst.

Dabei musst du dich um nichts kümmern. Die entsprechenden Beträge werden automatisch abgebucht. Beim Kauf und der Zusammensetzung deines Portfolios gilt es allerdings darauf zu achten, dass die TER möglichst niedrig ist. Schließlich schmälern jegliche Art von Kosten, deine Rendite. Diesen Faktor solltest du bei deiner Portfoliostruktur und Auswahl deiner ETFs berücksichtigen.

Aber auch da kann das 70/30 Portfolio punkten, da ein MSCI World und ein MSCI Emerging Markets bereits ab 0,12 Prozent beziehungsweise 0,14 Prozent zu bekommen sind.

Welche Struktur nutzt du? Ist das 70/30 Portfolio eine attraktive Option für dich? Schreib es mir gern in die Kommentare. Ich freue mich von dir zu lesen 🙂

Mittlerweile ist es über zwei Wochen her, als der Russland-Ukraine-Konflikt mit einem gewalttätigen russischen Angriff in seinem ersten Höhepunkt mündete. Die verheerende politische Situation spiegelt sich als Krise im ETF-Portfolio wider. Welche Bedeutung die Ereignisse für dein Depot haben und was du jetzt tun solltest, klären wir in diesem Blogbeitrag!

Disclaimer: Im folgenden Text geht es nicht um die für die ukrainische Bevölkerung tragischen Ereignisse, die in diesem Moment die Medien dominieren, sondern ausschließlich um die Frage, welche Auswirkungen der Russland-Ukraine-Krieg aus jetziger Sicht auf die Führung eines passiven Privatanlegerdepots aus Indexfonds und ETFs hat.

Mein Depot steht im Minus – was soll ich tun?

Ich kann dir eines verraten: in meinem Depot sieht es derzeit auch nicht sonderlich rosig aus, auch, wenn ich im Moment noch keine fette rote Zahl angezeigt bekomme. Natürlich sind fallende Kurse über einen längeren Zeitraum für mich auch erst einmal etwas Neues.

Bisher habe ich nur den kleine Corona-Dip Anfang des Jahres 2020 mitbekommen und dieser war so schnell vorbei, dass an nicht von einem echten Crash sprechen konnte. Nichtsdestotrotz heißt es, in der jetzigen Situation die Nerven zu behalten.

Hast du dein Portfolio so breit wie möglich über verschiedenste Länder, Regionen, Branchen und Unternehmen gestreut, am einfachsten umsetzbar mit ETFs, bleibt dir aktuell nur eines zu tun: Nichts. Du musst weder hektisch Anteile verkaufen noch verzweifelt versuchen den günstigsten Preis mitzunehmen.

Keep calm and Buy-and-Hold

“It’s time, not timing.” Lautet deine Strategie Buy-and-Hold und siehst du dich als passiver Investor*in kommt es auf den Anlagezeitraum an und nicht auf den perfekten Moment. Um hier nochmal eine klare Abgrenzung zu schaffen: Beim aktiven Investierenwird unter anderem durch Market Timing oder Stockpicking versucht, die idealen Kaufs- und Verkaufsmomente zu ermitteln beziehungsweise durch die Auswahl vermeintlich unterbewerter Einzelaktien den Markt zu schlagen.

Studien historischer Daten haben gezeigt, dass, wenn man einen beliebigen 15 Jahres-Zeitraum des MSCI Worldsherauspickt, unabhängig vom Datum, nie Verluste eingefahren hat und weit entfernt von einer Krise im ETF-Portfolio war. Also egal, ob du von 1984 bis 1999 oder von 2002 bis 2017 investiert warst, du bist immer mit einem Plus nach Hause gegangen. Die Höhe des Gewinns mag zwar unterschiedlich sein, aber ins Minus bist du damit nie gegangen.

Damit schlägst du mehrere Fliegen mit einer Klappe:

entspannt passiv investieren

wenig Aufwand bei Analyse, Recherche, Pflege deines Portfolios

optimiertes Rendite-Risiko-Verhältnis

in Crash-Situationen gehörst du zu den “Hartgesottenen” und nicht zu den “Zittrigen”

Du verspürst ein mulmiges Gefühl beim Blick in dein Depot – was nun?

Fühlst du dich gerade beim Blick auf dein Depot besonders unwohl, hast du entweder nicht daspassende Money-Mindset oder dich nicht richtig vorbereitet und musst nochmal die Schulbank drücken. Sprich Wissen aneignen, finanziellen Status quo überprüfen und damit dann deine Ziele sowie Strategie zur Erreichung festlegen.

Bist du hier bereits gut aufgestellt, kannst Nachts aber dennoch nicht schlafen, weil dir dein ETF-Portfolio Kopfschmerzen bereitet, solltest du nochmal über eine Neujustierung deiner Risikobereitschaft nachdenken. Möglicherweise solltest du den Anteil von risikoarm und risikobehafteter Anlage umgewichten.

In Zeiten, in denen die Kurse hervorragend stehen und nur einen Trend kennen, nämlich nach oben, ist es leicht zu sagen, man geht “all in”. Geht es aber über einen längeren Zeitraum südwärts und die Krise im ETF-Portfolio zeigt sich deutlich, bekommt der eine oder andere kalte Füße. Vielleicht ist dann eine 50 / 50 Verteilung doch passender als eine 80 / 20 Gewichtung.

Ein kleiner Tipp für dein Money-Mindset: Unter der Voraussetzung, dass du dich, wie von mir empfohlen gut vorbereitet und dir ein entsprechendes Weltportfolio aufgebaut hast, das auf einen Anlagehorizont von mindestens zehn bis fünfzehn Jahren ausgerichtet ist, darfst dich über fallende Kurse “freuen”.

Ja, du hast richtig gelesen. Sinkende Kurse sind in diesem Fall für dich ein Signal, dass du jetzt besonders günstig nachkaufen kannst. Bedeutet du bekommst für weniger Geld mehr Anteile.

Die Moskauer Börse ist seit einer Woche geschlossen – was bedeutet das?

Seit nun schon mehr als zehn Tagen ist die Moskauer Börse geschlossen. Die längste Börsenschließung in der jüngeren Geschichte Russlands. Damit sind russische Wertpapiere de facto nicht mehr investierbar.

Die Ratingagenturen Moody’s, Fitch und S&P haben die Kreditwürdigkeit des Landes auf Ramschniveau herabgestuft. Letztere sogar zwei Mal. Seit 1998 könnte Russland erneut die Zahlungsunfähigkeit drohen. Besitzer russischer Anleihen dürfen sich zurecht fragen, ob sie ihr Geld jemals wieder sehen.

Darüber hinaus ist der Rubel durch die Sanktionen der EU und USA, die jegliche Transaktionen mit der russischen Zentralbank verbieten, massiv eingebrochen. Gleiches gilt für russische Aktien wie Gazprom, Sberbank und Rosneft, die mitunter bis zu 90 Prozent an Wert verloren haben.

Durch die Schließung der Börse in Moskau sind westlichen Investoren die Hände gebunden. Der Handel mit russischen Papieren wurde sowohl von der Deutschen als auch der Londoner Börse ausgesetzt.

Was passiert mit meinem MSCI Emerging Markets?

Auch die Fondsbranche bleibt von den aktuellen Geschehnissen nicht unberührt. Nachdem MSCI von zahlreichen Investoren, darunter Broker-Händler, Vermögensverwalter und Börsen die Rückmeldung erhielt, dass der russische Aktienmarkt derzeit nicht investierbar sei, musste der Indexanbieter handeln.

Neben MSCI haben sich auch FTSE Russell und Stoxx dazu entschieden russische Werte aus den Fonds zu entfernen. Was bedeutete das nun für dich, wenn du in einen dieser Indizes investierst bist?

Zunächst einmal hast du hier kein To-Do. Die Index- und ETF-Anbieter kümmern sich um die Neugewichtung und Umstrukturierung der entsprechenden Produkte. In welchem Maße sich diese Veränderungen letztendlich auf das Depot auswirken, bleibt abzuwarten.

Fakt ist jedoch, dass im MSCI Emerging Markets der Anteil russischer Aktien gerade mal bei etwa 3,3 Prozent. Hast du dir ein 80 / 20 Portfolio aufgebaut, indem 80 Prozent seines Portfolios in den MSCI World und 20 Prozent deines Portfolios in den MSCI Emerging Marketes investiert sind, beträgt der Anteil nur noch etwa 0,6 Prozent. Im MSCI All Country World Index (ACWI) finden sich russische Positionen noch mit ungefähr 0,4 Prozent wider.

Sollte ich jetzt meine Sparpläne stoppen oder gar Anteile verkaufen?

Hast du dich wie oben beschrieben vorbereitet und ein durchdachtes Weltportfolio aufgebaut, solltest du deine Sparpläneauf keinen Fall stoppen. Genau jetzt ist der richtige Moment zu niedrigen Preisen einzukaufen. Du solltest also deine automatisierten Käufe definitiv weiterlaufen lassen.

Es gibt derzeit keinen Grund, diese auszusetzen. Gleiches gilt, wenn du darüber nachdenkst, Anteile zu verkaufen. Niedrige Kurse schaden dir nur, wenn du in diesen Zeiten, zu diesen Preisen verkaufst.So realisierst du Verluste. Mit einem niedrigen Kurs in deinem Depot hast du noch lange nichts verloren.

Deine Strategie lautet Buy-and-Hold mit einem enorm langen Anlagehorizont? Dann weißt du, was zu tun ist. Füße still halten und warten bis sich die “Welt AG” wieder aus dem Mist gewühlt hat. Wie immer bei Investitionen hängt dieses Vorgehen natürlich mit unseren Erwartungen, Hoffnungen und unserem Glauben zusammen.

Anhand historischer Daten können wir sehen, dass es absolut sinnvoll ist in die weltweite Wirtschaft zu investieren. Ob das zukünftig so bleiben wird, weiß niemand. Doch die Zeichen dafür stehen, rückblickend betrachtet, positiv. Erwartest und glaubst du, dass sich die Wirtschaft global betrachtet, wieder erholt und ihren Aufwärtstrend beibehält, dann steht deiner Anlagestrategie nichts im Wege.

Anders sieht es aus, wenn du dich für das aktive Investieren entschieden hast. Dann gibt es jetzt mit Sicherheit viele Positionen, die ge- und verkauft werden sollten oder müssen. Wie immer in Krisensituationen sind besonders hohe Gewinne möglich. Allerdings solltest du bedenken, dass du hier ein dementsprechendes Risiko eingehst. Wenn du dieses falsch einschätzt, kann sich das sehr schnell sehr unangenehm anfühlen. Die Wahrscheinlichkeit, dass du dann Verluste realisieren musst, ist bedeutend höher.

Hast du weitere Fragen zu deinem Portfolio oder wie du jetzt vorgehen sollst? Dann schreib mir deine Anmerkungen gern in die Kommentare. Ich freue mich von dir zu lesen :)

Wir verwenden Cookies, um unsere Website und unseren Service zu optimieren.

Funktional Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.