Monatsbericht – Mein Fazit für Dezember

Monatsbericht – Mein Fazit für Dezember

Ich möchte jeden Monat einmal kurz anhand meiner gesteckten Ziele zusammenfassen. Dazu gehören:

- 3 neue Bücher pro Monat lesen

- Sparrate 58%

- keine Bekleidung kaufen

Drei neue Bücher pro Monat lesen

Also zu meinem ersten Ziel drei neue Bücher zu lesen. Ich hatte mich für folgende Lektüre entschieden:

*

*

*

*

Was habe ich aus “Glaube nicht alles, was du denkst” mitgenommen

Alexandra Reinwarth hat sich ja nun mittlerweile mit mehr als zehn veröffentlichten Büchern im non-fictional Bereich einen Namen gemacht. Dabei stehen vor allem alltägliche Probleme und Fragestellungen im Vordergrund der, teils aus dem Leben gegriffenen, Erzählungen. So auch in dem Buch “Glaub nicht alles, was du denkst”. Hier beleuchtet Alexandra Reinwarth unsere, vermeintlich rationalen, Entscheidungen etwas genauer und beschreibt, die sich dahinter verbergenden Mechanismen mit Humor.

Punkte, die ich spannend finde:

- Entscheidungen werden weniger rational, als emotional getroffen

- Kognitive Dissonanz: die eigene Handlung ist mit den eigenen Überzeugungen nicht vereinbar > ich will sparsam sein, kaufe aber ein neues Paar Schuhe

- wir suchen nach Argumenten, die dann unser eigenes Weltbild wieder gerade rücken

- wenn wir uns einen Clown (der alles “Schlechte” will) und die Ratio als Herren im Anzug vorstellen, denken wir, dass der Herr im Anzug entscheidet und den Clown in Schach hält

- es ist aber umgekehrt der Clown trifft die Entscheidungen, der Clown ist in diesem Falle unser Unterbewusstsein

- durch Tests bei denen der Präfrontale Kortex geschädigt wurde, wurde herausgefunden, dass es Gefühle braucht, um Entscheidungen zu treffen

- Menschen ohne den inneren Clown werden teilnahmslos und brauchen sehr lange, um eine Entscheidung zu treffen

- 0,1% der Entscheidungen unseres Gehirns werden uns bewusst, der Rest wird unterbewusst entschieden, vom inneren Clown

- nur , weil du ein Nein als Antwort bekommst, heißt das noch lange nicht, dass etwas nicht geht, sondern es geht vielleicht nur nicht auf diese Art und Weise

- Zielscheiben malen: wenn du Ereignisse und beispielsweise bestimmte Symptome so zusammenbastelst, dass sie in deinem Kopf Sinn ergeben, zum Beispiel, dass du bei Vollmond immer schlecht schläfst, auch, wenn bei objektiven Studien keine klaren Ergebnisse erfolgten

- Wie kommt das zustande? Du schläfst schlecht, stehst auf und vergisst es, wenn dir danach aber noch zufällig auffällt, dass Vollmond war, bringst du diese zufälligen Ereignisse in deinem Kopf zusammen und stellst es als deine Wahrheit hin > du fokussierst dich auf eine bestimmte Sache und setzt dies als deine Wahrheit fest

- Benjamin Franklin Effekt: Wenn du eine andere Person um einen Gefallen bittest, mag dich diese andere Person mehr

- wenn wir erklären, dass wir die andere Person mögen, ist die andere Person eher geneigt uns auch zu mögen

- Halo Effekt: wenn du eine bestimmte positive Eigenschaft hast, werden dir automatisch andere positive Eigenschaften zugeschrieben (Schubladen)

- Horn-Effekt: wenn jemand eine negative Eigenschaft hat, dann ist er, zack in der Schublade für schlechte Eigenschaften

- wenn du etwas machen möchtest, dann gib dir selbst ein Versprechen und überlege genau, ob du einer guten Freundin gegenüber dieses Versprechen brechen würdest, dann brich es auch dir selbst gegenüber nicht

- das fängt schon bei deinen Grundbedürfnissen wie Hunger, Schlaf, Gesundheit an

- Welche Bedürfnisse unterdrückst du regelmäßig? Sich um sich selbst zu kümmern ist nicht egoistisch, sondern lebensnotwendig

- Selfserving Bias (Selbstverdienliche Verzerrung): erklärt, warum man selbst nie schuld ist / Erfolge werden inneren Kenntnissen zugeschrieben, Misserfolge äußeren Gegebenheiten

- natürlich gibt es das auch umgekehrt, vor allem bei uns Frauen, die besonders bescheiden sind

- Zeitmanagement ist manchmal gar nicht das Problem, sondern unser Umgang mit dem Clown (unserem impulsiven, hedonistischen Verhalten), es kostet uns viel Kraft immer erst den Herrn mit dem Anzug hervorzuholen und uns entsprechend zu verhalten

- Strategie (um sich etwas abzugewöhnen): bei etwas verlockendem > sofort an etwas ekliges denken

- dazu fallen mir die Techniken von Tony Robbins ein: Dinge gedanklich verändern, verschieben, vergrößern, verkleinern ….

- alles, ALLES, was wir sehen und hören beeinflusst uns

- Third Person Effekt: wir denken, dass nur die anderen vor diesen Effekten geschützt werden müssen, die Warnungen sind für die anderen, wir würden uns nie so beeinflussen lassen

Fazit: Ein kurzweiliges Leseerlebnis, mit dem man sich die eine oder andere Stunde vertreiben kann und dabei lernt man auch noch etwas über sich selbst und seine Mitmenschen. Jedem von uns sind diese Effekte schon einmal untergekommen, jedoch bemerken wir das meist nicht bewusst. “Glaube nicht alles was du denkst” lenkt den Fokus hin auf diese unterbewussten Entscheidungen und Reaktionen.

Was habe ich aus “Die Kunst über Geld nachzudenken” mitgenommen

André Kostolany ist ein bekannter Börsen- und Finanzexperte. Neben dem Buch “Die Kunst über Geld nachzudenken” hat Kostolany noch zwölf weitere Werke und zahlreiche Kolumnen verfasst. Etliche Vorträge und Seminare zum Thema Börse manifestierten seinen Status als Börsenguru. 2000 erschien postum “Die Kunst über Geld nachzudenken”.

*

Wichtigste Erkenntnisse:

Einer seiner bekanntesten Sätze steht auch in diesem Buch:

„Kaufen Sie Aktien, nehmen Sie Schlaftabletten, und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.“

- Die Wahrheit liegt iwo dazwischen:

- Der Geizige, der sich nicht an seinem Geld erfreuen kann, weil allein schon der Gedanke Geld auszugeben für ihn verboten ist

- Der Konsument, der sich alles gönnt und alles ausgibt, aber immer wieder gezwungen ist neues Geld zu beschaffen und daher abhängig von seinem Arbeitgeber, Kunden etc. ist

- Kostolany unterscheidet zwischen drei unterschiedlichen Börsianern:

- Spekulant

- Spieler

- lässt sich von jeder Nachricht beeinflussen, kauft und verkauft ständig

- Anleger

- langfristiger Anlagehorizont ohne häufiges kaufen und Verkaufen

- Kostolany war früher selbst eher Typ Spekulant und schwenkte mit zunehmendem Alter dann zum Lager der Anleger über und empfiehlt dies auch seinen Lesern

- vorausschauendes Handeln, nicht kurzfristige Befriedigung

- Hartgesottene vs. Zittrige

- die Zittrigen bezahlen die Hartgesottenen

„Wer keine Geduld hat, sollte sich nicht in die Nähe der Börse wagen. Geld macht man mit Sitzfleisch.“

- Geduld und Nerven sind für die Börse entscheidend > 2 x 2 = 5 – 1

- man kommt zum richtigen Ergebnis, aber erst nach Umwegen

Fazit: Für mich ist “Die Kunst über Geld nachzudenken” ein absoluter Klassiker unter den Finanzbücher. Hier kann man nochmal alle Grundlagen mitnehmen. Wie funktioniert die Börse? Wie verhalten sich die einzelnen Börsenteilnehmer und warum verhalten diese sich so? Wie greifen die einzelnen Mechanismen ineinander. Neben relevanten Merkmalen der, von Kostolany untersuchten Börsenpsychologie, kann man aus diesem Buch auch die eine oder andere Weisheit mitnehmen. Definitiv lesenswert.

*

Was habe ich aus „Entspannt schaffst du alles“ mitgenommen

Jan Becker ist Deutschlands bekanntester Hypnotiseur und hat mittlerweile sechs Bücher veröffentlicht. In der Öffentlichkeit stand er hauptsächlich durch diverse Fernsehauftritte.

meine wichtigsten Denkanstöße:

- Stress ist ein erhebliches Problem in unserer heutigen Gesellschaft

- Mit Selbsthypnose kann man diesem Stress entgehen, das hat allerdings nichts mit dem Pendel vor dem Gesicht zu tun, die Techniken sehen dabei ganz anders aus und können zudem allein ausgeführt werden

- Lachen unterbricht diesen Zustand von innerer Anspannung sofort, macht dich zufriedener und glücklicher

- Hypnose = in Trance sein = auf eine Sache fokussiert (FLOW)

- Suggestion ist in Trance besonders effektiv

- Du kannst deine Wirklichkeit mit deinen Gedanken formen

- Übung “Lachwunder”: setze dich aufrecht hin, klopfe gegen deine Oberschenkel HE HE HE HE, Bauch HO HO HO HO, Brust HA HA HA HA, Kopf HI HI HI HI

- wenn du diese Übung gerade nicht ausführen kannst, dann lächle und konzentriere dich darauf, halte es eine Minute, lächle dabei möglichst authentisch

- bereits bei leichtem Stress fällt unser Gehirn in einen Problemsuchmodus

- verrennen uns bei zukünftigen oder rückblickenden Gedanken und Grübeln dann manchmal mehr, als zu handeln

- der Problemsuchmodus ist Teil unseres analytisch-planerischen Denkens: dabei bewegen wir uns ständig zwischen Analyse vergangener Ereignisse und Zukunftsplanung > manchmal ist das durchaus sinnvoll, beispielsweise bei der Finanzplanung

- um nicht zu viel ins Grübeln zu geraten und der Dauerstressschleife zu entkommen, solltest du intuitiv Denken

- das bedeutet du konzentrierst dich dabei ganz auf deine jetzige Aufgabe, auf das Hier und Jetzt (Flow, Hypnose, Trance, Achtsamkeit > call it as you want)

- durch Meditation lernst du intuitiv zu denken und deine Emotionen zu lenken

- Jede Situation ist unterschiedlich interpretierbar, immer! Aus deinen Gedanken erfolgen Gefühle

- du kannst dich auch mit Wörtern selbst hypnotisieren: z.B. Sommerregen, Weihnachtsbaum, usw. > konzentriere dich zwei Minuten auf diesen Begriff

- an was wir glauben, bestimmt was wir wahrnehmen und zur Wahrheit werden lassen

- Erfolgsjournal kann helfen: schreibe auf, was besonders gut gelaufen ist > du konzentrierst dich auf gute Ereignisse

- Stress kann auch davon kommen, dass die Aufgabe als sinnlos erachtet wird

- wird etwas als sinnvoll erachtet wird, motiviert es dich

- wenn du nicht weiter weißt, befrage dein Unterbewusstsein durch beispielsweise Meditation

Titelbild: Unsplash /Tobias Tullius / 2020

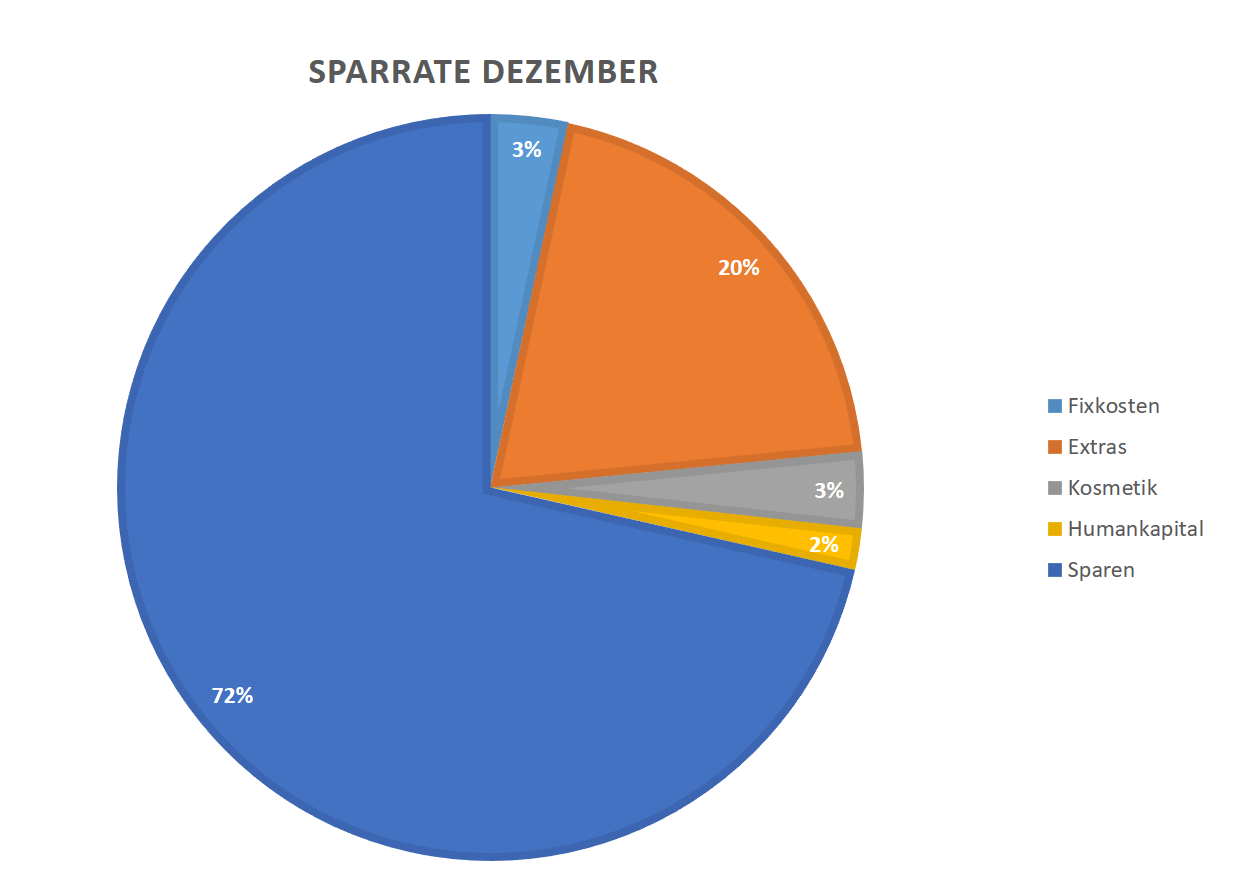

Sparrate von 58%

Ich hatte zwei Wochen Urlaub und das sieht man auch auf meinem Bankkonto. Durch das ganze geschäftige Treiben bei den Verwandten zwischen Weihnachten und Silvester bin ich auch nicht dazu gekommen, Geld auszugeben. Das heißt, dass ich für den Monat Dezember eine ansehnliche Sparrate von 72% auf der Habenseite verbuchen kann. Durch den Verkauf einiger Sachen konnte ich meine Einnahmen immerhin um 50 EUR erhöhen. Dieses kleine Polster kann ich auch sehr gut gebrauchen, da ich jetzt schon weiß, dass der Januar mit nicht ganz so positiven Zahlen aufwarten wird.

Keine Bekleidung kaufen

Ganz entgegen meiner schlimmsten Befürchtungen habe ich auch im Dezember keine Bekleidung gekauft. Ich hatte nicht mal das Verlangen mich durch irgendwelche Shops zu scrollen. Ich war so vom Plätzchen essen, “Kevin allein zu Haus” schauen und Weihnachtsbaum bestaunen beschäftigt, dass ich tatsächlich keine Zeit hatte, mich meinem ehemals liebsten Hobby zu widmen. Dem Shoppen. So wurde das Handy nur hervorgekramt, um einige Bilder zu machen und nicht, wie im letzten Jahr bei meinem beinahe Rückfall, um stundenlang in irgendwelchen Online-Shops herumzuhängen. Ich muss sagen, ich bin ein klein wenig stolz auf mich 🙂

*Affiliatelinks/Werbelinks