Warum ich niemals in Apple Aktien investieren würde?

Warum ich niemals in Apple Aktien investieren würde?

Erst neulich sind wir bei einer Familienfeier mal wieder auf das Thema Finanzen gekommen. Natürlich interessiert mich auch, wie Freunde und Bekannte dazu stehen und wie diese mit ihrem Geld umgehen. Mit die häufigsten Antworten, die ich dann bekomme, wenn es ums Sparen und investieren geht, sind: “Ja, darum sollte ich mich auch mal kümmern. Wenn ich eine Frage habe, komme ich nochmal auf dich zu.”, “Nächstes Jahr fange ich direkt an, bisher hat es einfach nicht gepasst.” und eines meiner Lieblingsvorurteile: “Ach ihr Börsenheinis. Alles Verbrecher.” Solche Reaktionen bin ich mittlerweile gewohnt. Ich versuche dann zwar weiter dazu zu motivieren, sich mit seinen Finanzen auseinander zu setzen, aber den letzten Schritt muss jeder im Endeffekt dann selbst gehen. Als ein Bekannter dann jedoch stolz verkündete, dass, wenn er nur das nötige Kleingeld hätte, sofort in Apple oder Tesla Aktien investieren würde, da musste ich dann doch einschreiten und kurz erklären, warum ich nicht in Apple Aktien investieren würde. Zumindest nicht nur.

Titelbild: Unsplash / Medhat Dawoud / 2019

Setze nicht alles auf ein Pferd

Gehen wir nochmal zurück in das Jahr 1996. Das Jahr, in dem die Telekom an die Börse ging und fast 2 Millionen Kleinanlegern mit der “Volksaktie” ein Stück des Unternehmens erwarben. Telekom-Chef Sommer sagte damals: „Die T-Aktie wird so sicher wie eine vererbbare Zusatzrente sein.“ Leider hält diese Zusage nicht sehr lange an. Zu Beginn sieht alles noch sehr vielversprechend aus.

Am ersten Handelstag steht die Aktie noch bei 33,20 DM und steigt Anfang 2000 sogar auf über 100 DM. Die große Ernüchterung erfolgt mit dem Platzen der Dotcom-Blase. Im Jahre 2002 fällt die T-Aktie sogar unter 10 DM. Zahlreiche Anleger verlieren Tausende, nicht wenige Hunderttausende Euro.

Die Konsequenz, die die meisten Deutschen aus diesem, zum Teil ersten Herantasten an die Börse, mitgenommen haben, war: “An der Börse kann man nur verlieren. Nie wieder. Ab mit dem Geld aufs Sparbuch, da ist es wenigstens sicher.”

Verständlich, dass die Menschen nach einer solchen Erfahrung eine derartige Schlussfolgerung ziehen. Leider jedoch ist das genau die falsche Erkenntnis gewesen. Und hier kommen wir auch wieder an den Punkt zurück, warum ich nicht in Apple Aktien investieren würde. Die Lehre aus der T-Aktien Katastrophe sollte nicht lauten: “Ich lege mein Geld nur noch aufs Sparbuch.”, sondern: “Ich setze nicht alles auf ein Pferd.”

Der Schlüssel lautet Diversifikation

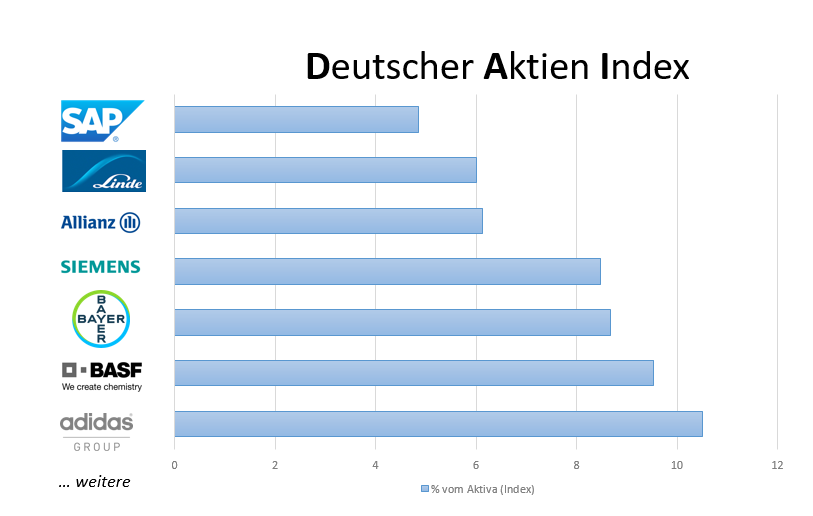

Genau an diesem Punkt kommen unsere ETFs ins Spiel. Exchange Traded Funds (ETFs) sind so angelegt, dass diese einen Index nachbilden. Das kann man sich etwa folgendermaßen vorstellen. Der Dax beispielsweise ist ein Index (Vergleichsgröße) für die 30 größten, börsennotierten Unternehmen Deutschlands. Da man nicht direkt in den DAX investieren kann, gibt es ETFs. Diese bilden beispielsweise auch den Aufbau des DAX nach. Das bedeutet, dass in einem DAX ETF genau die gleichen Unternehmen, mit der gleichen Gewichtung, wie im DAX enthalten sind. Es gibt noch zahlreiche weitere ETFs und entsprechende Indizes. Der MSCI World zum Beispiel umfasst insgesamt über 1.600 Aktien aus 23 Industrieländern. So kann man sich mit der Zusammenstellung mehrerer ETFs ein eigenes umfassendes Weltportfolio aufbauen. Der Schlüssel lautet Diversifikation.

Das ist auch genau der Grund, warum ich niemals nur in Apple Aktien investieren würde. Auch, wenn mir damit vielleicht nicht das Gleiche passiert, wie mit den Telekom-Aktien, was ich natürlich nie wissen kann, wäre alles auf eine Karte zu setzen viel zu riskant. Genauso verhält es sich natürlich auch mit anderen Aktien einzelner Unternehmen, Branchen und Regionen. Das heißt nicht, dass anteilig auch in einem der ETFs Apple mit enthalten ist, jedoch nicht als alleiniges Unternehmen. Weitere Infos zu Diversifikation findest du hier.