Was muss ich bei der Auswahl der passenden ETFs beachten?

Was muss ich bei der Auswahl der passenden ETFs beachten?

Die Anzahl an ETFs kann am Anfang schon mal ein bisschen unübersichtlich sein. Damit du genau die ETFs für dich auswählst, die zu deiner Strategie und deinen Bedürfnissen passen, habe ich hier mal einige Kriterien zusammengefasst, die dir dabei helfen, das selbst beurteilen zu können.

Titelbild: Unsplash / Chris Li / 2019

Es gibt mehrere Punkte, die du bei der Auswahl deiner ETFs beachten solltest. Dazu gehören:

- Fondsgröße

- Kosten

- Replikationsmethode

- Ausschüttend oder thesaurierend

Die Fondsgröße deines ETFs

Bei der Fondsgröße des ETFs solltest du darauf achten, dass diese möglichst nicht unter 100 Mio. liegt. Natürlich kann das entsprechend einer bestimmten Strategie auch anders aussehen, aber für unsere Zwecke kannst du dich ruhig an diesem Wert orientieren. Warum ist das wichtig? Die meisten ETFs haben nach Entstehung etwa ein Jahr Zeit sich zu beweisen oder anders gesagt viel Geld einzubringen. Sollte das nicht der Fall sein und du hast einen ETF mit einem geringen Fondsvolumen ausgewählt, kann es passieren, dass dieser dann wieder geschlossen wird. Das ist insofern ärgerlich, da du dir dann entweder einen neuen, adäquaten ETF suchen musst, um dort dein Geld zu investieren. Dabei fallen entsprechende Gebühren an und du musst die Kurse nehmen, wie sie fallen. Oder du wartest bis der ETF aufgelöst und alle Anteile verkauft wurden. Auch hier fallen Kosten für den Verkauf an und du musst eventuell entstehende Verluste realisieren. Das heißt, wenn dein ETF gerade in den roten Zahlen steht, ist die Kohle dieses Mal wirklich futsch.

Die Kosten deines ETFs

Der Vorteil ETFs einer Buy-and-Hold Strategie gegenüber dem aktiven Anlegen sind die geringen Gebühren. Durch geringeres Trading, also vermindert stattfindenden Käufen und Verkäufen, entfallen diese ja. Zusätzlich solltest du, um diesen Vorteil weiter auszubauen auf die Gesamtkostenquote des ETFs achten.

Was ist die TER?

Diese wird überall als TER, Total Expense Ratio, angegeben. Lass dich von der Bezeichnung Gesamtkostenquote nicht irritieren, denn wie gesagt dazu kommen noch weitere Kosten, wie eben die Orderprovision für den Kauf. Dennoch ist die TER eine wichtige Kennzahl, auf die du achten solltest. Die TER umfasst die jährlichen Kosten, die du tragen musst, wenn du Anteile an diesem ETF besitzt. Diese werden automatisch vom Fondsvolumen abgezogen, du musst dafür nichts weiter tun. Darin enthalten sind beispielsweise Verwaltungsgebühren, die anfallen, da der ETF ja immer wieder einem Index angepasst wird oder auch Lizenzgebühren. Um so höher das Fondsvolumen ist, um so geringer fällt meist die TER aus. Die Gesamtkostenquote kann bei 0,07% oder auch bei 0,95% pro Jahr liegen. Nur, weil ein ETF mehr oder weniger kostet, ist er nicht besser oder schlechter. Sieh dir alle Faktoren an und entscheide dann welchen ETFs du wählst.

Was ist die Trackingdifferenz?

Wie du ja bereits weißt, bildet ein ETF einen Index nach. Dieser Index erzielt eine gewisse Rendite. Die Trackingdifferenz gibt nun an, wie weit sich der nachgebildete ETF sich nun von dieser Rendite entfernt. Konnte der Index beispielsweise eine Rendite von 10% erzielen und der ETF eine Rendite von 9% liegt die Trackingdifferenz hier bei 1%. Dabei gibt es auch die Möglichkeit, dass sich der ETF, aufgrund einer etwas anderen Zusammensetzung besser als der Index entwickelt. Diese Trackingdifferenz zeigt dir nun genau an, wie stark die Abweichung zur Indexrendite ist und du kannst sie als Kennzahl für deine Gesamtkosten heranziehen.

Die Replikationsmethode deines ETFs

Wie wir ja bereits wissen bilden ETFs einen Index nach. Um diesen nachzubilden gibt es zwei Methoden, die physische und die synthetische Replikation. Bei der physischen Variante wird der ETF eins zu eins so nachgebaut, wie der Index. Also, wenn der DAX nun die Unternehmen SAP, Allianz, Siemens, Bayer und so weiter in einer bestimmten Gewichtung enthält, so wird diese Verteilung im ETF genauso widergespiegelt. Beim DAX mit 30 Unternehmen ist das noch ganz ok, beim MSCI World mit seinen über 1.600 Aktien kann das schon schwieriger werden. Daher hat sich neben der physischen, die synthetische (oder auch Swap) Replikation durchgesetzt. Beim Swap, was so viel wie Tauschgeschäft heißt, schließt der ETF einen Vertrag mit einer Bank, meist dem Mutterkonzern des ETFs. Dabei verpflichtet sich die Bank die Rendite des Indexes zu zahlen und bekommt dafür vom ETF eine Gebühr. So werden Teile des Indexes über einen Swap nachgebildet.

Darüber hinaus gibt es auch noch das Sampling Beim Sampling werden meist nur die Titel in den ETF mit aufgenommen, die den größten Einfluss haben. Es wird also eine Auswahl getroffen.

Ob du dich nun für die physische oder synthetische Variante entscheidest, kommt ganz auf deinen gewählten ETF an. Ohne die synthetische Nachbildung gäbe es beispielsweise keine Rohstoff-ETFs. Wenn du dir Swap-ETFs anschaust, solltest du hier besonders die Tracking-Differenz beachten.

Was ist der Unterschied zwischen ausschüttend und thesaurierend?

Bei thesaurierend muss ich immer an Dinosaurier denken. Dieser Begriff hat aber nichts mit den urzeitlichen Reptilien zu tun. Thesaurierend bedeutet im Grunde genommen nur, dass von der Rendite, die du mit deinem ETF macht, automatisch Anteile des gleichen ETFs nachgekauft werden. Du lehnst dich also zurück und schaust zu, wie sich deine Anteile von allein vermehren ohne, dass du dafür etwas tun musst. Deshalb wähle ich auch immer, wenn möglich die thesaurierende Variante. Ich habe danach keinen Aufwand mehr damit. Allerdings ist auch das ausschüttende Modell nicht zu verachten. Ausschüttend heißt, dass dir die Rendite, zu einem zuvor festgelegten Fälligkeitszeitpunkt, direkt ausgezahlt wird. Aus psychologischer Sicht, kann dich das dazu motivieren weiter am Ball zu bleiben. Wichtig ist dabei aber dann, dass du deine Rendite wieder fleißig reinvestierst und dich nicht verführen lässt dieses Geld auszugeben. Daher würde ich auch immer eher zur thesaurierenden Variante tendieren.

Lies dir immer, IMMER das Factsheet durch

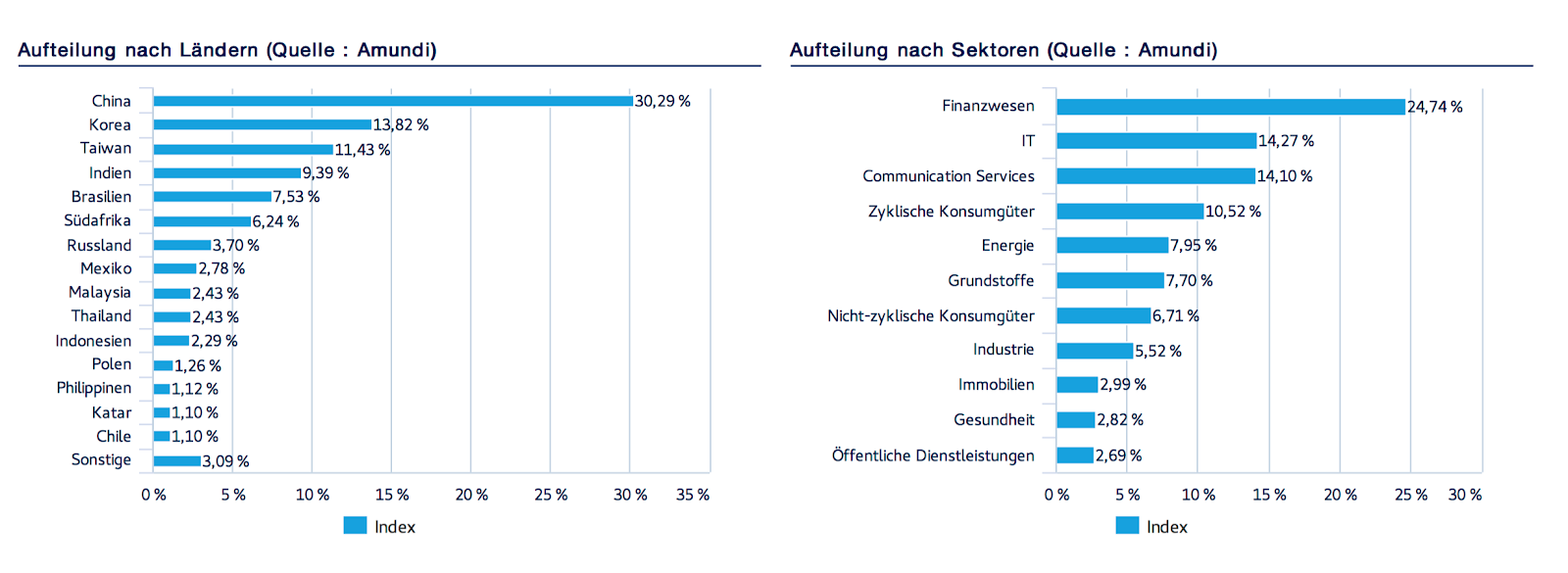

Das Factsheet beinhaltet noch mal all diese Infos, also von der Fondsgröße bis hin zur Replikationsmethode findest du dort alles was du wissen musst, um zu beurteilen, ob dieser ETF das ist wonach du gesucht hast. Hier kannst du auch noch mal genau sehen aus welchen Unternehmen oder aus welchen Ländern sich der ETF zusammensetzt und wie, wenn vorhanden, eine Gewichtung der einzelnen Branchen aussieht. Dort siehst du dann beispielsweise wie groß der Bereich IT, Gesundheit, Energie usw. Ausgeprägt sind. Also ins Factsheet solltest du auf jeden Fall immer einen Blick werfen.

Beispiel: ETF auswählen

So alles der Reihe nach. Wir picken uns jetzt einfach mal ein Beispiel aus unserem Weltportfolio heraus. Wir stellen uns vor du hast dich für die Variante, bestehend aus einem ETF für Industrieländer und einen ETF für Schwellenländer, entschieden. Zwei Seiten möchte ich dir bei der Recherche deiner ETFs ans Herz legen. Das ist zum Einem: https://www.justetf.com/de/ und zum Anderen: https://www.finanzen.net/etf

Diese beiden Seiten haben mir sehr dabei geholfen, die richtigen ETFs auszuwählen. Also spielen wir das Ganze jetzt mal mit einem ETF für Schwellenländer auf der Seite justetf durch.

Ich würde dir empfehlen dir eine Excel-Tabelle anzulegen, in der du alleine deine recherchierten ETFs zusammenfasst. Der WKN und die ISIN sind dabei nur die genaue Bezeichnung des ETFs, damit du diesen überall wiederfinden kannst. Die Excel-Übersicht kann beispielsweise folgendermaßen aussehen:

| Index | WKN / ISIN | TER | Replikation | Fondsgröße | auss. / thes. |

| MSCI World | A0RPWH | 0,20 % | physisch | 13.587 Mio. | thesaur. |

| MSCI World | …. | …. | …. | …. | …. |

| MSCI Emerging Markets | A0RPWJ | 0,68 % | physisch | 629 Mio. | thesaur. |

| MSCI Emerging Markets | …. | …. | …. | …. | …. |

So kannst du die Eigenschaften der einzelnen ETFs gut miteinander vergleichen, um dann für dich zu entscheiden, welcher davon dir am geeignetsten scheint. Und keine Angst, du schaffst das. Als ich das erste Mal nach passenden ETFs gesucht habe, wollte ich das GAnze schon fast wieder hinschmeißen, weil ich mich am Anfang echt überfordert gefühlt habe. Aber innerhalb kürzester Zeit gewöhnst du dich daran und wirst bald ganz automatisch wissen, was für dich das Richtige ist. I promise! 😉